Долгосрочные заемные средства — это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год.

При этом долгосрочные заемные средства, в силу своего преимущественного использования для формирования основных фондов, и прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств.

Акционерный капитал и долгосрочные заемные средства представляют собой финансовые средства, инвестированные в предприятие акционерами и другими внешними партнерами.

В зависимости от срока возврата (погашения) в составе заемного капитала различают краткосрочные и долгосрочные заемные средства.

По мере снижения процентной ставки по кредитам банков муниципалитеты будут более интенсивно использовать среднесрочные и долгосрочные заемные средства в целях финансирования развития жилищной инфраструктуры. В этом случае возврат кредитов банков и выплаты по облигационным займам, взятым на развитие жилищной инфраструктуры, могут быть обеспечены за счет доходов предприятий коммунального хозяйства, которые они получают от потребителей услуг в результате эксплуатации объектов инфраструктуры. Источником исполнения заемных обязательств служит увеличение тарифов на соответствующие коммунальные услуги. При этом расчет величины индекса увеличения тарифа с целью погашения долга, взятого на развитие определенного типа жилищной инфраструктуры, целесообразно производить исходя из общей выручки соответствующего предприятия коммунального хозяйства, полученной со всей обслуживаемой данным предприятием территории, а не только с той ее части, где реализуется проект развития.

Урок 12. Заемные средства и оценочные обязательства

Особенность источников формирования внеоборотных активов предприятия в том, что они постоянны и, следовательно, включают собственные и долгосрочные заемные средства.

Вложенный капитал — долгосрочные финансовые ресурсы, вложенные в проект (или компанию); обычно включают оплаченный капитал, нераспределенную прибыль и долгосрочные заемные средства.

Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность.

В этих условиях увеличение коэффициента маневренности возможно лишь за счет снижения индекса постоянного актива и наоборот. Как только в составе источников средств появляются долгосрочные заемные средства, ситуация изменяется: можно достигать увеличения обоих коэффициентов.

Его характерной особенностью является то, что при расчете рентабельности из общей суммы капитала исключаются оборотные средства, сформированные за счет краткосрочных заемных средств. То есть при расчете используется только Собственный капитали Долгосрочные заемные средства. Этот показатель характеризует эффективность использования только собственного и долгосрочного заемного капитала. При расчете рентабельности собственного капитала учитывается чистая прибыль без расходов по обслуживанию заемного капитала. При его расчете используют прибыль без налогов, процентов по обслуживанию долга, а также дивидендов по привилегированным акциям.

К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства ( задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

В расчете используются итоги первых разделов актива и пассива баланса, а также показатели второго раздела пассива баланса, характеризующиедолгосрочные заемные средства.

В каком разделе бухгалтерского баланса отражать проценты по долгосрочному кредиту

При этом предполагается, что последние направлены на финансирование основных средств и капитальных вложений. Все расчеты выполняются по балансу-нетто.

Важной проблемой финансового менеджмента является формирование рациональной структуры источников средств предприятия, то есть поиск и поддержание оптимального соотношения между собственными и заемными средствами. Исходя из требуемых значений указанных выше коэффициентов была рассчитана рациональная структура баланса предприятия. Структура баланса компании отличается более высоким удельным весом собственного капитала и почти отсутствуютдолгосрочные заемные средства.

Экономическая сущность целевого финансирования толкуется специалистами неоднозначно. Есть три точки зрения: первая — целевое финансирование — это собственные средства; вторая — этодолгосрочные заемные средства; третья — это трансферт, поступивший в порядке вторичного распределения.

Дата добавления: 2017-05-18; просмотров: 2089;

Краткосрочные кредиты и займы в балансе: строка

Долгосрочные пассивы в балансе

Вернуться назад на Пассив баланса

Долгосрочные обязательства — это кредиторская задолженность, подлежащая погашению более чем через один год. К долгосрочным обязательствам относятся банковские кредиты (но не банковский овердрафт, погашение которого производится по первому требованию) и невыплаченные суммы по лизингу.

Пассивы бухгалтерского баланса, как Вы знаете, состоят из капитала и резервов организации, долгосрочных и краткосрочных обязательств.

В данной статье рассмотрим, что входит в состав долгосрочных обязательств, а также в каких строках эти обязательства отражаются.

Долгосрочные обязательства в балансе

На сегодняшний день формы бухгалтерской отчетности для организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) утверждены Приказом Минфина Российской Федерации N 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ N 66н).

Таким образом, организации (за исключением кредитных организаций, государственных (муниципальных) учреждений) должны составлять и представлять в налоговый орган бухгалтерскую отчетность, в том числе бухгалтерский баланс по формам, утвержденным Приказом N 66н.

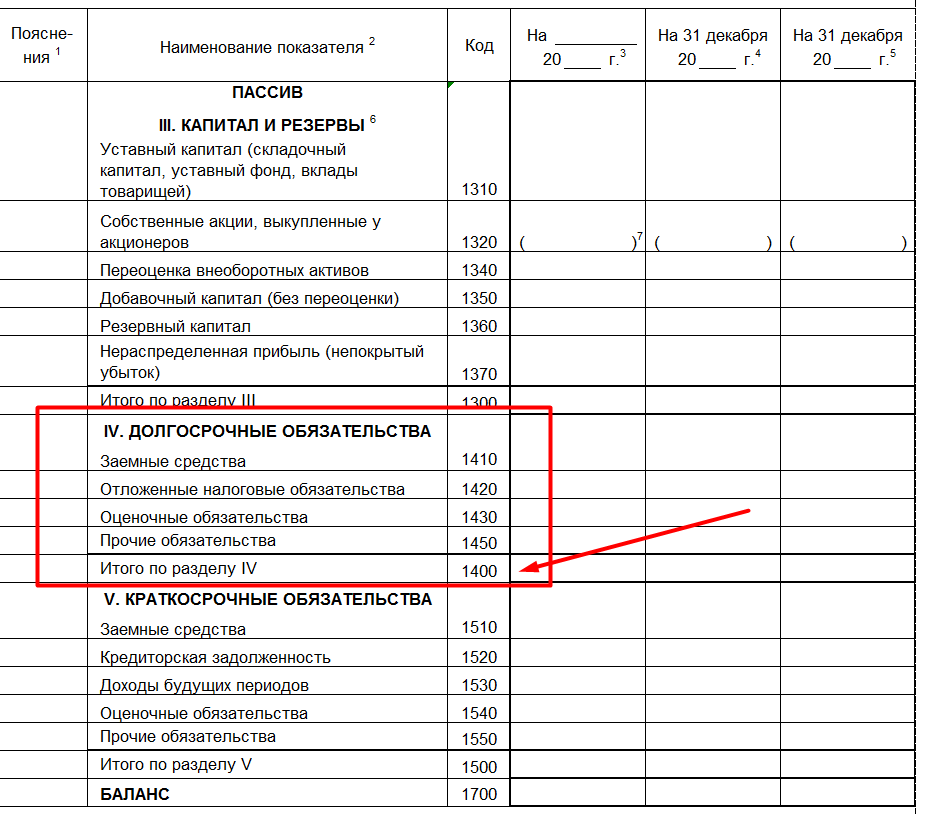

Как следует из формы бухгалтерского баланса, долгосрочные обязательства отражаются в разделе IV «Долгосрочные обязательства».

В состав этого раздела входят следующие строки:

— Заемные средства (1410);

— Отложенные налоговые обязательства (1420);

— Резервы под условные обязательства (1430);

— Прочие обязательства (1450);

— Итого по разделу IV (1400).

Обратите внимание, что к каждой вышеназванной строке бухгалтерского баланса предусмотрены графы, в которых указываются:

— номер соответствующего пояснения к бухгалтерскому балансу — графа 1 «Пояснения»;

— показатель на отчетную дату отчетного периода, за который составляется отчетность — графа 3 «На___ 20__ г»;

— показатель на 31 декабря предыдущего года — графа 4 «На 31 декабря 20__ г.»;

— показатель на 31 декабря года, предшествующего предыдущему — графа 5 «На 31 декабря 20__ г.».

Источник: obd2bluetooth.ru

Что такое заемные средства в бухгалтерском балансе

По строке 1510 отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов и займов, полученных организацией:

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней. Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее — расходы по займам), являются:

- проценты, причитающиеся к оплате заимодавцу (кредитору);

- дополнительные расходы по займам.

Дополнительными расходами по займам являются:

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением займов (кредитов).

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

- расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

- начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:

- о наличии и изменении величины обязательств по займам (кредитам);

- о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- о суммах расходов по займам, включенных в прочие расходы;

- о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций; о сроках погашения займов (кредитов);

- о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

Когда собственного капитала недостаточно, компании прибегают к получению дополнительной финансовой помощи от сторонних предприятий. Заемные средства в бухгалтерском балансе – это строка 1510, по ней отражаются денежные поступления, не принадлежащие предприятию. Их нужно будет возвратить с выплатой определенного процента в установленный договором срок погашения.

При формировании бухгалтерского учета все долги предприятия можно классифицировать по двум признакам – тип и срок выплаты кредитной задолженности. К первой категории относят:

- Кредиты, выданные банковскими организациями на условиях платности и возвратности.

Это обусловлено определенным риском для кредитора, который передает денежные средства во временное пользование заемщику. Отношения, оформленные кредитным договором, считаются внешними, как и приобретенные обязательства.

- Займы, полученные предприятием от сторонних физических и юридических лиц.

Такие поступления могут и не обременяться дополнительным процентом. Это происходит, когда финансовая поддержка предоставляется другими предприятиями, входящими в одну группу, холдинг или корпорацию. Исходя из этого, денежные средства, полученные в виде займа, могут быть как внешними, так и внутренними.

По длительности срока, в течение которого организация должна рассчитаться с долгами, различают:

- Краткосрочные обязательства, отчетной датой по которым выступает период не более 12 месяцев (строка 1510);

- Долгосрочные кредиты, оформленные на срок в несколько лет (строка 1410).

Расшифровать балансовые строки 1410 и 1510 не сложно. В их состав входят краткосрочные и долгосрочные заемные средства, которые в балансе отражаются вместе с начисленными по ним процентами. В отчетности предприятия должны быть отображены следующие сведения:

- Суммы и сроки погашения вновь приобретенных обязательств.

- Остатки непогашенной задолженности по имеющимся займам.

- Данные о процентном вознаграждении, причитающемся кредиторам.

- Сведения о дополнительных тратах, связанных с обслуживанием кредитных договоров.

- Информация о ценных бумагах, выпущенных и приобретенных компанией.

- Данные о результативности вложений, сделанных за счет заемных средств, в формировании актива предприятия.

Формирование данных о краткосрочных кредитах, займах и долгосрочных обязательствах в балансе происходит по строке 1410 и 1510. Такие внешние поступления отображаются в 4 и 5 разделах пассивной части баланса:

- Четвертый раздел и строка 1410 предназначены для отражения кредитов, с длительным сроком погашения.

- Пятый и строка 1510 – краткосрочных займов.

Для заемных средств, полученных на срок менее года, предназначен счет 66, для более длительных кредитов – 67. В соответствии с рекомендациями по ведению бухучета, проценты и основной долг, учитываемые по этим счетам должны разделяться:

- 66/01 или 67/01 – суммы задолженности по займам.

- 66/02 или 67/02 – процентное вознаграждение, причитающееся кредитору, которое может начисляться ежемесячно или один раз за отчетный год.

Расчет общей суммы долгов по строке 1510 для целей бухучета будет рассчитываться по формуле:

Каждое предприятие обладает возможностью осуществить перевод обязательств, по которым предусмотрен длительный срок погашения, на краткосрочную основу. Это допустимо, когда по кредиту осталось выплатить не более 12 ежемесячных платежей.

Когда заемщик не успевает погасить очередной платеж вовремя, бухгалтеру необходимо перевести остатки обязательств по займу в статус просроченной задолженности. В этом случае у предприятия могут возникнуть дополнительные траты:

- Платные консультации кредитных экспертов.

- Проверка договора займа сторонними специалистами.

- Предусмотренные кредитором штрафы и пени за просрочку очередного платежа.

- Иные расходы, не предусмотренные банковским обслуживанием.

Имеется ли нужда в дополнительных вложениях, полученных путем оформления займа, решается на руководящем уровне. Такие поступления способны решить проблему с покупкой дорогостоящего оборудования или необходимым расширением производства. Но с новым кредитом, компания получает и определенные обязательства. В этой ситуации главное учитывать, сможет ли фирма по ним расплатиться.

Одним их методов анализа кредитоспособности предприятия является расчет коэффициента финансовой зависимости. Для этого разделите общую сумму собственного капитала на полную стоимость обязательств по займам. Результат подсчета будет говорить о следующем:

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

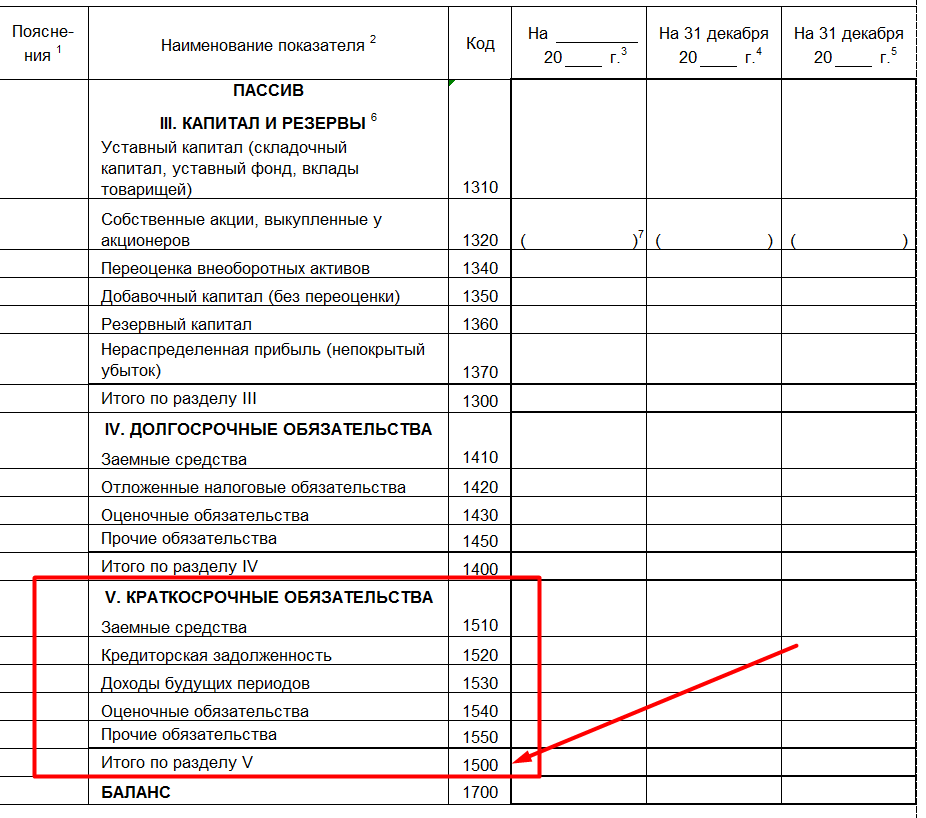

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.

Источник: kredit-za.ru

Что отражаем в строках 1410, 1510 баланса: заемные средства

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса, утвержденная приказом Минфина РФ от 02.07.2010 № 66н (ред. от 19.04.2019).

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций: | |

— займов персоналу (сч. 73/1),

— по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

- ТМЦ и производственное сырье – сч. 10, указывая дебетовое сальдо. Если фирма отражает стоимость ТМЦ в учетных ценах с использованием счетов 15 «Заготовление МЦ» и 16 «Отклонение в стоимости ТМЦ», то к остатку по сч. 10 прибавляют дебетовое сальдо или вычитают кредитовое сальдо по сч. 16;

- остатки по незавершенному производству – сумма дебетовых остатков по счетам 20, 21, 23, 29, 44. В этой строке аккумулируются все расходы предприятия, т. е. прямые и косвенные издержки, в том числе затраты, связанные с общим функционированием фирмы и ее управлением – оплата коммунальных услуг, связи, приобретения канцелярских принадлежностей, ремонт оргтехники и т.п.;

- сумма дебетовых остатков по товарным счетам 41 и 43 (за вычетом величины торговой наценки — кредитового сальдо по сч. 42 и размера резерва, созданного под обесценение ТМЦ – кредитового сальдо по сч. 14);

- дебетовый остаток по сч. 45 «Товары отгруженные»

Что отнести к заемным средствам

В зависимости от вида организации, предоставившей взаймы денежные ресурсы, их можно разделить на два типа:

Отличие между видами заключается в источнике финансирования. Кредиты могут предоставлять только специализированные организации, то есть банки и другие финансовые организации. Займы может выдать практически любое юридическое и даже физическое лицо.

Кредит выдается с целью получения дохода для заимодавца, то есть под денежные проценты. Займы могут быть беспроцентными. Нет никакой выгоды для кредитора рисковать своими деньгами, даже не получая дополнительного дохода. Поэтому беспроцентный заем встречается среди аффилированных и взаимозависимых лиц, когда несколько компаний объединены:

- в корпорацию;

- холдинг;

- группу.

Таким образом, можно разделить займы:

Строки баланса 2021: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

- К/т 99 + К/т 84;

- Д/т 99 + Д/т 84 (убыток указывается в скобках);

- К/т 84 – Д/т 99;

- К/т 99 – Д/т 84.

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| ИТОГО капитал | 1300 | 490 | Строка содержит информацию о капитале компании на отчетную дату |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 410 | Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). |

Компания вправе сама определить дополнительный объем пояснений о капитале

Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5)

Эксперты КонсультантПлюс подготовили построчный комментарий по заполнению баланса, в том числе, строк пассива. Если у вас нет доступа к К+, получите его бесплатно.

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Заемные средства | 1410 | Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев | К/т 67 |

| Отложенные налоговые обязательства (ОНО) | 1420 | Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77 | К/т 77 |

| Оценочные обязательства | 1430 | Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции — кредитовое сальдо по сч. 96 | К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год |

| Прочие обязательства | 1450 | Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия | К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности) |

| Итого по разделу IV | 1400 | Итоговая строка | Сумма строк раздела |

Как учитывать чужие средства

Полученные денежные средства, независимо от вида и источника финансирования, учитываются в предприятиях, согласно Плану счетов, утвержденному законодателем:

- 66 счет «Расчеты по краткосрочным кредитам и займам»;

- 67 счет «Расчеты по долгосрочным кредитам и займам».

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

- Дебет 51 счета «Расчетный счет» Кредит 66, 67 – получен займ или кредит.

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Источник: zonapravosudia.ru