В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений есть ряд операций, которые должны отражаться в межотчетный период. Эксперты 1С рассказали БУХ.1С, что такое межотчетный период, зачем требуется выделять операции межотчетного периода в учете и отчетности и каким образом это реализовано в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Какие операции требуют обособления в учете и отчетности

Согласно приказу Федерального Казначейства от 04.12.2015 № 339 межотчетным периодом считается условный период, следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного (казначейского) учета, отражающий изменение входящих остатков на счетах бюджетного (казначейского) учета текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты Российской Федерации, регламентирующие порядок ведения бюджетного (казначейского) учета, или проведением реорганизационных мероприятий и в иных установленных законодательством РФ случаях.

Баланс. Финансовый отчет. Закрытие Года.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений также есть ряд операций, которые должны отражаться в межотчетный период. Это:

l перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации РФ, в части изменения кодов бюджетной классификации в номерах счетов. Например, в связи с применением с 01.01.2016 новой редакции Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н в части изменения структуры бюджетной классификации и, следовательно, номеров счетов бухгалтерского (бюджетного) учета, а также в части применения некоторых кодов КОСГУ письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен Порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 (далее — Порядок).

В соответствии с Порядком: «Перенос исходящих остатков по соответствующим аналитическим счетам бюджетного учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период. Остатки, отраженные на соответствующих счетах аналитического учета, сложившиеся в Главной книге (ф. 0504072) за 2015 год, подлежат переносу на соответствующие счета аналитического учета Рабочего плана счетов бюджетного учета 2016 года на основании Справки (ф. 0504833) с приложением таблицы соответствия кодов бюджетной классификации (далее — КБК) и аналитических счетов бюджетного учета, действующих в 2015 году и 2016 году». Также в Порядке приведены бухгалтерские записи по переносу остатков по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения КОСГУ и видов расходов бюджетов бюджетной системы РФ;

Закрытие года в бухгалтерии.Ваши действия до сдачи отчетности

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бюджетного учета (письмо Казначейства России от 16.05.2011 № 42-7.4-05/8.1-333 «О направлении Методических рекомендаций по переходу на план счетов бюджетного учета, применяемый с 1 января 2011г.»);

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в структуру номера счета. Например, в связи с включением с 01.01.2017 в номера счетов Рабочего плана счетов бюджетных и автономных учреждений раздела и подраздела бюджетной классификации расходов письмом Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доведены разъяснения по формированию разрядов 1-4 номеров счетов бухгалтерского учета;

- переоценка стоимости нефинансовых активов (за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей) (п. 28 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н));

- изменение валюты баланса при изменении типа учреждения (письмо Минфина России от 25.04.2011 № 02-06-07/1546, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- перенос остатков на счетах бюджетного учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков (письма Минфина России от 03.11.2016 № 02-06-10/64668, от 07.12.2016 № 02-07-10/72756, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- корректировка данных бюджетного учета в связи с изменением порядка учета хозяйственных операций.

Под межотчетным периодом понимается период по факту отражения учреждением на счетах бюджетного (бухгалтерского) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года (2010) и до отражения на счетах операций текущего года (2011) (п. 1 ч. 1 письма Минфина России от 25.04.2011 № 02-06-07/1546).

Помимо операций межотчетного периода, есть еще ряд операций, изменяющих входящие остатки текущего финансового года, которые также требуется обособлять (далее — операции завершения финансового года):

- при завершении финансового года суммы доходов и признанных расходов по методу начисления, отраженных на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов (п. 297 Инструкции № 157н);

- при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 11 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) счета 17 «Поступления денежных средств на счета учреждения» на следующий финансовый год не переносятся (п. 365 Инструкции № 157н) и т. д.

Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Для данных операций первичным документом является Бухгалтерская справка (ф. 0504833).

Примеры оформления бухгалтерской справки (ф. 0504833) приведены в письме Минфина России от 14.03.2016 № 02-07-07/14989. Из них следует, что подобные операции должны отражаться в Журнале по прочим операциям (ф. 0504071) за межотчетный период.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее — БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов — включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции — включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, — остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса — включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, — переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) — см. таблицу 1:

№ п/п

Виды операций

Документ БГУ2

Источник: buh.ru

Ошибки и подводные камни при закрытии года: как их обойти бухгалтеру

Что нужно учесть бухгалтеру, чтобы закрыть год без валерьянки и требований от налоговой.

В этой статье вы узнаете. Какие основные риски и ошибки встречаются при закрытии года. Эти моменты часто упускают из виду даже главбухи, но видит налоговая. Разберем основные из них на понятных примерах, а также в конце статьи предоставим возможность разобраться в грамотном закрытии года.

Закрытие года, самый важный и напряженный момент в работе бухгалтера

- Налоговым юристом.

- Дипломированным специалистом Президентской программы повышения управленческих кадров РФ.

- Внутренним аудитором 2 800+ часов аудиторских проверок.

- Автором 6 книг, 200 статей, 6 000 часов консультаций.

Давайте разберем подробнее нюансы в закрытии года на примерах.

Как вы думаете если баланс сошелся, всегда ли это хорошо?

При использовании 1С чаще всего сойдется, если верно сделать техническую часть. Вопрос только в том, насколько он будет показывать реальное положение дел, а видимость не всегда может отражать то, что есть на самом деле. Начинаешь копать глубже, а там.

Главные нюансы при закрытии года.

Баланс сошелся, а в оборотке краснота

Не знаете, как аргументировать свои действия перед управляющими и контролирующими органами. Вам просто не хватает знаний.

Думаете, как обосновать налоговой расхождение между БУ и НУ

Сидели над документацией, в итоге отправляете всё как есть и думаете: «вот бы пронесло». Нет информации, на которую можно опереться и перестать тревожиться.

Не понятно, как исправить ошибки прошлых периодов, поэтому приходится рисовать баланс

На всё просто не хватает времени и краснота с проблемами в учете копится, как снежный ком.

Не понимаете, о чем говорят цифры в бухгалтерской отчетности и как искать несоответствия

При проверке отчетов кажется, что вроде бы всё сходится: чисто и идеально, несколько раз. Но в итоге каким-то образом появляется куча ошибок.

Не понимаете, зачем нужны пояснительные записки и что в них отражать

Почему другие бухгалтеры считают их инструментом, который помогаете в работе? Кажется, что без них упускаются детали. Но нужны ли они в вашей ситуации и как их применить – непонятно.

Как итог – у вас недостоверный баланс, который не устраивает ни проверяющих, ни учредителей и не отражает реального положения финансов в компании. Все это может привести к большим последствиям. Штрафы от налоговой, ошибки прошлых периодов, накапливающиеся как снежный ком.

Ниже мы собрали лишь несколько неоднозначных ситуаций, которые могут привести ко всему вышеперечисленному.

Тест

Вы можете проверить себя и понять, насколько ваших знаний достаточно, чтобы справиться с той или иной внештатной ситуацией.

Попробуйте пройти небольшой тест:

1. В организации основной вид деятельности по ОКВЭД 46 «Торговля оптовая», применяет общий режим налогообложения. Дополнительно сдаёт в аренду принадлежащие ей на праве собственности пустующие складское помещение.

Как необходимо отражать в учете поступающие доходы?

А) Все поступления отражать на счете 90, с разбивкой по субсчетам.

Б) Поступления по основному виду деятельности на 90 счетах, от аренды на 91.

В) Сама организация принимает решение как отражать, закрепляя данный факт в учетной политике.

Г) Нет правильного ответа.

2. В каких случаях организация обязана проводить инициативный аудит?

А) Если выручка за предыдущий год превысила 800 млн. руб. или сумма активов более 400 млн. руб.

Б) При смене главного бухгалтера.

В) Нет таких случаев. Организация сама принимает решение о проведении инициативного аудита.

3. В состав годовой бухгалтерской отчетности для МСП обязательно включаются:

А) бухгалтерский баланс;

Б) декларация по налогу на прибыль;

В) отчет о затратах на производство;

Г) отчет о продукции;

Д) отчет о финансовых результатах.

4. Организация приобрела дорогостоящий автомобиль, который планирует продать. На каком счете следует отразить приобретенный автомобиль с учетом новых ФСБУ:

А) на счете 01 «Основные средства»;

Б) на счете 10 «Материалы»;

В) на счете 41 «Товары».

5. Какая сумма будет отражена в строке 1150 «Основные средства» бухгалтерского баланса:

А) счет 01 НУ = 2 887 097,66;

Б) счет 01 БУ = 3 562 414,10;

В) счет 01= 3 562 414,10 минус счёт 02 = 75 671,41.

Надеюсь, у вас у вас получилось проверить себя.

Если ответить на вопросы было трудно или вы не уверены в том, что смогли найти верные ответы – каждый случай подробно разберем на бесплатном онлайн-семинаре «Ошибки и подводные камни при закрытии года».

Расскажем обо всех моментах, которые не видят даже главбухи, но замечает налоговая.

Чтобы присоединить к семинару, нужно пройти простую регистрацию.

Основные ошибки

Чтобы точно ориентироваться в таких ситуациях, нужно понимать основные ошибки при закрытии года, которые допускают даже главбухи и замечает налоговая. Сейчас расскажу, какие они бывают.

1. Несоответствие показателей баланса

Зачастую при сравнении данных баланса по состоянию на 1-е число отчетного года с показателями прошлогоднего баланса на 31-е декабря предшествующего года, оказывается, что эти показатели не равны.

2. Некорректное раскрытие задолженности

Часто организация имеет перед каким-либо контрагентом как дебиторскую, так и кредиторскую задолженность на основании нескольких заключенных договоров.

В таких случаях бухгалтер ошибочно проводит «зачет» данных сумм и представляет в отчетности полученный результат в качестве дебиторской или кредиторской задолженности.

3. Неверное отражение краткосрочных и долгосрочных показателей

Многие организации выдают процентные займы другим юридическим или физическим лицам либо наоборот сами привлекают заемные средства. Как правило, договоры займа заключаются на несколько лет, а также нередки случаи, когда договор, заключенный на календарный год, неоднократно продлевается путем заключения дополнительных соглашений.

4. Неверное отражение учетных данных по статьям баланса

Беспроцентные займы нередко ошибочно квалифицируются в качестве финансовых вложений и, соответственно, отражаются в определенной строке бухгалтерского баланса.

Необходимо учитывать, что одним из основных критериев финансовых вложений является способность актива приносить доход в будущем.

5. Наличие задолженности с истекшим сроком исковой давности

Списание дебиторской и кредиторской задолженности, срок исковой давности по которой истек, является обязанностью организации.

Перед составлением годовой отчетности каждая компания проводит инвентаризацию имущества и обязательств, в ходе которой должна быть выявлена указанная задолженность в случае ее наличия.

Разбираемся со всеми этими ошибками и делимся своим опытом на бесплатном онлайн-семинаре «Ошибки и подводные камни при закрытии года».

Собрали необходимую «аптечку» для каждого бухгалтера, которой вы сможете воспользоваться в нужный момент. Успейте занять место, тема очень актуальная!

Подведем итог

Действительно ли так сложно закрыть год без валерьянки и рисков?

Это возможно, если есть навык поиска ошибок и правильный алгоритм по закрытию года.

Мы с командой понимаем, насколько неуверенно в новой ситуации чувствуют себя бухгалтеры. Именно поэтому мы решили собрать весь свой опыт, кейсы учеников и самые необходимые материалы, которыми поделимся во время бесплатного онлайн-семинара «Ошибки и подводные камни при закрытии года».

Предоставим вам ту самую опору и поддержку. Благодаря информации, которую вы освоите на семинаре, вы сможете разобраться в закрытии года уже сейчас.

Какие результаты вас ждут?

- Узнаете как закрыть год без красноты и стресса.

- Научитесь читать бухгалтерскую отчетность, видеть ошибки и спорные моменты.

- Поймете, по каким показателям ФНС видит, что у вас в учете есть ошибки.

Что будет на семинаре?

За один день мы раскроем все темы, которые волновали вас годами. Поделимся своим опытом, рекомендациями и предоставим готовые решения.

- Какие ошибки чаще всего допускают при формировании бухгалтерской отчётности?

- О чем говорят цифры в бухгалтерском балансе и отчете о финансовых результатах?

- Как закрыть год без ошибок и красноты в оборотке?

- По каким показателям ФНС видит, что у вас в учете есть ошибки?

- Самые частые ошибки в бухгалтерской отчетности и как корректно исправить погрешности прошлых периодов?

- Все, что нужно знать бухгалтеру, чтобы успешно закрыть год.

Конец года не за горами. Чтобы не искать эту информацию в попыхах, обретите уверенность в своих действиях уже сейчас!

- семинар

- годовая отчетность

- бухгалтерская отчетность организации

Источник: www.klerk.ru

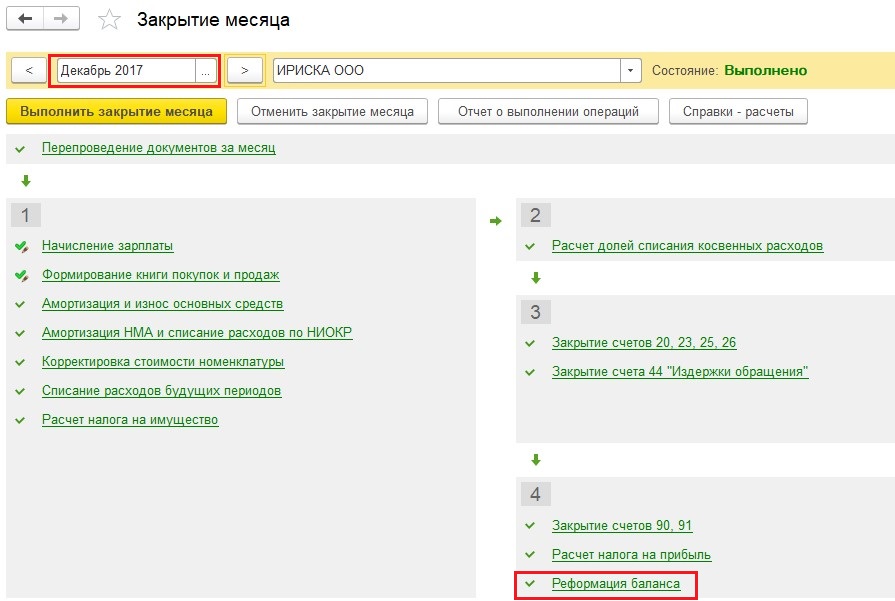

Закрытие года в 1С – реформация баланса

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

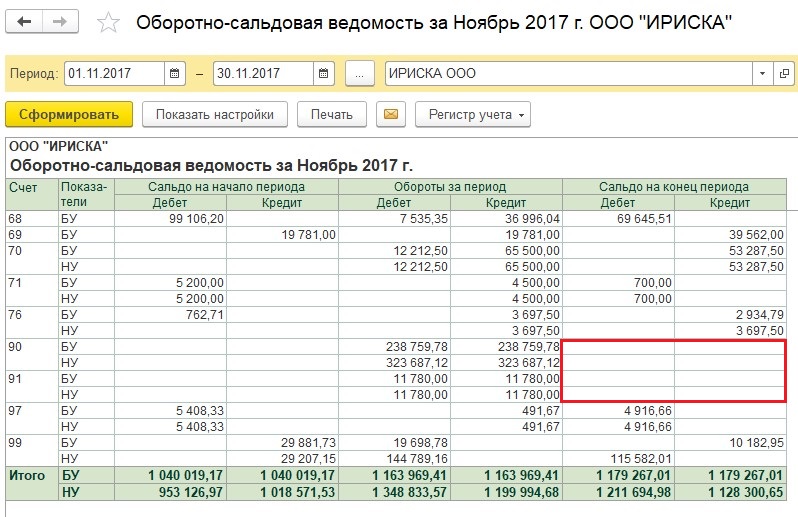

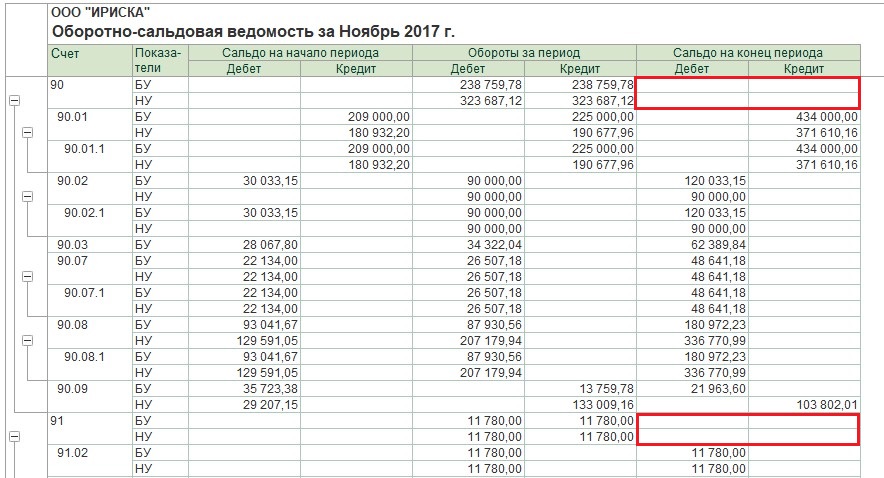

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

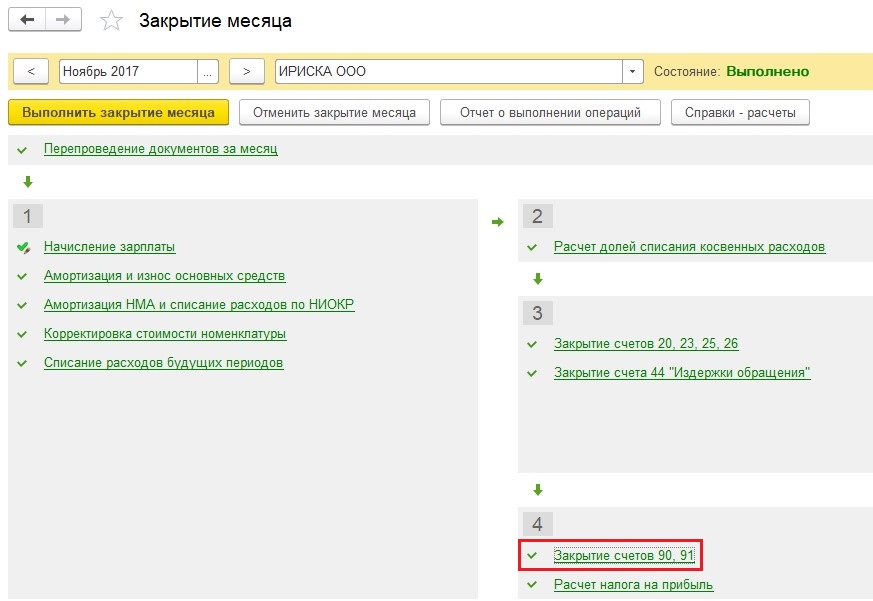

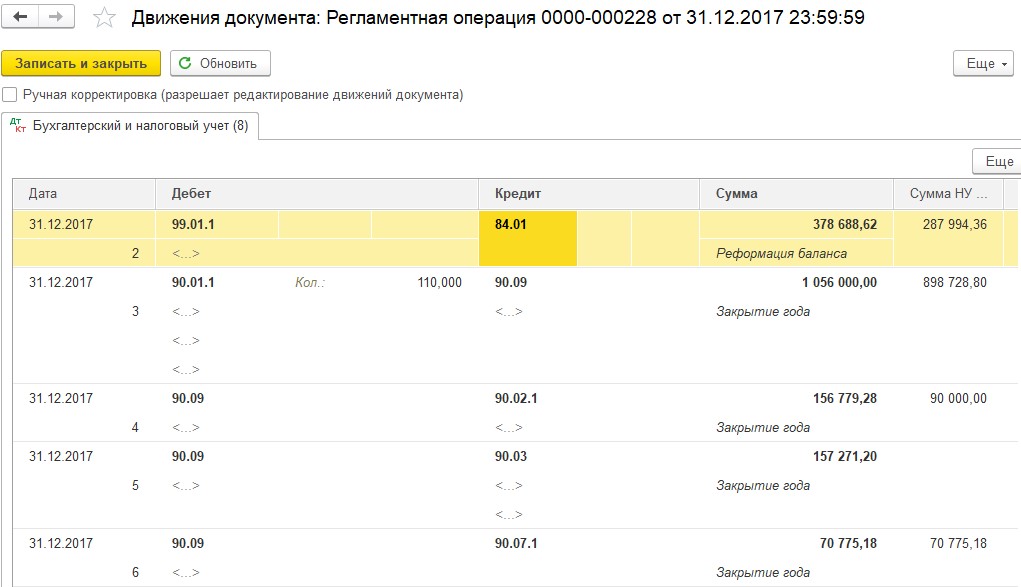

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

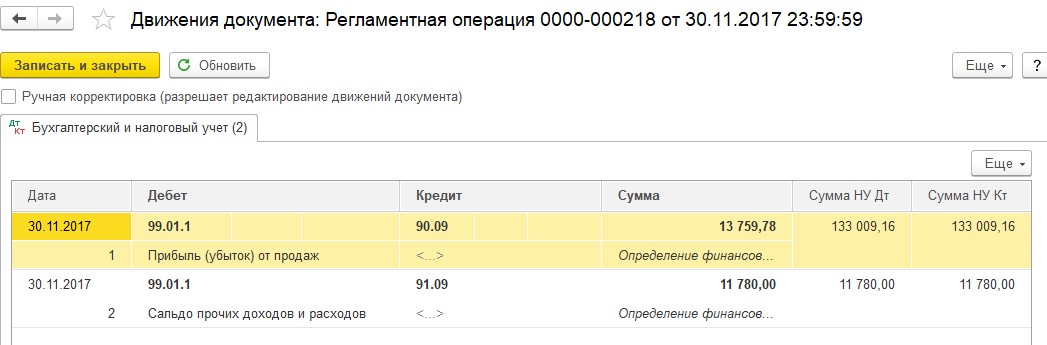

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

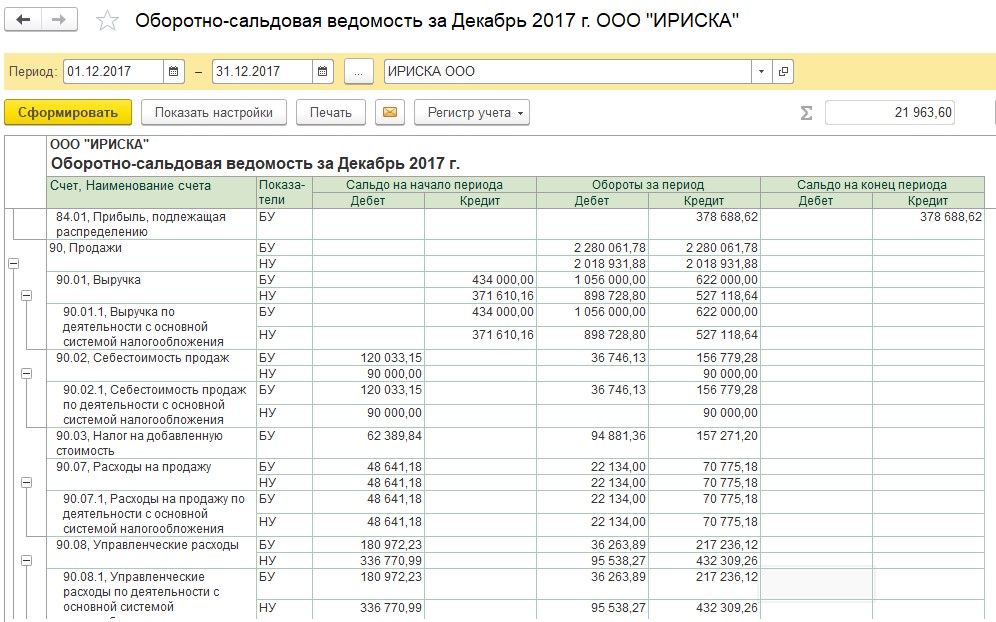

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai