Анализ расходов организации: как провести по данным бухгалтерской отчетности

20 сентября 2021

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Уменьшается прибыль компании? Одна из причин такого – рост расходов, который опережает доходы. Причем хуже всего, когда финансовый результат «съедается» непроизводительными тратами компании. В статье рассказываем о методике анализа расходов организации. Ее применение поможет увидеть проблемные зоны бизнеса.

Учет затрат на счете 26

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

может ли компания позволить себе такой уровень трат;

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

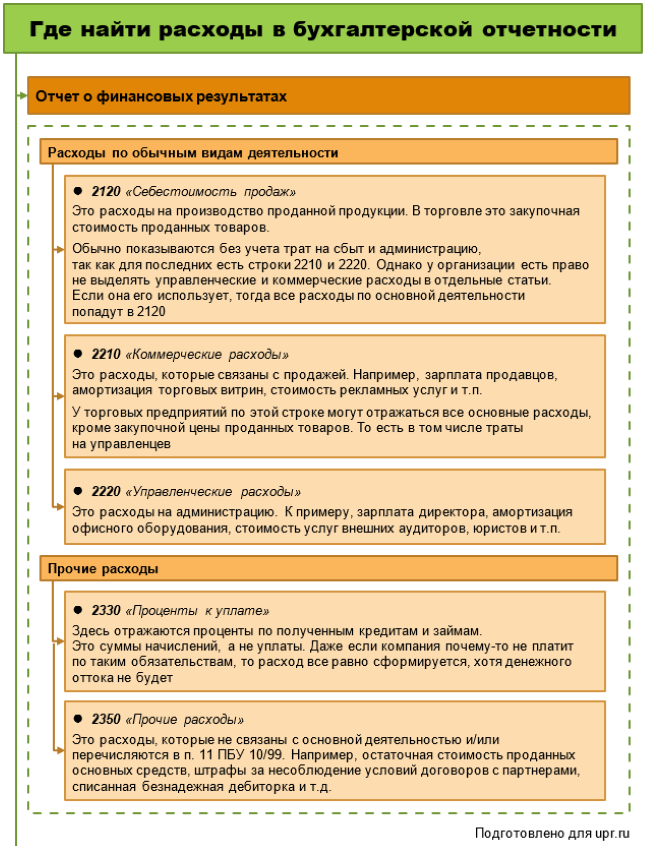

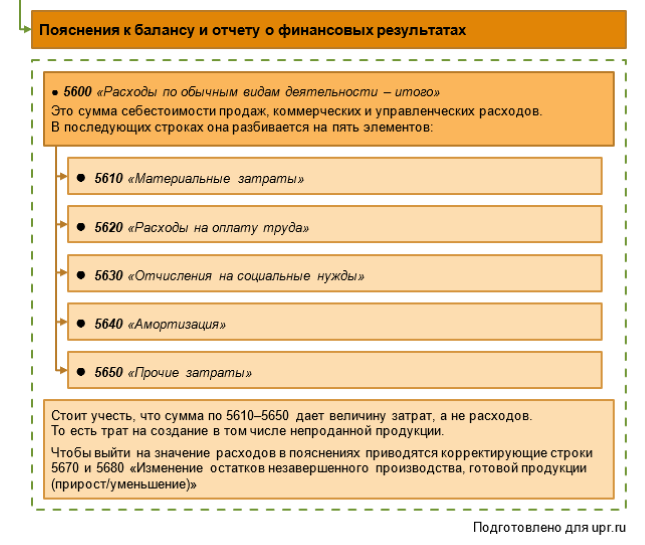

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

Расходы | Затраты предприятия | Бухучет для начинающих | Бухгалтерский учет | Налоговый кодекс | ФНС

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– проценты к уплате

Расходы в целом

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Посмотрим, как обстоят дела в ОАО «РЖД».

Таблица 2. Оцениваем структуру

Источник: upr.ru

Материальные затраты в балансе

Материальные затраты в бухгалтерском балансе не выделяются. Однако есть методики, позволяющие рассчитать материальные затраты по балансу — следует найти нужные показатели и на их основе вывести основные коэффициенты оценки деятельности компании.

- Материальные затраты: формула расчета по балансу

- Анализ эффективности работы предприятия по затратам

- Рентабельность затрат на основании финансовой отчетности

- Подводим итоги

Материальные затраты: формула расчета по балансу

В бухгалтерском балансе отдельная строка для отражения материальных затрат отсутствует. Однако в учете предусмотрено несколько счетов для их калькуляции:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства».

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке 1210 «Запасы» второго раздела Актива. Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности.

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются разные величины.

Прибыль на рубль материальных затрат. Величина прибыли на 1 руб. МЗ — основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат. К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, то нужно взять прибыль (убыток) от продаж по строке 2200 отчета о финансовых результатах и соотнести ее с величиной запасов раздела 4 пояснений к балансу.

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Просчитать прибыль на 1 руб. материальных затрат можно в разрезе любого расхода основных производств.

Параметр материалоемкости продукции. Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост — отрицательно.

Величина материалоотдачи на единицу изделия. Если материалоемкость — это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

Доля матзатрат в себестоимости.Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости. Если для прибыли на 1 рубль материальных затрат формула — Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сст полн , где Сст полн — полная себестоимость выпуска.

Коэффициент материальных затрат. Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост (прирост) или падение объемов выпуска и (или) издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении. Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли.

Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия. Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода.

Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы — ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

Рентабельность материальных затрат. Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с одного вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Рентабельность затрат на основании финансовой отчетности

Учет материальных и трудовых затрат предполагает контроль эффективности их использования. Давайте посмотрим, какова будет прибыль на рубль материальных затрат, формула ее расчета и как на практике оперировать полученными коэффициентами. Перед нами отчет фирмы ООО «Леспром», специализирующейся на выпуске целлюлозы и древесной массы.

Рассчитав Rзатрат по формуле ВП/Сст, получим коэффициент 0.25 (200/800), который показывает, что с каждого вложенного в производство целлюлозы рубля, фирма получает 25 копеек валовой прибыли, причем в прошлом году эта величина была аналогичной при валовой прибыли всего в 80 тыс. руб. Получается, что окупаемость себестоимости не изменилась с ростом производства.

Оценив эффективность продаж по формуле: Прибыль от продажи (стр. 2200 ) / (Сст (стр.2120) + Ком.расх. (2210) + Упр.расх. (стр.2220)). Получим в 2021 и 2022 годах коэффициент 0.14 — эффективность одинаковая.

Подводим итоги

Показатели материальных затрат входят в общую группу запасов по строке 1210 второго раздела Актива. Вычисление показателя валовой прибыли и окупаемости себестоимости продукции возможно по данным ОФР.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru