Аннотация научной статьи по экономике и бизнесу, автор научной работы — Кумехов Константин Колумбиевич

В статье рассмотрен существующий порядок отражения незавершенного производства на балансе предприятия , дана его оценка. Установлено, что нынешний порядок нуждается в совершенствовании

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Кумехов Константин Колумбиевич

Построение структуры предпочтений по карте безразличий

Балансирование финансов производственного назначения

Вопросы бухгалтерского и налогового учета незавершенного производства

Проблемы и направления совершенствования оценки эффективности деятельности органов местного самоуправления и результативности расходов местных бюджетов (на примере Владимирской области)

Развитие методологии учета обесценения материально-производственных запасов в современном бухгалтерском учете

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Особенности отражения затрат незавершенного производства на балансе предприятий»

Пояснение. Для карты безразличий, представленной на рисунке, последовательность точек М1,М[,М2, М2 является восходящей ломаной, так как выполняется: М1 =е М’х , М[

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 052 Затраты при незавершенном производстве

Аналогичное дополнительное условие обеспечивает направленность карты в области

1 См.: Гальперин В. М., Игнатьев С. М., Моргунов В. И. Микроэкономика. СПб., 1998 ; Никайдо Х. Выпуклые структуры и математическая экономика. М., 1972.

2 Никайдо Х. Указ. соч. С. 318.

3 См.: Розен В. В. Математические модели принятия

решений в экономике. М., 2002 ; Он же. Структура отношений предпочтения. Саратов, 2007.

4 См.: Гальперин В. М., Игнатьев С. М., Моргунов В. И. Указ. соч. ; Никайдо Х. Указ. соч.

5 См.: Розен В. В. Указ. соч.

6 См.: Гальперин В. М., Игнатьев С. М., Моргунов В. И.

ОСОБЕННОСТИ ОТРАЖЕНИЯ ЗАТРАТ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА НА БАЛАНСЕ ПРЕДПРИЯТИЯ

В статье рассмотрен существующий порядок отражения незавершенного производства на балансе предприятия, дана его оценка. Установлено, что нынешний порядок нуждается в совершенствовании.

Ключевые слова: затраты незавершенного производства, баланс предприятия, оборотные средства, промежуточный продукт.

Reflection of Unfinished Production Cost on the Balance Sheet

The article describes the existing order of the reflection of work in progress on the balance sheet. It is established, that the current system needs improvement.

Key words: rasts of unfinished production, balance sheet, working capital, intermediate product.

В соответствии с п.11 разд. 3 ПБУ 4/99 «Бухгалтерская отчетность организации» «показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием

Урок 47. Инвентаризация незавершенного производства (НЗП) в 1С:Бухгалтерия 3.0

в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности»1.

№ 67н, затраты незавершенного производства отражаются аналогично, отдельной строкой в составе оборотных активов3.

В обоих случаях при отражении затрат незавершенного производства в составе оборотных средств они классифицируются исходя их технологических аспектов. Об этом свидетельствует трактовка различных источников понятия «затраты незавершенного производства». Так, в соответствии со ст.

319 Налогового кодекса РФ «под незавершенным производством <. >понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подвергались обработке».

В Большой советской энциклопедии незавершенное производство определяется как стоимость продукции, находящейся на разных стадиях производственного процесса — от запуска в производство до выпуска готовой продукции, приемки ОТК и включения ее в состав товарного выпуска, часть оборотных средств производственных предприятий и объединений4.

Б. А. Райзберг и др. в Современном экономическом словаре незавершенному производству дают следующее определение — это частично готовая продукция, не прошедшая предусмотренный технологией полный цикл производства, необходимый, чтобы продукцию можно было отправить заказчику, поставить на рынок для продажи, отгрузить на склад готовой продукции5.

Между тем для более полного понимания сущности незавершенного производства необходимо учитывать и иные аспекты, способные оказывать влияние на порядок отражения затрат по незавершенному производству в балансе предприятия.

Во-первых, это временной фактор. Не следует забывать о том, что возникновение понятие «незавершенное производство» — чисто условное. Причина его в несовпадении периода производства с отчетным периодом. Как известно, законодательство РФ устанавливает для хозяйствующих субъектов отчетные периоды, в отличие от международных стандартов отчетности.

Из этого следует, что при определении порядка отражения незавершенного производства на балансе предприятия его необходимо учитывать. Так, в сельском хозяйстве при малой оборачиваемости оборотных средств затраты незавершенного производства накапливаются в основном во втором полугодии и отражаются на балансе предприятий по состоянию на конец года единым показателем. К примеру, пахота под будущий урожай начи-

нается почти во всех регионах в конце июля, а урожай на этих площадях получают в некоторых случаях осенью будущего года. При этом в начале последующего года затраты незавершенного производства трансформируются под затраты под урожай текущего года. В других отраслях этот период существенно меньше.

Во-вторых — фактор непрерывности производственного цикла. Так, в металлургической, спиртовой, пивоваренной, винно-водочной промышленности и других отраслях с непрерывным производственным циклом временной период определяется исходя из технологических норм цикла брожения, настоя и т. д. Здесь на промежуточных технологических этапах продукция еще не имеет потребительских качеств. Если процесс прервется, то промежуточный продукт по различным причинам нельзя будет использовать вторично.

В-третьих — фактор возможности определения выхода продукции на промежуточных этапах технологического цикла, в то время как сам цикл еще не завершен. Это относится к отраслям животноводства. Так, при доращивании и откорме крупного рогатого скота всегда имеется возможность определения выхода продукции в виде прироста живой массы молодняка.

Зафиксированный при взвешивании животных прирост, на наш взгляд, нельзя отнести к полуфабрикату. Это готовая продукция, объект калькуляции, поддающийся количественному учету и стоимостной оценке и имеющий все основания для проведения всех последующих бухгалтерских процедур. Другое дело — зарыбленные водоемы, заложенные на инкубацию яйца и т. д. В данном случае количественно объект калькуляции невозможно определить, и не по какой иной статье баланса, кроме суммовых затрат на производство, его невозможно отразить. Сюда же можно отнести не выполненные до конца работы и не оказанные услуги, следовательно, не оформленные соответствующими актами.

Кроме этого, за последние годы аналитики часто не используют данную статью баланса при отражении финансового состояния из-за ее несущественности. Между тем затраты незавершенного производства в балансе могут дать информацию не только об авансированном в производство или оказание услуг капитале, но и о состоянии производства, перспективах дальнейшего развития организаций. При этом могут быть использованы как стоимостные, так и натуральные показатели. Например, в сельском хозяйстве затраты незавершенного производства в зерновом производстве на балансе предприятия показывают только сумму произведенных затрат под урожай зерновых в будущем году. Однако при их сопоставлении с такими натуральными измерителями незавершенного производства, как посевная площадь, а также с посевными площадями за предшествующие годы, удельным весом в структуре посевных площадей, мы получим

существенную аналитическую информацию для принятия правильных управленческих решений. На предприятиях с непрерывным циклом производства натурально стоимостное выражение незавершенного производства дает информацию о трендах развития производства и т. д. При этом взаимосвязь состояния незавершенного производства с объемами производства может быть выражена формулой:

О пр. ожид. = ЗНП н. х Оо. с., где О пр. ожид. — объемы ожидаемого производства за отчетный период; ЗНП н. — затраты незавершенного производства в натуральных измерителях (выработано полуфабрикатов, промежуточных продуктов и т. д.); Оо. с. — количество оборотов оборотных средств за отчетный период.

Отражение затрат незавершенного производства на балансе предприятия по действующим правилам, таким образом, не в полной мере отражают сущность незавершенного производства и не дает информации для оценки состояния и перспектив развития производства.

Как известно, баланс, по действующим ныне правилам, представляет собой состав и соотношение хозяйственных средств и источников их образования в стоимостном выражении на определенную дату. При этом ни в самой форме баланса Ф 1, ни в его приложениях не предполагается отражения дополнительных сведений, показывающих соотношение затрат незавершенного производства к определенному нормативу. Между тем их сопоставление дало бы дополнительную информацию о перспективах развития производства, об обеспечении ее ритмичности.

Кроме этого, учитывая вышеописанные особенности, включенные в состав оборотных активов предприятия, затраты по незавершенному производству выражают только затраты, не всегда имеющие потребительскую стоимость. По нашему мнению, некоторые виды затрат незавершенного производства без их завершения не могут учитываться для отдельных целей оценки (например, при оценке активов для целей залогового обеспечения и обеспечения иных имущественных прав, прописанных действующим законодательством, так как присутствует высокий риск неполучения полезной вещи).

На рисунке приведена классификация затрат по незавершенному производству с учетом вышеуказанного риска по группам. При этом выделяются полуфабрикаты, которые не теряют потребительской стоимости после прерывания технологического цикла, но могут быть использованы по назначению при его возобновлении без существенных ограничений во времени.

К группе активов с повышенным уровнем риска следует относить затраты на полуфабрикаты, которые могут потерять по истечении определенного времени свою потребительскую ценность. Причиной этого могут быть порча из-за ограничения в сроках хранения или их моральный износ, вследствие которого данный полуфабрикат стал неликвидным.

Затраты по незавершенным работам и услугам можно подразделить исходя из характера выполняемых работ. Некоторые из них после прерывания (по разным причинам) могут быть

Классификация незавершенного производства по уровню риска

Т. В. Старикова. Проблемы и направления совершенствования оценки эффективности

продолжены, и при этом качество этих услуг сохранится. Другие после их прерывания (как правило, из-за нарушения договорных обязательств) не только приводят к определенным потерям вложенных средств, но подчас требуют затрат на ликвидацию различных последствий некачественно оказанных услуг.

В отраслях с непрерывным производственным циклом риск, связанный с незавершенным производством, заключается в возможности прерывания технологического цикла, которое приводит к значительным финансовым потерям. Например, в металлургической, спиртовой, пивной и других отраслях несанкционированное прерывание технологического цикла в большинстве случаев приводит к порче промежуточного продукта, который в дальнейшем не используется, а лишь приводит к дополнительным расходам, связанным с его утилизацией.

В связи с вышеизложенным налицо два аспекта отражения затрат по незавершенному производству, требующих детализации при их отражении на балансе:

1) использование, наряду со стоимостной оценкой, натуральных измерителей в форме дополнительных приложений или справок;

2) оценка затрат незавершенного производства исходя из степени риска не получения полезной вещи.

Их учет в первом случае позволить получить информацию о состоянии и перспективах развития того или иного производства. Во втором случае при определенных целях оценки представится возможность оценки уровней финансовых рисков, связанных с инвестициями в производство.

1 Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 : Приказ Министерства финансов РФ от 6 июля 1999 г. № 43н (с изм. и доп.)

2 Об утверждении форматов представления налоговых деклараций, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, в электронном виде (на основе xml) (версия 5) : Приказ ФНС РФ от 01.04.2009 г. № ММ-7-6/228. URL: http://www.nalog.ru (дата обращения: 12.12.2011).

3 О формах бухгалтерской отчетности организаций : Приказ Министерства финансов РФ от 22.07.2003 г. 67н. URL: http://www.nalog.ru (дата обращения: 12.12.2011).

4 Большая советская энциклопедия : в 30 т. М., 19691978.

5 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 2-е изд., испр. М., 1999.

ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ И РЕЗУЛЬТАТИВНОСТИ РАСХОДОВ МЕСТНЫХ БЮДЖЕТОВ (на примере Владимирской области)

В статье систематизированы основные проблемы управления бюджетными расходами, исследована нормативно-правовая и методическая база определения эффективности деятельности органов местного самоуправления и результативности расходов местного бюджета. Обоснована необходимость использования современных минимальных социальных стандартов в процессе управления бюджетными расходами.

Ключевые слова: бюджетные расходы, эффективность бюджетных расходов, социально-экономические результаты, минимальные социальные стандарты.

Problems and Perspectives of Estimating of the Efficiency of Municipal Administrative and Results of Expenses Municipal Budgets

The article systemizes the main problems of regulations of expenses studies of low and method basis of the definition of efficiency of municipal administrative work and the results of expenses municipal budgets. The necessity of the use of minimal social standards in the process of management of budget expenses is explained.

Источник: cyberleninka.ru

Учет и оценка незавершенного производства

Учет и оценка незавершенного производства очень важна для анализа остатков незавершенной продукции на складе, а также для определения фактической себестоимости готовой продукции. Про учет готовой продукции в производстве мы говорили в этой статье. Учет незавершенного производства можно разделить на незавершенное производство по работам и услугам, а также на учет незавершенного производства продукции. В этой статье мы поговорим про продукцию. Про незавершенное производство по работам, а также как отражать незавершенное производство в программе 1с, Вы можете прочитать в этой статье.

Незавершенное производство – это продукция, не прошедшая всех стадий производственного процесса и еще не принятая на склад готовой продукции.

Оно фиксируется как сальдо по дебету счета 20 «Основное производство».

Давайте посмотрим, почему?!

В процессе производства все затраты на изготовление продукции учитываются на счете 20 «Основное производство», например:

Дт 20 кт 10 – отпущены материалы в производство;

Дт 20 кт 70 – начислена зарплата производственным рабочим;

Дт 20 кт 60 – оказаны услуги поставщиком для производственного процесса и т.д.

То есть по дебету счета 20 собираются все затраты на нашу будущую готовую продукцию.

Далее, когда ответственное лицо с производственного цеха предоставляет отчет о готовой продукции делается запись:

Дт 43 кт 20 – оприходование готовой продукции.

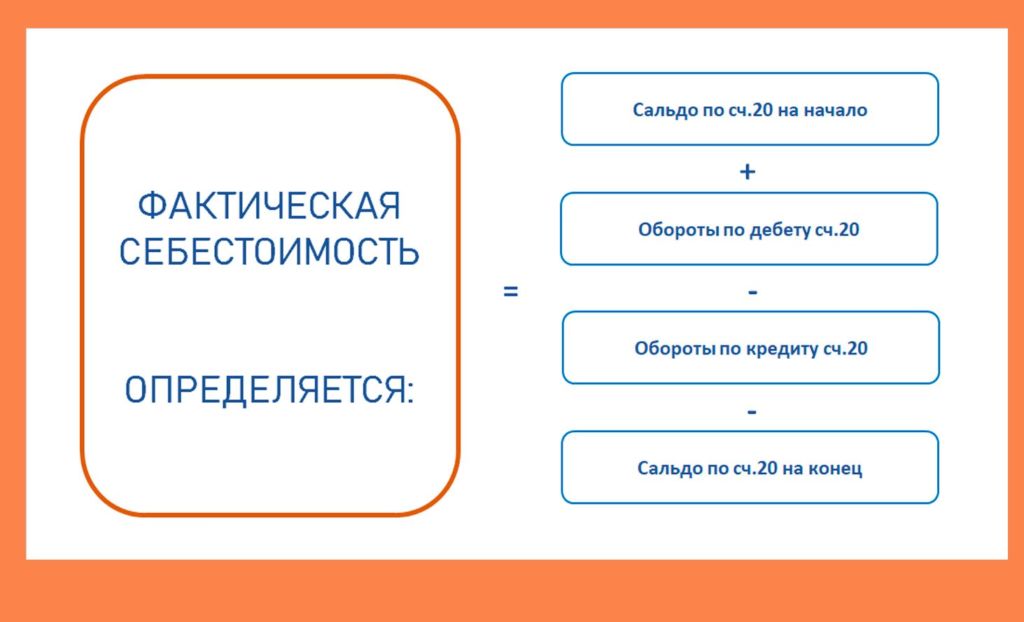

И все затраты, зафиксированные на этот момент определяют фактическую себестоимость произведенной продукции. НО! Это в том случае, если не было остатков незавершенного производства на начало и не было оборотов по кредиту счета 20.

Фактическая себестоимость выпущенной продукции определяется следующим образом: к остаткам незавершенного производства на начало месяца (начальное сальдо по счету 20) прибавляются затраты за месяца (обороты по дебету счета 20), вычитают возвращенные и списанные суммы (потери от брака, возвратные отходы, простои и т.д.) (обороты по кредиту счета 20), и вычитают остатки незавершенного производства на конец месяца (конечное сальдо счета 20)

Так как процесс производства – непрерывный процесс, наверняка остается в заготовках какое-либо количество материала и сырья, которые переходят на следующий отчетный период. (Про учет материалов мы говорили в этой статье). Вот тут и возникает необходимость вести учет незавершенного производства.

Количество незавершенного производства можно выявить только в процессе инвентаризации, хотя он и должен вестись работниками производственных служб.

Давайте рассмотрим пример:

Предположим, компания занимается пошивом курток. В течение месяца затраты составили:

— материалы – 200 000 рублей;

— начислена зарплата производственных рабочих – 100 000 рублей;

— списана амортизация – 20 000 рублей;

— распределены общехозяйственные расходы – 70 000 рублей.

Итого, собраны затраты в сумме – 390 000.

Отчетом экономиста с производства предоставлены данные за этот период об изготовлении 100 штук изделий готовой продукции, по плановой себестоимости – 3500 рублей за штуку. В таком случае, можно определить остатки незавершенного производства: (390 000 – 350 000) = 40 000 рублей.

Оценка остатков незавершенного производства может производиться:

— в единичном производстве :

– по фактически произведенным затратам;

— в серийном и массовом производстве:

-по нормативной (плановой) себестоимости;

-по прямым статьям затрат;

-по стоимости фактически израсходованных сырья, материалов, полуфабрикатов.

В заключении хочу сказать, что учет и оценка незавершенного производства достаточно трудоемкий процесс и многие компании отказываются от ее определения. Данный подход тоже допустим в процессе производства, если руководство организации понимает, что незавершенное производство незначительно между отчетными периодами.

Наши законодатели дают определение и устанавливают правила учета незавершенного производства в этой статье.

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО В ПРОГРАММЕ 1С.

В программе 1с факт оприходования готовой продукции отражается отчетом производства за смену. Данный документ делает проводки:

Дт 43 кт 20 – приход готовой продукции

Дт 20 кт 10 – списывает материалы по спецификации на производство данной готовой продукции.

Чтобы в программе 1с учесть и отразить незавершенное производство, необходимо внести данные инвентаризации (как правило, на конец месяца).

И что произойдет в программе 1с? Одним документом – отчетом производства за смену -вы спишите материалы и оприходуете готовую продукцию по данным отчета, который вам предоставит ответственное лицо с производственного цеха, а другим документом – результатом инвентаризации – вы снова оприходуете те материалы, которые посчитаете в цехе (заметьте, не на складе, а в процессе производства!), на стадии незавершенного производства.

Таким образом, программа 1с сделает проводки по оприходованию сырья и по дебету счета 20 у вас останется сальдо на конец периода (месяца). Это и будет считаться незавершенным производством в программе 1с.

Вашему вниманию курсы обучения по тематике статьи

| Полноценный курс по Бухгалтерскому и налоговому учету на производственном предприятии | Курс Бухучет на производстве |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

| Изучить все нюансы отражения незавершенного производства продукции и работ. В бухгалтерском и налоговом учете | Курс по учету незавершенного производства |

Если вам необходимо тщательно изучить учет незавершенного производства в бухгалтерском и налоговом учете, я приглашают Вас пройти онлайн курс обучения, где я буду Вашим персональным преподавателем и наставником , в том числе в программе 1с. Подробно о курсе вы можете узнать на этой странице.

С наилучшими пожеланиями!

Курсы онлайн

- Курс Бухучет для начинающих с нуля

- Курс Финансовый анализ

- Курс Анализ финансовой отчетности

- Курс Управленческий учет

- Курс ВЭД для бухгалтера

- Курс по учету НДС

- Курс Бухгалтерский учет УСН

- Курс Бухгалтерский учет на производстве

- Курс Бухгалтерский учет в строительстве

- Курс по заработной плате и кадрам

Источник: marina-prophet.ru

Где Отражается Незавершенное Производство В Балансе • Цели процедуры

Принципы формирования учета при взаимодействии с персоналом компании Расчеты с подотчетными лицами относят к переходным активно-пассивным позициям баланса Начнем обсуждение с изучения темы, которая интересует неопытных экономистов: задолженность подотчетных лиц – это актив или пассив баланса. Продукция работы , не прошедшая всех стадий фаз, переделов , предусмотренных технологическим процессом, а также изделия недоукомплектованные, не прошедшие испытания и технической приемки, считаются незавершенным производством, составляют затраты в незавершенном производстве. 29 для расходов обслуживающих хозяйств столовая, общежитие, профилакторий и т.

Затраты в незавершенном производстве в балансе строка: незавершенное строительство актив или пассив?

В данном материале мы разберем как происходит учет и оценка незавершенного производства, какие существуют способы оценки незавершенного производства и как происходит учет затрат в незавершенном производстве. Ряд операций, несмотря на сходство с требованиями РБП, нельзя проводить по 97-му счету. Остаток товаров отражается в бухгалтерском балансе по стоимости их приобретения, формируемой в соответствии с Положениями по бухгалтерскому учету ПБУ 5 01 Учет материально-производственных запасов и ПБУ 10 99 Расходы организации. Учет и оценка незавершенного производства проводки.

Мнение эксперта

Коротченков Юрий Николаевич, консультант по юридическим вопросам

Если вам нужна консультация, пишите мне!

Задать вопрос эксперту

Незавершенное производство дебет или кредит — Финансовый обозреватель • Данный метод еще называют сырьевым, и чаще всего он используется, когда производство считается материалоемким. Затраты в незавершенном производстве представляют собой специфичные объекты. Оприходована продукция по мере ее изготовления и поступления на склад. По всем вопросам обращайтесь ко мне!

Незавершенное производство в балансе

Незавершенное производство

377 711 учтены затраты на производство офисной бумаги.

Если затраты на НЗП существенны, то в бухгалтерском балансе его можно отразить отдельной строкой.

Незавершенное производство в бухгалтерском учете, в балансе. Оценка и учет незавершенного производства.

Затраты на производство в балансе строка

Предположим, что на начало месяца нет незавершенки и нереализованного шампуня на складе.

Copyright: фотобанк Лори Специфика ведения бухгалтерского учета на предприятии предполагает, что каждая организация сама устанавливает список материальных затрат и фиксирует его в своей учетной политике. Учет материальных затрат на предприятии в тоже время унифицирован на счетах 20-29 установленного Минфином плана. Очевидно, что так Продано за месяц Было на начало месяца Произвели за месяц Осталось на конец месяца По аналогичной схеме построим формулу для первого подхода Себестоимость реализованной продукции Стоимость готовой продукции на начало месяца Себестоимость произведенной продукции Стоимость готовой продукции на конец месяца. 20 к стоимостному выражению НЗП не имеют прямого отношения.

Как рассчитать незавершенное производство на конец месяца, расчет НЗП

При заполнении таблицы 6 распределите расходы по основным элементам в соответствии с ПБУ 10 99 материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. ЭК ГП 2 эквивалентное количество готовой продукции на второй стадии производственного цикла.

- Пересчета объектов.

- Проверки записей.

- Установления соответствия оценки объектов требованиям, приведенным в нормативных актах по отчетности и внутренних документах компании.

- Анализа событий в деятельности предприятия. Он позволяет выявить и показать в документации расходы незавершенного производства, подлежащие отражению.

- Сопоставления полученных в ходе проверок данных с внешними сведениями (информацией контрагентов, госструктур, биржевых котировок и так далее).

Издержки должны признаваться в зависимости от их связи с поступлениями например, себестоимость оказанных компанией услуг должна быть признана в одно время с признанием в составе выручки от их продажи клиенту. Учитывают затраты в незавершенном производстве на счетах.

Нужна ли вам помощь юриста?

На каком счете учитывается незавершенное производство

Пример: как заполнить строку 2120 “Себестоимость продаж”

Учетная политика необходимо прописать статьи прямых расходов по налогу на прибыль.

Ее цель проверить правильность проводок на текущий период.

Если затраты на НЗП существенны, то в бухгалтерском балансе его можно отразить отдельной строкой. Однако, в этом случае необходимо будет раскрыть всю информацию в приложении к балансу и форме 2 «Отчет о финансовых результатах». По статье Прочие запасы и затраты строка 217 показывается стоимость материально-производственных ценностей и признанных организацией расходов, не нашедших отражения в предыдущих строках группы статей Запасы. 2016 N 66н, бухгалтерский баланс предприятия детализируют по статьям.

Незавершенное производство: счет учета

Незавершенная продукция сборочных цехов состоит из отдельных изделий, не сданных в сборку, либо из деталей, находящихся в сборочном производстве в виде россыпи незаконченных и законченных сборкой узлов и агрегатов или из законченных сборкой изделий, но не окрашенных или еще не упакованных, если упаковка предусмотрена технологическим процессом. Итоговая сумма по строке 210 группы статей Запасы равна сумме строк 211 217.

- задолженность поставщиков по поставке оплаченных товаров, работ, услуг (сальдо по дебету счетов 60 и 76);

- задолженность покупателей по оплате реализованных им товаров, работ, услуг (сальдо по дебету счета 62);

- сумма переплаты по налогам и сборам (сальдо по дебету счетов 68 и 69);

- задолженность работников организации по выданным им займам, по возмещению нанесенного ущерба (дебетовое сальдо по счету 73);

- задолженность подотчетных лиц (дебетовое сальдо по счету 71);

- суммы выставленных претензий по недостаче и порче материальных ценностей (дебетовое сальдо по соответствующему субсчету счета 76);

- суммы штрафных санкций по хозяйственным договорам, признанных организацией или присужденных судом (дебетовое сальдо по соответствующему субсчету счета 91).

Расширение действующего предприятия представляет собой либо строительство последующих очередей дополнительных производственных комплексов и производств по новым проектам, либо строительство или расширение существующих цехов основного, вспомогательного и обслуживающего производства. Понятие материальных затрат МЗ есть как в бухгалтерском, так и в налоговом учете.

Мнение эксперта

Коротченков Юрий Николаевич, консультант по юридическим вопросам

Если вам нужна консультация, пишите мне!

Задать вопрос эксперту

Учет оборудования, требующего монтажа • Прямые расходы, относящиеся к незавершенным работам, а также к готовой, но не реализованной продукции, налогооблагаемую прибыль не уменьшают. Допустим, предприятие приобрело основное средство, стоимостью 500 000 руб. Как заполнить в балансе затраты на производство и реализацию продукции. По всем вопросам обращайтесь ко мне!

Шпаргалка: характеристика пассива и актива баланса

Задолженность подотчетных лиц это актив или пассив?

сумма переплаты по налогам и сборам сальдо по дебету счетов 68 и 69 ;.

Затраты на производство реализованной продукции в балансе.

Отражение незавершенного производства на счетах бухгалтерского учета

Прямые и косвенные затраты

Такой принцип увеличения сумм применяется и к пассивам.

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства. Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции работ, услуг невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели. Отражена амортизация оборудования, на котором выпускается изделие.

Оценка по прямым затратам

Статья Затраты в незавершенном производстве строка 213 отражает наличие затрат по незавершенному производству и незавершенным работам услугам , учет которых осуществляется на соответствующих счетах бухгалтерского учета. Стоимость всей завершенной продукции 303 475 руб. В незавершенное производство далее — НЗП включаются законченные, но не принятые заказчиком работы и услуги, к НЗП относятся и остатки невыполненных заказов производств, и остатки полуфабрикатов собственного производства. Стоимость на конец она же, но переходящая в следующий отчетный период.

Оценка незавершенного производства в налоговом учете

На каком счете учитывается незавершенное производство

Это расходы, договора на которые предусматривают частичный или полный возврат средств.

расходы на приобретение работ и услуг от подрядных компаний.

Операция принятия к учету оформляется в соотношении с кредитом счета 60. Проводка «Дебет 07 — Кредит 70, 71, 76» сопровождает отражение иных затрат, связанных с покупкой данного объекта (транспортировка, хранение и т.п.). Что касается косвенных расходов, осуществленных в отчетном налоговом периоде, они в полном объеме относятся к расходам текущего отчетного налогового периода с учетом требований, предусмотренных Налоговым кодексом абз. Незавершенное производство в балансе можно отразить и отдельной строкой.

Расходы незавершенного производства

Норма запаса по готовой продукции зависит от времени оформления платежных документов, упаковки и маркировки, хранения на складе до отгрузки, комплектования изделий до транзитной нормы, продолжительности транспортировки изделий со склада предприятия до станции отправления и погрузки в транспортные средства. На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

- Продукция, которая имеет незаконченность технологического процесса;

- Недоукомплектованные изделия;

- Изделия, не прошедшие техпроверку или испытания;

- Работы или продукция, которая не была принята заказчиком.

— первичные учетные документы о движении и об остатках в количественном выражении сырья, материалов, готовой продукции по цехам производствам и прочим производственным подразделениям налогоплательщика ; — данные налогового учета о сумме осуществленных в текущем месяце прямых расходов. материалы и сырье, включая полуфабрикаты, переданные в производство.

Мнение эксперта

Коротченков Юрий Николаевич, консультант по юридическим вопросам

Если вам нужна консультация, пишите мне!

Задать вопрос эксперту

Незавершенное производство в 1С • Подтверждением данных налогового учета являются первичные учетные документы включая справку бухгалтера , аналитические регистры налогового учета, о которых мы уже сказали, и расчет налоговой базы. Оценка незавершенного производства в налоговом учете. заработную плату и страховые взносы основного персонала;. По всем вопросам обращайтесь ко мне!

Комплектовочные участки

Строка 220 «Налог на добавленную стоимость по приобретенным ценностям»

Общая сумма расходов фирмы за май месяц составила 230 711 147 000 377 711.

Если они невелики, то их можно присовокупить к другим запасам без детализации.

Источник: juristes.ru