Задание: определить, к какой статье баланса (активной или пассивной) относятся конкретные виды имущества и источники их формирования, а затем составить баланс станкостроительного завода на 01.03.05.

Наименование средств и источники их образования

Незавершенные капитальные вложения

Станки с ПЧУ на складе готовой продукции

Производственное оборудование в механических и сборочных цехах

Сталь круглая диаметром 2 мм на складе

Прочие материалы на складе

Комплектующие изделия и покупные полуфабрикаты на складе

Цветные металлы на складе

Здания производственных цехов

Здания материальных складов и готовой продукции

Здания административного комплекса

Детали и изделия, не прошедшие всех стадий технологической обработки в механических и сборочных цехах

Полуфабрикаты собственного изготовления

Краткосрочные (на срок не более одного года) вложения в ценные бумаги других предприятий

Долгосрочные (на срок более одного года) вложения (инвестиции) на приобретение акций других предприятий

Продукция, отгруженная покупателям

Предоставленные краткосрочные (сроком до одного года) займы другим предприятиям

Авансы поставщикам за материалы и комплектующие изделия

Задолженность предприятия поставщикам за материалы

Авансы, полученные от покупателей и заказчиков

Расходы предприятия на освоение новых видов продукции

Кредиторская задолженность за электроэнергию

Товарные знаки продукции предприятия

Брокерское место на товарной бирже

Лицензия на внешнеторговую деятельность

Денежные средства в кассе предприятия

Прибыль отчетного года

Целевые финансирования и поступления

Задолженность работникам предприятия по оплате труда

По подоходному налогу на оплату труда

По налогу на прибыль предприятий

Задолженность предприятия Пенсионному фонду

Нераспределенная прибыль прошлых лет

Износ основных средств

Амортизация нематериальных активов

Использование прибыли отчетного года

Всего имущества и обязательств

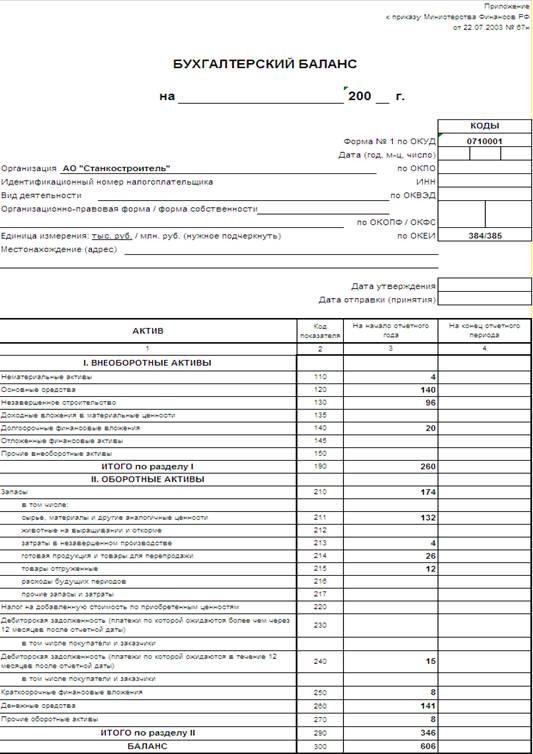

БУХГАЛТЕРСКИЙ БАЛАНС

на 1 марта 2005 г.

Форма № 1 по ОКУД

Дата (год, месяц, число)

Организация Станкостроительный завод по ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности _________________________________________________по ОКВЭД

Организационно-правовая форма/форма собственности ___________________________

___________________________________________________________по ОКОПФ / ОКФС

Единица измерения: тыс. руб. /млн. руб. (ненужное зачеркнуть) по ОКЕИ

Дата отправки (принятия)

На начало отчетного года

На конец отчетного периода

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

ИТОГО по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы, в том числе:

сырье, материалы и другие аналогичные ценности

животные на выращивании и откорме

затраты в незавершенном производстве

готовая продукция и товары для перепродажи

расходы будущих периодов

Прочие запасы и затраты

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

в том числе покупатели и заказчики

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

в том числе: покупатели и заказчики

Краткосрочные финансовые вложения (56, 58, 82)

Прочие оборотные активы

ИТОГО по разделу II

БАЛАНС (сумма строк 190 + 290)

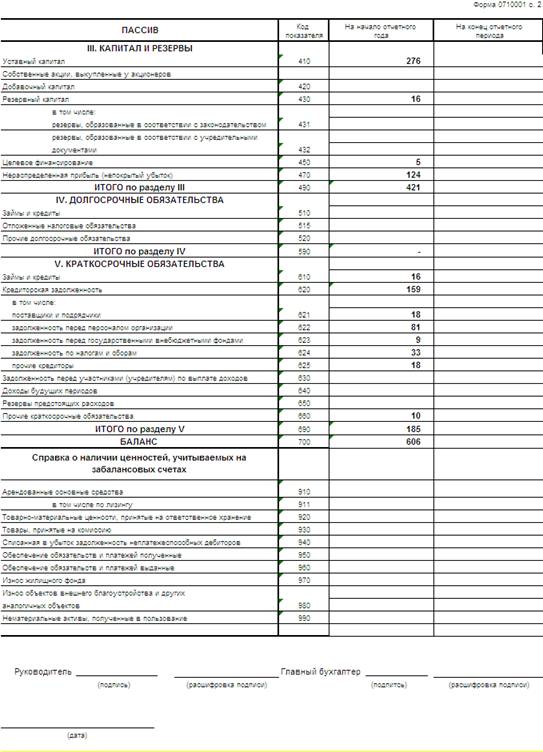

На начало отчетного года

На конец отчетного периода

III. КАПИТАЛ И РЕЗЕРВЫ

Собственные акции, выкупленные у акционеров

резервы, образованные в соответствии с законодательством

резервы, образованные в соответствии с учредительными документами

Нераспределенная прибыль (непокрытый убыток)

ИТОГО по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

ИТОГО по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

поставщики и подрядчики

задолженность перед персоналом организации

задолженность перед государственными внебюджетными фондами

задолженность по налогам и сборам

Задолженность участникам (учредителям) по выплате доходов

Доходы будущих периодов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

ИТОГО по разделу V

Справка о наличии ценностей,

учитываемых на забалансовых счетах

Арендованные основные средства

в том числе по лизингу

Товарно-материальные ценности, принятые на ответственное хранение

Товары, принятые на комиссию

Списанная в убыток задолженность неплатежеспособных дебиторов

Обеспечение обязательств и платежей полученные

Обеспечение обязательств и платежей выданные

Износ жилищного фонда

Износ объектов внешнего благоустройства и других

Нематериальные активы, полученные в пользование

Главный бухгалтер ___________ _____________________________

Задание 2. Классическая бухгалтерская процедура

Задание: на основе данных для выполнения задачи:

Зарегистрировать хозяйственные операции в журнале регистрации хозяйственных операций за март.

Открыть счета бухгалтерского учета, проставить начальное сальдо из баланса на 01.03.05, проставить бухгалтерские проводки.

Разнести хозяйственные операции по счетам бухгалтерского учета, сосчитать обороты и сальдо.

Составить оборотную ведомость по синтетическим счетам за март.

Заполнить формы отчетности № 1 — Бухгалтерский баланс, № 2 — Отчет о прибыли и убытках по состоянию на 01.04.05.

Журнал регистрации хозяйственных операций за март

Получены в кассу с расчетного счета деньги для выдачи заработной платы и командировочных расходов

Выдано из кассы главному инженеру под отчет на командировочные расходы

Выдана заработная плата работникам предприятия

Внесена на расчетный счет невыданная заработная плата

Отпущены в сборочный цех комплектующие изделия для изготовления продукции

Отпущена со склада сталь круглая в механический цех

Отпущены со склада прочие материалы на производственные нужды

Возвращены из производства на склад неиспользуемые комплектующие изделия

Зачислены на расчетный счет авансы покупателей и заказчиков

Зачислен на расчетный счет краткосрочный кредит банка

Поступила от поставщика сталь круглая диам.3 мм

Начислена заработная плата работникам механического и сборочного цехов

Акцептованы (приняты к оплате) счета Ленэнерго на технологические нужды

Получены от станкоимпорта станки в порядке безвозмездной передачи

Удержан подоходный налог из заработной платы за январь

Начислена амортизация по основным средствам

Удержаны из заработной платы взносы на личное и имущественное страхование

Отчислено в резервный фонд за счет прибыли, оставшейся в распоряжении предприятия

Перечислено с расчетного счета в погашение задолженности в Пенсионный фонд и другие органы страхования

Начислена амортизация по нематериальным активам

Перечислено с расчетного счета в погашение задолженности бюджету

Источник: studwood.net

Имущество и бухгалтерский баланс организации

По данным таблицы осуществить группировку имущества организации по видам и источникам их образования. Проверить соответствие средств организации источникам их образования.

Таблица 1. Состав хозяйственных средств АО «Станкостроитель» и источников его формирования

а) по налогу на доходы физических лиц

б) по налогу на добавленную стоимость

в) по налогу на прибыль организаций

| Актив | Пассив | ||

| Незавершенные капитальные вложения | 96000 | Задолженность предприятия поставщикам за материалы | 12000 |

| Станки с программно-цифровым управлением на складе готовой продукции | 26320 | Авансы, полученные от покупателей и заказчиков | 17600 |

| Производственное оборудование в механических и сборочных цехах | 125632 | Целевые финансирование | 4870 |

| Сталь листовая | 31200 | Нераспределенная прибыль прошлых лет | 106305 |

| Прочие материалы на складе | 7800 | Задолженность Энергосбыту за электроэнергию | 6200 |

| Комплектующие изделия и покупные полуфабрикаты на складе | 82400 | Краткосрочные займы | 16186 |

| Цветные металлы на складе | 3600 | Амортизация основных средств | 92000 |

| Здания производственных цехов | 42000 | Уставный капитал | 276205 |

| Здания материальных складов и готовой продукции | 35000 | Задолженность предприятия Пенсионному фонду и другим органам страхования | 9301 |

| Здание административного корпуса | 29000 | Резервный фонд | 16150 |

| Детали и изделия, не прошедшие все стадии технологической обработки в механических и сборочных цехах | 4180 | Прибыль отчетного года | 16750 |

| Краска масляная | 6820 | Задолженность работникам предприятия по оплате труда | 81253 |

| Краткосрочные (на срок не более 12 месяцев) вложения в ценные бумаги других предприятий | 8300 | Задолженность бюджету | 33110 |

| Долгосрочные (на срок более 12 месяцев) вложения (инвестиции) в акции других предприятий | 20000 | ||

| Задолженность покупателей | 15000 | ||

| Предоставленные краткосрочные (сроком до 12 месяцев) займы другим предприятиям | 6500 | ||

| Авансы поставщикам за материалы и комплектующие изделия | 12100 | ||

| Расходы предприятия на освоение новых видов продукции | 1200 | ||

| Товарные знаки продукции предприятия | 457 | ||

| Брокерское место на товарной бирже | 2213 | ||

| Лицензии | 872 | ||

| Денежные средства в кассе предприятия | 10020 | ||

| Расчетный счет | 128190 | ||

| Валютный счет | 2941 | ||

| Задолженность подотчетных лиц | 185 | ||

| ИТОГО | 697930 | 687930 | |

Средств организации не соответствуют источникам их образования на 10000 руб. 697930 – 687930 = 10000 руб. Чтобы данные соответствовали контрольной цифре для составления баланса необходимо увеличить пассив на 10000 руб.

Задание 1.2. Бухгалтерский баланс

Составить баланс организации по состоянию на 1 января. Решение осуществить на бланках типовой формы № 1 » Бухгалтерский баланс».

Задание № 2. Ситуационные задания

Задание 2.1. Система счетов и двойная запись. Счета синтетического учета

По данным баланса открыть счета синтетического учета. Составить корреспонденции счетов с указанием типов изменений в балансе под влиянием хозяйственных операций. По данным об остатках и оборотах по счетам составить оборотную ведомость по синтетическим счетам. Сверить итог журнала хозяйственных операций с оборотной ведомостью по счетам синтетического учета. Данные для выполнения задания

1. По договору поставки товаров № 46 от 05.12.200_ г.. заключенному с ООО «Молочник», 07.12. 200_ г. в АО «Станкостроитель» поступило молоко 3,5%-ной жирности в объеме 200 литров по цене 10 руб. за литр (в том числе НДС 10%); сырки творожные — 450 шт. по цене 5 руб. за штуку (в том числе НДС 10%). Оплата за поставленные товары произведена 08.12.200_ г. путем перечисления денежных средств с расчетного счета согласно п/п № 54.

2. Отразить на счетах бухгалтерского учета производственного предприятия АО «Станкостроитель» операции по движению денежных средств на расчетном счете:

02.03.200_ г. АО «Станкостроитель» получило денежные средства с расчетного счета в кассу организации на выплату заработной платы и командировочные расходы в сумме 100000 руб.;

05.03.200_ г. поступили на расчетный счет АО «Станкостроитель» платежи от покупателей готовой продукции в сумме 15000 руб.;

07.03.200_ г. сдан на расчетный счет из кассы организации остаток неиспользованных денежных средств в размере 26000 руб.;

15.03.200_ г. оплачена с расчетного счета задолженность перед Энергосбытом за электроэнергию -6200 руб.

3. 19.02.2003 г. начислена заработная плата работникам производственного предприятия АО «Станкостроитель» за февраль в сумме 61 000 руб. в том числе:

• работникам вспомогательного производства (котельная) — 13000 руб.

• управленческому персоналу организации-48000 руб.

• работникам за время болезни (пособие по временной нетрудоспособности) -1500 руб. Начислены суммы единого социального налога (взноса) на суммы оплаты труда работников организации по ставке 26%.

Источник: kazedu.com

Как определить амортизационную группу нежилого помещения, рассчитать и отразить в бухучете сумму его изнашивания?

На балансе множества организаций имеются здания и помещения нежилого типа, которые необходимо поддерживать в приемлемом рабочем состоянии.

Для решения вопроса, где взять средства для всех видов работ, которые потребует приведение помещения в рабочее состояние, нужно знать особенности и нюансы процесса амортизации в бухгалтерском учете. О правилах начисления расскажем в данной статье.

Что такое амортизационные отчисления и для чего они нужны?

Амортизационные отчисления за нежилые объекты представляют собой ежемесячный перенос стоимости основного средства по частям (в данном случае нежилого помещения) в денежном эквиваленте на счет 02 (амортизация).

Согласно федеральному законодательству (статья №259 НК РФ), производится всеми организациями по установленным нормам и с учетом балансовой стоимости основных средств. Исключением могут являться те объекты, которые находятся на консервации.

По мере использования помещения происходит постепенное уменьшение его стоимости за счет физического и морального изнашивания. Исходя из данного факта, амортизация может иметь цель:

- направлять потоки денежных средств на восстановление, ремонт помещения в будущем;

- постепенно распределять крупные расходы (на списание помещения, пришедшего в негодность) по нескольким периодам по принципу начисления;

- создавать видимость отсутствия больших убытков для акционеров (если не амортизировать основное средство, а просто списать его по истечению срока эксплуатации, в отчетном периоде будет отражен большой убыток для организации, что может оттолкнуть потенциальных акционеров либо напугать уже имеющихся);

- уплата меньшего налога на прибыль (сумма амортизации не всегда в точности повторяет реальный износ, если она больше, то налог на прибыль будет значительно меньше).

Как определить, к какой амортизационной группе относится недвижимость?

Все основные фонды имеют классификацию по амортизационной группе, которая определена в Классификаторе ОС и ОКОФ последнего года издания.

Для того, чтобы определить, к какой амортизационной группе относится объект, необходимо знать его срок полезного использования (СПИ). Организация сама определяет СПИ и подтверждает его отдельным актом с датой ввода помещения в работу.

Согласно Классификатору ОС (постановление правительства РФ от 28.04.2018 №526) нежилые здания и помещения относятся к:

- Седьмой группе группе (от 15 до 20 лет включительно):

- деревянные;

- контейнерные;

- деревометаллические;

- панельные;

- каркасные;

- глинобитные;

- саманные;

- другие нежилые здания.

- Восьмой группе (от 20 до 25 лет включительно). Здания с:

- облегченной каменной кладкой;

- с брусчатыми, рубленными или бревенчатыми стенами;

- с железобетонными, кирпичными и деревянными столбами.

- Девятой группе (от 25 до 30 лет включительно). Хранилища для овощей и фруктов:

- со стенами из камня;

- кирпичными и железобетонными колоннами;

- и железобетонными покрытиями.

- Десятой группе (от 30 лет и выше). Здания, которые не вошли в предыдущие группы, с долговечными каркасами и покрытиями.

Срок полезного использования зданий в налоговом учете

Срок амортизации определяется налогоплательщиком самостоятельно с учетом классификации основных средств.

Срок амортизации представляет собой количество лет эксплуатации объекта. Определение этого срока зависит от огромного количества факторов, которые способствуют износу здания или помещения, по этой причине нормативные значения являются приближенными.

Срок эксплуатации зависит от выбора проектировщиков здания, материалов и условий использования и состоит из материального и морального износа.

Для того чтобы примерно рассчитать срок службы объекта нужно знать:

- Сроки службы конструктивных элементов здания:

- паркетные полы – 50 лет;

- кровля из керамики – 80 лет;

- бетонный фундамент – 125 лет;

- деревянные перекрытия – 60 лет;

- кирпичные стены – 125 лет и т.д.

- Как эксплуатируют объект, поддерживают ли его в приемлемом состоянии, что составляет оценку его технического состояния:

- хорошее (износ менее 10%);

- вполне удовлетворительное (11-20%);

- удовлетворительное (21-30%);

- не в полнее удовлетворительное (31-40%);

- неудовлетворительное (41-60%);

- ветхое (61-80%);

- негодное (износ более 80%).

Величина такого износа определяется с помощью специальных исследований и таблиц.

Моральный износ отражает не соответствие здания его функциональному назначению, потребительским запросам (например не современные архитектурно-планировочные решения) или снижение стоимости выполнения работ по его постройке.

Таким образом, для подсчета срока полезного использования здания либо помещения нужно:

- Определить к какой классификационной группе оно относится и по ней узнать диапазон срока использования основного средства (например, 30 и более лет).

- Рассчитать с помощью экспертных и лабораторный исследований физический износ (например, удовлетворительное).

- Оценить моральный износ путем исследования рынка нежилой недвижимости, а так же современных архитектурных и инженерных проектов.

- На основе известных данных приближенно определить срок эксплуатации объекта.

Наши эксперты подготовили для вас ряд других статей о нежилой недвижимости. В частности, читайте о том, что такое нежилое помещение в многоквартирном доме и как его приобрести, а также каковы требования к использованию таких объектов и можно ли там поселиться или прописаться.

Как рассчитать первоначальную стоимость объекта и сумму изнашивания?

Первоначальная стоимость здания или помещения составляется из суммы расходов на приобретение, доведение до пригодного для использования состояния либо сооружение. При этом в стоимости не учитываются НДС и акцизы (кроме отдельных случаев, описанных в НК РФ).

В случае безвозмездного получения объекта его стоимость определяется посредством независимой оценки.

Первоначальная стоимость может поменяться только в случаях:

- модернизации и достройки;

- реконструкции;

- частичной ликвидации объекта.

Для начисления амортизации организация может выбрать наиболее удобный для себя метод:

- уменьшаемого остатка;

- линейный;

- по физическому объему продукции;

- на основании суммы лет СПИ.

По методу уменьшаемого остатка необходимо знать:

- остаточную стоимость здания на первое число;

- норма амортизации;

- ускоряющий коэффициент.

При расчете амортизации остаточную стоимость необходимо делить на число месяцев до окончания СПИ, когда остаточная стоимость здания достигает 20% от первоначального.

А = (Р0 – Р1)*N, где

- Р0 –стоимость объекта;

- Р1 – амортизация за предыдущий год;

- А – амортизация на текущий год;

- N – норма амортизации (рассчитывается как соотношение 100% к количеству лет СПИ).

Пример: Если годовая норма амортизации равна 3,3%, СПИ равен 30 годам, а стоимость составляет 2500000 рублей, то в первый год амортизация будет равна 2500000 : 30 = 83333,3 рублей.

Во второй год: (2500000-83333.3) *0,033=79750,0011

И так далее, пока стоимость полностью не спишется на амортизационные отчисления.

При линейном методе амортизация за предыдущий год не учитывается:

А = Р0 *N

То есть каждый год начисляется одна и та же сумма.

При методе, учитывающем СПИ, за основу берется первоначальная стоимость зданий и суммирование количества лет его службы.

N = (СПИ – (Т-1) / сумма чисел СПИ)*100%, где

Т – год начисления амортизации (первый, второй и т.д.)

Пример: если брать уже имеющиеся данные, то сумма чисел СПИ = 1+2+3+4+5+…+30=465

А=2500000 * 0,0645=161250 рублей

При расчете исходя из информации о физическом объеме продукции, производящимся в отчетном периоде нужно знать:

- запланированный объем продукции;

- первоначальная стоимость здания.

А = Р0 / Пк, где

Пк –количество продукции.

Пример: если к имеющийся информации добавить, что планируется выпуск продукции в количестве 893500 штук, то:

N = 2500000 / 893500 = 2,8 руб/шт.

Если в первый месяц фактический объем составил 65214, то:

А = 65214 * 2,8 =182599 рублей

Организация при выборе наиболее удобного способа должна отметить его в учетной политике.

Общие правила начисления

Общие правила начисления амортизации установлены Инструкцией №157н Министерства Финансов. К ним относится:

- Начисление в течение финансового года ежемесячно в размере 1/12 от годовой суммы.

- Амортизация не приостанавливается в течение срока полезного использования.

- Начисление с первого числа месяца, который следует за месяцем принятия здания / помещения к учету.

- Начисление прекращается с первого числа месяца, который следует за месяцем погашения стоимости здания / помещения.

- Начисление происходит в соответствии с рассчитанной нормой амортизации.

- Начисление не может превышать 100% стоимости здания / помещения.

Отражение в бухгалтерских проводках

Амортизацию начисляют на кредит счета 02 (амортизация ОС), дебетуемый счет при этом зависит от вида деятельности организации, ее особенностей и структуры и от того где используется здание / помещение. В зависимости от этих условий по дебету амортизация может отразиться на счетах:

- 25 (общепроизводственные расходы);

- 26 (общехозяйственные расходы).

В первом случае амортизируется здание, которое используют для производства (например, цех), во втором здание, не относящееся к производству, а, например, для управляющего персонала.

В ПБУ 4/99 описано, как отражается амортизация в бухгалтерском балансе. В соответствии с положением бухгалтерский баланс должен включать числовые показатели в нетто-оценке, а значит, отдельно начисленная амортизация в балансе не отражается. Она лишь уменьшает стоимость имущества: стоимость основного средства рассчитывается как: Дебетовое сальдо по счету 01 – Кредитовое сальдо счета 02.

Амортизацию так же можно найти и в дебете счетов, например строка 1190 (прочие необоротные активы) в случае, если ОС привлечено к созданию нового ОС.

В отчете о финансовых результатах амортизация, в зависимости от того, каким способом начислялась, может быть отражена по разным строкам.

Так же как и в бухгалтерском балансе, амортизация не выделяется отдельной строкой. Она может быть учтена в строке 2350 (прочие расходы) при систематической сдачи в аренду имущества, в строке 2210 (коммерческие расходы) для торговой организации или в строке 2120 (себестоимость продаж), если объект использовали при оказании услуг.

При отнесении такого объекта ОС как нежилое здание или помещение существует ряд особенностей как для налогового, так и для бухгалтерского учета. Имущество должно соответствовать всем условиям НК РФ а так же ПБУ 6/01, а организация должна подобрать наиболее удобный и эффективный для нее метод начисления амортизации.

Источник: urexpert.online