Все разделы и подразделы представленных документов бухгалтерской отчетности раскрыты полностью в составляющих их строках, что создает условия для выполнения анализа финансово-хозяйственной деятельности предприятия в полном объеме. Анализ показал, что в бухгалтерской документации отсутствуют значительные расхождения.

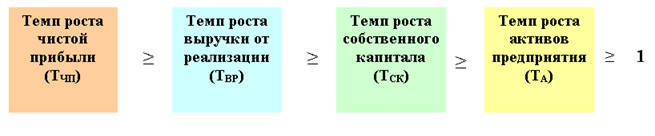

Оценка выполнения «золотого правила экономики предприятия» строится на предположении, что предприятие стабильно развивается, если выполняется следующее условие: темп роста валюты баланса положительный, темп роста текущих активов превышает темп роста валюты баланса, темп роста выручки от реализации превышает темп роста текущих активов и, наконец, темп роста прибыли превышает темп роста выручки от реализации. Реальное соотношение темпов роста перечисленных показателей (в номинальном и реальном выражении) приведены на рисунках № 5.1.,№ 5.2.

Причиной роста валюты баланса в 1998г. стало значительное увеличение стоимости основных средств и кредиторской задолженности за счет приобретения производственной линии «BRAIBANTI», в этот год темпы роста текущих активов отстают от темпов роста валюты баланса. Рост валюты баланса в 1999г. определялся в основном за счет роста запасов и дебиторской задолженности, что нельзя рассматривать, как положительное явление, так как данный факт стал одной из причин увеличения кредиторской задолженности за счет банковского кредита, привлечённого для пополнения оборотных средств. Падение валюты баланса в 2000г. объясняется снижением доли текущих активов (за счет сокращения запасов и погашения дебиторской задолженности) и реализацией части основных средств, что позволило предприятию погасить большую часть кредита. В целом данный факт можно рассматривать как положительное явление.

Как не потерять клиента на посадочной странице? Золотое правило маркетинга

Сокращение выручки от реализации в 1997-1998гг. связано, прежде всего, с моральным и физическим износом основных фондов, в первую очередь оборудования. В результате проведенной в 1998г. реконструкции (ввода новой линии), в 1999г. произошло значительное увеличение выручки, как в реальном, так и в номинальном выражении. Однако в 2000г. из-за падения спроса на макаронные изделия, произведенные на российском оборудовании, снова наблюдается незначительное снижение выручки. Положительным фактором можно отметить рост доли чистой прибыли в 1999г. и 2000г.

Экономическое состояние предприятия на протяжении анализируемых пяти лет характеризуется как не достаточно стабильное. Колебания спроса на выпускаемую продукцию, вызванные как внешними, так и внутренними факторами, приводят к значительным колебаниям основных показателей деятельности предприятия. Тем не менее, ОАО ПТП «Вол-гоградпищепром» за последний год улучшило своё финансовое состояние и сумело обеспечить прибыльность своей деятельности.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Золотое правило развития предприятия

Золотое правило» бухгалтерского учета

Как уже было рассмотрено ранее, все имущество организации имеет свои источники. В этом и состоит «золотое правило». Оно подтверждает, что сумма активов равна сумме источников этих активов. Такое равенство выражено в виде баланса.

Статья баланса – это наименование отдельных объектов учета в балансе (имущества – в активе и источников его формирования – в пассиве). Статьи, находящиеся в активе баланса, называются активными, а находящиеся в пассиве баланса – пассивными. Конечные итоги актива и пассива баланса, то есть равные между собой суммы активных и пассивных статей, называются валютой баланса.

Элементы классификации

Счета бухгалтерского учета представляют собой элементы классификации или способ текущей группировки и контроля средств и источников путем их систематизации по однородным признакам с целью получения обобщенной информации для принятия решений по управлению организацией.

Активные счета – это счета, на которых учитываются средства (имущество): основные (необоротные), оборотные, отвлеченные и их изменения. Они названы так потому, что открываются на основании активных статей баланса, то есть сальдо активных счетов попадает в актив баланса.

Пассивные счета – это счета, на которых отражаются источники средств: собственных, привлеченных, а также всевозможные обязательства и их изменения. Они называются так потому, что открываются на основании пассивных статей баланса, то есть их сальдо отражаются в пассиве баланса.

Рассмотрим схему активного счета.

На активных счетах начальное и конечное сальдо записывают в дебетовой части, увеличение средств отражают в дебетовой части, а уменьшение — в кредитовой.

| Наименование объекта учета | |

| Дебет | Кредит |

| СН – остаток средств на начало отчетного периода | |

| Увеличение средств (прирост «+») | Уменьшение средств («-») |

| ОбД– оборот по дебету счета | ОбК – оборот по кредиту счета |

| СК – остаток средств на конец отчетного периода |

Конечное сальдо можно подсчитать по формуле:

Сальдо активного счета может быть только дебетовым.

| На пассивных счетах, наоборот, начальное и конечное сальдо записывают в кредитовой части, увеличение источников отражают в кредитовой части, а их уменьшение – в дебетовой. Наименование объекта учета | |

| Дебет | Кредит |

| СН – остаток источников на начало отчетного периода | |

| Уменьшение средств («-») | Увеличение средств (прирост «+») |

| ОбД – оборот по дебету счета | ОбК– оборот по кредиту счета |

| СК – остаток источников на конец отчетного периода |

Конечное сальдо можно подсчитать по формуле:

Сальдо пассивного счета может быть только кредитовым.

В системе российского учета кроме активных и пассивных счетов существуют еще смешанные активно-пассивные счета. Это счета, которые открываются на основании сразу двух статей баланса: активной и пассивной. На таких счетах учитываются как средства, так и источники их формирования, но, как правило, это – счета расчетов. Счета расчетов всегда по своей сути активно-пассивные.

Синтетический учет — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

План счетов бухгалтерского учета — систематизированный перечень синтетических счетов бухгалтерского учета.

Синтетические счета открываются на основании статей бухгалтерского баланса. Это счета, синтезирующие, т.е. объединяющие, обобщающие информацию о конкретном объекте учета.

Аналитические счета открываются в разрезе синтетических счетов. На них отражается информация, как в денежном, так и в натуральном (при необходимости) показателях. Эта информация более подробная, анализирующая состояние конкретного объекта учета. Учет на аналитических счетах называется аналитическим учетом.

Изменения в балансе

Все события, происходящие в организации, изменяют ее финансовое состояние (баланс). При этом существует всего четыре вида изменений.

Первый вид изменений состоит в том, что одна статья актива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог (валюта баланса) остается неизменным.

Пример: В кассу с расчетного счета получены деньги.

Второй вид изменений заключается в том, что одна статья пассива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог — прежний.

Пример: Учредителям начислены дивиденды за счет чистой прибыли..

Третий вид изменений — одна статья актива увеличивается, и одновременно на ту же сумму возрастает статья пассива баланса. В результате увеличивается валюта баланса.

Пример: Получена ссуда банка, которая зачислена на расчетный счет.

Четвертый вид изменений — одновременно уменьшаются статьи актива и пассива, а также уменьшается и валюта баланса.

Пример: С расчетного счета погашена задолженность перед учредителями по выплате дивидендов.

Каждое изменение можно отразить записью по дебету одного и кредиту другого счета (бухгалтерская проводка).

План счетов бухгалтерского учета

Финансово-хозяйственной деятельности организаций

(утв. приказом Минфина РФ от 31 октября 2000 г. N 94н)

| Наименование счета | Номер счета | Номер и наименование субсчета |

Раздел I. Внеоборотные активы

Основные средства 01 По видам основных средств

Амортизация основных средств 02

Доходные вложения в материальные ценности 03 По видам материальных ценностей

Нематериальные активы 04 По видам нематериальных активов

Амортизация нематериальных активов 05

Оборудование к установке 07

Вложения во внеоборотные активы 08 1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение объектов основных средств

5. Приобретение нематериальных активов

6. Перевод молодняка в основное стадо

7. Приобретение взрослых животных

Отложенный налоговый актив 09

Раздел II. Производственные запасы

Материалы 10 1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие

изделия конструкции и детали

3. Топливо

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

Животные на выращивании и откорме 11

Резервы под снижение стоимости материальных 14

Заготовление и приобретение мат. Ценностей 15

Отклонение в стоимости мат. ценностей 16

НДС по приобретенным ценностям 19 1. НДС при приобретении основных средств основных средств

2. НДС по нематериальным активам

3. НДС по приобретенным МПЗ

Раздел III. Затраты на производство

Основное производство 20

Полуфабрикаты собственного производства 21

Вспомогательные производства 23

Общепроизводственные расходы 25

Общехозяйственные расходы 26

Брак в производстве 28

Обслуживающие производства и хозяйства 29

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам.

ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования.

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все.

Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.).

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: zdamsam.ru

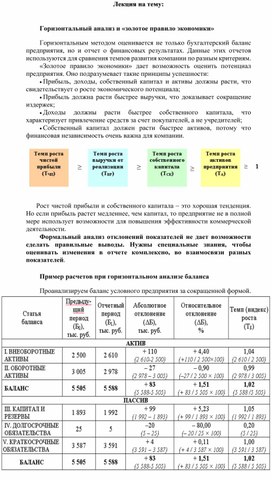

Лекция на тему: Горизонтальный анализ и «золотое правило экономики»

Горизонтальным методом оценивается не только бухгалтерский баланс предприятия, но и отчет о финансовых результатах. Данные этих отчетов используются для сравнения темпов развития компании по разным критериям.

«Золотое правило экономики» дает возможность оценить потенциал предприятия. Оно подразумевает такие принципы успешности:

· Прибыль, доходы, собственный капитал и активы должны расти, что свидетельствует о росте экономического потенциала;

· Прибыль должна расти быстрее выручки, что доказывает сокращение издержек;

· Доходы должны расти быстрее собственного капитала, что характеризует привлечение средств за счет покупателей, а не учредителей;

· Собственный капитал должен расти быстрее активов, потому что финансовая независимость очень важна для компании.

Рост чистой прибыли и собственного капитала – это хорошая тенденция. Но если прибыль растет медленнее, чем капитал, то предприятие не в полной мере использует возможности для повышения эффективности коммерческой деятельности.

Формальный анализ отклонений показателей не дает возможности сделать правильные выводы. Нужны специальные знания, чтобы оценивать изменения в отчете комплексно, во взаимосвязи разных показателей .

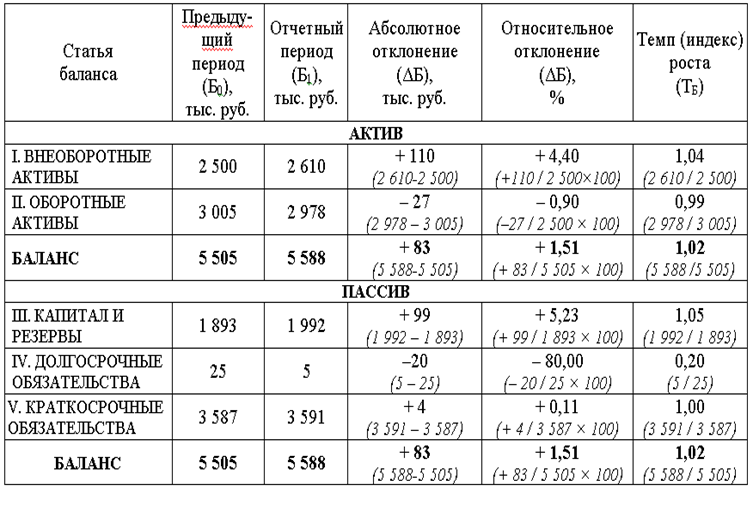

Пример расчетов при горизонтальном анализе баланса

Проанализируем баланс условного предприятия за сокращенной формой.

Выводы после расчетов:

- В целом имущество предприятия увеличилось несущественно (на 83 тыс. руб. или 1,51%). Это свидетельствует о стабильности компании в условиях финансового кризиса;

- В активе баланса наблюдается рост необоротных активов (на 4,4%) и сокращение оборотных активов (на 0,9%). Это тревожный фактор, потому что предприятие сокращает свою ликвидность;

- В пассиве наиболее активно увеличился капитал (на 99 тыс. руб. или 5,23%). Долгосрочные обязательства сократились на 20 тыс. руб. (80%), что может говорить о своевременном погашении долгосрочного займа. Краткосрочные обязательства фактически остались на прежнем уровне (рост менее 1%).

Укрупненный отчет не позволяет сделать более глубокие выводы. Будет правильно дополнить горизонтальный финансовый анализ вертикальным, чтобы оценить структуру баланса.

Источник: znanio.ru