Любые системы должны иметь правила, по которым эта система способна правильно работать. Если рассматривать автомобиль как систему, то одно из правил, без исполнения которого он не будет правильно работать — это марка бензина, который использует его двигатель. Нарушение правила системы может вывести ее из строя или нарушить работу эту системы.

Система бухгалтерского учета, конечно, не исключение, она тоже имеет свое правило. Данное правило регулирует способ, используя который мы можем наполнять «систему» бухгалтерского учета информацией. Нарушение данного правила организации бухгалтерского учета ведет к нарушению целостности данных, которые содержатся в системе бухгалтерского учета, и соответственно возникает возможность искажениий.

Система бухгалтерского учета заполняется информацией по строго определенному правилу учета.

Правило учета выглядит следующим образом:

Для того чтобы внести сумму (информацию) по любому счету учета в систему бухгалтерского учета, необходимо создать запись (проводку по счетам) по следующему правилу: в записи (проводке) необходимо одновременно указать Дебет.Счета учета, указать Кредит.Счета учета, указать Сумму.

Проводка — это запись, которая вносит «информацию» в систему бухгалтерского учета сразу по двум счетам учета, по дебету одного счета и кредиту другого счета, и одну и только одну сумму, но эта запись составляется только по правилу бухгалтерского учета.

Что нельзя записать в систему бухгалтерского учета, следуя этому правилу:

— У нас нет возможности записать сумму на один счет учета, не указав другой счет учета. — У нас нет возможности записать разные суммы (сумма1 и сумма2) на счета учета, использовав одну проводку.

Запись (проводка), созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации и денежных сумм без связи с другим счетом учета и не дает провести разные суммы в одной проводке по двум счетам учета. Это правило учета предохраняет систему бухгалтерского учета от попадания в нее не связанной информации и позволяет всегда быть уверенным в том, что баланс сойдется в любом случае.

Вот пример проводок (записей), записанных по нашему правилу.

Движения, сделанные первой проводкой, отразятся на счетах учета следующим образом:

В программе 1С проводку можно сделать несколькими способами:

а) просто ввести документом.Операция (указать Дебет счета учета, Кредит счета учета, Сумму)

б) использовать документ, который при проведении сформирует проводки сам так, как их запрограммировал программист 1С для данного документа.

Счет 01. Учет основных средства в бухгалтерии

На следующем уроке курса мы узнаем как не растеряться и заполнить правило бухгалтерского учета.

Курс 5: Составлять проводки — это просто

Скорее всего сейчас у вас в голове крутится масса примеров из жизни, для которых вы хотите сделать запись в систему бухгалтерского учета, но какие счета выбрать? Как понять, какой счет поставить в Дебет, а какой счет поставить в Кредит нашего правила учета?

Для того, чтобы было ясно, в какую часть правила бухгалтерского учета и когда какой счет учета ставить, всем счетам учета присвоили признак: активный счет учета или пассивный счет учета.

Счет учета является активным, если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Счет учета является пассивным, если на нем отражаются обязательства организации перед третьими лицами.

Отдельно упомяну счета учета, которые в плане счетов называются активно-пассивными. Двойственность в названии таких счетов учета связана с тем, что в конкретный момент времени на нем может быть остаток (или-или) или по кредиту или по дебету этого счета.

В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы — можем быть должны им, но в любом случае, вся эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. Например поставщик доставил нам товар на сумму 100 руб.

На счете 60 «Поставщики» отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 «Поставщики» является пассивным, на нем отражен долг перед поставщиками. Другой вариант — мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 «Поставщики» отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 «Поставщики» является активным, на нем отражены сейчас наши активы (долг перед нами).

Еще одно контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться (или-или) в активе баланса (если у них в этот момент дебетовый остаток, т.е в этот момент остаток говорит о том, что нам кто-то должен) или в пассиве баланса (если на них в этот момент кредитовый остаток, т.е в этот момент мы кому-то должны).

В современных автоматизированных системах учета машина вам не даст списать больше товара или денег чем есть на самом деле, но если такого ограничителя нет, тогда правило бухгалтерского учета примет любую ваши проводку с любой суммой и в итоге на счет 50 «Касса» вы сможете легко увидеть отрицательное значение (кредитовый остаток по активному счету учета). Зная что счет 50 «Касса» активный, сразу можно понять, что была ошибка по сумме проводки.

— увеличение активного счета отражаем по дебету, увеличение пассивного счета отражаем по кредиту; — уменьшение активного счета отражаем по кредиту, а уменьшение пассивного счета отражаем по дебету

Резюмируя: понимание активный счет учета или пассивный счет учета необходимо для того, чтобы знать, в какой части правила учета его указать (в дебете или кредите), если мы хотим увеличить этот счет учета, или куда его поставить, если мы хотим уменьшить этот счет учета.

Просто запомните: для активного счета — если указываем в дебете правила учета, то увеличиваем счет. Для пассивного счета — если указываем его в кредите правила учета, то тоже увеличиваем счет.

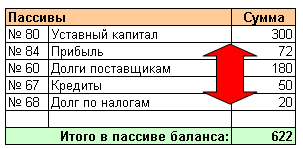

В балансе, как раз в левой его стороне (активе баланса), выводятся все активные счета, а в правой его стороне (пассиве баланса) — все пассивные счета учета.

Ниже приведен неполный список активных и пассивных счетов учета и их назначение.

Список активных счетов бухгалтерского учета

Список пассивных счетов бухгалтерского учета

Полный список счетов бухгалтерского учета, описание по каждому счету можно посмотреть в другом разделе сайта.

Еще очень важный факт. Я уже писал, что у вас нет ограничений по подстановке любых счетов учета в правило учета, система бухгалтерского учета не проверяет логику, она проверит только правильность заполнения правила и все (указали счет дебета, указали счет кредита, сумму, тогда для нее все «ок»).

После того, как мы каждому счету присвоили признак: активный или пассивный, используя наше правило учета, можем записать четыре вида проводок.

Вид проводки 1: проводка, которая увеличивает активный счет и увеличивает пассивный счет

Такой вид проводки используется очень часто, самые распространенные примеры:

Д.10 «Материалы» — К.60 «Долги поставщикам» сумма: 100 (поступили материалы, увеличился склад материалов сч.10 и увеличилась задолженность поставщику сч.60)

Д.51 «Банк» — К.67 «Кредиты» сумма: 100 (получен кредит в банке, увеличился расчетный счет сч.51 и увеличилась задолженность перед банком сч.67)

Д.01 «ОС» — К.60 «Долги поставщикам» сумма: 100 (поступили основные средства, увеличился счет для учета основных средств сч.01 и увеличилась задолженность поставщику сч.60)

Как видим, такой вид проводок увеличиваем сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет увеличено с 622 до 722.

Вид проводки 2: проводка, которая уменьшает активный счет и уменьшает пассивный счет

Такой вид проводки используется также очень часто, самые распространенные примеры:

Д.60 «Долги поставщикам» — К.51 «Банк» сумма:100 (оплачен долг поставщику, уменьшился долг поставщику сч.60 и уменьшились денежные средства в банке сч.51)

Д.67 «Кредиты» — К.51 «Банк» сумма: 100 (возвращен кредит банку, уменьшился долг банку за кредит сч.67 и уменьшились денежные средства в банке сч.51)

Как видим, такой вид проводок уменьшает сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет уменьшено с 622 до 522.

Вид проводки 3: проводка, которая увеличивает активный счет и уменьшает активный счет

Данным видом проводок мы работаем только с левой частью баланса (активом баланса), мы переводим одни активы в другие активы, причем сальдо баланса от таких проводок не меняется, меняется только структура активов нашего баланса (т.е. какие-то активы увеличиваются, а какие-то активы уменьшаются).

Д.41 «Товары» — К.20 «Производство» сумма: 100 (поступили товары на склад из производства, увеличился счет учета товаров сч.41 и уменьшился счет учета затрат на производство сч.20)

Д.51 «Банк» — К.62 «Долги клиентов» сумма: 100 (поступили деньги от клиента, увеличился счет учета денег в банке сч.51, уменьшился долг клиента за отгруженные товары сч.62)

Д.50 «Касса» — К.51 «Банк» сумма: 100 (поступили наличные деньги в кассу из банка, увеличился счет учета денег в кассе, уменьшился счет учета денег в банке)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.

Вид проводки 4: проводка, которая увеличивает пассивный счет и уменьшает пассивный счет

Данным видом проводок мы работаем с правой частью баланса (пассивом баланса), мы переводим одни пассивы в другие пассивы, причем сальдо баланса от таких проводок не меняется, меняется только структура пассива нашего баланса (т.е. какие-то пассивы увеличиваются, а какие-то пассивы уменьшаются).

Д.84 «Прибыль» — К.80 «Уставный капитал» сумма: 100 (прибыль перераспределили между акционерами, увеличился счет учета уставного капитала и уменьшился счет учета полученной прибыли сч.84)

Д.60 «Долги поставщикам» — К.60 «Долги поставщикам» сумма: 100 (поставщик уступил наш долг ему другому поставщику, т.е мы просто перевели нашу задолженность с одного поставщика на другого поставщика)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.

Adobe Flash Player not installed or older than 9.0.115!

Источник: studfile.net

Счет 01. Бухучет основных средств, пример, проводки

Бухгалтерский счет 01 «Основные средства» создан для учета сведений об основных средствах компании. Здесь фиксируется их стоимость и движение: покупка, продажа, ввод в эксплуатацию и так далее.

Счет 01 — активный. По дебету счета идет увеличение стоимости основных средств, например, принятие нового оборудования к учету в качестве ОС. По кредиту идет уменьшение стоимости и выбытие ОС, например, продажа.

Порядок учета основных средств и отражения операций на счете 01 прописан в ПБУ 6/01.

С какими счетами корреспондируется

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- сч. 03 — показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 – отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 — поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 — поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 — увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- сч. 02 — отражается выбытие ОС

- сч. 11 — перевод животных на откорме в основное стадо

- сч. 76 — списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 — передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 — снижение стоимости ОС в результате их переоценки

- сч. 91 — выбытие основных средств

- сч. 94 — показывается стоимость отсутствующих ОС

- сч. 99 — списание ОС в результате чрезвычайных обстоятельств.

Вам будет интересно:

Счет 69 в бухгалтерском учете: для чего применяется, характеристика, субсчета, типовые проводки

Что такое основное средство

Основное средство предприятия — это имущество, которое длительное время используется в производственной и управленческой деятельности. Но не путайте ОС с другим имуществом компании — материалами и инвентарем. Чтобы признать имущество основным средством, оно должно иметь следующие признаки:

- имеет физическую форму, то есть его можно увидеть, потрогать, измерить;

- используется в деятельности компании — производственной или управленческой;

- срок использования — не менее 12 месяцев;

- приносит компании экономическую выгоду;

- находится в собственности и не подлежит перепродаже.

Например, деревообрабатывающий станок за 1 млн рублей будет основным средством, если вы его используете, например, вырезаете шкатулки. А вот если вы купили станок, чтобы перепродать его, то это не ОС, а товар, который числится на счете 41.

Важно! Основное средство можно купить в лизинг. Но отразите вы его на 01 счете только при условии, что по договору лизинга оборудование числится на балансе лизингополучателя. Обычно же лизинговое имущество остается на балансе лизингодателя, поэтому у лизингополучателя на счете 01 не отражается. Арендованное имущество на счете 01 не учитывают.

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

- провести переоценку стоимости своей доли или пересмотреть ее размер;

- продать или заложить свою долю собственности.

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора.

Какие субсчета открывают к счету 01

Счет 01, если это требуется, можно детализировать. Открывают такие субсчета для учета:

- производственных ОС для основной деятельности;

- прочих производственных ОС;

- рабочего и продуктивного скота;

- многолетних насаждений;

- земельных участков;

- инвентаря и так далее.

Также открывают отдельный субсчет для учета выбытия ОС.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Основные средства: понятие и нюансы

Обобщенная информация об основных средствах (ОС) предприятия собирается на счете 01 любой коммерческой организации, располагающей подобными средствами. ПБУ 06/01 дает несколько признаков, по которым материальный актив может быть отнесен к категории ОС:

- Срок использования такого актива должен превышать 12 месяцев с момента введения в эксплуатацию.

- Предприятием данный актив применяется в целях извлечения экономической выгоды.

- Актив, относимый к основным средствам, должен использоваться предприятием в производстве или управлении либо для предоставления в аренду.

- Объект не предназначается для последующей перепродажи.

- Актив должен иметь стоимость более 40 000 руб.

При этом лимит стоимости активов в 40 000 руб. не является обязательным для бухучета. Если выполняются все указанные выше 4 параметра, то актив может быть отнесен к числу ОС, даже если его стоимость меньше 40 000 руб. Главное условие — параметры отнесения актива к числу ОС должны быть четко оговорены в учетной политике. Необходимо, чтобы соблюдались первые 4 признака, по которым актив относится к числу ОС.

В составе запасов можно отражать активы, имеющие стоимость менее 40 000 руб., если по каким-либо причинам предприятию удобнее учитывать их таким образом (п. 5 ПБУ 06/01). Тогда списание таких активов, отнесенных в разряд запасов, проводится в составе расходов периода.

ВАЖНО! П. 5 ПБУ 06/01 только допускает возможность отнесения активов стоимостью до 40 000 руб. к составу запасов, не делая это условие обязательным. Для целей бухгалтерского учета предприятие вправе самостоятельно решить этот вопрос в рамках своей учетной политики.

Учет основных средств на счете 01 ведется с разбивкой на группы, в зависимости от срока использования. Внутри каждая группа делится на подгруппы в соответствии с видами ОС (здания, оборудование, механизмы, транспортные средства и т. п.). С 1 января 2021 года вводятся изменения в классификацию основных средств (постановление Правительства РФ от 07.07.2016 № 640 «О внесении изменений в постановление Правительства Российской Федерации от 1 января 2002 года № 1», далее — постановление № 640).

О классификаторе ОС в 2021 году см. в материале «Классификатор основных средств по амортизационным группам — 2016».

Как ведут аналитический учет на счете 01

Аналитику на 01 счете ведут по каждому отдельному имуществу: зданию, участку, линии или станку. При учете на балансе для каждого объекта составляется инвентарная карточка. В ней указывают:

- наименование имущества;

- модель;

- стоимость;

- инвентарный номер;

- серийный номер;

- качественные характеристики.

Инвентарную карточку ведут по форме ОС-6, утвержденной Постановлением Госкомстата России от 21.01.2003 № 7.

Аналитический учет также ведут по местонахождению, материально-ответственным лицам, группам ОС и срокам использования.

Модернизация

Основная особенность процедуры модернизации заключается в том, что в процессе ее проведения происходит корректировка первоначальных характеристик объектов. В итоге меняется период пользования и стоимость. Чтобы правильно проводить учет расходов, рекомендуется открыть субсчет на счете 08. Здесь будут собираться все затраты, которые были необходимы для проведения модернизации. Процедура проводится в нескольких видах.

Продажа

Выручка после продажи должна указываться в отчетных документах в том размере, какой прописан в договоре. Также сюда включаются все убытки, которые пошли на амортизацию. Все операции должны отражаться на счете 91.

Ликвидация

Процедура ликвидации объекта проводится в том случае, если его использование для предприятия стало экономически невыгодным. Основное средство подлежит списанию. В дальнейшем его имеют право разобрать, чтобы использовать полученные материалы для иных целей.

Переоценка

Операция переоценки не является обязательной для организации. Но встречаются случаи, когда эта необходимость определяется локальными актами. В такой ситуации процедуру переоценки нужно будет проводить в последний день года. Переоценка возможна двух видов. Это может быть уценка и дооценка.

Неучтенные ОС по итогам инвентаризации

Все субъекты бизнеса обязаны регулярно проводить инвентаризацию имущества, находящегося у них на балансе. Это необходимо для обеспечения достоверности. Если в ходе проверки выявляются объекты, которые не стоят на учете, они должны быть включены в него в этом же месяце. Стоимость будет указываться на основании текущей рыночной по аналогичным объектам.

Недостача ОС по итогам инвентаризации

По результатам проведения инвентаризации может возникнуть недостача. В такой ситуации за ущерб ответственность несет сотрудник компании. Если он не определен, то списание производится на убытки. Сумма определяется по фактической остаточной стоимости.

Счет 01 в бухгалтерии играет важную роль для правильного учета объектов, находящихся на балансе организации, предприятия, и относящихся к основным. Взаимодействие между счетами помогает правильно отследить изменение их стоимости в процессе эксплуатации.

Основные операции со счетом 01

В работе бухгалтера счет 01 используется довольно часто. В таблице мы собрали основные проводки, с которыми вы можете столкнуться.

| Дебет | Кредит | Суть операции |

| 01 | 08 | ОС принят к учету |

| 01 | 83 | Стоимость ОС выросла из-за переоценки |

| 83 | 01 | Стоимость ОС снизилась из-за переоценки |

| 01.Выбытие ОС | 01 | Списана первоначальная стоимость выбывающего ОС |

| 02 | 01.Выбытие ОС | Списана амортизация выбывающего ОС |

| 91 | 01.Выбытие ОС | Остаточная стоимость выбывающего ОС отнесена на прочие расходы |

Рекомендуем облачный сервис Контур.Бухгалтерия. В нашем сервисе можно вести учет ОС в рамках подразделений, ответственных лиц, групп и так далее. Кроме бухгалтерского и налогового учета в системе есть зарплатный блок, отчетность через интернет и другие инструменты бухгалтера и руководителя. Новичкам мы дарим бесплатный пробный период на 14 дней.

Проводки по счет 01 в бухгалтерском учете

Счет 01 в бухгалтерском учете: проводки и характеристика счета “Основные средства”

Счет 01 бухгалтерского учета — это активный счет «Основные средства», отражает информацию об основных средствах (ОС) организации, их стоимости и движении. Счет относится к разделу внеоборотных активов утвержденного Плана счетов.

Определение основных средств

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет 01 в бухгалтерском учете

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Получите 267 видеоуроков по 1С бесплатно:

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизация ОС

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Примеры бухгалтерских проводок по счету 01 «Основные средства»

Пример 1. Принятие к учету ОС

ООО «Каруна» в апреле 2016 года приобрело у поставщика ОС стоимость по договору 110 000руб., без НДС. Услуги по доставке — 10 000руб. Срок ПИ ОС — 36 месяцев, способ начисления амортизации — линейный. ОС будет использоваться в основной производственной деятельности.

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 08 | 60 | Отражение поступления ОС | 110 000 | Накладная |

| 08 | 60 | Отражение стоимости доставки | 10 000 | Накладная |

| 01 | 08 | Принятие ОС к учету (110 000 + 10 000) | 120 000 | Бухгалтерская справка |

Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб)

Начисление амортизации в мае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20 | 02 | Ежемесячная амортизация | 3 333 | Бухгалтерская справка |

Пример 2. Модернизация ОС

ООО «Фортуна» в сентябре 2014 года ввело в эксплуатацию ОС стоимостью 960 000руб., СПИ установлен 5 лет, амортизация начисляется линейным способом. В декабре 2016 года организация проводит модернизацию объекта на сумму 96 000руб. В результате модернизации СПИ увеличился на 1 год.

- ежемесячная амортизация: 960 000 / (12*5) = 16 000руб.;

- сумма накопленной амортизации до декабря 2016: 16 000 * 27 (мес.) = 432 000руб.

- остаточная стоимость на дату модернизации: 960 000 — 432 000 = 528 000руб.

Проводки по модернизации ОС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 01 | 08 | Отражение увеличения стоимости ОС | 96 000 | Акт ОС-3 |

Выполним расчеты на 01 января:

- остаточная стоимость ОС составит 528 000 + 96 000 = 624 000руб.;

- новый СПИ равен: 6*12 = 72 мес.;

- оставшийся срок: 72 — 27 = 45 мес.;

- сумма ежемесячной амортизации: 624 000 / 45 = 13 867руб.

Отражение амортизации в январе 2017 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20 | 02 | Отражение амортизации | 13 867 | Бухгалтерская справка |