Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

Бухгалтерский учет. Счет 50 «Касса»: проводки, типовые примеры

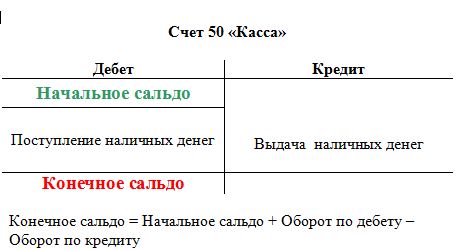

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

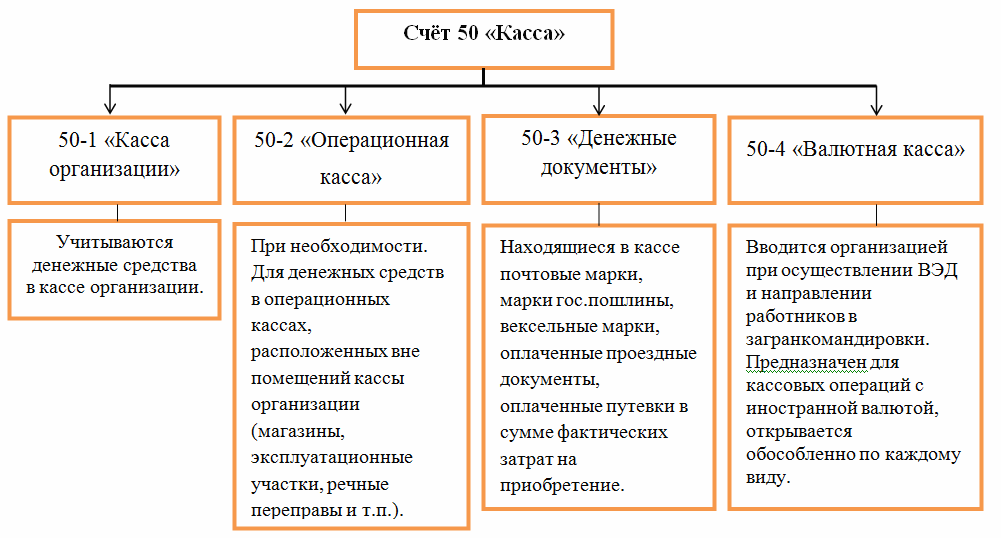

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Читать еще: Ведомость учета результатов выявленных инвентаризацией образец заполнения

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Краткая характеристика счета 50 «Касса» в бухгалтерии – типовые бухгалтерские проводки, субсчет, аналитический учет

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Для чего применяется в бухгалтерском учете?

Счет 50 именуется «Касса» относится к 5 разделу Плана и применяется для отражения приходных и расходных операций в отношении наличных денег, то есть для бухгалтерского учета наличных средств.

Наличностью оперирует практически каждая организация в процессе расчетов с поставщиками, покупателями, персоналом. Деньгами может выдаваться заработная плата и прочие выплаты работникам, подотчетные деньги.

Каждая совершаемая операция с движением наличных средств сопровождается отражением записи на бухгалтерском счете 50.

Активный или пассивный?

50 счет бухгалтерского учет является активным, так как подчиняется основным правилам, характерным для активных счетов:

- на сч.50 ведется учет активов (денежные средства в наличном виде);

- по дебету отражается увеличение актива, по кредиту – его уменьшение;

- сальдо всегда дебетовое или нулевое.

Обратите внимание: все счета, на которых ведется учет денежных средств, являются активными. Это касается счета 51, где учитываются безналичные деньги, 52 – для отражения валютных операций, 55 – для учета движения денег по специальным счетам (аккредитивы, депозиты).

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Читать еще: Учет ТМЦ в бухгалтерии проводки и документы

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

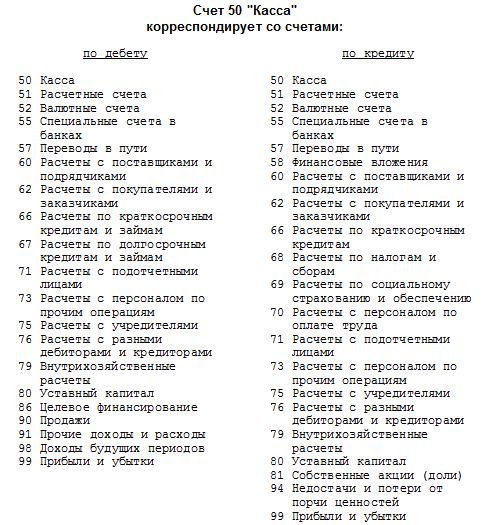

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

Проводки по 50 счету (Касса) — таблицы с примерами

Операции с наличностью широко используются в организациях торговой сферы, а также на предприятиях, осуществляющих расчеты с сотрудниками через кассу. Для учета данных операций используют бухгалтерский счет учета 50. В статье мы расскажем об основных аспектах использования счета, а также рассмотрим типовые проводки и примеры операций с наличностью.

Учет операций с наличностью

Согласно законодательству, любая организация, имеющая в своем распоряжении наличные средства, должна соблюдать порядок ведения кассовых операций. К основным операциям с наличностью относят:

- прием/выдача наличности, ее хранение;

- соблюдение лимита кассы;

- ведение документации;

- сдача средств в банк.

Для учета операций по наличию и движению наличных средств, которые находятся в кассе предприятия используется счет 50. Суммы выданных средств бухгалтер отражает по Кт 50, при поступлении наличности в кассу — по Дт 50.

Следует подчеркнуть, что все операции с наличностью, которая находится в кассе организации, должны быть отражены в кассовой книге. Основанием для совершения записей выступают приходный и расходный кассовые ордера (форма КО-1 и КО-2).

Субсчета 50 счета

Обычно в бухгалтерском учете в РФ используются следующие субсчета:

Таблица бухгалтерских проводок по 50 счету

Как правило, расчеты наличными используются в организациях, чья деятельность связана с розничной торговлей. Ведь сумма выручки, которую получает компания, поступает в кассу именно в виде наличных средств. Рассмотрим типовые проводки с наличностью в организациях розничной торговли:

Счет 50 «Касса» в бухгалтерском учете

Счет 50 в бухгалтерском учете является активным. На нем отражаются перемещения наличности в кассе организации: поступление по дебету и выдача по кредиту.

Характеристика счета 50

- выдача заработной платы работникам;

- возврат средств покупателю;

- выдача наличности под отчет для хознужд организации;

- денежные поступления (например, плата за товар, материалы или услуги);

- процедура инкассации и пр.

Доступ к наличным средствам, а также проведению операций с ними имеет только бухгалтер-кассир (или заменяющее лицо).

По дебету счета 50 собирается информация о приеме наличности, а по кредиту — о выдаче из кассы. К счету 50 в бухгалтерском учете можно открыть несколько субсчетов, которые закреплены в Плане счетов (приказ Министерства финансов от 31.10.2000 № 94н).

Читать еще: Регламент по учету ТМЦ образец

В основном организации используют субсчет 50.1 (50.01 — в специализированных бухгалтерских программах) бухучета под названием «Касса организации».

Документальное подтверждение операций по счету 50

В РКО в обязательном порядке прописываются данные получателя средств и выданная сумма. Получатель должен расписаться и поставить дату предоставления ему определенной суммы. ПКО разделен на две части: одна остается в бухгалтерии, а вторая выдается на руки лицу, которое вносит наличность в кассу. На квитанции должны быть подпись кассира и штамп компании.

Таким образом, характеристика счета 50 включает основные проводки по нему, документальное подтверждение и цель его применения.

Примеры проводок по счету 50

- Дт 50 Кт 90 — поступление наличности от продажи в розницу;

- Дт 50 Кт 51 (52, 55) — поступление денежных средств с расчетного счета;

- Дт 50 Кт 60 — возврат наличности, которая была выдана ранее поставщику в качестве аванса;

- Дт 50 Кт 62 — покупатель оплатил товар, работу или услугу наличными;

- Дт 50 Кт 66 (67) — получен заем наличными;

- Дт 50 Кт 71 — возврат долга от подотчетного лица в кассу;

- Дт 50 Кт 73 — возмещение ущерба виновным лицом;

- Дт 50 Кт 75 — учредитель внес вклад наличными;

- Дт 70 Кт 50 — выдача работникам заработной платы из кассы;

- Дт 71 Кт 50 — наличные выданы подотчетному лицу;

- Дт 66 (67) Кт 50 — погашение займа или процентов по нему наличными и др.

Проводки по счету 50 применяются согласно приказу Минфина № 94н.

Карточка счета 50

Для того чтобы открыть карточку счета 50, в программе нужно зайти во вкладку «Отчеты», где будет находиться нужный регистр. В настройках отчета задаются начальные данные:

- номер счета (50);

- период;

- указание сформировать регистр по дням.

После щелчка мышкой два раза по интересующей позиции (материалу, поставщику и др.) система даст доступ к просмотру и редактированию документа, на основе которого была проведена операция.

Оборотно-сальдовая ведомость по счету 50

Оборотно-сальдовая ведомость — это наиболее востребованный регистр бухучета, в котором информация группируется следующим образом:

- остаток на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- остаток (сальдо) на конец периода (Дт/Кт).

Оборотно-сальдовая ведомость по счету 50 обычно приводится в таком виде:

Отчет очень удобно использовать. Он выводит данные об остатках и оборотах по любому бухсчету или субсчетам. Также с его помощью пользователь получает подробные сведения по аналитическому учету к бухсчету. Например, к субсчету 50.3 «Денежные документы» можно сформировать такую ведомость с детализацией остатка и оборотов по всем типам документов, связанных с наличными средствами.

Счет 50 бухгалтерского учета — это активный счет, применяемый в бухучете для отражения перемещения наличных средств организации (физлица). Проводки по этому бухсчету включают операции по поступлению и выбытию наличности из кассы. Все действия с наличными средствами должны производиться на основе сопровождающих документов. Благодаря отчетам программы «1С» «Оборотно-сальдовая ведомость» и «Карточка счета» возможно оперативное получение детализированной информации о перемещениях средств в разбивке по периодам.

Источник: buhgalter-rostova.ru

Бухгалтерские проводки по кассовым операциям

Кассовыми называются операции, совершаемые с наличными деньгами или денежными документами. В их оформлении участвует всего два вида первичных документов, однако они способны породить множество проводок. Подробнее об учетных кассовых операциях — в нашем материале.

Виды средств, хранящихся в кассе

- деньги в российской и иностранной валютах;

- денежные документы.

В учете деньги обязательно разделяются по видам валют. При этом иностранные валюты учитываются в двух эквивалентах (иностранном и российском) и пересчитываются по их курсу на даты совершения операций и на дату составления бухотчетности (п. 4-8 ПБУ 3/2006, утве. Приказом Минфина России от 27.11.2006 № 154н).

Еще один принцип разделения — по месту нахождения касс. Помимо основной кассы у организации или ИП могут иметь место операционные кассы, работающие с покупателями в местах их расположения, удаленных от места нахождения основной кассы (т. е. в обособленных подразделениях). Поступившие в операционную кассу деньги ежедневно или с определенной периодичностью сдаются в основную кассу, но могут передаваться и прямо в банк, если обособленное подразделение наделено таким правом. Особое значение при этом приобретает соблюдение лимита остатка средств в кассе.

К денежным документам, числящимся по кассе, относятся оплаченные, но не полученные лицом, которое будет их использовать:

- марки (почтовые, вексельные, госпошлин);

- проездные билеты;

- путевки;

- подарочные сертификаты.

Учитываются денежные документы по фактическим затратам на их приобретение, но в учете должны разделяться по видам.

Чтобы корректно выполнялись все правила разделения учитываемых объектов, на счете 50 выделяются соответствующие субсчета. Основными из них Инструкция к Плану счетов бухучета (утв. Приказом № 94н) называет:

- 1 — отвечающий видам основной кассы;

- 2 — соответствующий операционным кассам;

- 3 — предназначенный для денежных документов.

Однако каждый из этих субсчетов может делиться дополнительно — исходя из принципов, требующих их разделения.

Документы для оформления проводок по кассе

Операции, проводимые по кассе, представлены всего двумя их видами, отражающими:

- приход средств — он оформляется приходным кассовым ордером (ПКО);

- их выбытие — для его оформления используют расходный кассовый ордер (РКО).

Формы ПКО и РКО (первичных кассовых документов) утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88 и продолжают оставаться обязательными для применения, несмотря на отмену необходимости использования большинства форм, утвержденных Госкомстатом (Информация Минфина России № ПЗ-10/2012).

И ПКО, и РКО могут сопровождаться документами, подтверждающими правомерность совершения кассовых операций. Например:

- квитанцией банка о приеме средств;

- служебной запиской работника или его руководителя;

- платежной или расчетно-платежной ведомостью;

- фискальным документом кассового аппарата.

Наличие такого документа и в ПКО, и в РКО отражается в специально выделенной для этого строке «Основание».

Бланки и ПКО, и РКО предусматривают указание в них счетов бухучета, сочетание которых сформирует соответствующую им бухгалтерскую проводку. При этом для каждого счета, задействованного в проводке, возможна детализация их аналитики до однозначно определяемого учетного объекта.

Полезная информация от КонсультантПлюс

Смотрите подробный путеводитель по кассовым операциям, из которого вы узнаете о:

– порядке ведения кассовых операций, соблюдении кассовой дисциплины организациями и ИП;

– как вести кассовые операции в обособленном подразделении;

– что учесть при заключении договора на инкассацию с банком;

– какие требования обязательно соблюдать при получении наличными платы за товары (работы, услуги) от организаций и ИП;

– и многое другое.

Сводным бухгалтерским регистром для операций, проводимых через кассу, является кассовая книга, заполняемая применительно к каждому дню, в котором имели место такие операции. Бланк кассовой книги также утвержден Постановлением № 88 и тоже остался обязательным для применения (подп. 4.6 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

В кассовой книге счет бухучета, характеризующий аналитику средств по кассе, не приводится, но обязательно фиксируется счет, корреспондирующий с ним в бухгалтерской проводке.

Бухгалтерские записи для проводок по кассе

Неотъемлемой принадлежностью проводки, связанной с кассой, становится отсылка к счету 50 (при необходимости — с использованием детализации его до нужной аналитики), который появится:

- в дебетовой части записи — если операция связана с приходом средств в кассу;

- по кредиту записи — если отражается выбытие.

Корреспондирующий с ним счет может быть разным, и это обусловливает многообразие проводок по кассе.

В корреспонденции с дебетом счета 50 возможны проводки (Инструкция к Плану счетов бухучета):

| Бухгалтерская запись | Смысл записи |

| Дт 50 Кт 50 | Передача денег из одной кассы предприятия в другую |

| Дт 50 Кт 51 (52, 55) | Поступление в кассу средств с расчетного (валютного, специального) счета |

| Дт 50 Кт 57 | Фиксирование средств, полученных от плательщика, но пока находящихся в процессе доставки в кассу (в пути) |

| Дт 50 Кт 60 | Возврат денег поставщиком |

| Дт 50 Кт 62 | Поступление средств от покупателя |

| Дт 50 Кт 66 (67) | Поступление краткосрочного (долгосрочного) кредита или займа |

| Дт 50 Кт 71 | Возврат подотчетным лицом неизрасходованных им средств |

| Дт 50 Кт 73 | Поступление средств от работника по предоставленному ему займу и по возмещению материального ущерба, причиненного работодателю |

| Дт 50 Кт 75 | Получение средств от учредителя |

| Дт 50 Кт 76 | Отражение иных поступлений (страховых платежей, оплат по претензиям, доходов, не связанных с реализацией) |

| Дт 50 Кт 79 | Поступление средств при внутрихозяйственных расчетах |

| Дт 50 Кт 80 | Поступления в качестве вклада в простое товарищество |

| Дт 50 Кт 86 | Получение целевых средств |

| Дт 50 Кт 90 | Поступление наличной выручки по основной деятельности |

| Дт 50 Кт 91 | Поступление прочих доходов, отражение курсовой разницы |

| Дт 50 Кт 98 | Получение доходов, признаваемых в предстоящих периодах |

| Дт 50 Кт 99 | Поступления средств от чрезвычайных обстоятельств |

Не меньшее количество корреспонденций счетов применяется и в проводках по кредиту счета 50 (Инструкция к Плану счетов бухучета):

| Бухгалтерская запись | Смысл записи |

| Дт 50 Кт 50 | Передача денег из одной кассы предприятия в другую |

| Дт 51 (52, 55) Кт 50 | Выбытие из кассы средств на расчетный (валютный, специальный) счет |

| Дт 57 Кт 50 | Фиксирование средств, направленных получателю, но пока находящихся в процессе доставки ему (в пути) |

| Дт 58 Кт. 50 | Выдача займа юр- или физлицу (но не своему работнику) |

| Дт 60 Кт 50 | Оплата поставщику |

| Дт 62 Кт 50 | Возврат средств покупателю |

| Дт 66 Кт 50 | Возврат долга по краткосрочному кредиту или займу, оплата процентов по заемным средствам |

| Дт 68 Кт 50 | Направление средств на оплату налогов, сборов |

| Дт 69 Кт 50 | Направление средств на оплату страховых взносов и выплаты социального характера |

| Дт 70 Кт 50 | Выплата заработной платы |

| Дт 71 Кт 50 | Выдача средств под отчет |

| Дт 73 Кт 50 | Выдача займа работнику |

| Дт 75 Кт 50 | Выплата средств учредителю |

| Дт 76 Кт 50 | Отражение иных выплат (расчеты по претензиям, страховым платежам, дивидендам) |

| Дт 79 Кт 50 | Выдача средств в рамках внутрихозяйственных расчетов |

| Дт 80 Кт 50 | Выплата вклада в простое товарищество |

| Дт 81 Кт 50 | Оплата стоимости акций (доли), выкупленных(-ой) у акционера (участника) |

| Дт 94 Кт 50 | Отражение суммы выявленной в кассе недостачи |

| Дт 99 Кт 50 | Отражение недостач, ставших следствием чрезвычайных обстоятельств |

При необходимости в проводках по кассовым операциям в качестве корреспондирующих к счету 50 могут также возникать и иные счета бухучета. На такую возможность указано во вводной части к Инструкции к Плану счетов бухучета.

Подводим итоги

- Под кассовыми операциями понимаются операции, совершаемые с наличностью или денежными документами, хранящимися в кассе. Учет этих материальных ценностей ведется на одном общем счете (счет 50), но организуется с выделением в его аналитике данных, относящихся к разным валютам, разным кассам и документам различающихся видов.

- Все операции по кассе делятся на 2 группы: приходные и расходные. Первичными документами для их оформления являются приходный и расходный кассовые ордера. В каждом ордере помимо счета 50 (с относящейся к нему аналитикой) указываются также корреспондирующие по отношению к счету 50 счета с необходимой для них аналитикой.

- В бухгалтерской проводке, отражающей кассовую операцию, всегда присутствует указание на счет 50. В дебетовой части записи оно появляется в операциях прихода средств в кассу, а в кредитовой — в операциях по выбытию из кассы. Спектр корреспондирующих счетов достаточно широк, и это обусловливает многообразие проводок по кассе. Основные корреспонденции приведены в Плане счетов бухучета, но при необходимости их список может быть расширен.

Источник: blogkadrovika.ru

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2023 году

Учет наличных денежных средств ведется на бухгалтерском счете 50 «Касса». Для каждой кассовой операции отражается проводка, при этом должен быть в наличии документ, подтверждающие совершение операции. Подробнее о кассовых операциях, проводках по счету 50 можно узнать из этой статьи.

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты — выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» — это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 — объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

- Указание Центробанка РФ №3210-У от 11.03.2014 в последней редакции от 19.06.2017 – порядок установления лимита кассы, оформление кассовых документов;

- Федеральный закон №54-ФЗ от 22.05.2003 в ред. от 03.07.2016 – порядок применения ККТ, в том числе обязанность по применению онлайн кассы;

- Статья 7 Федерального закона №290-ФЗ от 03.07.2016 – регулирует особенности применения онлайн касс;

- Указание Банка России №3073-У от 07.10.2013 – устанавливает предельный размер наличных сделок.

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Бухгалтерские проводки

Видео — кассовые операции в 1С Предприятие

Задачи с ответами по теме

Оцените статью

![]()

Источник: pravo-invalida.ru