Депозит – это передача денежных средств, находящихся на расчётном счёте у клиента во временное пользование банку, на договорных условиях. Это своего рода заёмные средства, которые предоставляет фирма банку.

Любая организация, занимающаяся коммерческой деятельностью, предусматривает в передаче денежных средств на депозитный вклад – выгоду, которая выражается в получении процентов, за пользование средствами. Давайте, в данной статье, наглядно рассмотрим, на каком счёте учитывается депозит и как происходит отражение депозита в балансе.

Счёт учета депозита

В действующей системе бухгалтерского учёта существуют противоречия в учёте депозитных средств. Есть два варианта бухгалтерского учёта депозитных денежных средств, они учитываются на счёте:

- 55.03 «Депозитный счета»;

- 58.03 «Предоставленные займы».

Согласно действующему Плану счетов, выделен отдельный счёт по учёту депозитных средств, он называется 55.03.

Но так как депозит открывается организацией (фирмой), с целью получения материальной выгоды в виде процентов, то целесообразно его учитывать на счёте 58.03.

Денежные средства на депозитный счёт поступают с расчётного счёта, при этом формируются бухгалтерские проводки:

- Дебет сч. 55.03 «Депозитный счёт» и кредит сч. 51 «Расчётный счёт».

Отражение депозита в балансе

Если депозитный счёт открыт на период:

- Больше 12 месяцев, то вложения учитывать в балансе надо в первом (I) разделе «Внеоборотные активы» по строке «Финансовые вложения»;

- Если меньше 12 месяцев, то вложения учитывать в балансе надо во втором (II) разделе «Оборотные активы» также по строке «Финансовые вложения (за исключением денежных эквивалентов».

Выше написана ситуация применительно к счёту 58.03, что касается счёта 55.03, то он указывается во втором (II) разделе «Оборотные активы» по строке «Депозитный счета» к расшифровке строки «Денежные средства и денежные эквиваленты».

Выбор способа учёта — на каком бухгалтерском счёте ваша организация будет учитывать депозитные денежные средства, зависит от того, что будет прописано в учётной политике вашей фирмы. То есть необходимо этот момент закрепить в бухгалтерской учётной политике организации, чтобы не было вопросов со стороны аудиторов и контролирующих органов (налоговая инспекция и органы статистики).

Отражение процентов по депозиту

Проценты, которые причитаются по договору об открытии депозитного вклада, начисляются на счетах бухгалтерского учёта за каждый испекший отчётный период, не зависимо от факта их получения на счёт организации.

Начисленные проценты учитываются на счёте 76.09 «Прочие расчёты с разными дебиторами и кредиторами».

Начисляются проценты на последнее число каждого календарного месяца и на дату его закрытия, при этом формируются бухгалтерские записи на счетах:

- Дебет сч. 76.09 и кредит сч. 91.01 «Прочие доходы».

Оплата начисленных процентов, отражается бухгалтерской записью:

- Дебет сч. 51 «Расчётный счёт» и кредит сч. 76.09.

Внимательно читайте условия договора и помните, что данное отражение на бухгалтерских счетах, происходит при начислении простых процентов.

Что касается начисления сложных процентов, то они могут:

- Увеличивают стоимость вашего финансового вложения по итогам каждого месяца капитализации и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 58.03 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 58.03. И соответственно сумма процентов отражается в балансе в сроке «Финансовые вложения»;

- Могут отражаться на счетах бухгалтерского учёта, как доходы предприятия и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 76.09 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 55.03. И соответственно сумма процентов отражается в балансе в расшифровке по строке «Прочие дебиторы и кредиторы» итоговой сроки «Дебиторская задолженность».

Различные ситуации по депозиту

На практике иногда встречаются ситуации, кода:

- Депозитный счёт закрывается досрочно;

- У банка отозвана лицензия на право осуществления банковской деятельности, в такой ситуации банк ликвидируется.

В таких случаях необходимо правильно и вовремя отражать бухгалтерские проводки.

Источник: buh-spravka.ru

Характеристика счета 58

У любого предприятия есть активы. Это материальные ценности и инвестиции, деньги, которые позволяют фирме заниматься основной и вспомогательной деятельностью. Счет 58. Финансовые вложения — это статья, которая нужна для отражения в бухучете финансовых вложений предприятия в ценные бумаги разного типа, вносить вклады в УК компании, выдавать процентные займы и производить другие операции.

Подробнее о проводках с использование счета 58 будет рассказано в статье. Для начинающих бухгалтеров будет приведен реальных пример.

Сфера применения

Для отображения информации о том, какие средства стоит расценивать в качестве финансовых вложений, используется в плане счетов 58 счет.

Посредством этой статьи ПБУ можно отобразить:

- государственные ценные бумаги;

- муниципальные ЦБ;

- векселя, облигации других компания;

- вложения в уставные капиталы иных компаний;

- процентные займы, предоставленные другим компаниям;

- депозитные вложения;

- задолженность дебиторского порядка, полученная на основе уступки прав требования.

Финансовые вложения счет 58, используются субсчета и другие статьи, корреспондирующие с указанной статьей.

Важно! К фин.вложениям нельзя отнести вклады в собственные ценные бумаги компании. Сюда же не относятся векселя, оформляемые за произведенную продукцию, приобретенную «ювелирку», предметы искусства.

Характеристики статьи в бухгалтерском учете

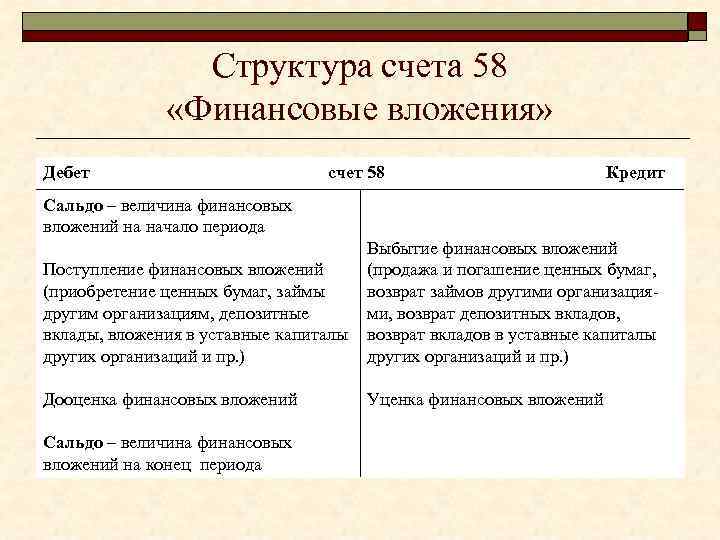

В ПБУ указано, что статья 58 необходима для обобщения данных по всем финансовым вложениям предприятия. Поскольку речь идет об активах фирмы, то и счет бухгалтерского учета 58 — это активная статья.

Обороты по 58-ой статье формируются так:

- по дебету отражаются поступления финансовых вложений, либо увеличение их стоимости. Здесь могут быть указаны доли, внесенные в УК предприятия или в ценные бумаги, в векселя, облигации;

- по кредиту — выбытие или уменьшение стоимости. Оборот возникает, когда учредитель выходит из состава, передаются ценные бумаги в другой уставной капитал, возвращаются займы.

Аналитический учет ведется по видам финансовых вложений и по объектам, в которые деньги были инвестированы. Например, речь идет об организациях-заемщиках. Для упрощения учета, все вложения делятся на долгосрочные и краткосрочные.

Какие есть субсчета?

Счет 58 в бухгалтерском учете не используется в «чистом» виде. Эта статья выступает в качестве основной, на которой учитываются данные со всех действующих субсчетов.

Картинка 4. Субсчета

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть субсчета:

- 58 1 — уставные вклады, взносы в акционерные общества;

- 58 2 — инвестирование в ценные бумаги;

- счет 58 3 — займы предоставленные гражданам компаниям в любой форме. Именно 58 субсчет 03 часто используется в бухучете;

- 58 4 — вклады в общее имущество по соглашению простого товарищества.

На заметку! Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и дополнительные субсчета, если это прописано в учетной политике фирмы. Чаще всего используется счет 58 03.

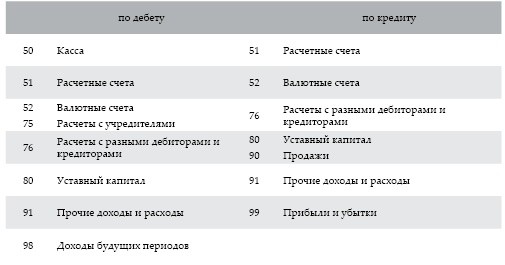

Как статья 58 корреспондирует с другими счетами?

Помимо основных характеристик статьи, стоит иметь представление и о том, с какими счетами бухучета она корреспондирует.

Есть несколько счетов, которые вступают во «взаимоотношения» с 58 счетом по дебету и по кредиту. Речь идет о следующих статьях.

| 50, 51, 52, 75, 76, 80, 91, 98 | 51, 52, 76, 80, 90, 91,99 |

Основное назначение счета 58 — это сбор и обобщение данных о вложенных денежных средствах и об иных активах компании в доходные мероприятия.

Проводки счета 58 в бухгалтерском учете

В ПУБ также приведены проводки, используемые для отображения всех операций с использованием счета 58. Рассмотрим проводки по 58 счету подробнее в таблице:

| Ценные бумаги были приобретены за валюту. | 58-1 | 52 |

| Облигации были оплачены с расчетного, рублевого счета. | 58-2 | 51 |

| Займ был выдан другой фирме материалами. | 58-3 | 10 |

| По договору простого товарищества основное средство было передано в качестве вклада в УК. | 58-4 | 1 |

| На финансовые результаты была отнесена разница между начальной стоимостью облигации и текущей рыночной ценой. | 58-2 | 91 |

| Переоценка акций по рыночной стоимости на текущую дату. | 91 | 58-1 |

| Оплата по векселю. | 51 | 58-2 |

| Ранее выданный займ был возвращен по безналу. | 51 | 58-3 |

| Объект НМА, переданный по договору простого товарищества, был возвращен. | 4 | 58-4 |

Представленные проводки составлены с использованием не основного счета фин.вложения, а открытых в бухучете предприятия, субсчетов. В представленной таблице дебет 58 счета показывает, что активы предприятия были переданы другой организации, а пассивное положение субсчетов отражает активы, поступившие в компанию.

На заметку! Каждый бухгалтер обязан знать, что 58 счет в балансе указывается по строкам 1170 и 1240.

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

Источник: ontask.ru

Счет 58 в бухгалтерском учете: «Финансовые вложения»

Счет 58 в бухгалтерском учете – это статья по финансовым вложениям. На ней обобщается информация о наличии и перемещении инвестиций предприятия в различные ценности, капиталы. Рассмотрим далее подробно счет 58 в бухгалтерском учете, объекты, которые по нему проходят, особенности их фиксации в отчетности.

Общие сведения

Счет 58 в бухгалтерском учете (в балансе) собирает сведения о вложениях предприятия в акции, ценные бумаги, облигации. По этой статье проходят средства, инвестируемые в уставные капиталы других организаций. На ней также отражаются ссуды, предоставленные сторонним компаниям.

Счет 58 в бухгалтерском учете: субсчета

К данной статье могут открываться:

- Субсч. 58.1 по паям и акциям.

- Субсч. 58.2 по долговым ценным бумагам (облигациям).

- Субсч. 58.3 по предоставленным займам.

- Субсч. 58.4 по вкладам по соглашению простого товарищества и пр.

По статье 58.1 проводится учет наличия и перемещения инвестиций в акции АО, складочные (уставные) капиталы сторонних компаний. По субсч. 58.2 проходит движение вкладов в частные и государственные долговые бумаги. К ним, в частности, относят облигации.

58 счет бухгалтерского учета: проводки

В ходе своей деятельности предприятие может осуществлять вложения в различные ценности. Все эти инвестиции попадают на счет 58. В бухгалтерском учете эти вложения проходят по дебету. Кредитуются при этом статьи отражения ценностей, подлежащих передаче для осуществления указанных вкладов. К примеру, приобретение компанией ценных бумаг сторонней фирмы проходит по Дб сч.

58 и Кд сч. 51 или сч. 52 (расчетные или валютные счета соответственно).

Списание сумм превышения

Если покупная стоимость приобретенных облигаций и прочих долговых бумаг выше номинальной, то образовавшаяся разница закрывается записью по Дб сч. 76 и Кд сч. 58 и 91. По дебету проходит сумма дохода, причитающегося к получению. По кредиту отражается разница между средствами, отнесенными на сч.

76, фиксирующий расчеты с дебиторами и кредиторами, и сч. 58. Выкуп (погашение) и реализация ценных бумаг отражается на Дб сч. 91. При этом счет 58 в бухгалтерском учете кредитуется.

Такие записи не делают только те предприятия, которые показывают эти операции по сч. 90.

Ссуды

Как выше было указано, их также отражает счет 58. В бухгалтерском учете займы, которые обеспечены векселями, проходят по этой статье обособленно. Перемещение средств, предоставленных в пользование физическим (кроме сотрудников предприятия) и юридическим лицам, показывают по дебету. В этом случае счет 58 в бухгалтерском учете активный. Он корреспондирует со сч.

51 или прочими аналогичными. При возврате ссуд делается обратная запись. То есть движение будет по Дб сч. 51 и Кд сч. 58.

Вклады по договору

При предоставлении вклада счет 58 в бухгалтерском учете дебетуется. В записи он корреспондирует со сч. 51 и прочими статьями, отражающие перемещение выделенного имущества. Соответственно, как и в предыдущем случае, при прекращении договора делается обратная запись. Таким образом, какой будет счет 58 в бухгалтерском учете – активный или пассивный, – зависит от производимой операции.

Аналитика

Построение учета должно обеспечивать возможность получения информации о долгосрочных и краткосрочных активах. Аналитика ведется по рассматриваемой статье в соответствии с видами финансовых вложений и объектами, в которые они осуществляются:

- По компаниям – продавцам акций.

- По другим предприятиям, участником которых выступает фирма.

- По организациям-заемщикам и пр.

Учет инвестиций в пределах группы взаимосвязанных компаний, о деятельности которой формируется сводная отчетность, осуществляется на сч. 58 обособленно.

Участие в других фирмах

Оно отражается на сч. 58 в различных видах. При этом в инструкциях акцентируется внимание на то, что по данной статье проходят ценности, не только переданные для осуществления соответствующих вложений, но и те, которые подлежат передаче. В последнем случае, в частности, имеются в виду бумаги, права собственности на которые уже перешли к приобретателю.

Как правило, участие в других компаниях выражается в покупке акций. Но курсовая стоимость бумаг постоянно колеблется. В процессе учета возникающие сложности могут стать решающими. В прежней инструкции отмечалось, что облигации, акции и прочие бумаги фиксируются по статье финансовых вложений по их покупной стоимости. В новых рекомендациях об этом ничего не сказано.

Это обуславливается тем, что порядок, в соответствии с которым осуществляется оценка активов, регламентируется иными нормативными актами. Одним из них, в частности, выступает Положение по бухучету и отчетности. В п. 44 говорится о том, что финансовые вложения фиксируются в сумме фактических расходов инвестора. Эти затраты в некоторых случаях выше покупной стоимости на сумму определенных расходов. Последними, в частности, могут быть оплата консультационных и информационных услуг, связанных с приобретением бумаг, вознаграждения для посредника, с помощью которого была заключена сделка и так далее.

Компромиссное решение

Превышение курсовой стоимости над номинальной в классической терминологии именуется ажио, понижение – дизажио. В литературе достаточно много споров о том, влияют ли указанные процессы на размер капитала предприятия. Реалистичен положительный ответ. Это связано с тем, что в таком случае правильнее отражается величина ценных бумаг и общая цена активов.

Не менее реалистичным будет и отрицательный ответ. В этом случае останутся суммы, фактически вложенные в бумаги и, соответственно, в активы. В практике выработано компромиссное решение. В учете ажио не отражают, а дизажио показывают с использованием сч. 59, фиксирующим резервы под обесценение инвестиций в акции и прочие ценные бумаги.

Противоречия в нормах

В соответствии с планом по счетам, учет средств, вложенных во вклады в банках, осуществляется по субсч. «Депозитные счета» (55.3). Иное указание содержится в п. 3 ПБУ 19/02. В этом пункте говорится, что такие вклады фиксирует счет 58. В бухгалтерском учете депозит, согласно действующему законодательству, отражается тем способом, который выберет предприятие. При этом предпочтительный вариант может закрепляться в финансовой политике и раскрываться в пояснительной записке, приложенной к отчетности.

Способы отражения

Таким образом, можно выбрать один из следующих вариантов:

- Вне зависимости от вида, депозиты показывают на субсч. 55.3. При этом специалисты рекомендуют сформировать отдельные статьи по видам вкладов – до востребования, срочный, удостоверенный сертификатом и так далее.

- В зависимости от вида депозиты отражаются по сч. 58.

Многие специалисты придерживаются мнения, что второй вариант является более целесообразным. Это объясняется тем, что депозит открывают для извлечения дополнительной прибыли от предоставления на возмездной основе в использование активов компании.

Акции и паи

Руководство предприятия может осуществлять вложения в уставные капиталы различных коммерческих организаций, приобретать их акции, то есть, инвестировать в сторонние компании. Такая деятельность может производиться:

- В форме денежного вклада посредством приобретения акций.

- Путем передачи разного рода нематериальных и материальных активов.

- В виде прямых вложений денежных средств в капитал.

Все эти варианты существенно осложняют характеристику субсч. 58.1. Его, таким образом, можно назвать:

- Материальным счетом. В этом случае принимаются во внимание материальные ценности, внесенные в капитал сторонней фирмы.

- Счетом учета денег. В этом случае исходить следует из той позиции, на которой он расположен разработчиками Плана, а также из возможности в отношении быстрой ликвидности бумаг.

- Расчетным счетом. Это объясняется тем, что во всех случаях имеют место отношения между субъектами, предоставляющими капитал, и лицами, его получающими.

В результате, в соответствии с этими трактовками, возникает три версии учета. Рассмотрим их.

Цена номинала

Ценные бумаги могут учитываться по этому показателю. Достоинствами данного способа выступает простота фиксации инвентаризации. Сальдо и сумма номинальных ценностей оказываются равны. Размер учитываемых вложений становится равна доле, соответствующей стоимости капитала компании, к которой относятся данные акции.

Среди недостатков стоит отметить, что реальная цена бумаг почти никогда не соответствует номинальной. Это означает, что сальдо по субсч. 58.1 не будет реальным.

Фактическая стоимость приобретения

В этом случае сальдо по субсч. 58.1 будет отражать средства, реально вложенные в акции. Однако вместе с этим оно редко соответствует размеру капитала, который принадлежит приобретателю компании, выпустившей бумаги. Данное обстоятельство создает определенные сложности в процессе инвентаризации.

Текущий курс

При учете по данному показателю сальдо будет показывать ликвидационную стоимость бумаг, то есть, цену, по которой они могут быть реализованы на текущий момент. Однако нужно помнить, что курс акций очень изменчив. Это побуждает бухгалтера осуществлять постоянную их переоценку. Соответственно, усложняется и их инвентаризация.

При этом стоимость капитала, который был реально вожен, по сути, исчезает, а размер номинала исчислить довольно проблематично. Следуя принципу осмотрительности, предпочтительнее выбрать второй и третий варианты. Акции следует учитывать по стоимости фактического приобретения. Однако при падении текущего курса ниже покупной цены разность списывается в убыток.

Заключение

Все инвестиции отражаются на дебете счета «Финансовые вложения» по паям и акциям в полной сумме (по их фактической себестоимости). В этом случае не имеет значения размер номинала бумаги. Акции приходуют по фактической. Также не имеет значения размер приобретаемого пая в капитале компании. Покупатель должен оприходовать его по сумме, полученной фактически.

Акции, как и прочее имущество, отражаются в балансе компании при условии, что она имеет на них право собственности. Это предписание установлено пунктом 44 Положения по ведению отчетности. Момент его перехода на бумаги и закрепленные ими права зависит от способа их хранения и фиксации. Это может быть специальная система ведения реестра или депозитарий.

Источник: businessman.ru