Со временем организации и ИП накапливают большой объем документации, которая становится невостребованной либо уже нет обязанности ее хранить. Возникает вопрос: как провести уничтожение бухгалтерских документов? Важен правильный подход к этой процедуре. Иначе есть риск получить серьезные претензии от налоговиков и других проверяющих.

Сколько хранить

Законодательство РФ обязывает руководство предприятий обеспечить надлежащее хранение на протяжении 5 лет:

- «первички»;

- регистров бухучета;

- аудиторских заключений и др.

А для некоторых документов сроки не ограничены. Например:

- расчетно-платежные ведомости;

- годовая бухгалтерская отчетность;

- ликвидационный баланс;

- справка о получении статуса юрлица и постановке на учет в ИФНС.

Ряд документов со сроком хранения до 10 лет считают текущими и не отправляют в архив. Они лежат в структурных подразделениях компании, а затем по истечении времени их ликвидируют. При решении данной задачи надо руководствоваться следующими правовыми актами:

Оформляем акт на списание материалов

- Перечнем Минкультуры 2010-го года № 558;

- Законом

- приказом Минкультуры № 526 2015-го года.

По закону уничтожение бухгалтерских документов возможно при одном условии: срок их хранения истек до 31 декабря минувшего года (включительно). Иначе избавиться от них можно будет только в следующем году.

Если результаты деятельности компании оказались отрицательными и убыток отнесен на будущие периоды, подтверждающие его размер документы актуальны на протяжении всего срока такой налоговой оптимизации Данное правило установлено в п. 4 ст. 283 НК РФ. Когда законный срок истекает и переносить на будущее нечего, в обычном порядке составляют акты на уничтожение бухгалтерских документов.

Электронные документы, размещенные в архивном фонде предприятия, тоже могут со временем утратить практическую значимость. Согласно ст. 5 Закона

Подготовка к изъятию

Перед уничтожением бухгалтерских документов в первую очередь определяют их списки. В них относят материалы:

- утратившие юридическую силу;

- не обладающие практической значимостью;

- превысившие срок хранения по закону.

Для точного определения временного интервала анализируют, например, обложки дел с подшитыми справками, счетами и т. п.

На следующем этапе экспертная комиссия проводит анализ их ценности. Решение принимают в присутствии руководства на основании соответствующего положения о комиссии. Затем документацию, признанную устаревшей и/или ненужной, извлекают для дальнейшей утилизации.

Руководитель вправе увеличивать сроки хранения для практических целей, но уменьшать их – не рекомендуется!

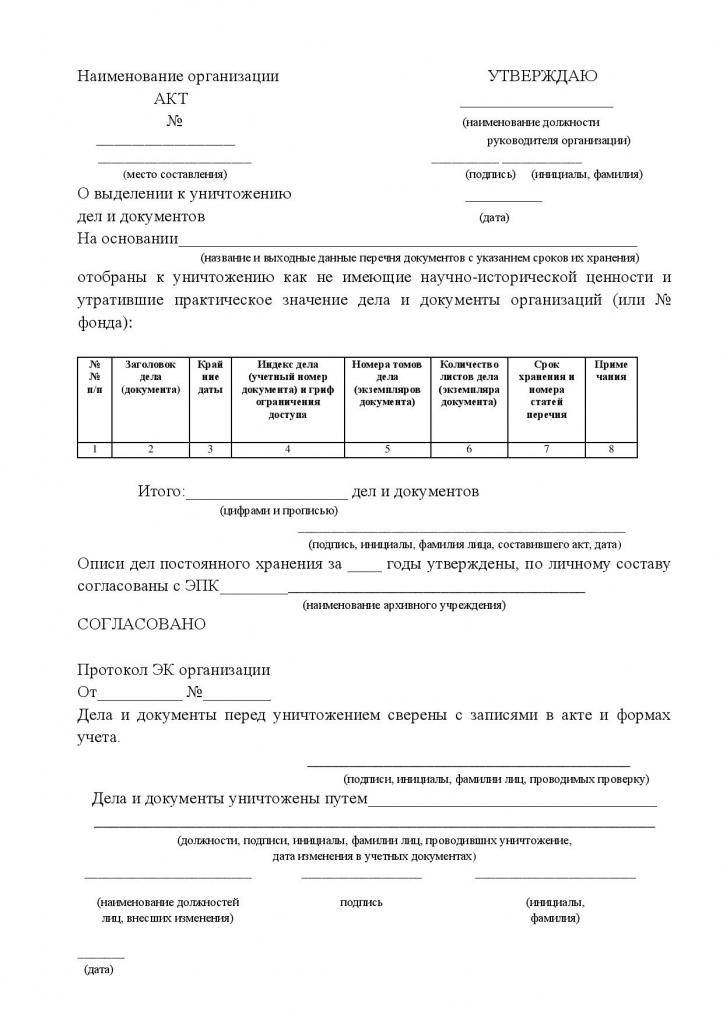

Как составить акт на уничтожение бухгалтерских документов

Уточним, что проведение рассматриваемой процедуры уничтожения бухгалтерских документов – это право, а не обязанность предприятия. Но когда принимают решение о прекращении их существования, нужно соблюдать правила. Иначе контролирующие органы будут толковать статус документов как «в наличии». Однако при поступлении запроса на них – предъявить нечего.

Оформлением акта о ликвидации бухгалтерской макулатуры занимается экспертная комиссия, которую для этого создают на предприятии. Установленного бланка такого акта не существует, поэтому форму нужно разработать самостоятельно и утвердить распоряжением руководства.

Условно рассматриваемый акт можно поделить на 3 части:

| 1 | «Шапка» | Содержит сведения о компании, ее реквизиты, Ф.И.О. начальника |

| 2 | Основная часть | Состоит из названия акта, под которым располагают основной текст. В нем описывают состав экспертной комиссии и дают информацию о самом мероприятии. При этом обязательно (!) приводят список документов под уничтожение. |

| 3 | Заключительная часть | Ставят дату и подписи (с расшифровкой) лиц, ответственных за составление документа и проведение мероприятия. |

При составлении акта иногда затруднительно выбрать из Перечня Минкультуры 2010-го года № 558 подходящую позицию со сроком хранения.

Есть важный нюанс: многие наименования документов для удобства обобщают, поэтому заголовок, под которым они будут фигурировать, может отличаться.

Ответственный сотрудник вправе самостоятельно выбирать позицию, к которой отнести ту или иную бухгалтерскую справку. Таким образом, разрешено:

- включать в акты на уничтожение бухгалтерских документов те из них, срок хранения которых истек к первому дню текущего периода;

- группировать однотипные справки под определенным заголовком.

При обнаружении документов с неизвестным сроком хранения экспертная комиссия вправе сделать запрос в архивное учреждение. Основание – п. 2.2.5 Правил работы архивов предприятий 2002-го года.

После оформления акта на невостребованные бухгалтерские материалы от них избавляются. Варианты уничтожения организация выбирает самостоятельно:

- разрыв вручную;

- посредством сжигания;

- при помощи шредеров.

Некоторые фирмы даже предлагают различные степени уничтожения бухгалтерских документов в зависимости их ценности для третьих лиц.

Как составляется акт списания документов: 5 основных способов

Каждая компания во время работы создает огромное количество документации, которая должна храниться разное количество времени в зависимости от своей значимости и особенностей. Для этого обычно формируется архив, но даже он может переполняться, поэтому важно знать, когда можно уничтожать документацию, а также каким образом данный процесс совершается.

Предназначение акта списания документов

Важно! Каждый бухгалтер компании должен хорошо разбираться в том, сколько и каким образом должны храниться на предприятии те или иные бумаги.

Имеются некоторые виды документов, которые являются неприкосновенными, поэтому они должны иметься в компании всегда и в оптимальном виде, поэтому их уничтожение не допускается.

При этом не имеет значения, в какой сфере деятельности работает организация, а также каков ее размер, так как все правила являются одинаковыми для каждой фирмы.

Как оформить документы для передачи в архив компании – смотрите тут:

Причины для составления акта

Наиболее часто списание документации, которая предполагает ее уничтожение, происходит в связи с тем, что оканчивается срок, в течение которого требуется ее хранить в компании. Обычно это время наступает к 1 января нового календарного года.

Также к другим причинам составления акта списания относится:

- значительное повреждение документов, причем оно может возникнуть в результате пожара, потопа или иных чрезвычайных ситуаций, на которые никаким образом не могли повлиять работники организации;

- кража бумаг компании, которая должна быть официально зарегистрирована;

- форс-мажорные обстоятельства, а именно воздействие различных природных стихий.

Важно! Любая причина должна подтверждаться документально, так как если работники ФНС обнаружат отсутствие необходимой документации в компании, то если не будет доказательств объективных причин такой ситуации, то это может стать привести к наложению значительного штрафа.

Например, если была кража на предприятии, то должны вызываться правоохранительные органы, которые выдадут руководителю фирмы соответствующий документ.

Какие виды документов могут составляться

Акт списания документов зависит от того, какая именно документация подлежит списанию. Наиболее часто списанию подлежат бумаги:

- Бухгалтерская документация. В нее дополнительно входят налоговые отчетности. Если сдается отчет за год, то у него отсутствует срок хранения. Если отчеты сдаются ежеквартально, то они должны храниться не меньше пяти лет. Если сдаются ежемесячно, то должны содержаться в компании в течение одного года, следующего за отчетным. Акты, на основании которых уничтожается бухгалтерская отчетность, составляются отдельно. При этом для них используется общий порядок хранения и уничтожения, который прописывается в ФЗ №125. В акте непременно указывается, какая именно документация подлежит списанию, к какому виду налога она относится, а также за какой период времени она составлялась.

- Первичная документация. Она должна храниться в компаниях не меньше пяти лет. Уничтожение считается специфическим процессом, требующим составления отдельного акта. Если же такие бумаги в будущем будут запрошены работниками налоговой инспекции, то в качестве доказательства невозможности и объективности их непредставления будет выступать правильно составленный акт.

- Архивные бумаги. Сюда обычно входят разные кадровые бумаги, к которым относятся приказы или личные дела. Оптимальным срокам хранения для них считается 75 лет.

- Документы на уничтожение. Сюда входят разные не слишком важные бумаги, которые могут захламлять архив. Они не считаются значимыми, а также обычно не проверяются разными контролирующими органами. Но даже их уничтожение должно фиксироваться соответствующим актом.

- Документы, у которых истек срок хранения. Каждый документ, формирующийся на предприятии, обладает ограниченным сроком хранения. Обычно они переносятся в архив с непременной отметкой, которая указывает, до какого года следует хранить документацию. Если истекает данный срок, то уничтожение должно происходить с применением особого акта, в котором в качестве причины указывается, что срок хранения уже прошел.

В каком порядке проводится списание дебиторской задолженности с истекшим сроком исковой давности – читайте здесь.

Для списания любого документа требуется издать соответствующее распоряжение, представленное приказом, а также созывается особая экспертная комиссия. В комиссию должны входить специалисты из разных разделов компании, являющиеся профессионалами в конкретной области.

Когда нужно уничтожать документы

Уничтожаются документы, у которых закончился срок хранения или было потеряно их практическое значение. Чтобы выполнить данный процесс, непременно составляется акт правильной формы, на основании которого уничтожаются важные бумаги. Перед его формированием требуется провести экспертизу, определяющую ценность конкретной документации.

Для правильности определения срока хранения, позволяющего определить, имеется ли возможность уничтожить разные акты, надо пользоваться специальной номенклатурой дел каждой компании. Нередко возникает необходимость уточнить сроки по разным ведомственным документам или типовым актам.

Важно! Каждая организация обладает возможностью увеличить срок хранения, но не может уменьшать его.

При изучении данного срока учитывается, в какой сфере деятельности функционирует организация, а также какие нюансы указываются в различных нормативных актах, к которым можно отнести разные ФЗ, статьи НК или постановления, выпущенные Правительством.

Как хранятся и утилизируются официальные документы

Для определения правил, на основании которых хранятся документы, следует учитывать положения специального Перечня, выпущенного Госархивом еще в 2006 году.

В этом документе указывается, какие бумаги и акты должны храниться короткое время, представленное обычно одним годом, тремя или пяти годами, а также какие непременно сохраняются в течение 10, 50 или 75 лет. Некоторые документы вовсе не подлежат уничтожению.

Не имеет значения, в каком именно архиве будут находиться акты, поэтому каждая компания имеет возможность создать даже свой архив.

Только после того, как будет установлено, что конкретные бумаги уже могут уничтожаться, начинается их утилизация. Для этого они могут разрываться или перечеркиваться, а после этого выкидываться.

Допускается пользоваться специальными техническими устройствами для их разрывания, после чего они не подлежат восстановлению.

Какие документы никогда не списываются

Имеются определенные акты, которые не подлежат уничтожению. Они непременно хранятся постоянно, поэтому нет никаких сроков для их содержания. К таким значимым бумагам относится:

- годовые отчеты, имеющие отношение к уплате налогов или ведению бухучета;

- бухбалансы, составляемые по итогам года;

- бухгалтерские отчеты за год.

Важно! Постоянно сохраняются акты, подтверждающие уплату налогов, а также правильность расчета данных сборов.

Именно комиссия должна определять, какие бумаги должны постоянно храниться на предприятии. Все они вносятся в специальный перечень, после чего подписывается этот список руководителем фирмы. Далее документация сдается в архив, который может быть собственным или государственным.

Как уничтожаются бумаги

Уничтожение их считается простым процессом, причем все документы, у которых заканчивается срок хранения, списываются с начала следующего года. Но для этого уже должна быть проведена ревизия.

Важно! Если бумаги изымаются из государственного архива, то для этого составляется специальная накладная.

Все акты, подлежащие уничтожению, описываются в специальном перечне, представленном актом списания. В нем указываются все бумаги, которые будут уничтожены, их количество и номера. Тут вы узнаете, как осуществляется списание кредиторской задолженности с истекшим сроком исковой давности.

Все дела, которые планирует списать, надо хранить отдельно от других бумаг. Сделанный акт первоначально утверждается руководителем фирмы, для чего собирается и рассматривается вопрос комиссией.

Факт уничтожения подтверждается актом об уничтожении документов, причем часто документы сжигаются или применяются особые устройства. Процедура реализуется в присутствии членов комиссии, которые далее удостоверяют процесс своими подписями.

Важно! Нередко на одном предприятии надо уничтожить много бумаг, а в этом случае можно сдать их в специальные компании, специализирующиеся на этом процессе.

Как составляется акт списания

В нем не надо подробно описывать каждое дело, поэтому в него вносится только информация:

- название документов, например, приказ или справка;

- указываются даты, когда они были созданы;

- номер дела по описи;

- срок хранения;

- номер статьи, для чего надо ориентироваться на вышеуказанный Перечень.

В конце документа непременно прописывается, сколько дел уничтожается, а также подписывается документ комиссией, которая должна состоять из трех или больше человек. Сверху ставится подпись руководителя компании.

Заключение

Таким образом, для списания документации непременно составляется специальный акт. Он формируется только в отношении бумаг, у которых действительно окончился срок хранения. Для этого надо учитывать положения законодательства.

Некоторые документы не подлежат вовсе уничтожению, поэтому важно знать точно, какие дела могут списываться. При грамотном ведении документооборота можно избежать серьезных проблем с налоговыми органами.

Как составить акты на списание БСО или квитанций о приеме денежных средств – смотрите в этом видео:

Источник: fbm.ru

Образец акта об уничтожении документов

Разберем, как правильно заполнить образец акта об уничтожении бухгалтерских документов 2020 года и любых других документов бюджетной организации.

Как оформить уничтожение документации

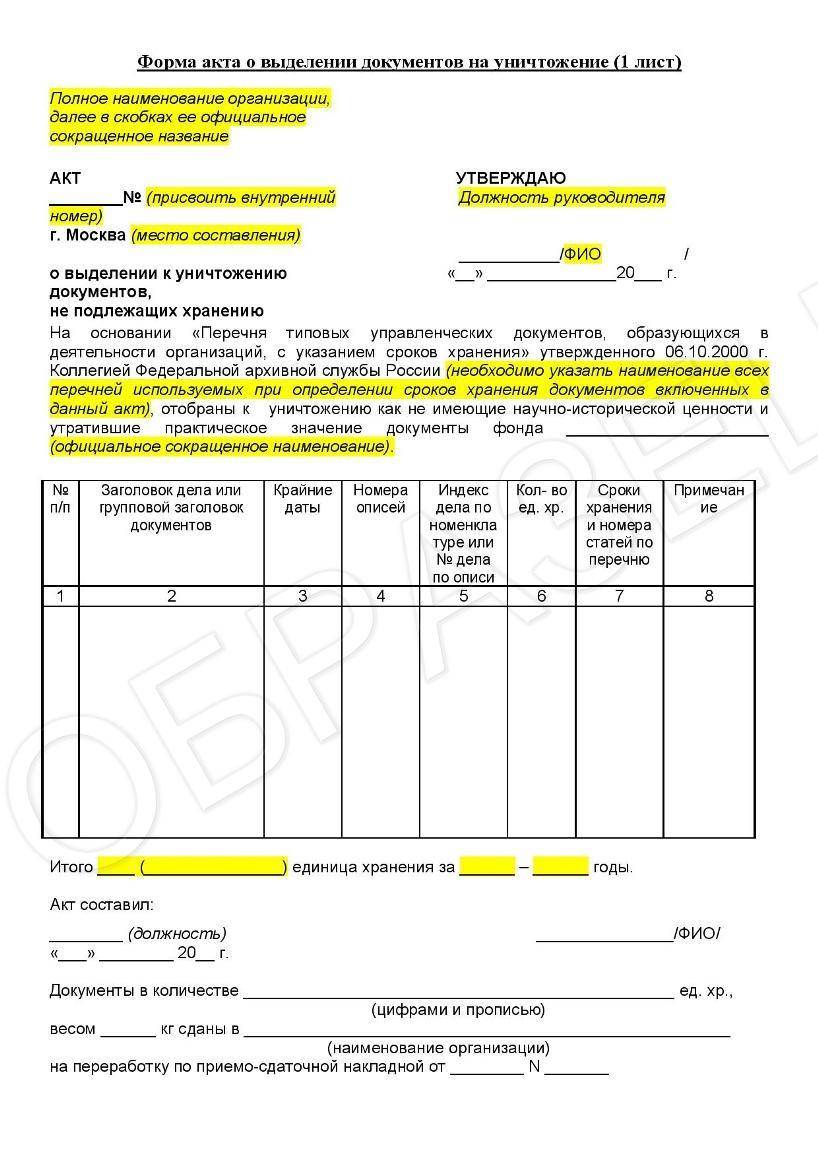

Организация в своей деятельности создает большое количество документов. У каждого есть свой срок хранения. По истечении этого срока, их необходимо уничтожить. Ликвидация оформляется актом об уничтожении (приказ Минкультуры России от 31.03.2015 г. № 526 — приложение 21)

Чтобы уничтожить бумаги в организации, необходимо провести экспертизу их ценности. Для этого формируется экспертная комиссия, которая отбирает документацию и оформляет акт об уничтожении. Он представляет собой список всей документации, которую необходимо уничтожить. Хранить их необходимо в отдельной папке не менее 5 лет.

Образец акта о выделении документов к уничтожению

Порядок заполнения

Разберем порядок заполнения формы на примере. Допустим, что ГБОУ ДОД СДЮСШОР «АЛЛЮР» приказом руководителя создало комиссию по утилизации, которая состоит из четырех человек:

- Иванов И.И. – председатель комиссии;

- Петров И.Н. – секретарь;

- а также Смирнов Е.Г. и Погодин Д.Н.

По результатам экспертизы, комиссия решила утилизировать все накопившиеся банковские выписки за 2009 и 2010 год.

Шаг 1. Заполним «шапку» формы: наименование организации, номер акта, место составления.

Шаг 2. Заполним строки ниже. Строка «Название фонда» заполняется при уничтожении документации в архиве.

Шаг 3. Заполним табличную часть:

- укажем порядковый номер в хронологической последовательности;

- укажем заголовок дела — необходимо внести названия бумаг, если они однородны, то их можно внести в один порядковый номер. В нашем случае заголовком будет «Банковские выписки»;

- заполним крайние даты — это даты окончания срока действия бумаг, в примере — 2009 и 2010 годы;

- номера описей необходимо поставить, если при передаче дел в архив создавалась опись. В нашем примере графа остается пустой;

- далее указывается номер дела, который присвоен в номенклатурном перечне;

- запишем количество единиц хранения. В нашем примере — «1 папка»;

- укажем срок хранения документации и номера статей по перечню.

Шаг 4. Укажем, как организация будет ликвидировать документацию. Она может быть уничтожена самой организацией или передана для уничтожения специализированной компании.

Шаг 5. Укажем необходимые подписи в акте.

Образец акта списания документов на уничтожение заполнен.

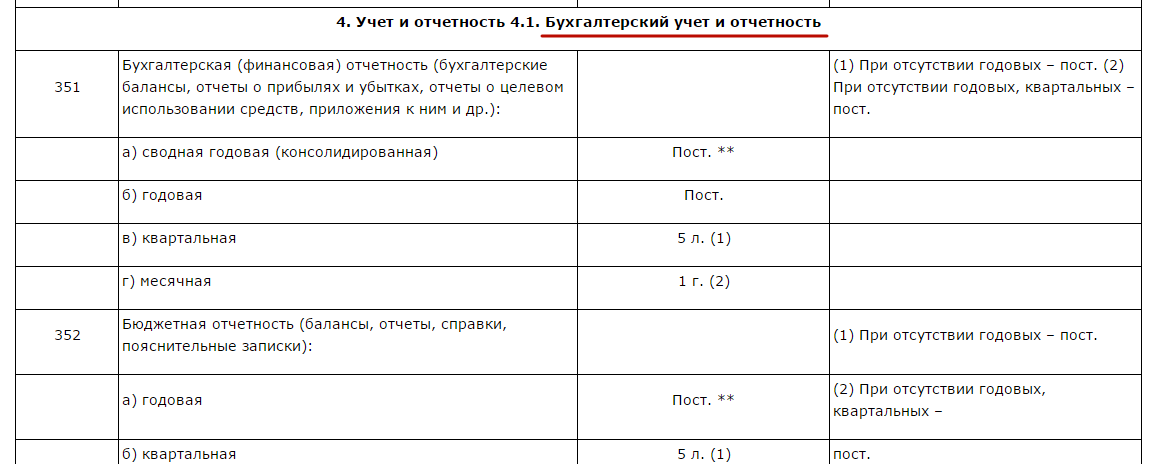

Сроки хранения бухгалтерских документов

Обязанность хранить их указана в законе «О бухгалтерском учете» (№ 402-ФЗ ОТ 06.12.2011 — ст. 29). Законодательными и нормативно-правовыми актами срок хранения устанавливается согласно правилам архивного дела, в среднем — 5 лет после отчетного года.

Сроки хранения документов организации, в том числе бухгалтерских, установлены в приказе Минкультуры России от 25 августа 2010 г. № 558 и составляют:

- сводная консолидированная и годовая бухгалтерская отчетность хранится постоянно;

- квартальная отчетность, аудиторские заключения, документы учетной политики, первичка, расчетно-платежные ведомости, регистры бухгалтерского учета хранятся пять лет.

Несоблюдение сроков хранения грозит организации штрафом, поскольку считается грубым нарушением правил бухгалтерского учета (ст. 15.11 КоАП).

Источник: gosuchetnik.ru