Бухгалтерия – самостоятельная структурная единица организации, которая не входит в состав другого организационного подразделения. Главный бухгалтер возглавляет бухгалтерию, обеспечивает правильность постановки учета, его достоверность, осуществляет контроль за сохранностью, рациональным и экономным использованием всех средств предприятия. Структура аппарата бухгалтерии зависит от содержания и объема учетной работы.

Бухгалтерия крупных предприятий подразделяется на ряд отделов. Данная структура бухгалтерского аппарата применяется на большинстве средних, а иногда и крупных, предприятий и называется вертикальной.

1.Расчетный отдел бухгалтерии ведет расчеты с рабочими и служащими по оплате труда и социальному страхованию, расчеты с финансовыми органами, банками и депонентами, составляет отчетность по труду и заработной плате. 2.Материальный отдел занимается учетом расчетов с поставщиками, учитывает движение основных средств, материалов, тары, малоценных и быстроизнашивающихся предметов.

3.Производственно-калькуляционный отдел осуществляет учет издержек производства, исчисляет себестоимость продукции, составляет отчетность о выполнении плана по выпуску продукции и ее себестоимости. 4.Отдел по учету сбытовых операций учитывает наличие и движение готовых изделий на складах. В этом отделе ведется учет готовой продукции, ее реализации.

5.Отдел расчетных и валютных операций занимается учетом банковских и валютных операций. 6.Общий отдел бухгалтерии предприятия составляет сводные и обобщающие документы, организует бухгалтерский архив. Линейная структура – структура, при которой все работники аппарата бухгалтерии подчиняются непосредственно главному бухгалтеру. Комбинированная система организации аппарата бухгалтерии возможна на крупных предприятиях.

42. Основные правила(принципы) бухгалтерского учета

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Основными принципами бухгалтерского учета, можно считать следующие.

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Принцип объективности (регистрации) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Обзор 1С бухгалтерия предприятия

Принцип начислений (условные факты хозяйственной деятельности) — исходит из того, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Принцип конфиденциальности. Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность. Принцип денежного измерения, т.е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Источник: studfile.net

Характеристика деятельности отдела бухгалтерии

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах. Бухгалтерия является источником полной, документально обоснованной и структурированной экономической информации, необходимой для принятия управленческих решений в целях обеспечения эффективного хозяйствования.

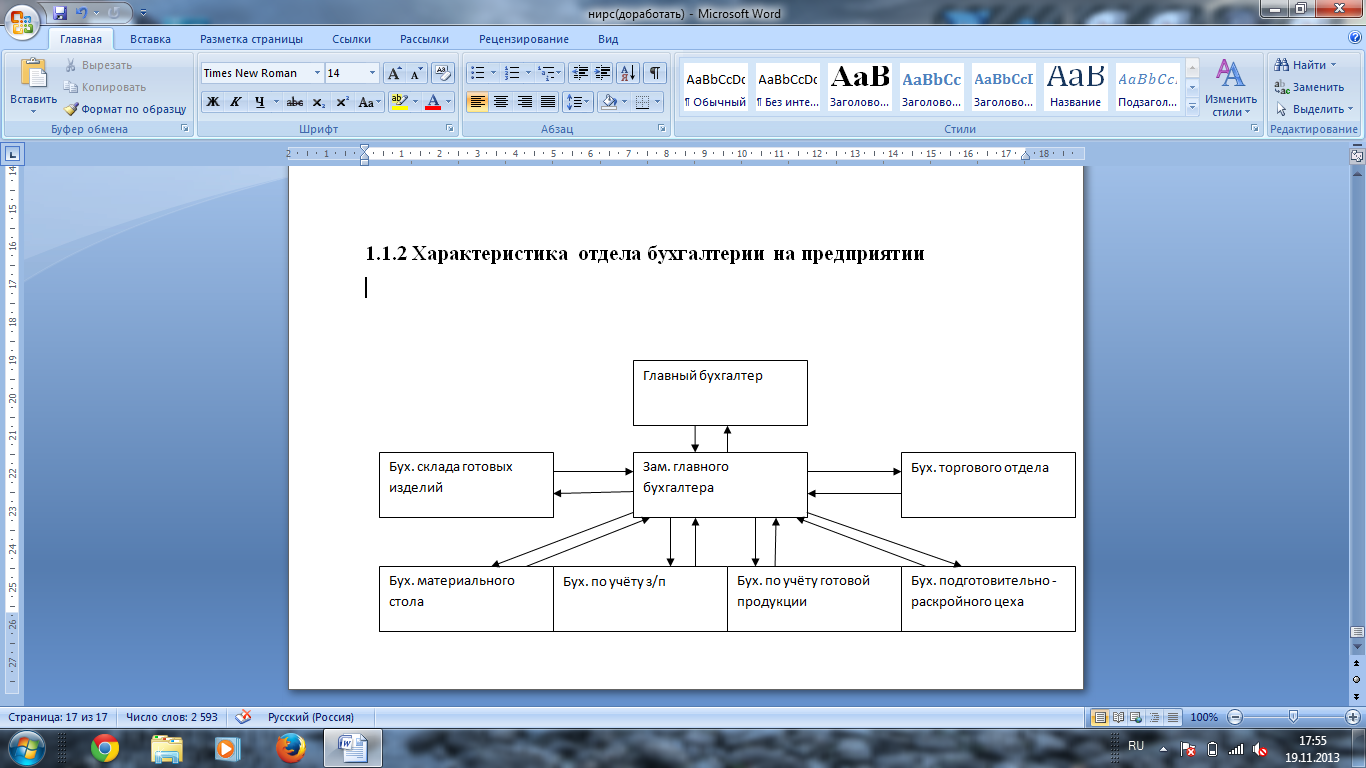

Отдел бухгалтерии является самостоятельным структурным подразделением в составе предприятия. Общее руководство отделом осуществляется Главным бухгалтером, который находится в прямом подчинении у генерального директора. Взаимодействие между бухгалтерами показано на Рисунке 1.3.

Рисунок 1.3 — организационная структура отдела бухгалтерия

В бухгалтерии проводиться оперативное разделение учётного труда, оно характеризуется тем, что один и тот же работник выполняет весь комплекс учётной работы от начала и до конца. При этом повышается персональная ответственность за качество и результаты общего комплекса учетной работы, устраняется обезличка, работники приобретают более разносторонние знания и навыки выполнения различных по характеру учетных операций. Это облегчает возможность временного замещения отсутствующих работников, а также перемещение работников с одного участка на другой, когда в этом возникает необходимость.

Оперативное разделение труда, однако, не лишено и серьезных недостатков. Необходимо иметь относительно большее количество высококвалифицированных работников, которые должны выполнять различные по техническому характеру работы, в том числе и такие простейшие, как выписка и таксировка документов, запись в учетные регистры и т. п. Выполнение каждым работником разнообразных функций, естественно, затрудняет нормирование труда, применение механизации, вызывает дополнительные потери времени, связанные с переходом от одного вида работ к другому.

Заместитель главного бухгалтера передаёт распоряжения главного бухгалтера, остальным работникам отдела, а так же собирает и сортирует информацию, полученную от других бухгалтеров, после передаёт её на проверку и подписание главному бухгалтеру. Бухгалтер материального стола отвечает за расчёт стоимости закупаемого сырья и фурнитуры, расчёты с поставщиками, а также за списание расходов на заказ.

Бухгалтер по учёту заработной платы рассчитывает заработную плату всех работников предприятия, в том числе премиальные, отпускные, сверхурочные и т.д. Бухгалтер по учёту готовой продукции отвечает за расчёт себестоимости продукции предприятия. В основном данный расчёт необходим для дальнейшего принятия решения по поводу утверждения заказа от клиента (выгоден ли данный заказ предприятию). Бухгалтер подготовительно-раскройного цеха занимается ведением карт раскроя, расчётом количества затраченного материала и т.п. Бухгалтер склада готовых изделий ведёт учёт готовой продукции и количества отгрузок.

Бухгалтер торгового отдела ведёт отчётность по продажам всех фирменных магазинов, принадлежащих предприятию. Бухгалтерия активно взаимодействует с плановым, коммерческим, торговым отделами, подготовительно-раскройным цехами складом готовых изделий. Ответственность за результаты работы отдела бухгалтерии несёт главный бухгалтер, на него возлагается персональная ответственность за корректное выполнение функций отдела. Ответственность остальных сотрудников прописана в должностных инструкциях.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Расчётный отдел бухгалтерии на предприятии

Бухгалтерская служба на предприятии: правовая основа, задачи, структура

Правовая основа организации бухгалтерской службы

Федеральный закон №402ФЗ «О бухгалтерском учете» предполагает, что все организации независимо от форм собственности, находящиеся на территории РФ обязаны вести бухгалтерский учет. Форма ведения учета определена законодательством РФ и зависит от того осуществляется ли хозяйственная деятельность с образованием юридического лица, либо нет. В любом случае ответственность за ведение бухгалтерского учета и соблюдение законодательства несет руководитель.

Формирование бухгалтерской службы является важным вопросом, который зависит от масштабов предприятия и структуры управления в организации. Законом о бухгалтерском учете предусмотрены следующие варианты организации ведения бухгалтерского учета на предприятии:

- Осуществлять учетную функцию самостоятельно (на практике данный вариант используется редко);

- На основе договорных отношений по оказанию услуг передать ведение бухгалтерского учета специализированной организации, специалисту в единственном числе – на основе гражданско-правового договора (чаще всего к данному варианту прибегают индивидуальные предприниматели);

- Открыть штатную единицу бухгалтера;

- Ввести в организационную структуру предприятия подразделение «Бухгалтерия» во главе с главным бухгалтером.

Руководитель вправе изменит форму организации бухгалтерской службы, при этом необходимо соответствующим приказом внести изменения в учетную политику. Кроме того, если бухгалтерская служба на предприятии выделена в отдельное структурное подразделение, то учетная политика должна содержать в себе схему его структурного строения. Это характерно в основном для крупных предприятий, имеющих в своем составе разветвленную структуру подразделений (основное производство, вспомогательное производство, обслуживающие производства и др.).

Варианты организации бухгалтерской службы также зависят от распределения учетных функций на предприятии. Выделяют централизованные и децентрализованные варианты организации бухгалтерского дела.

Централизованный вариант организации учетного процесса подразумевает, что в производственных подразделениях формируются первичные и сводные документы, а в бухгалтерии ведется аналитический и синтетический учет.

Децентрализация подразумевает сосредоточение бухгалтерских работников на производственных участках, где ведется аналитический и синтетический учет. Головная бухгалтерия при этом занимается составлением и консолидацией отчетности, осуществляет контрольную функцию.

Положение о бухгалтерской службе

Одной из унифицированных форм организационно-распорядительной документации является «Положение о бухгалтерской службе». Данный документ определяет основные цели структурного подразделения, задачи, функции, порядок осуществления учетного процесса.

Раздел «Общие положения» содержит в себе общие сведения о структурном подразделении, отражает выбранную форму ведения учета, нормативную документацию на которую опираются работники бухгалтерии при осуществлении учетной функции. В зависимости от размера организации и объема выполняемых работ определяется численный состав бухгалтерии.

Раздел «Функции» содержит в себе перечень возлагаемых на бухгалтерию функций, исходя из которых формируются должностные инструкции сотрудников бухгалтерии.

«Права и обязанности главного бухгалтера (его заместителей)» — раздел который содержит в себе должностные инструкции руководящего состава бухгалтерии, сформированных на основе норм Федерального закона о бухгалтерском учете.

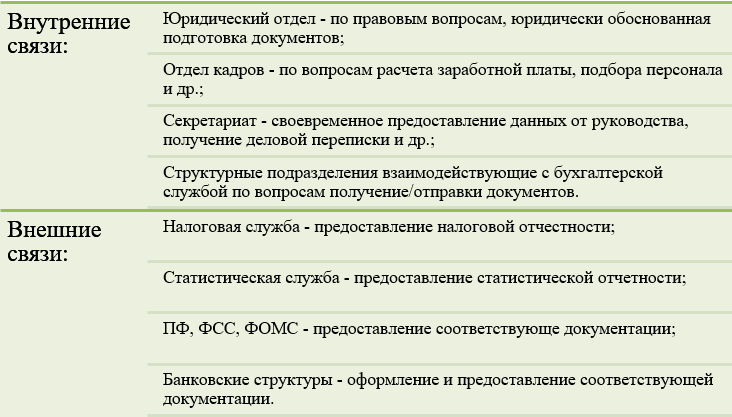

Раздел «Взаимоотношения, служебные связи» раскрывает внутренние и внешние связи аппарата бухгалтерии.

Раздел «Организация работы» раскрывает правила внутреннего трудового распорядка структурного подразделения. В случае если организация попадает под перечень хозяйствующих субъектов, которые подлежат обязательному аудиту, об этом также вносится соответствующая информация.

Соответственно можно говорить о том, что данный документ является многопрофильным и четко определяет построение бухгалтерского учета на предприятии.

Задачи и основные функции бухгалтерской службы

Задачи, возложенные на бухгалтерскую службу, напрямую вытекают из задач бухгалтерского учета определенных Федеральным законом.

Задачи бухгалтерской службы:

- Формирование достоверной и полной информации о деятельности организации и протекающих хозяйственных процессах как для внутренних, так и для внешних пользователей, составление отчетности;

- Предотвращения отрицательных финансовых результатов деятельности организации;

- Своевременное осуществление платежей по обязательствам;

- Эффективное использование ресурсов предприятия для достижения тактических и стратегических целей;

- Организация внутренних связей бухгалтерской службы с другими структурными подразделениями;

- и другие.

Определенные формы решения задач, стоящих перед бухгалтерской службой раскрыты в учетной политике: финансовая политика, налоговая политика, график документооборота, способ начисления амортизации и иные аспекты.

Данные задачи определяют функции, возлагаемые на бухгалтерскую службу:

- Учетная функция.Непрерывное ведение бухгалтерского учета, фиксирование всех хозяйственных операций, происходящих на предприятии и хозяйственных процессов. Данная функция является основной и обеспечивает необходимой информацией внутренних и внешних пользователей.

- Контрольная функция.Осуществление контроля за сохранностью имущества предприятия, за своевременным проведением инвентаризации, за соблюдением сроков предоставления отчетности, за правильным ведением расчетов и т.д.

- Организационная функция.Организация документооборота и обмена учетной информацией между подразделениями организации.

- Аналитическая функция.Систематический анализ учетной информации для обеспечения финансовой устойчивости предприятия.

Организационная структура бухгалтерской службы

Под структурой управления в организации понимается система функциональных служб и подразделений взаимосвязанных между собой с целью принятия управленческих решений. Немаловажную роль в организационной структуре предприятия играет бухгалтерская служба.

Процент оплаты больничного от стажа

В настоящее время существует три основных типа организационной структуры бухгалтерской службы:

- Линейная (иерархическая);

- Вертикальная (линейно-штабная);

- Функциональная (комбинированная).

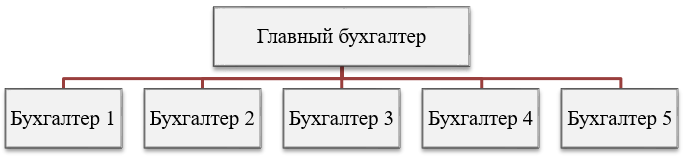

Линейная (иерархическая) организационная структура приемлема для небольших организаций и предполагает, что работники бухгалтерии получают задания от главного бухгалтера и напрямую подчиняются ему.

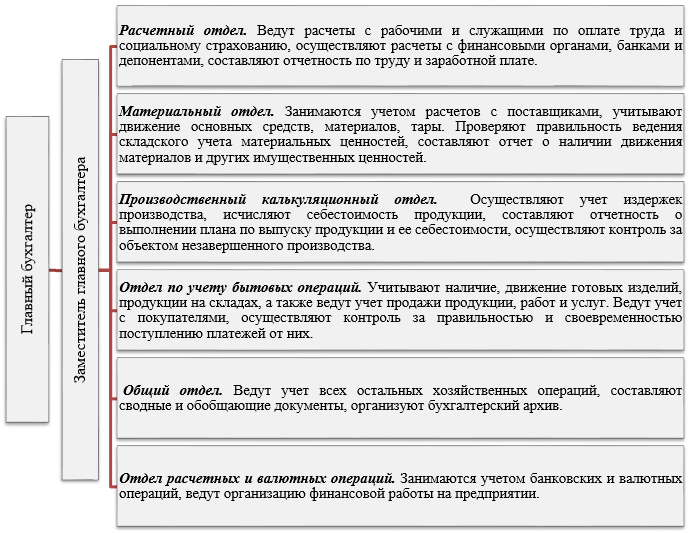

Вертикальная (линейно-штабная) организационная структура подразумевает создание промежуточных звеньев управления, возглавляемых ведущими бухгалтерами. Работники бухгалтерии получают задания непосредственно от ведущих бухгалтеров и отчитываются перед ними, а те в свою очередь перед главным бухгалтером. При данной структуре в бухгалтерии могут создаваться отделы: расчетный, материальный, производственный и т д. Такая структура характерна в основном для средних и крупных предприятий.

Функциональная (комбинированная) организационная структура характерна созданием по отдельным участкам учетной работы специальных структурных подразделений, которые выполняют определенный конечный этап работ бухгалтерии. Права главного бухгалтера при этом возлагаются на руководителей данных подразделений в пределах их компетенции. Такая структура применяется на крупных предприятиях, на которых созданы центры ответственности на основе внутрихозяйственных финансово-экономических отношений.

Эффективное функционирование любого типа организационной структуры возможно лишь при хорошо налаженных взаимоотношениях внутри службы и с другими структурными подразделениями.

Для большинства предприятий характерно создание двух учетных подразделений: финансовая бухгалтерия и управленческая бухгалтерия.

Финансовая бухгалтерия – решает вопросы учета с целью составления финансовой отчетности регламентированной законодательством. Работники финансовой бухгалтерии осуществляют работу по определению финансового и имущественного положения организации, занимаются оценкой статей актива и пассива баланса и определением финансового результата.

Управленческая бухгалтерия – формирование оперативной отчетности, необходимой для принятия управленческих решений. Управленческая отчетность является коммерческой тайной и необходима для внутренних пользователей.

Бухгалтерия

Бухгалтерия — это штатно – структурное подразделение организации, предназначенное для сбора данных об имуществе и обязательствах предприятия.

Основные задачи, стоящие перед бухгалтерской службой организации

Основные задачи, стоящие перед бухгалтерской службой организации заключаются в следующем:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Организационная структура бухгалтерии

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

материальный, который ведет учет поступления и расходования материально-производственных запасов;

кассовый, который учитывает кассовые операции, операции по счетам в банках;

производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации;

налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации;

общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях кроме перечисленных отделов могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ.

Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции.

Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

Источник: sravnizajm.ru