11 февраля 2022 года Центральный банк России повысил ключевую ставку до 9,5% годовых. Что означает эта цифра и как от нее зависит жизнь обычных людей? Рассказываем вместе с кандидатом экономических наук, финансовым консультантом и автором канала в Instagram «Финансы. Сбережения. Инвестиции» Анастасией Бондаренко.

Что такое ключевая ставка?

Для ответа на этот вопрос надо понять, зачем нужна денежно-кредитная политика страны. Одна из задач государства — сделать так, чтобы инфляция была низкой, а уровень благосостояния людей — высоким. За это отвечает Центробанк. Именно он проводит денежно-кредитную политику в России, регулирует уровень инфляции и занятости, цены на валюту.

Пока Минэкономразвития и Министерство финансов разрабатывают правовые нормы в экономической сфере, совет директоров ЦБ решает, как сделать так, чтобы благополучие людей росло. Для этого Центральный банк использует разные инструменты, основной из которых — ключевая ставка.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Процентная ставка и инфляция

Ключевая ставка — это минимальный размер процента, под который коммерческие банки могут взять деньги у Центробанка. Кредит по меньшей ставке не дадут, а по более высокой могут.

Работает это так. Коммерческий банк берет кредит у Центробанка под размер ключевой ставки. На момент написания статьи это 9,5%. Дальше коммерческий банк выдает кредиты людям уже под более высокий процент, то есть делает наценку. На разнице процентов банки и зарабатывают.

Зачем знать о ключевой ставке

Ключевая ставка напрямую влияет на величину процентов, под которые банки выдают кредиты и привлекают депозиты. Разберем на примере.

Центробанк увеличивает ставку. Коммерческие банки берут у него деньги под больший процент. Чтобы заработать, они повышают процент по кредитам бизнесу и гражданам. Если денег у людей нет, взять кредит по новой ставке они не могут. Это тормозит экономику.

Получается, что от ключевой ставки зависит и развитие бизнеса, и покупательская способность населения.

Также ключевая ставка влияет на курс национальной валюты. На ее основе можно прогнозировать рост или падение рубля, чтобы понимать, стоит ли покупать или продавать валюту.

Как это происходит. Когда ставка падает, банки занимают у ЦБ больше рублей и покупают у людей доллары, евро и другую иностранную валюту. В результате на рынке появляется много рублей, которые начинают дешеветь. Чтобы укрепить рубль, Центробанк повышает ключевую ставку. Зарабатывать на разнице валют уже невыгодно, поэтому банки скупают рубли обратно, и рубль растет в цене.

Ключевую ставку утверждают восемь раз в год. Для этого ЦБ оценивает развитие экономики в стране и мире, анализирует темпы роста инфляции и экономики, ситуацию на валютном рынке и другие факторы. То есть изменение ключевой ставки зависит от многих причин. Например, если денег у людей мало, ставку снижают, если много, увеличивают.

Сделал 25% на облигациях во время обвала. Простыми словами о рынке. Как работает кривая доходности?

Ключевую ставку могут поменять и экстренно, не дожидаясь очередного совета директоров Банка России, спада или роста инфляции. Причина — резкое изменение экономической ситуации в стране или в мире.

Например, в декабре 2014 года рубль резко ослаб. Чтобы его укрепить, ЦБ увеличил ставку с 10,5% до 17%. В результате кредиты подорожали. Люди стали меньше покупать, а инфляция пошла на убыль.

Как повлияет на жизнь увеличение ставки

- Подорожают кредиты. Если раньше люди могли взять кредит по ставке 4%, то теперь, например, по 6% и выше.

- Дорогие кредиты заставят бизнес поднять стоимость на продукты и услуги, чтобы не оказаться в убытке. Сначала цены вырастут, но через время инфляция снизится. Изменения займут от полугода и больше.

- Люди начнут экономить и меньше покупать. Когда цены растут, приходится выбирать, на что тратить деньги.

- Вырастет безработица. Если бизнес не приносит прибыль, его закрывают. Рабочих мест становится меньше, а безработных — больше.

- Вырастут ставки по депозитам. Люди будут сберегать деньги.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

При высокой ключевой ставке брать ипотечные и другие кредиты невыгодно, а вот открывать вклады в банке — наоборот. С ростом ставки растут и проценты по вкладам. Таким образом можно защитить деньги от инфляции.

Как повлияет на жизнь уменьшение ставки

- Подешевеют кредиты. Коммерческие банки вслед за ЦБ снизят процентную ставку на потребительские кредиты, автокредиты и ипотеку.

- Вырастет бизнес. Выгодные условия по кредитам дают возможность расширять ассортимент и список услуг, открывать новые точки.

- Упадет безработица. Рост бизнеса приведет к появлению рабочих мест.

- Вырастет потребительский спрос. Люди будут меньше экономить и больше покупать.

- Цены будут расти. Вслед за ними вырастет инфляция. Чтобы ее сдержать, Центробанк увеличит ключевую ставку.

- Упадут проценты по депозитам. Вклады станут менее выгодными.

Если ставка снижается, это не значит, что цены упадут. Они продолжат расти, но уже медленнее — Банк России снижает ставку, чтобы сдержать бурный рост инфляции. Со временем она все равно будет увеличиваться, потому что деньги станут доступнее.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Если можно обойтись без кредита или ипотеки, то это идеальный вариант. Но если денег не хватает, то снижение ключевой ставки — хороший момент для покупки жилья или расширения бизнеса. Проценты по кредитам в этот момент минимальны, а значит, компании смогут больше заработать, а люди платить меньшие ежемесячные взносы за жилье.

Кажется, что государству выгодно, чтобы ключевая ставка была всегда низкой. Но это не так. Высокая ставка стабилизирует раскачавшуюся экономику. Когда кредиты дешевеют, бизнес и люди начинают активно их брать. Они думают, что экономика будет только расти, и забывают о рисках.

Но так не бывает: после подъема всегда идёт спад. В результате кредиты набраны, а отдавать их нечем. Чтобы избежать такой ситуации, ЦБ поднимает ставку и стабилизирует экономику.

Ключевая ставка — не просто цифра. От нее зависит экономическая активность в стране: смогут ли люди покупать вещи и пользоваться услугами бизнеса, сможет ли бизнес расти и развиваться. Следить за ней стоит всем, кто хочет сохранить и приумножить капитал.

Банк ГПБ (АО). Ген. лицензия Банка России №354.

Источник: dzen.ru

Как ключевая ставка влияет на нашу жизнь. Интервью управляющего Отделением-НБ Республика Калмыкия Южного ГУ Банка России Аслана Медалиева газете «Хальмг Унн»

За изменением ключевой ставки, размер которой определяет Совет директоров Банка России, как правило, внимательно следят представители финансового сообщества, предприниматели. Однако и те, кто далек от мира экономики, все больше интересуются тем, что такое ключевая ставка. Почему она так важна и как влияет на жизнь обывателя? Об этих и других вопросах денежно-кредитной политики мы поговорили с управляющим Отделения Банка России по Республике Калмыкия Асланом Медалиевым.

— Аслан Хачимович, так что же такое ключевая ставка и как она влияет на жизнь простых людей?

— Ключевая ставка – это один из основных инструментов денежно-кредитной политики. Если говорить упрощенно, то это процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Банк России использует ключевую ставку, чтобы влиять на инфляцию. Если регулятор поднимает ключевую ставку, деньги в экономике становятся дороже.

Вслед за ключевой повышаются банковские ставки по кредитам и депозитам для населения и бизнеса. Людям становится выгоднее открывать вклады и сберегать, чем тратить и брать кредиты. Поэтому снижается спрос на товары и услуги, цены начинают расти медленнее, то есть инфляция замедляется.

Если ключевая ставка снижается, деньги становятся дешевле, снижаются ставки по кредитам и депозитам. Люди и компании берут больше кредитов, активно тратят деньги, меньше сберегают. Это приводит к росту спроса и, как следствие, росту инфляции. Следовательно, ключевая ставка влияет на жизнь каждого из нас, ведь все мы совершаем покупки и следим за ценами, многие берут кредиты и открывают вклады.

Часто у нас спрашивают: почему нельзя взять и установить ставку на уровне, допустим, 1% годовых. Практика многих стран показывает, что, если так сильно снизить ключевую ставку, деньги значительно подешевеют и предложение не сможет поспевать за спросом. Обилие дешевых денег на руках у населения приведет к рекордному росту цен и обвалу экономики. Поэтому Банк России, постоянно оценивая ситуацию, поддерживает ключевую ставку на таком уровне, чтобы инфляция оставалась стабильно невысокой и экономика работала.

— В конце февраля Банк России поднял ставку сразу до 20% годовых, а сейчас она гораздо ниже – 9,5% годовых. С чем связаны такие решения?

— Повышение ключевой ставки до 20% годовых было вызвано резкими изменениями внешних условий для экономики нашей страны. Чтобы сдержать рост цен, купировать угрозы для финансовой стабильности, поддержать привлекательность депозитов и защитить сбережения граждан от обесценения, необходимо было повысить ставки в экономике до уровней, которые компенсируют девальвационные и инфляционные риски. Решение повысить ключевую ставку до 20% годовых оказалось оправданным. Банки значительно увеличили проценты по вкладам, и люди активно понесли туда средства, в том числе и те, которые они с обострением геополитической ситуации снимали с депозитов. Повторюсь, таким образом Банк России минимизировал риски для финансовой стабильности и остановил раскручивание инфляции.

Резкое повышение ключевой ставки было временным антикризисным шагом и по мере снижения рисков Банк России уменьшал ключевую ставку уже четыре раза. На последнее решение, которое Совет директоров Банка России принял 10 июня, повлияли такие факторы, как укрепление рубля и исчерпание ажиотажного спроса, который мы наблюдали в конце февраля – первой половине марта. Также мы видим, что замедление годовой инфляции происходит быстрее, а снижение экономической активности – медленнее, чем Банк России ожидал в апреле. Снизились и инфляционные ожидания людей и бизнеса – то есть их предположения о том, как будут меняться цены на товары и услуги в ближайшее время. Все эти условия создали предпосылки для возврата к значению ключевой ставки к тому уровню, который был до конца (до 28.02) февраля 2022 года.

— С началом весны жители республики ощутили значительный рост цен на ряд продуктов и непродовольственных товаров. Какова сейчас региональная инфляция? Какие прогнозы Банк России может дать по инфляции в стране в дальнейшем?

— В целом Банк России наблюдает, что годовой рост цен в мае – первой половине июня существенно замедлился. В начале весны многие предприниматели повысили цены, опасаясь в том числе значительного ослабления рубля, нарушений в экспортных и импортных цепочках. Сейчас, когда ситуация стабилизировалась, не все готовы покупать товары по таким ценам. Поэтому происходит коррекция цен вниз.

В мае 2022 года годовая инфляция, то есть прирост цен за год, в Республике Калмыкия составила 17,6% – несколько выше общероссийского уровня (17,1%) и уровня по Южному федеральному округу (17,2%). Связано это в основном с тем, что широкий круг потребительских товаров завозится к нам из других регионов, и большую роль играют расходы на транспортировку.

В то же время региональная инфляция в мае по сравнению с апрелем снизилась на 1,6 процентного пункта. Основное влияние на снижение оказало увеличившееся по всей стране предложение отдельных товаров: овощей, свинины, яиц, древесно-стружечных плит и других пиломатериалов. Локальные факторы снижения инфляции связаны с эффектом региональных мер по поддержке производства говядины, уменьшением спроса на стройматериалы и с так называемым эффектом высокой сравнительной базы. В прошлом году цены на отдельные услуги росли быстрее.

Если говорить подробнее, замедление годового роста цен мы наблюдаем во всех категориях: на продовольственные и непродовольственные товары, услуги. Так, на снижение годовых темпов прироста цен на продовольствие больше всего повлияло расширение предложения свежих овощей. Заметно (в годовой оценке) увеличились поставки ранних сортов капусты, моркови, свеклы из ближнего зарубежья – как следствие, они дорожали в годовом выражении медленнее, чем в апреле. На фоне наращивания производства тепличных овощей дешевле, чем в прошлом году, были огурцы и помидоры.

Принятая в 2021 году региональная программа по субсидированию откормочных хозяйств позволила увеличить предложение говядины местного производства, и в мае 2022 года годовой рост цен на говядину замедлился. Возросло предложение отечественных производителей и другого популярного вида мяса – свинины, поэтому она также дорожала медленнее, чем в прошлом году. В мае продолжили дешеветь яйца, потому что регионы-поставщики нарастили объемы производства и, соответственно, предложение расширилось.

Ограничения экспорта древесины, сокращение объемов индивидуального жилищного строительства в регионе и охлаждение спроса жителей Калмыкии на стройматериалы повлияли на увеличение предложения древесины и пиломатериалов. В результате снизились годовые приросты цен на древесно-стружечные плиты, металлочерепицу и другие стройматериалы.

Годовой темп прироста цен на услуги в мае составил 9,5%, снизившись по сравнению с прошлым месяцем на 3,3 процентного пункта. Здесь свою роль сыграл эффект высокой сравнительной базы прошлого года, когда расширение спроса и увеличение издержек стали причинами роста цен на отдельные услуги.

К примеру, в апреле-мае прошлого года в связи со смягчением противоэпидемических ограничений спрос на многие виды услуг значительно вырос. И поставщики в стремлении восстановить прибыльность и покрыть издержки, возникшие из-за подорожания импортных материалов и необходимости соблюдения санитарных требований, активно переносили эти издержки в цены. Это ускоряло рост цен на бытовые услуги – в частности, парикмахерские, медицинские (стоматологические и терапевтические). В 2022 году влияние факторов существенно ослабело, поставщики в основном не пересматривали цены либо повышали их не так активно. Поэтому в мае текущего года цены на бытовые и медицинские услуги росли медленнее, чем годом ранее.

Разумеется, те темпы роста цен (особенно недельные), которые видит сейчас Банк России, нельзя считать устойчиво низкой инфляцией. В большей степени их можно объяснить коррекцией цен после резкого скачка в марте. Риски, повышающие инфляцию, все еще есть. Ценовые ожидания предприятий и граждан хоть и снизились, но пока остаются выше тех уровней, которые наблюдались до конца февраля-начала марта.

На 17 июня годовой рост цен в целом по стране составил 16,4% после 17,1% в мае. Банк России ожидает, что к концу 2022 года годовая инфляция в целом по России составит 14,0-17,0%. Важными факторами для дальнейшей динамики инфляции станут эффективность процессов импортозамещения, а также масштаб и скорость восстановления импорта готовых товаров, сырья и комплектующих. По прогнозу регулятора, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5,0-7,0% в 2023 году и вернется к 4% в 2024 году. Цель Банка России по инфляции в целом по стране остается прежней – вблизи 4% в год постоянно.

— Почему, несмотря на укрепление рубля, цены на импортные товары не уменьшаются? Если это временное явление, то когда начнется снижение цен на товары?

Укрепление рубля, безусловно, уже влияет на цены импортных товаров. И многие из них стали дорожать медленнее, чем в начале марта, или вовсе подешевели. К примеру, цены на бытовую технику и электронику после резкого подорожания из-за ажиотажного спроса начали снижаться уже в апреле. Но на динамику цен влияет не только курс рубля.

Сейчас один из самых значимых факторов – это проблемы со стороны предложения товаров. Нарушения производственных связей, разрыв логистических цепочек, трудности с расчетами сокращают предложение и повышают себестоимость товаров. Логично, что это стимулирует повышенный темп роста цен. Для адаптации к нынешним условиям, решения проблем с производством, налаживания новых производственных и логистических связей нужно время. Бюджетная политика, налоговые послабления и снижение ключевой ставки, которое ведет к уменьшению кредитных ставок в экономике, смягчают адаптацию к новым условиям.

Банк России проводит такую политику, чтобы инфляция постепенно снижалась и вернулась к установленной цели в 2024 году.

— Снижение ключевой ставки, как Вы ранее сказали, призвано снизить стоимость кредитов, поддержать экономику в целом. Но в то же время на нас оказывают влияние санкции. Какие меры поддержки принимает ЦБ, чтобы помочь гражданам и бизнесу преодолеть этот непростой период?

— Банк России – это регулятор финансового рынка, он обеспечивает банкам устойчивость и непрерывность работы, чтобы граждане всегда имели доступ к своим деньгам и могли пользоваться финансовыми услугами: открывать счета, осуществлять денежные переводы. Сейчас для банков действуют послабления в регулировании, чтобы они могли проводить реструктуризацию кредитов клиентов, не назначая штрафов и пеней. Те, кто оказался в сложной финансовой ситуации, вправе обратиться к кредитору и попросить об отсрочке платежей по всем кредитам и займам, оформленным до 1 марта 2022 года. Закон разрешает отложить выплаты на срок до полугода, это так называемые кредитные каникулы. Если кредитов несколько, можно взять отсрочку по каждому из них, но только один раз.

Во взаимодействии с Правительством России разработаны программы льготного кредитования субъектов МСП, по которым предприниматели могут получить кредиты по льготным ставкам. После снижения ключевой ставки до 9,5% годовых Банк России принял решение о возврате к параметрам фондирования банков — участников Программы стимулирования кредитования субъектов МСП, которые действовали до 15 марта 2022 года.

С 15 июля 2022 года в рамках основной Программы Банк России будет предоставлять банкам кредиты по ключевой ставке, уменьшенной на 1,5 процентного пункта. Предельная ставка для конечных заемщиков по Программе будет установлена на уровне ключевой ставки, увеличенной на 3 процентных пункта. Основная Программа вновь будет направлена на стимулирование как инвестиционного, так и оборотного кредитования. На реализацию основной Программы Банк России выделит 100 млрд руб. в дополнение к фактически использованному лимиту по состоянию на 15 июля 2022 года. По программе поддержки оборотного кредитования субъектов МСП параметры не меняются.

С 18 апреля по 31 августа 2022 года снижена комиссия за эквайринг (прием оплаты банковскими картами) для компаний, которые продают социально значимые товары и услуги. Однако с 1 сентября ограничение эквайринговых комиссий будет снято, и банки вернутся к своим привычным моделям. По наблюдениям Банка России, эта мера оказалась неэффективной с точки зрения пользы для конечного потребителя.

При этом очень активно развивается Система быстрых платежей (СБП). Она удобна для покупателя и выгодна для продавца. Если предприниматель принимает платежи по QR-кодам через Систему быстрых платежей, государство вернет комиссии за переводы, сделанные с 1 января по 1 июля 2022 года. Программа субсидирования действует до конца года. В ближайшем будущем заработает технология NFC, когда можно будет в одно касание оплачивать покупку через СБП.

Банк России оперативно реагирует на ситуацию в банковском секторе и при необходимости применяет регуляторные меры. А более подробную информацию о мерах Банка России для поддержания финансовой стабильности, стабилизации ситуации на финансовом рынке и обеспечения непрерывности деятельности финансовых организаций можно найти на официальном сайте и в телеграм-канале регулятора.

Опубликовано 30 июня 2022 года в газете «Хальмг Унн» (№69)

Фото на превью: Банк России

Отделение — Национальный банк по Республике Калмыкия Южного главного управления Центрального банка Российской Федерации

Источник: cbr.ru

Что такое ключевая ставка и как она влияет на бизнес и жизнь людей

От ключевой ставки зависит всё — и проценты по ипотеке, и доходы от акций, и цены в магазинах. Разобрались, чего ждать, если она растёт и снижается.

Иллюстрация: Gorodenkoff / Shutterstock / Ryoji Iwata / Unsplash / Etienne Martin / Unsplash / Annie для Skillbox Media

Валентина Бокова

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ольга Гогаладзе

Экономист, финансовый консультант, основательница академии создания капитала PRO.FINANSY.

Размер ключевой ставки влияет на инфляцию, доходы бизнеса и даже на проценты по кредитам и депозитам. В этом материале Skillbox Media разбираемся:

- что такое ключевая ставка;

- почему она меняется и как она связана с инфляцией;

- что происходит, если ставка снижается;

- что происходит, если ставка растёт;

- почему в разных странах разные ставки.

Что такое ключевая ставка

Ключевая ставка — это процентная ставка, под которую центральный банк страны выдаёт кредиты коммерческим банкам. Сейчас в России она равна 7,5%.

В России ключевую ставку устанавливает Центральный банк (ЦБ). Поэтому её ещё называют ставкой ЦБ. В США этим занимается Федеральная резервная система (ФРС), в Евросоюзе — Европейский центральный банк (ЕЦБ).

Регулирование ключевой ставки — один из инструментов денежно-кредитной политики государства. Цель этой политики — сдержать (или, наоборот, повысить) инфляцию и стимулировать экономический рост.

У ключевой ставки есть близкое понятие — ставка рефинансирования. Сначала ставка рефинансирования отличалась от ключевой ставки — первую меняли реже и рассчитывали отдельно. 1 января 2016 года эти показатели уравняли. Теперь у них одинаковое значение; можно сказать, что ставка рефинансирования и ключевая ставка — это одно и то же.

Курсы Skillbox для тех, кто хочет научиться пользоваться деньгами

- «Финграмотность: учимся управлять бюджетом, копить и инвестировать» — узнать, как контролировать расходы и доходы, выгодно использовать кредиты и господдержку, грамотно инвестировать.

- «Личные финансы: инвестиции и трейдинг» — узнать, как ставить финансовые цели и достигать их с помощью грамотных вложений.

- «Трейдинг» — научиться торговать на финансовых рынках, контролировать риски и совершать обдуманные сделки.

Почему ключевая ставка меняется и как она связана с инфляцией

Ключевая ставка влияет на инфляцию. Инфляция — обесценивание денег. Простыми словами, это рост цен. Условно, если десять лет назад за сто рублей можно было купить четыре чашки кофе, то теперь — только две.

Инфляция — нормальное явление. Если её нет, это плохо. При нулевой или отрицательной инфляции у населения нет стимулов покупать товары и держать деньги на депозитах. Поэтому ЦБ стремится держать инфляцию вблизи целевого уровня — он составляет 4%. Это комфортное значение инфляции для развития экономики.

Чтобы достичь его, ЦБ меняет ключевую ставку.

Как ключевая ставка влияет на цены в магазинах? Если ставка низкая, цены растут.

Это происходит так. Центробанк выпускает и хранит деньги. Когда ставка снижается, банкам становится выгодно брать эти деньги и выдавать кредиты клиентам. Люди берут кредиты и покупают товары — денег в экономике становится больше, но количество товаров остаётся прежним.

Ценность денег подчиняется тем же законам, что и ценность любых товаров, — она зависит от спроса и предложения. Когда денег в экономике много, а товаров мало, деньги обесцениваются, спрос на товары растёт, и они дорожают.

Если ключевая ставка высокая, товары дешевеют. Люди больше копят, а не тратят. Денег в экономике становится меньше, спрос на товары снижается, цены — тоже. В результате инфляция замедляется.

Например, в марте 2022 года Центробанк из-за высокой инфляции сильно поднял ставку — 20%. Потом началось постепенное снижение — уже в мае ставка была 14%, а в сентябре — 7,5%. Центральный банк пересмотрел свой прогноз инфляции: российская экономика адаптировалась к санкциям лучше, чем планировалось.

Что даёт снижение ключевой ставки

Для экономики. Она развивается, потому что при снижении ключевой ставки деньги дешевеют. Значит, товары, услуги, машины и квартиры будут пользоваться большим спросом, компании будут больше производить и строить. Экономика будет развиваться.

Но у низкой ставки есть свой недостаток: копить в национальной валюте становится невыгодно. Люди и бизнес ищут альтернативы в других валютах — например, покупают доллары и евро. Спрос на них растёт, цена — тоже, а рубль обесценивается.

Для людей. Банкам становится выгодно занимать деньги у ЦБ, поэтому они снижают ставки по кредитам, но также и по вкладам и накопительным счетам. Люди берут больше кредитов и покупают товары.

Вкладов и накопительных счетов открывают меньше — если инфляция выше ставки, хранить деньги становится невыгодно. Лучше их потратить, купить что-то ценное (технику, одежду, автомобиль).

Для бизнеса. Кредиты для бизнеса становятся доступнее, так как снижается процент. Компании чаще берут деньги в долг, поэтому бизнес развивается быстрее.

Для рынка ценных бумаг. Процентная ставка влияет на акции и облигации .

Акции могут дать большую доходность, чем депозиты. Поэтому, когда ставка снижается, инвесторы активнее покупают ценные бумаги.

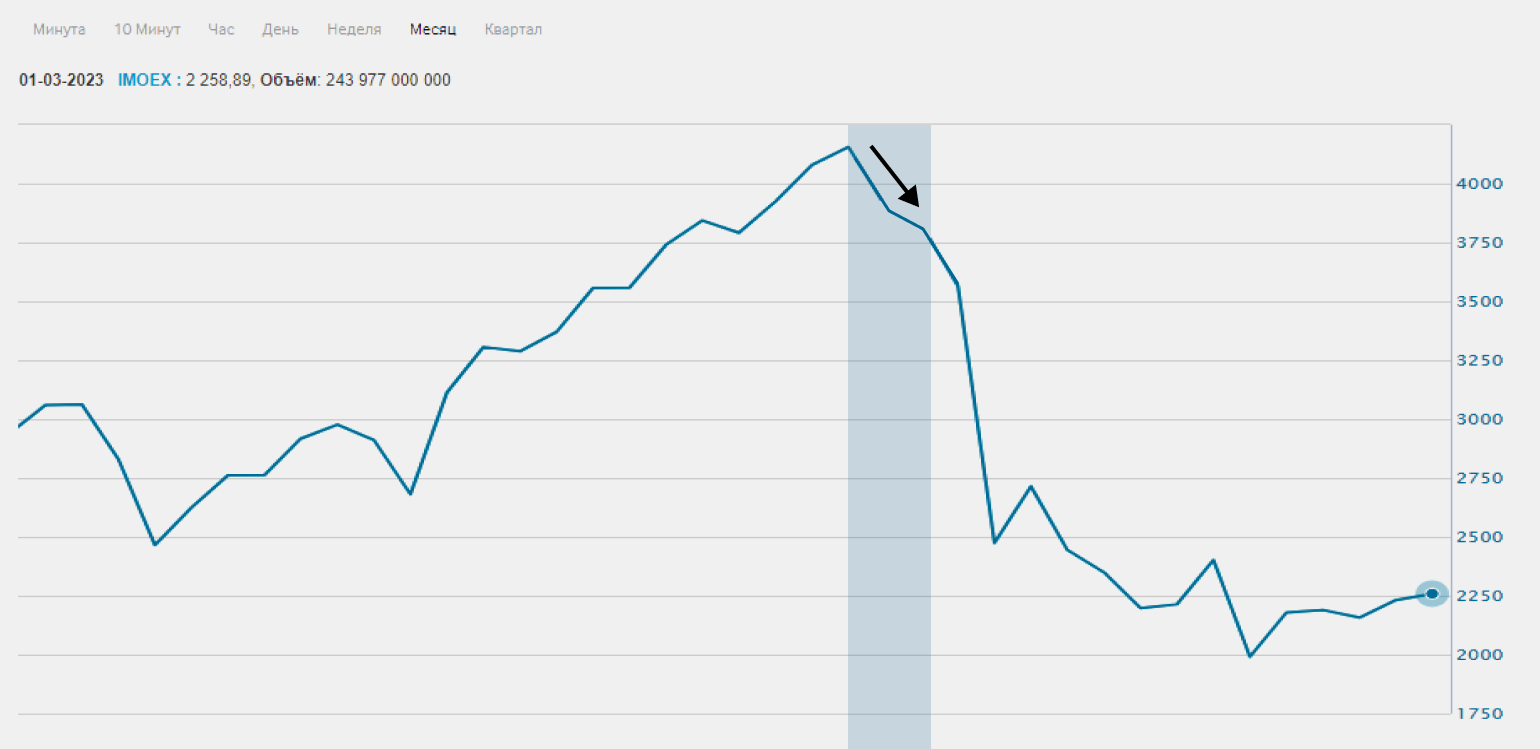

10 июня 2022 года ЦБ РФ снизил ключевую ставку с 11% до 9,5%. Инвесторы, чтобы уберечь деньги от инфляции, начали активно покупать акции. Например, индекс Мосбиржи, в который входят акции крупных российских компаний, вырос с 10 июня по 27 июня на 5,75%.

Доход по облигациям обычно чуть больше, чем ставка ЦБ. Например, если процентная ставка 8%, то облигации будут выпускаться под 9–12%.

Когда процентная ставка понижается, доходность уже выпущенных облигаций увеличивается.

Допустим, ставка была 10%, а стала 8%. У нас есть выпущенные облигации под 10–12%, а будущие станут выпускаться под 8–10%. «Старые», уже выпущенные, облигации будут расти в цене — спрос на них будет больше. Ведь инвесторам выгоднее получить 10–12% доходности, чем 8–10%. Особенно хорошо это будет видно на примере долгосрочных облигаций — их цена будет изменяться заметнее.

Но это повлечёт за собой увеличение спроса на старые облигации. Из-за этого будет расти и их цена. А доходность к погашению будет снижаться.

Например, 24 апреля 2020 года банк России снизил ключевую ставку. В то же время спрос на ОФЗ 26226 вырос — вместо 1000 рублей облигации торговались по 1115,16 рубля.

Чем грозит повышение ключевой ставки

Для экономики. Она замедляется, потому что при повышении ставки спрос на товары и услуги падает, предложение тоже. За счёт этого снижается и инфляция — товары дорожают меньше обычного.

Для людей. Проценты по вкладам и накопительным счетам растут. Копить деньги становится выгоднее. Но также дорожают кредиты, в том числе ставки по ипотеке. Поэтому люди реже берут кредиты и чаще открывают вклады.

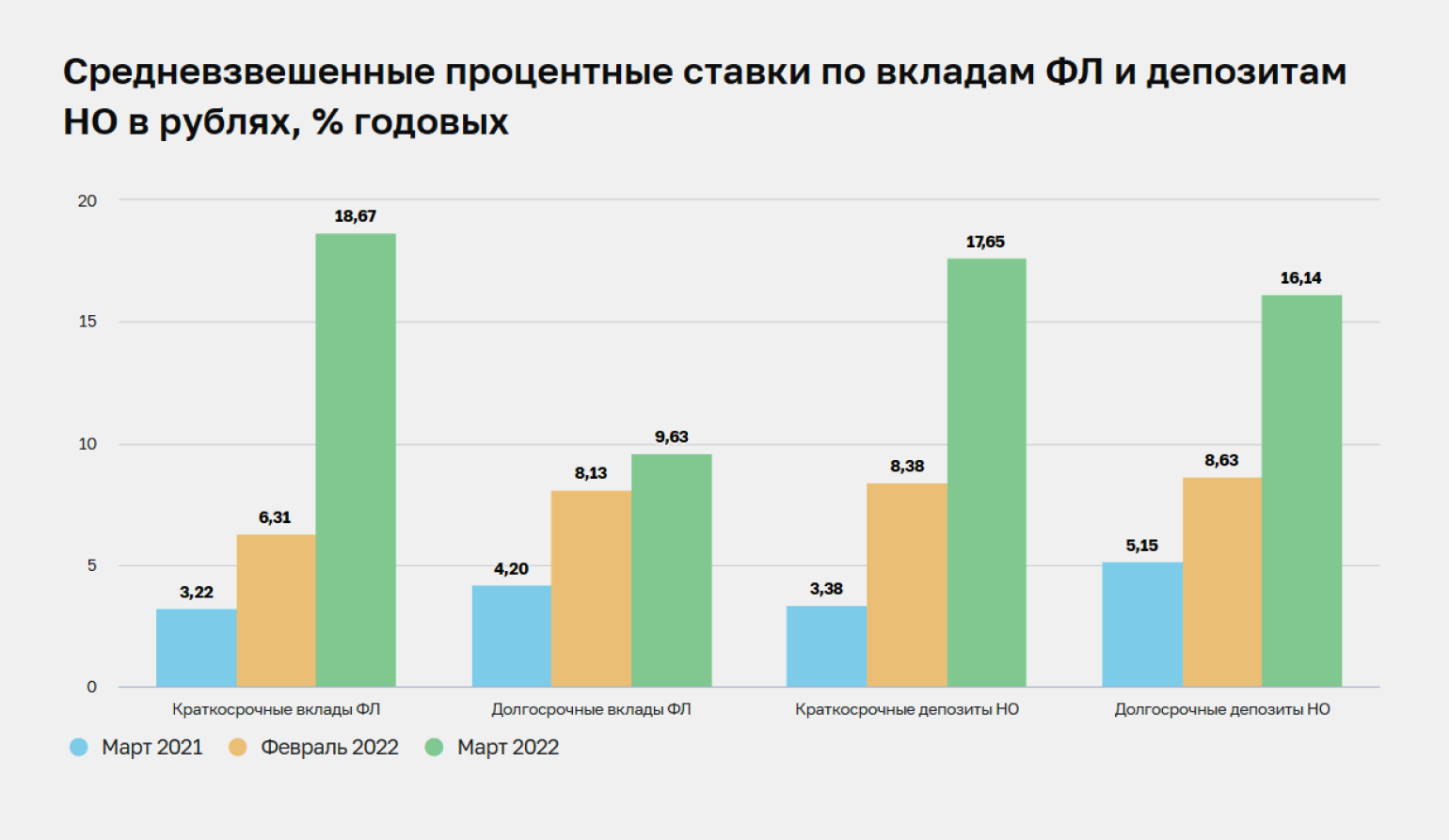

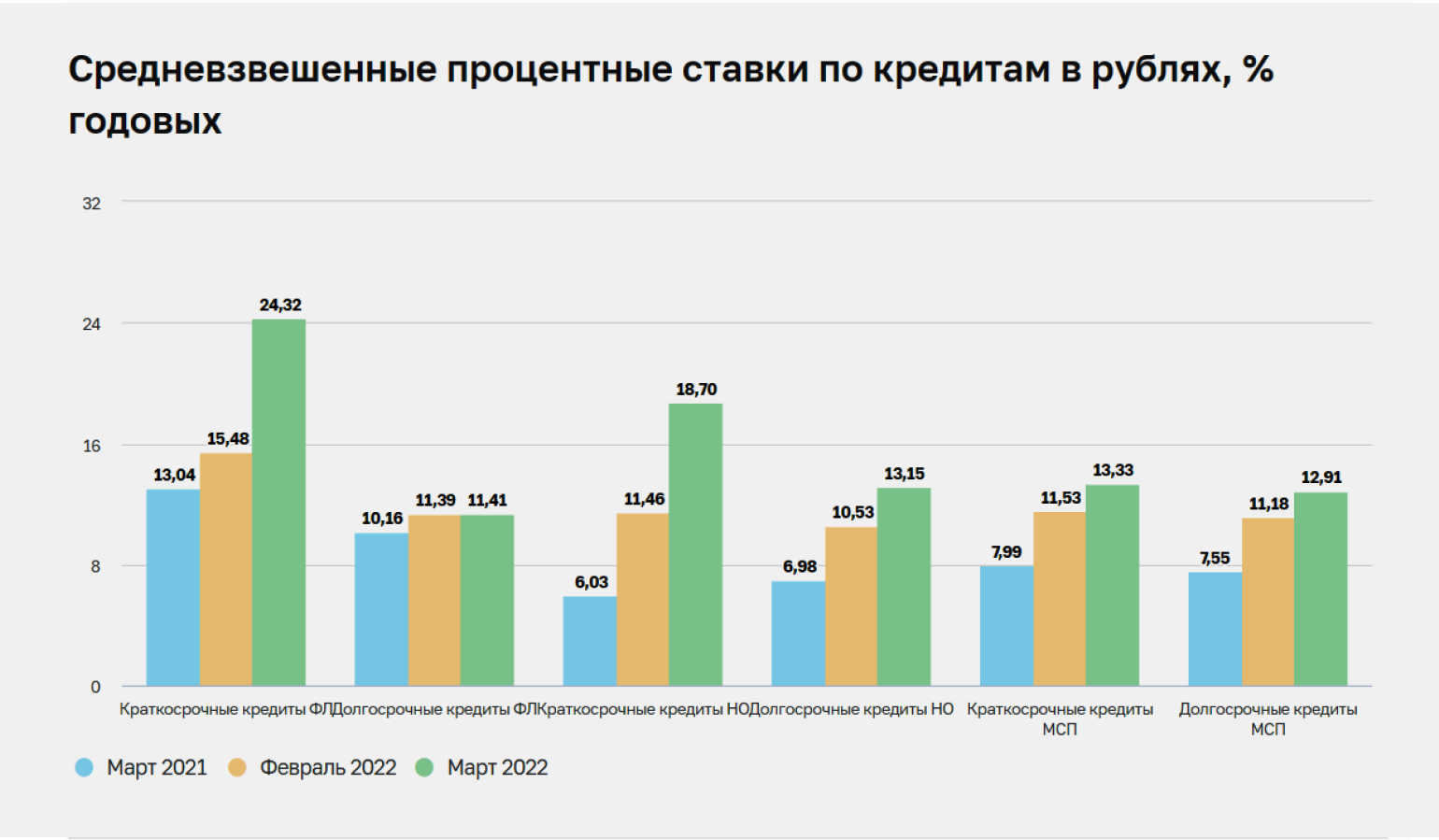

Например, в феврале 2022 года ЦБ резко повысил ставку до 20%. Проценты по вкладам тогда выросли с 6,31% до 18,67%. В то же время ставки по краткосрочным кредитам поднялись до 24,32%.

Для бизнеса. Кредиты для компаний становятся дороже. Чтобы сэкономить, бизнес тратит меньше денег на развитие. Ещё падает спрос на товары — компании вынуждены повышать цены, чтобы не работать в убыток.

Для рынка ценных бумаг. Инвесторы реже покупают акции. Зато облигации начинают пользоваться спросом.

При повышении процентной ставки особенно «страдают» компании роста. Это активно развивающиеся компании, которые вкладываются в своё развитие и инвестиции. Например, «Яндекс» или «Сбер».

Кредиты для них становятся дороже, а спрос на их продукты падает. Инвесторы понимают, что компаниям придётся непросто, и продают акции. Соответственно, цена на акции тоже падает.

Например, в декабре 2021 года индекс Мосбиржи потерял 2,09% на фоне роста ключевой ставки.

С облигациями другая история. В обычной ситуации, когда ставка, например, повышается с 6 до 7%, цены на уже выпущенные облигации падают, а их доходность к погашению увеличивается. Будущие облигации под более высокую ставку будут интереснее в плане доходности, чем уже выпущенные.

В марте 2022 года, когда процентную ставку резко подняли до 20%, выпущенные облигации резко упали в цене. Они могли стоить 40–60% от номинала , 400–600 рублей. При этом доходность достигала двузначных значений — от 20% и выше.

Если инвестор купит облигацию за 500–600 рублей, при погашении он всё равно получит 1000 рублей. Соответственно, инвестор заработает на дисконте — разнице между ценой покупки и погашения, а также на купонах. Так и получается двузначная доходность: разница в ценах + купоны.

Почему в разных странах разные ключевые ставки

Ключевые ставки различаются из-за особенностей экономики стран.

В России ключевая ставка равна 7,5%. В США 1 февраля 2023 года её повысили до 4,5–4,75%. В Еврозоне она составляет 3%, но может вырасти до 4%. А в Японии в июле 2022 года сохранили ставку на уровне −0,1%.

Ставка зависит от уровня текущей и прогнозируемой инфляции. Из-за событий 2020–2022 годов (коронакризис, нарушения цепочек поставок, конфликт в Украине) уровень инфляции в мире увеличился. Поэтому, например, процентная ставка в Европе сейчас рекордно высока. Раньше она не превышала 1%.

Резонный вопрос: а почему в России нельзя, как в Европе или США, сделать процентную ставку 1–3%?

Если держать ставку на уровне 1–3%, у государства не будет пространства для манёвра. ЦБ не сможет стимулировать рост экономики за счёт снижения ставки. Поэтому её не занижают.

Что нужно запомнить про ключевую ставку

- Ключевую ставку в России устанавливает Центральный банк. Какую ставку установят, под такой процент коммерческие банки и будут получать кредиты.

- Ставка меняется вслед за инфляцией. Если инфляция снижается, процентная ставка тоже будет снижаться. И наоборот.

- Ключевую ставку снижают, если прогнозируется снижение инфляции. При низкой ключевой ставке — дешёвые кредиты и неинтересные вклады. Это стимулирует граждан больше потреблять, а компании — больше производить и развивать экономику.

- Когда инфляция разогналась, ключевую ставку повышают. Кредиты становятся дорогими и невыгодными, а вот накопления — доходными. Граждане больше копят, компании меньше производят, и инфляция замедляется.

- Нет хорошей или плохой ключевой ставки. В каждой стране, в зависимости от состояния экономики и уровня инфляции, ставки будут разными. В течение года ставка может повышаться или снижаться, и это нормально — так контролируют экономику.

Эти материалы Skillbox Media могут быть вам полезны

- Что такое финансовая грамотность и как её повысить

- Куда девать деньги в случае потрясений: советы экспертов

- Что такое цифровой рубль и зачем он нужен

- Как работают NFT и как на них заработать

- Что такое лонг и шорт — и что лучше выбрать начинающему трейдеру

Акции — это ценные бумаги, которые обеспечивают их владельцу право на долю в бизнесе. Инвесторы зарабатывают на акциях: покупают дешевле, продают дороже.

Облигации — это долговые ценные бумаги. Инвестор как бы даёт в долг государству или бизнесу при условии, что деньги вернут с процентами. Проценты по облигациям называются купонами.

ОФЗ — облигации федерального займа. Их выпускает государство.

Номинал — сумма, которую заёмщик заплатит в конце срока действия облигации. Эта выплата называется погашением облигации.

Источник: skillbox.com