Ответ от Irina[гуру]

76АВ — НДС с авансов полученных

когда вы получаете аванс от покупателя, то исчисляете НДС с аванса, формируете счет-фактуру и включаете ее в книгу продаж Дт76АВ Кт68.2 — НДС к уплате в бюджет по ставке 18/118 9строка 140 декларации по НДС) .

Когда вы производите отгрузку покупателю в счет полученного аванса,

то НДС с аванса включается в книгу покупок (счет-фактура с тем же номером, что и включалась ранее в книгу продаж)

Дт62.1 Кт 90.1 — отгружен товар покупателю

Дт90.3 кт68.2 — выделен НДС

Дт62.2 Кт 62.1 — зачтен аванс

Дт 68.2 Кт76.АВ — НДС к возмещению из бюджета. При этом НДС к возмещению не со всей предоплаты, а только с зачтенной суммы. Поэтому если на конец периода есть сальдо на счете 62.2 авансы полученные, то сальдо по счету 76АВ = сальдо Кт62.2 *18/118

Ответ от Ѕер der Guru[гуру]

ндс с авансов наверное

Ответ от Елена Г[мастер]

Посмотрите как она там появилась

Ответ от Иван Иванов[новичек]

Начисление НДС с авансов полученных. Примеры расчета НДС с авансов

Очевидно имеется ввиду НДС с авансов?

Формирование записей книги покупок, этим восстановите НДС с авансов.

Ответ от 22 ответа[гуру]

Привет! Вот подборка тем с похожими вопросами и ответами на Ваш вопрос: На счете 76 АВ образовалась сумма, а как ее оттуда списывать?

Источник: 22oa.ru

Счёт 76ав в бухгалтерском учёте

Для налогоплательщиков ОСНО поступление предоплаты считается основанием начисления НДС, несмотря на отсутствие фактической реализации. Для учёта таких операций используется бухгалтерский счёт 76ав. Есть некоторые особенности его применения, с которыми мы разберёмся в этой статье.

Оглавление Скрыть

- Счёт бухгалтерского учёта 76 в — характеристики и проводки

- Отражение операций на счёте бухгалтерского учёта 76ав при разных ситуациях

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Счёт бухгалтерского учёта 76 в — характеристики и проводки

Начнём с того, что это активно-пассивный счёт, у которого может быть как дебетовое, так и кредитовое сальдо. По Дт счёта учитывается начисление НДС с полученных авансов, по Кт — вычеты НДС с авансов.

Аналитика счёта 76ав бухгалтерского учёта ведётся в разрезе покупателей (заказчиков), перечисляющих авансы.

Типовые проводки с участием счёта бухгалтерского учёта 76ав будут следующие:

- Дт 51 — Кт 62.02 — поступил аванс от покупателя;

- Дт 76ав — Кт 68.02 — учтён НДС с аванса;

- Дт 62.01 — Кт 90.01 — отражена выручка от реализации продукции;

- Дт 90.02 — Кт 20 — списана себестоимость продукции;

- Дт 90.03 — Кт 68.02 — отражён НДС от реализации прдукции;

- Дт 62.02 — Кт 62.01 — зачтён ранее полученный аванс;

- Дт 68.02 — Кт 76ав — НДС с аванса принят к вычету.

Нужно иметь в виду, что аванс может быть и в неденежной форме. Покупатель может оказать услугу в счёт поставки продукции или предложить свой товар (имущество). В любом случае продавцу нужно выписать счёт-фактуру на сумму полученных услуг (товара, имущества) в качестве предоплаты и включить его в книгу продаж.

Покупатель отражает перечисленный аванс на счёте 76ва. Проводки на нём учитываются зеркально.

Остаток на счёте бухгалтерского учёта 76ав в балансе отражается по состоянию на последний день отчётного периода. Он попадает в разные строки финансовой отчётности:

- дебетовое сальдо — в строку 1230 актива (“Дебиторская задолженность”);

- кредитовое сальдо — в строку 1520 пассива (“Кредиторская задолженность”).

Отражение операций на счёте бухгалтерского учёта 76ав при разных ситуациях

После получения аванса, счёт-фактуру на него нужно выписать не позже чем через 5 календарных дней, и сразу же внести в книгу продаж. Распишем дальнейшие действия продавца в зависимости от ситуации

Реализация прошла в период получения аванса

- отражает выручку от реализации (Дт 62 — Кт 90);

- начисляет НДС от реализации (Дт 90 — Кт 68);

- принимает НДС с аванса к вычету (Дт 68 — Кт 76ав).

Потом он должен показать вычет по НДС с авансов в книге покупок и указать номер счёта-фактуры, который был выписан при получении аванса.

В декларации по НДС вычет должен указываться в строке 170 раздела 3.

Реализация товара или услуги в том же периоде, что и внесение аванса, не освобождает продавца от начисления НДС с аванса.

Реализация прошла в следующих отчётных периодах

Продавец должен внести информацию о полученных суммах предоплаты и НДС с неё в графы 3 и 5 строки 70 декларации по НДС. А уже в месяц реализации делаются проводки по отражению выручки и вычету НДС.

Аванс возвращён покупателю

При отказе от покупки товара или услуги, продавец предпринимает следующие действия:

- возвращает деньги клиенту (Дт 62 — Кт 51);

- принимает НДС с аванса к вычету (Дт 68 — Кт 76ав);

- делает запись в книге покупок о вычете НДС;

- вносит информацию о вычете в строку 120 раздела 3 декларации по НДС.

Аванс перечислен третьим лицам

Покупатель по просьбе продавца может уплатить деньги в счёт предоплаты другой фирме. Это законодательно не запрещается (статья 313 ГК РФ). Такой перевод также считается авансом, и облагается НДС.

Заключается договор перевода долга, и продавец учитывает эту сумму на общих основаниях:

- Дт 60 — Кт 62 — отражён аванс, отправленный третьему лицу по договору перевода долга;

- Дт 76ав — Кт 68 — начислен НДС с аванса.

Отгрузка товара произошла до выписки счёта-фактуры на аванс

Покупатель перечислил аванс, но решил забрать товар сразу, до того как была выписана счёт-фактура. Надо ли учитывать НДС с предоплаты и учитывать его на счёте бухгалтерского учёта 76ав?

Мнение Министерства финансов РФ — не надо (письмо от 06.03.2009 №03-07-15/39, письмо от 12.10.2011 №03-07-14/99). Позиция налоговой службы — это нужно сделать (письмо от 15.02.2011 №КЕ-3-3/354 и письмо от 10.03.2011 №КЕ-4-3/3790).

Так как фискальным органом выступает ФНС России, то стоит принять мнение налоговиков, чтобы не терять время на споры и разборки с ними.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Форма 1 и 2 бухгалтерской отчётности

Форма 1 и 2 бухгалтерской отчётности Акт приёма-передачи оборудования

Акт приёма-передачи оборудования Классификатор ОКОФ 2023 с расшифровкой и группой

Классификатор ОКОФ 2023 с расшифровкой и группой Упрощённая бухгалтерская отчётность — кто может сдавать

Упрощённая бухгалтерская отчётность — кто может сдавать Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО

Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО Коды ОКВЭД для торговли на маркетплейсах

Коды ОКВЭД для торговли на маркетплейсах

- Счёт по зарплатам в бухгалтерском учёте

- Счёт 67.03 в бухгалтерском учёте

- Счёт 05 в бухгалтерском учёте

- Расчётный счёт в бухгалтерском учёте

- Затратные счета бухгалтерского учёта

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Транспортные расходы в бухгалтерском учете

- Образец справки 2-НДФЛ для сотрудника в 2022 году

- Можно ли быть самозанятым и официально работать

- Виды договоров

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Получите полный доступ к ресурсам сервиса

- 5 000 шаблонов бланков и документов

- Бесплатная сверка с налоговой

- Персонализированный налоговый календарь

- 3 бесплатных проверки контрагентов

Источник: www.moedelo.org

Как исправить 76ав

⭐ Бухучет: Добрый вечер! помогите пожалуйста с решением проблемы) ООО на ОСНО сальдо по Д76АВ, выявлена ошибка в закрытом периоде 2016 года, ошибочно указаны договора, т.е. получается что документально все закрыто, долгов по акту сверки нет (договора друг друга.

Добрый вечер! помогите пожалуйста с решением проблемы)

ООО на ОСНО сальдо по Д76АВ, выявлена ошибка в закрытом периоде 2016 года, ошибочно указаны договора, т.е. получается что документально все закрыто, долгов по акту сверки нет (договора друг друга перекрывают), но ошибка вылазит по 76АВ. Подскажите пожалуйста каким образом это можно откорректировать.

Заранее спасибо всем за ответы)

Цитата (Lena808): ООО на ОСНО сальдо по Д76АВ, выявлена ошибка в закрытом периоде 2016 года, ошибочно указаны договора, т.е. получается что документально все закрыто, долгов по акту сверки нет (договора друг друга перекрывают), но ошибка вылазит по 76АВ. Подскажите пожалуйста каким образом это можно откорректировать.

т.е. сальдо по кредиту счета 62.02 отсутствует по тем Контрагентам, по которым есть сальдо по счету 76.АВ?

Если в Налоговых декларациях всё отражено верно. Вычет применялся и ошибка носит технически характер или вы не хотите подавать уточненки, то можете списать суммы НДС, с авансов полученных текущей датой на фин.результат.

Если вычет не применялся, то можете подать уточненки. Так как вычет — это право, то можете не подавать уточненки.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

simport, спасибо за ответ, в том то все и дело что по одному договору сальдо висит по дебету 62.01 а по другому по кредиту 62.02, и по декларациям получается что не весь НДС восстановился, уточненку подавать не хочется, потому что если в том периоде править НДС то следовательно и прибыль и баланс полетят, да и НДС может уйти к возмещению чего совсем не хочется.

Цитата (Lena808): в том то все и дело что по одному договору сальдо висит по дебету 62.01 а по другому по кредиту 62.02, и по декларациям получается что не весь НДС восстановился, уточненку подавать не хочется, потому что если в том периоде править НДС то следовательно и прибыль и баланс полетят, да и НДС может уйти к возмещению чего совсем не хочется.

В бух.учете исправление делаете текущей датой (п. 14 ПБУ 22/2010) проводкой Д 62.02 К 62.01 (зачет по договору) и Д 91.02 К 76.АВ. Как это сделать в программе — это вопрос отдельной темы. Если интересует, создавайте новую тему.

Не хотите подавать уточненку на уменьшение, не подавайте, это ваше право заявлять вычеты.

Авансы полученные или выданные на налог на прибыль никак не влияют. Декларация по налогу на прибыль не уточняется в вашем случае.

Баланс также не полетит, т.к. согласно ПБУ 22/2010 в БУ ошибки исправляются текущей датой.

simport, большое спасибо за помощь.

simport, извините еще раз, а если я в этом квартале поставлю этот ндс к возмещению это будет ошибкой?

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Как аннулировать ошибочный счет-фактуру на аванс? Рассказываем на примере программы «1С:Бухгалтерия 8» редакции 3.0.

Обнаружив в текущем периоде ошибку прошлого периода, в результате которой был излишне уплачен НДС (например, из-за ошибочного признания авансом поступившей от покупателя постоплаты), налогоплательщик может исправить ее: аннулировать лишнюю регистрационную запись по ошибочному счету-фактуре в книге продаж, пересчитать налоговую базу по НДС в периоде выявления ошибки и представить уточненную декларацию по НДС. Механизм исправления указанных ошибок Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен, но в соответствии с разъяснениями ФНС России можно аннулировать ошибочные регистрационные записи с помощью дополнительных листов книги продаж.

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

Согласно пункту 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

- норма пункта 1 статьи 54 НК РФ не применяется в отношении тех ошибок, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п. 1 ст. 171 НК РФ, письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, Постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Аннулирование ошибочного счета-фактуры на аванс в «1С:Бухгалтерии 8» (ред. 3.0)

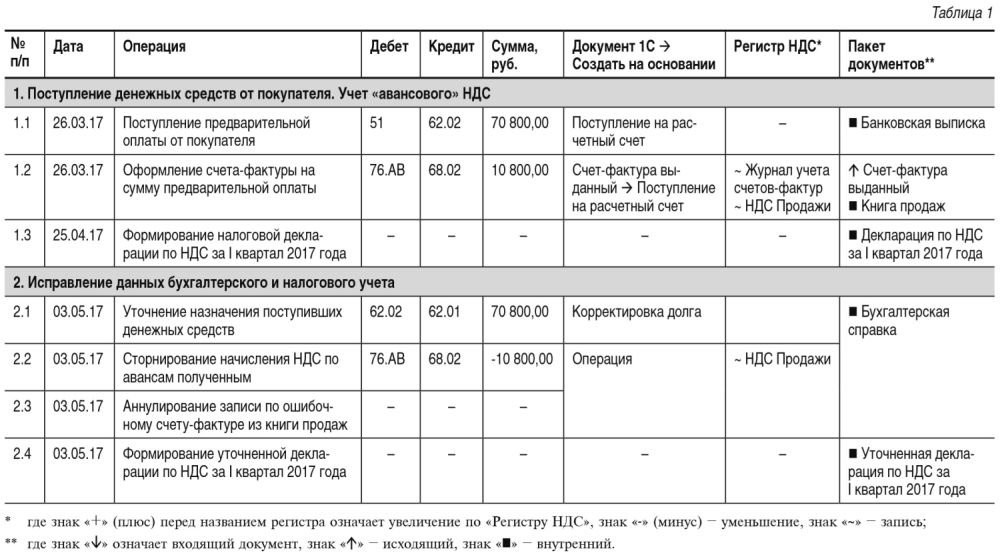

Порядок исправления данных бухгалтерского и налогового учета в программе «1С:Бухгалтерия 8» редакции 3.0, начиная от уточнения назначения поступивших денежных средств, и до формирования уточненной декларации по НДС, рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, 03.05.2017, после представления налоговой декларации по НДС за I квартал 2017 года, обнаружила факт ошибочного признания поступивших от ООО «Одежда и обувь» денежных средств авансом и, соответственно, ошибочной регистрации выставленного авансового счета-фактуры в книге продаж за I квартал 2017 года.

Организация решила внести исправления в данные бухгалтерского и налогового учета, аннулировать лишнюю регистрационную запись по счету-фактуре в книге продаж и представить уточненную налоговую декларацию по НДС за I квартал 2017 года.

Последовательность операций приведена в таблице 1.

Поступление денежных средств от покупателя. Учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи — подраздел Продажи — журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму предварительной оплаты, поступившую продавцу от покупателя.

В соответствии с пунктами 1 и 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, продавец должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты, ставка НДС и сумма НДС соответственно.

Кроме того автоматически будут проставлены:

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет на оплату, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

Счет-фактура

Данные

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения)

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения)

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения)

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения)

Строки 3 и 4 и графы 2 — 6, 10 — 11

Прочерки (п. 4 Правил заполнения)

В результате проведения документа Счет-фактура выданный будет сформирована бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленную с поступившей суммы предоплаты от покупателя в размере 10 800,00 руб. (70 800,00 руб. х 18 / 118).

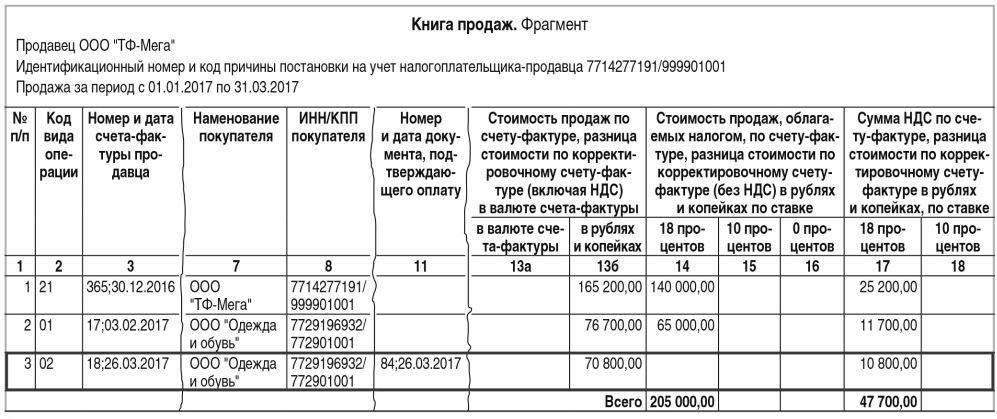

Документ Счет-фактура выданный будет зарегистрирован в регистре накопления НДС продажи. На основании записей регистра НДС Продажи формируется книга продаж за I квартал 2017 года (раздел Продажи — подраздел НДС) (см. рис. 1).

Рис. 1. Книга продаж за I квартал 2017 года

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Выставленный при получении предварительной оплаты счет-фактура регистрируется в книге продаж за I квартал 2017 года (рис. 1).

Сведения из книги продаж отражаются в Разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Поступившие от покупателя 26.03.2017 денежные средства были ошибочно признаны предварительной оплатой по договору № 25 от 01.03.2017, а не оплатой товаров, отгруженных покупателю 03.02.2017 по договору № 15 от 01.02.2017.

Согласно пункту 5 Положения по бухгалтерскому чету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Регистрация операции 2.1 «Уточнение назначения поступивших денежных средств» производится с помощью документа Корректировка долга (раздел Продажи — подраздел Расчеты с контрагентами).

В документе Корректировка долга указываются следующие значения:

Поле

Данные

Источник: oshibkami.ru