Сущность калькулирования, как способ метода бухгалтерского учета, состоит в исчислении в денежном выражении затрат организации на приобретение (заготовку) и изготовление определенного вида материальных ценностей (производства работ, оказание услуг) и расходов на их реализацию (сбыт).

С другой стороны калькулирование является базой для другого элемента метода бухгалтерского учета – оценки. Калькуляционные расчеты оформляются в виде документа, содержащего перечень статей, из которых складывается себестоимость. Поэтому этот документ (в практике называемый калькуляцией) служит основанием для денежной оценки соответствующих объектов учета.

Более детально рассмотрим данный способ метода бухгалтерского учета применительно к калькулированию себестоимости продукции. Этот процесс включает ряд этапов:

· распределение затрат между объектами калькулирования;

· определение себестоимости отдельных изделий, работ, услуг, приобретения материалов и др.;

· отражение себестоимости изделий в калькуляции;

Чем отличается калькулирование от себестоимости

· контроль выполнения плана по себестоимости и сопоставление отчетной себестоимости с нормативной, предыдущих периодов;

· определение результатов работы и резервов снижения себестоимости.

Таким образом, калькулирование – это группировка и распределение затрат между объектами калькуляции, исчисление их фактической себестоимости для контроля выполнения плана, определения результатов работы коллектива и выявление резервов повышения эффективности производства.

В данном определении речь идет об определении фактической себестоимости, то есть составлении фактической калькуляции. Кроме фактической калькуляции бухгалтерия использует (но сама не составляет) другие виды калькуляций: плановую, нормативную. В бухгалтерии могут использоваться также плановые и нормативные хозрасчетные калькуляции подразделений организации – цеха, участка, бригады, которые составляются по ограниченному виду затрат (в зависимости от работы данного подразделения). В таком же разрезе в хозрасчетных целях составляется бухгалтерией и хозрасчетные калькуляции фактической себестоимости.

Кроме себестоимости изделия может исчисляться себестоимость нормо-часа, нормо-комплекта и др.

Современная организация представляет собой сложный комплекс, состоящий из различных видов производств (основного, вспомогательного) и включающий разные виды деятельности (изготовление продукции, ремонт собственного оборудования и др.). Поэтому первоочередным этапом калькулирования является группировка затрат.

Прежде всего все затраты организации подразделяются по видам деятельности:

· По основной деятельности – это затраты, включаемые в издержки производства продукции основной деятельности;

· Затраты на капитальные вложения – на строительство зданий, капитальный ремонт основных средств. Эти затраты организации на продукцию по основной деятельности не включаются.

По экономической роли в процессе производства затраты делятся на основные и накладные:

Калькулирование себестоимости продукции в промышленности. Презентация дисциплины

· Основные — затраты, непосредственно связанные с технологическим процессом производства;

· Накладные — затраты, связанные с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные).

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные:

· Прямые — затраты, которые связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и др.;

· Косвенные — затраты, которые не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно, условно.

По отношению к объему выделяют переменные и условно-постоянные затраты:

· Переменные — расходы, размер которых изменяется пропорционально изменению объема производства продукции;

· Условно-постоянные — расходы, размер которых почти не зависит от изменения объема производства продукции.

По составу (однородности) затраты бывают одноэлементные и комплексные:

· Одноэлементные — затраты, состоящие из одного элемента (заработная плата, амортизация и т.д.);

· Комплексные — затраты, состоящие из нескольких элементов (общепроизводственные и общехозяйственные расходы, в состав которых входят и заработная плата и износ здания и др.).

По участию в процессе производства затраты делятся на производственные и внепроизводственные:

· Производственные — расходы, связанные непосредственно с процессом производства продукции на предприятии;

· Внепроизводственные (коммерческие) — расходы, связанные с реализацией продукции покупателям.

Производственные и внепроизводственные расходы образуют полную себестоимость товарной продукции.

По эффективности выделяют затраты производительные и непроизводительные:

· Производительные — затраты на производство продукции установленного качества при рациональной технологии и организации производства;

· Непроизводительные расходы являются следствием недостатков в технологии и организации производства.

Исходя из экономического содержания затраты группируются по экономическим элементам и калькуляционным статьям.

Группировка по элементам используется в общеэкономических расчетах. Она позволяет выявлять совокупные материальные затраты, перенесенные на вновь созданный продукт, а также затраты живого труда. По этой группировке составляются плановая смета и отчет по фактическим затратам на производство.

По экономическим элементам затраты классифицируются:

· материальные затраты (за вычетом стоимости возвратных отходов);

· расходы на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

Подразделение затрат по статьям калькуляции используется для аналитического учета производства и калькуляции себестоимости продукции.

Классификация затрат по калькуляционным статьям:

1. Сырье и материалы;

2. Возвратные отходы (вычитаются);

3. Покупные изделия и полуфабрикаты;

4. Топливо и энергия на технологические цели;

5. Амортизация основных средств;

6. Основная заработная плата производственных рабочих;

7. Дополнительная заработная плата производственных рабочих;

8. Отчисления на социальные нужды;

9. Расходы на подготовку и освоение производства;

10. Общепроизводственные (цеховые) расходы;

11. Общехозяйственные (заводские) расходы;

12. Потери от брака;

13. Прочие производственные расходы;

14. Коммерческие расходы.

Итог первых 13 статей образует производственную себестоимость продукции, а итог всех 14статей — полную себестоимость продукции.

Классификация по экономическим элементам необходима на этапе планированияс целью выявления необходимого количества материальных, трудовых и денежных ресурсов, классификация по калькуляционным статьям — для определения фактических затратна производство единицы продукции.

Контрольные вопросы по теме №6:

1. Сущность и значение стоимостного измерения в бухгалтерском учете.

2. Понятие стоимости товара, оценки и цены.

3. Содержание и значение переоценки хозяйственных средств.

4. Сущность и основные принципы оценки.

5. Калькулирование, как элемент метода бухгалтерского учета.

6. Классификация затрат по экономической роли в процессе производства. Классификация затрат по способу включения в себестоимость продукции. Классификация затрат по участию в процессе производства.

7. Классификация затрат по экономическому содержанию.

8. Сущность, значение и группировка затрат по элементам.

9. Сущность, значение и группировка затрат по статьям калькуляции.

10. Особенность и значение учета затрат по элементам и статьям калькуляции.

Источник: studopedia.su

Что такое калькулирование

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, какие действия скрываются за этим термином, и негодует по поводу стереотипа изображать бухгалтера с калькулятором.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Сегодня начну со стариковского брюзжания, вызванного периодическим погружением в маркетинг. Если погуглить картинки по слову «бухгалтер», вы увидите кучу улыбающихся девушек, почти каждая из которых держит в руке калькулятор. Жуткий штамп! И это в эпоху интеграции приложений по API, облачного бухгалтерского софта, роботов и искусственного интеллекта в бухгалтерии.

Калькулятор, блин! Улыбаются они!

Меж тем, в бухгалтерии есть должность «бухгалтер-калькулятор». Чаще всего она встречается в общепите, но и в других отраслях тоже водится. И это не сотрудник, который быстрее всех считает в уме. И не самая улыбчивая девушка, освоившая работу с одноимённым прибором. Калькулятором называют бухгалтера, который занимается калькулированием себестоимости.

Калькулирование (Cost Calculation) — это определение стоимости актива путем сложения затрат на него.

Пример 1.

Верну на арену ООО «Уральские баристы», которого незаслуженно давно не было в моих примерах. Оно покупает кофейные зёрна и варит из них кофе. Стоимость зёрен на один стаканчик и самого стаканчика — 50 руб. Месячная зарплата баристы (с отчислениями в социальные фонды) — 70 000 руб. Аренда точки с кофемашиной — 80 000 руб. За месяц продано 1000 стаканчиков кофе.

Сколько составила себестоимость одного стаканчика?

Себестоимость продаж: 50 руб. / стаканчик * 1000 стаканчиков + 70 000 + 80 000 руб. = 200 000 руб.

Себестоимость одного стаканчика: 200 000 руб. / 1000 стаканчиков = 200 руб. / стаканчик.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Обычно в производстве калькулирование сложнее: нужно учитывать распределение косвенных затрат по видам продукции и влияние незавершённого производства. Первое рассматривать не буду, чтобы пост не вышел слишком длинным, а вот второе объясню на примере.

Пример 2.

К началу месяца баристы намололи зерен на 200 стаканчиков, зёрна стоили 8 000 руб. Этот перемолотый, но не сваренный кофе — остаток незавершённого производства. Кроме кофе баристы делают печеньки, поэтому стоимость зёрен — единственные прямые затраты на кофе, и незавершённое производство калькулятор оценивает по ним. Это один из вариантов оценки, предусмотренных ФСБУ 5/2019 «Запасы». На конец месяца осталось перемолотого кофе на 100 стаканчиков, стоимостью 4 000 руб, — это остаток незавершённого производства, который станет готовым кофе в следующем месяце.

Себестоимость продаж: 8 000 руб. + 200 000 руб. — 4 000 руб. = 204 000 руб.

Чаще о калькулировании говорят в контексте формирования себестоимости продукции, работ или услуг, но при поступлении активов извне используется этот же прием.

Пример 3.

ООО «Рога и копыта» приобрело станок для полировки копыт за 500 000 руб. Доставка «Петровичем» до цеха обошлась в 10 000 руб. Чтобы начать эксплуатировать станок, нужно поставить его на фундамент и настроить. Зарплата рабочих, обязательные страховые взносы с неё и материалы для монтажа потянули ещё на 80 000 руб. После осуществления всех этих затрат на балансе компании появился объект основных средств. Чтобы скалькулировать его стоимость, нужно сложить затраты:

500 000 руб. + 10 000 руб. + 80 000 руб. = 590 000 руб.

Готовый к эксплуатации станок обошелся компании к эту сумму, а не в 500 000 руб., уплаченные поставщику.

В качестве резюме поста вернусь к картинкам с улыбчивыми девушками, освоившими новинку инженерной мысли шестидесятилетней давности. Девушки, владеть калькулированием нужно. Это открывает новые горизонты в профессии. Владеть калькулятором — хобби типа верховой езды. Винтажно, экзотично, но в работе не пригодится.

Надо более другие навыки прокачивать.

А маркетологам, которые плодят такие картинки, — фу-фу-фу!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

- #бухгалтерский учет

- #главный бухгалтер

- #учет затрат

- #калькулирование себестоимости продукции

- #бухгалтерская отчетность организации

- #мое дело

- #Мое Дело.Бюро

- #ФСБУ

- #бухгалтерский ликбез

- #Переводчик с бухгалтерского

Источник: www.klerk.ru

Калькуляция себестоимости

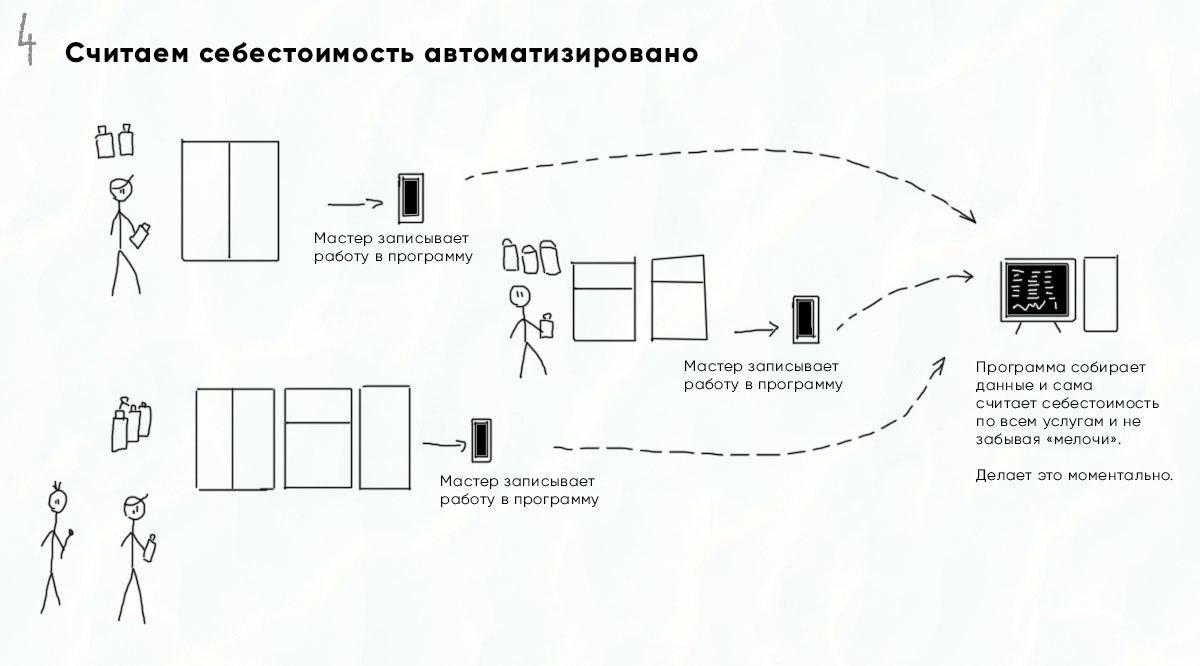

Разбираемся, что такое и зачем нужна калькуляция себестоимости при автоматизации управленческого учёта и бизнес-процессов. Спойлер! Калькуляция — это поиск себестоимости. И если вам нужно автоматизировать себестоимость, то это, конечно, к нам!

Калькуляция в управленческом учёте — это определение затрат в денежной форме на единицу продукции или услуги. Проведя калькуляцию, можно найти плановую и фактическую себестоимость — это используется в бухгалтерском учёте. Но нам бухгалтерский неинтересен, поэтому будем использовать его при автоматизации программы лояльности поиске путей оптимизации издержек.

Калькуляция себестоимости помогает найти и сократить материальные и трудовые ресурсы. В частности, это поможет руководителю грамотно управлять бизнесом.

Чем калькуляция отличается от себестоимости

Калькуляция — это процесс определения затрат, на производство единицы продукции.

Себестоимость — денежная стоимость различных ресурсов, применяемых для производства единицы продукции. В неё входит: сырьё, энергия, оплата труда и тому подобные статьи, в зависимости от технологических особенностей производства или оказания услуги.

Проще говоря, калькуляция — это процесс поиска себестоимости.

Виды и методы калькуляций себестоимости

Виды калькуляций различают плановую и фактическую. Плановая, кстати, делится на нормативную и проектную.

Плановая калькуляция — считаем себестоимость до производства или оказания услуги. То есть предприниматель должен заранее определить, какие будут статьи расходов, и определить их в денежном эквиваленте. Так можно делать на СТО, чтобы клиент знал примерную стоимость ремонта или в транспортно-логистической компании, чтобы собственник понимал стоимость перевозки груза, и мог предложить клиенту такие условия, при которой все будут в выигрыше.

Нормативная калькуляция используется на тех предприятиях, где есть стандарты и нормы. В частности, строительство, различные сервисные центры. Поэтому СТО выгодно разработать нормочасы ремонта автомобилей. Например, по ним можно рассчитать стоимость ремонта у автомобиля.

Проектная калькуляция используется там, где заказ «нестандартен». Например, если в СТО приезжает модифицированный автомобиль «после прокачки», и стандартные нормочасы не подходят.

Сметная себестоимость — частный случай плановой нормативной калькуляции, кстати, определяется по разовым заказам и изделиям.

Отчётная калькуляция и она же фактическая себестоимость. Проводится после завершения работ, как следствие, у нас все расходы уже подсчитаны. При автоматизации себестоимости, мы в Интерлогике, внедряем учёт так, чтобы эти расходы записывались контекстно.

- простой,

- нормативный,

- позаказный,

- попередельный,

- попроцессный.

Позаказный метод — применяется на производствах индивидуальных заказов или мелкосерийных, например: производство типовых дверей, мебели, швейное производство и прочее. Учитывается заказ с индивидуальным номером, кстати, часто используют спецификации.

На каждый заказ открывают карту, в ней учитывают расходы в денежном виде. Как следствие, это позволяет выделить издержки производства по каждому заказу.

Попередельный метод — используется на производствах, где сырьё в процессе производства проходит ряд переделов, то есть из сырья появляется полуфабрикат, а потом уже готовое изделие или изделия. Сначала определяют себестоимость всей продукции, а затем отдельной единицы.

Попроцессный метод — затраты учитываются отдельными стадиями производства или в целом по производственному процессу.

Как проводится калькуляция себестоимости продукции

Каждая организация самостоятельно определяет методику расчёта себестоимости. В зависимости от особенностей изготовления продукции, использования оборудования будет своя калькуляция себестоимости. Зависит от того, какой вид калькуляции нас интересует: плановый или фактический, или оба сразу. Кроме того, калькуляция себестоимости зависит от того, считаем мы производственную себестоимость или полную.

Производственная – сумма производственных затрат конкретного отдела или цеха, который участвовал в производстве, а также затраты на управление-администрацию и дополнительные расходы.

Полная – сумма производственной себестоимости и расходов на продажу продукции.

Калькуляционные статьи

- сырьё,

- комплектующие,

- зарплата,

- начисления на зарплату,

- общепроизводственные и общехозяйственные расходы за вычетом возвратных,

- коммерческие.

Пример калькуляции себестоимости

- Сырьё. Учитываем затраты на лестницу. Скорее всего, удобнее считать на каждую лестницу, но если лестницы типовые, то придётся считать на ступеньку или метр. Считаем не только дерево, но и лак, краску, саморезы и прочие вещи.

- Электроэнергия. Считаем её для освещения рабочих поверхностей, работы оборудования, монтажа.

- Зарплаты. Определить для каждого сотрудника за заказ, а потом делим на количество лестниц. Сюда же входят доплаты.

- Ремонт и амортизация.

- Целевые траты: зарплата руководителя, аренда. Эти расходы делим на лестницы.

- Коммерческие траты. Реклама, доставка и прочие расходы, также делим на количество лестниц.

Источник: interlogika.ru