Процесс выпуска продукции, происходящий на предприятиях, которые занимаются изготовлением товара, выполнением работ и оказанием услуг, представляет собой процесс воздействия рабочими с помощью средств труда на предметы труда с целью получить готовое изделие.

Процесс производства формирует материальные блага для личного и производственного использования (потребления) с соединением труда и средств производства для изготовления готовой продукции.

Понятие полного процесса производства предполагает переход издержек с этапа заготовки материально-производственных запасов на этап производственной деятельности, которая относится к изготовлению готовой продукции, незавершенного производства и полуфабрикатов собственного изготовления.

Бухгалтерский учет процесса производства прямо отражает затраты на производство продукции (работ, услуг) через осуществление контроля за целесообразности и эффективности затрат, исчисление себестоимости, товаров и услуг) и через сравнение их фактической и плановой себестоимости определяет финансовый результат процесса (экономия или перерасход).

Процесс производства

Основные задачи бухучета процесса производства представлены:

- документальным оформлением и своевременным отражением в учете всех издержек производства;

- контролем использования материальных, трудовых и финансовых ресурсов по установленным указам, нормам, нормативам и сметам;

- правильным расчетом фактической себестоимости выпускаемых изделий (работ, услуг).

Основные факты хозяйственной жизни, которые происходят в ходе выпуска изделий включают в себя:

- отпуск в производство материальных ресурсов, в том числе их использование;

- начисление зарплаты сотрудникам за выпуск товара, расчет и осуществление перевода страховых взносов;

- начисление амортизации основных фондов и нематериальных активов;

- формирование прочих затрат производства;

- производство готовых изделий, их передача на склад и принятие к учету;

- расчет себестоимости произведенного товара.

В результате учета производственных затрат бухгалтера производит операции, в процессе которых вычисляется себестоимость выпущенной продукции, переданной на склады и принятой на учет.

Бухгалтерские операции при учете производственного процесса

Для предприятий, которые выполняют работы и оказывают услуги, производственные процессы завершаются сдачей заказчикам выполненных работ и оказанных услуг. При этом их фактическую себестоимость списывают прямо на счет реализации.

При использовании эффективной и точной организации учета процесса выпуска товара, необходимо разделять учет затрат по видам производства, осуществляя классификацию всех затрат на прямые и косвенные и их включение в себестоимость продукции (работ и услуг).

Сложность и значимость производственных процессов в хозяйственной деятельности предприятий, включая разные виды и типы произведенных затрат, потребовали использовать разные группы производственных счетов. Эти счета используются при учете основного и вспомогательного производства, обслуживающих производств и хозяйств:

- сч. 20 «Основное производство»;

- сч. 23 «Вспомогательное производство»;

- сч. 25 «Общепроизводственные расходы»;

- сч. 26 «Общехозяйственные расходы»;

- сч. 28 «Брак в производстве»;

- сч. 97 «Расходы будущих периодов»;

- сч. 96 «Резервы предстоящих расходов».

Основное производство занимается выпуском профильной продукции предприятия, а осуществленные в связи с этим издержки бухгалтера учитывают на 20 счете («Основное производство»).

Что касается вспомогательного производства, то оно, главным образом, обслуживает основные цеха для формирования благоприятных условий работы. К вспомогательному производству можно отнести котельную, собственную электростанцию, ремонтный, транспортный цех и др. Издержки этого типа производства бухгалтерия принимает к учету на 23 счете («Вспомогательное производство»).

Аналитический учет затраты, которые формируются на 20 и 23 счете, подразделяет по цехам, типам изделий, этапам обработки, заказам. На протяжении отчетного периода эти счета аккумулируют прямые затраты, которые непосредственно относятся к выпуску определенных типов изделий, работ и услуг. Косвенные расходы, относящиеся к обслуживанию производства и управлению, на протяжении отчетного периода должны быть учтены на собирательно-распределительных счетах 25 и 26 («Общепроизводственные расходы» и «Общехозяйственные расходы»).

По дебету 25 счета формируются цеховые затраты, которые включают:

На конец периода сформированные по дебету счета затраты необходимо распределить и списать в дебет счетов «Основное производство» и «Вспомогательное производство».

26 счет предназначен для текущего учета и контроля исполнения смет некоторых затрат, в число которых включены:

Сформированные за период издержки должны быть распределены в соответствии с объектами учета и списаны в дебет 20 или 23 счета (если изделия реализуются на сторону) или непосредственно на 90 счет.

Формирование себестоимости

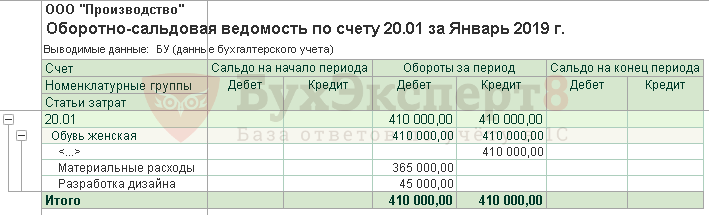

За счет ежемесячного распределения и списания косвенных расходов на калькуляционных счетах 20 и 23 на конец месяца формируется фактическая производственная себестоимость выпускаемых изделий, работ, услуг.

Когда предприятие осуществляет выпуск продукции, то ее фактическая производственная себестоимость должна быть списана с кредита счетов или 23 на 43 счет («Готовая продукция»). Издержки по выполненным работам и услугам необходимо списать со счетов учета процесса производства 20 и 23 на 90 счет.

В случае, когда фактический выпуск товара и его передача на склады, а часто и отгрузка потребителям, проводится в течение месяца, при неизвестной величине себестоимости, текущий учет принимает готовую продукцию по учетной (условной) стоимости. Когда в конце месяца все затраты собраны, происходит расчет фактической производственной себестоимости изделий. Она может значительно отличаться от учетной стоимости, образуя калькуляционную разницу, использовать с целью корректировки фактической себестоимости определенным образом.

Когда фактическая производственная себестоимость оказывается выше, чем учетная себестоимость, то формируют дополнительную запись на сумму разницы с помощью бухгалтерской проводки:

Дт 43 («Готовая продукция») — Кт 20 («Основное производство»).

Когда фактическая себестоимость оказывается ниже, чем учетная, то необходимо производить сторнировочную запись:

Дт 43 — Кт 20.

Фактическая себестоимость калькулируется с помощью определения суммы всех затрат (прямых и косвенных), которые собираются на 20 счете за рассматриваемый период. К полученной сумме прибавляется остаток незавершенного производства на начало периода и вычитается сумма остатка незавершенного производства на конец периода.

Сумма прямых затрат должна быть включена в себестоимость определенного типа изделий непосредственно на момент их осуществления. Для этого необходимы данные первичных документов. Косвенные затраты отражаются в течение месяца на собирательно-распределительных счетах, а в дальнейшем распределяются между объектами калькулирования на конец месяца. Для проведения этих расчетов необходимо:

- исчисление базы распределения, включая сумму основных затрат на производство по каждому типу изделий, а также общую сумму основных производственных затрат;

- исчисление суммы общепроизводственных расходов (ОПР) и общехозяйственных расходов (ОХР), которые подлежат распределению с помощью суммы затрат, собранных по дебету сч. 25 и сч. 26;

- расчет показателя распределения ОПР и ОХР с помощью нахождения отношения их суммы к базе распределения (например, общую сумму основных производственных издержек);

- исчисление сумм ОПР и ОХР, которые относятся на каждый вид изделий с помощью умножения соответствующего коэффициента на сумму основных издержек на выпуск каждого вида.

Для текущей оценки готовых изделий в качестве элемента учетной политики предприятие может выбирать нормативную (плановую) себестоимость, при этом на 43 счете должна быть отражена нормативная стоимость изделия, а отклонения могут быть выявлены на 40 счете («Выпуск продукции») и быть списаны непосредственно на счет реализации изделий:

Дт 43 «Готовая продукция» — Кт 40 «Выпуск продукции (работ, услуг)» — на нормативную себестоимость продукции.

Дт 40 — Кт 20 «Основное производство» — списание затрат на фактическую себестоимость выпущенной продукции.

Дт 90 «Продажи» — Кт 40 — обычная запись или методом «красное сторно», формируется на разницу между нормативной и фактической стоимостью. Сч. 40 «Выпуск продукции» не имеет сальдо на конец месяца и подлежит закрытию.

Источник: zaochnik-com.com

Учет производства в 1С 8.3 Бухгалтерия

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Варианты учета готовой продукции в 1С

Перед настройкой производственного учета в 1С 8.3 необходимо определиться, как будет рассчитываться себестоимость.

Расчет себестоимости в 1С зависит от использования плановой себестоимости и субконто Продукция . В 1С возможен расчет:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами;

- без плановых цен;

- с плановыми ценами.

- долю распределения прямых расходов;

- стоимость продукции в течение месяца до момента расчета фактической себестоимости.

Настройки производственного учета в 1С — для чайников пошагово

Учетная политика по БУ

Настройка учетной политики для целей БУ задается в разделе Главное — Настройки — Учетная политика .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

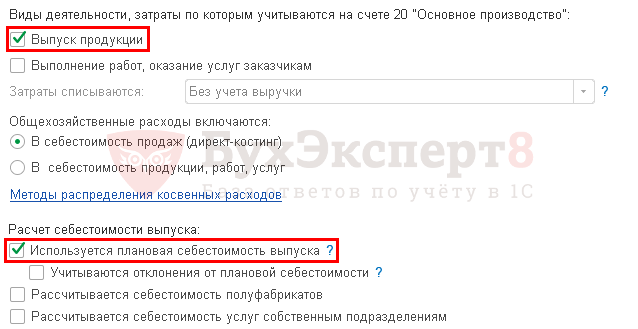

При производстве установите флаг Выпуск продукции при настройке Видов деятельности, затраты по которым учитываются на счете 20 «Основное производство» .

А также определите настройку списания общехозяйственных затрат и использования плановой себестоимости в 1С.

Установка плановой стоимости

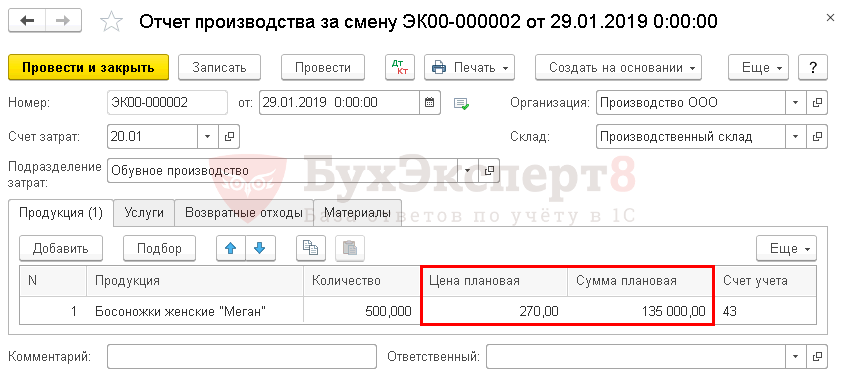

Если не делаете предварительную установку плановых цен ГП (или полуфабрикатов), задайте цену вручную в документе Отчет производства за смену.

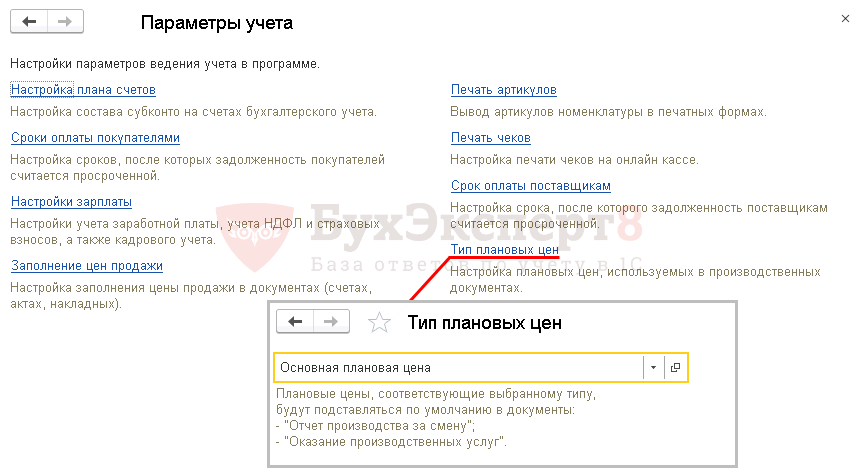

Тип плановых цен определите в разделе Администрирование — Настройки программы — Параметры учета — ссылка Тип плановых цен .

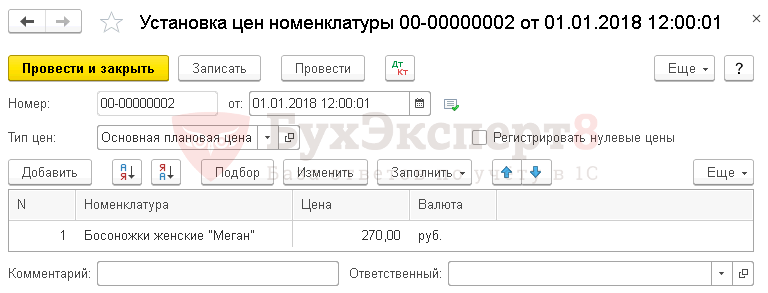

Установите плановую цену документом Установка цен номенклатуры в разделе Склад — Цены — Установка цен номенклатуры .

- Установка плановой цены выпуска продукции

- Установка цен номенклатуры

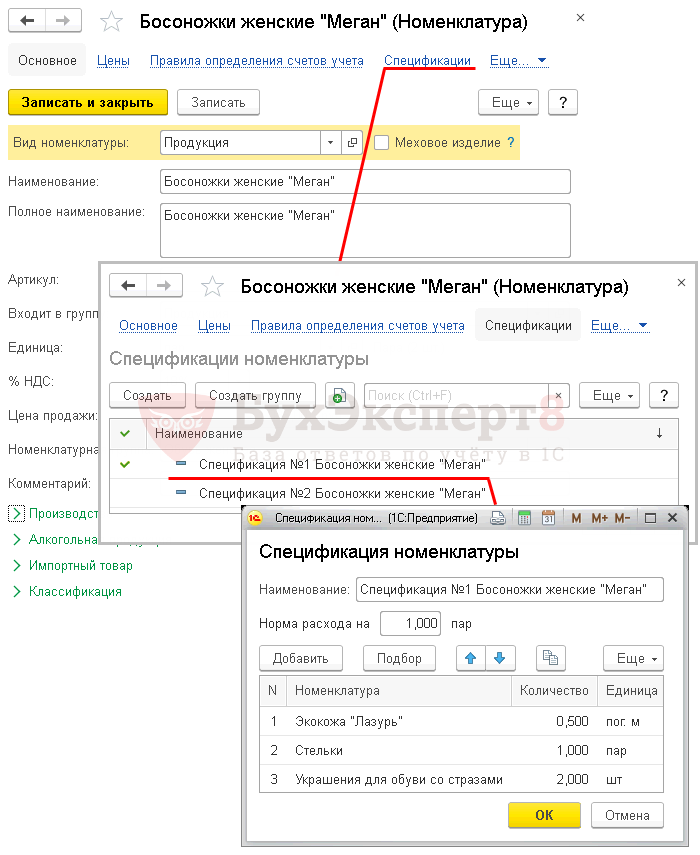

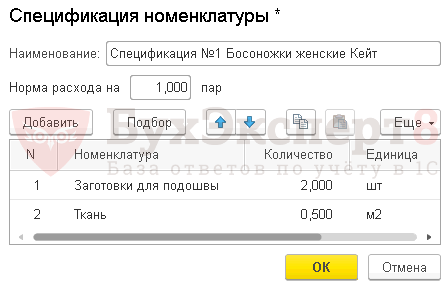

Определение спецификации

Для автоматического заполнения материалов на производство продукции в 1С рекомендуется вводить спецификации по их списанию на единицу продукции.

Задайте спецификацию номенклатуры в карточке номенклатуры по ссылке Спецификации в разделе Справочники – Товары и услуги — Номенклатура .

Выпуск продукции в 1С 8.3 Бухгалтерия последовательность

В 1С выпуск продукции можно отразить двумя способами:

- со списанием материалов по спецификации:

- выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену .

- выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену ;

- отпуск материалов в производство оформляется документом Требование-накладная , выпуск — документом Отчет производства за смену .

Производство продукции в 1С без спецификации пошагово

Рассмотрим производство в 1С 8.3 для чайников пошагово на примере.

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

- экокожа «Лазурь» — 250 пог. м.;

- стельки — 500 пар.;

- украшения для обуви со стразами — 1 000 шт.

- босоножки женские «Кейт» — 230 руб./пара;

- босоножки женские «Меган» — 270 руб./пара.

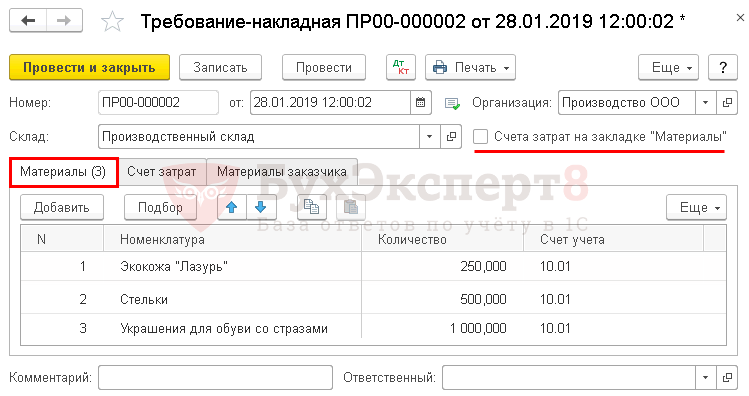

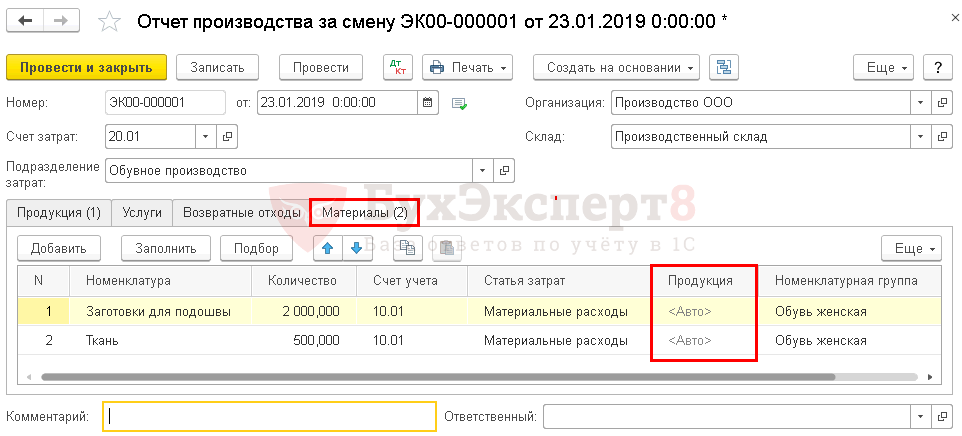

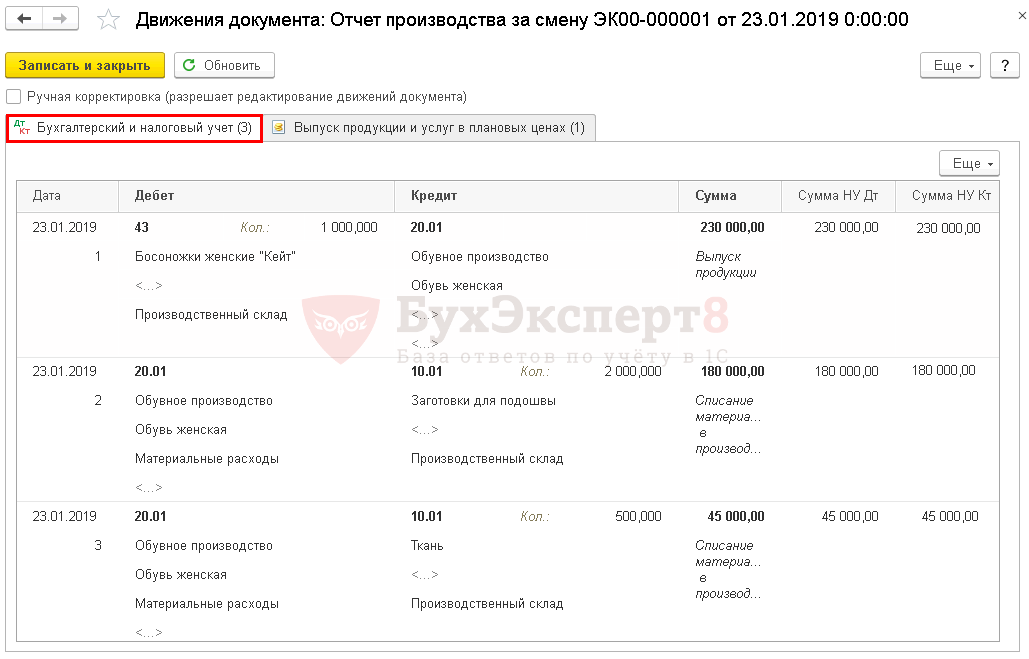

Списание материалов в производство

Списание материалов под выпуск продукции в 1С Босоножки женские «Меган» оформите документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные .

Флажок Счет затрат на закладке «Материалы» снимите. Аналитику субконто Продукция на счете 20.01 можно заполнить только на вкладке Счет затрат .

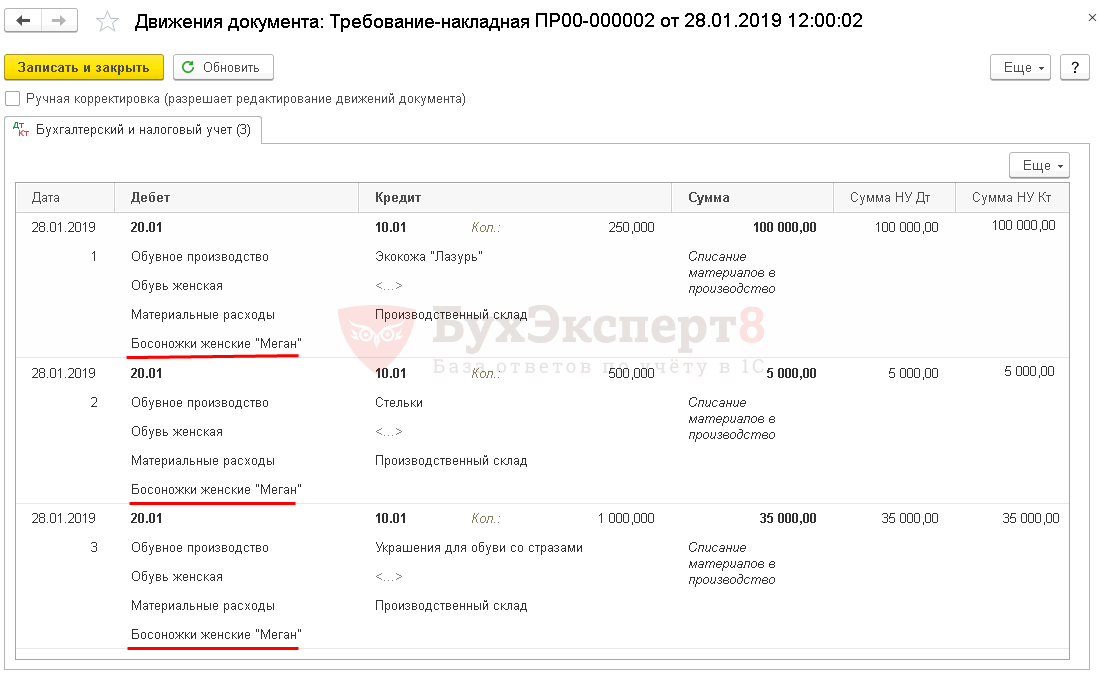

Проводки

Аналогично оформляется списание материалов для производства продукции Босоножки женские «Кейт».

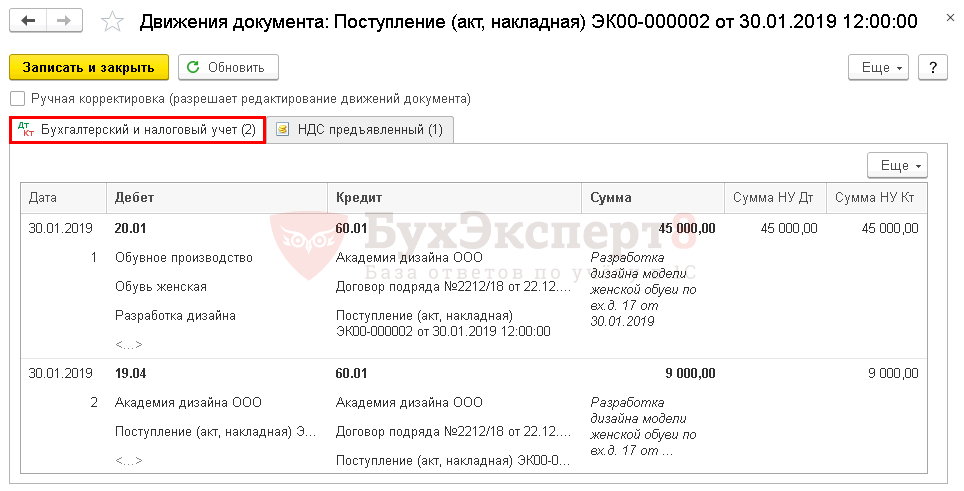

Отражение в учете услуг по разработке дизайна

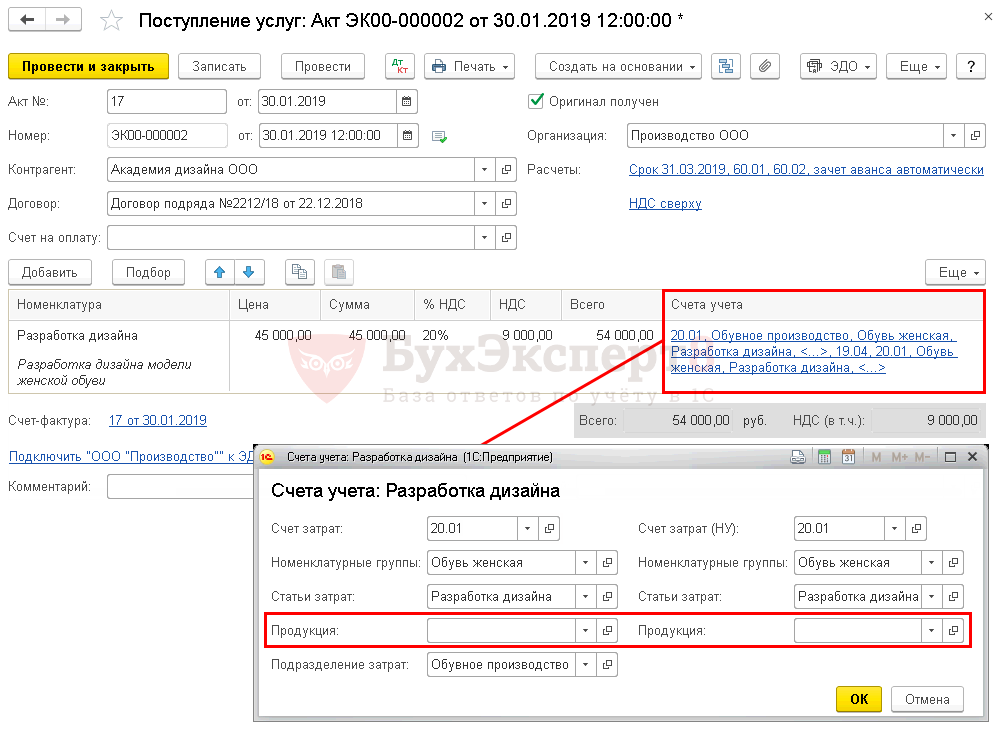

Приобретение услуг в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные) .

Услуги по разработке дизайна осуществлены:

Субконто Продукция не заполняйте ни для БУ, ни для НУ. Учет прямых затрат за исключением материальных осуществляется в общем по Номенклатурной группе . Они отразятся на определенную продукцию, только после распределения.

Проводки

Учет выпуска готовой продукции в 1С 8.3

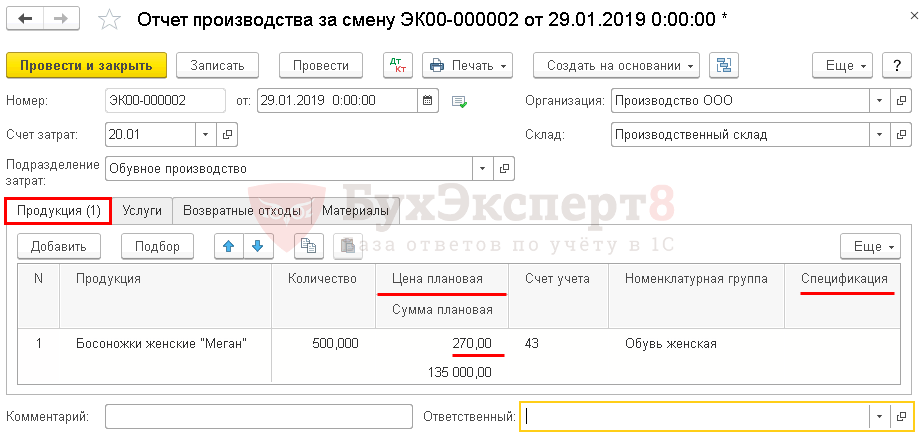

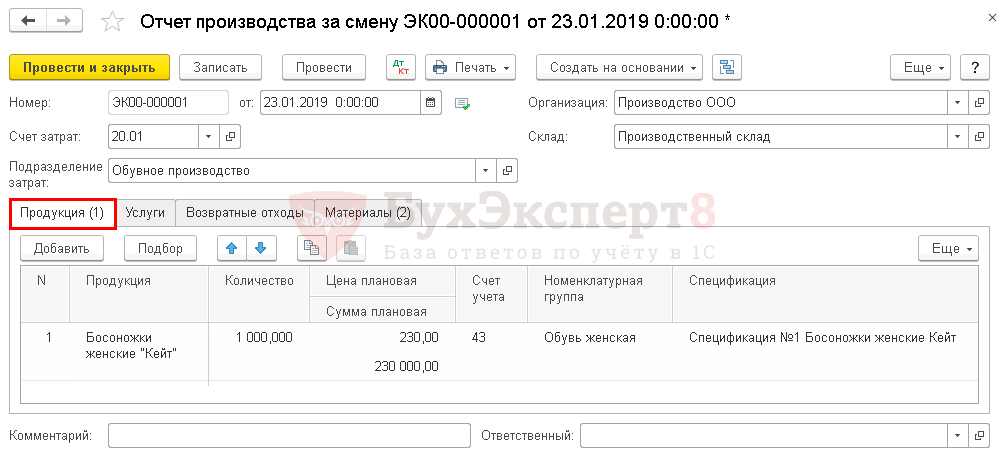

Выпуск продукции Босоножки женские «Меган» оформите через документ Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

- Счет затрат — 20.01;

- вкладка Продукция :

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — не заполняется, если используется документ Требование-накладная .

Учет готовой продукции в 1С — проводки

Аналогично оформляется выпуск продукции Босоножки женские «Кейт».

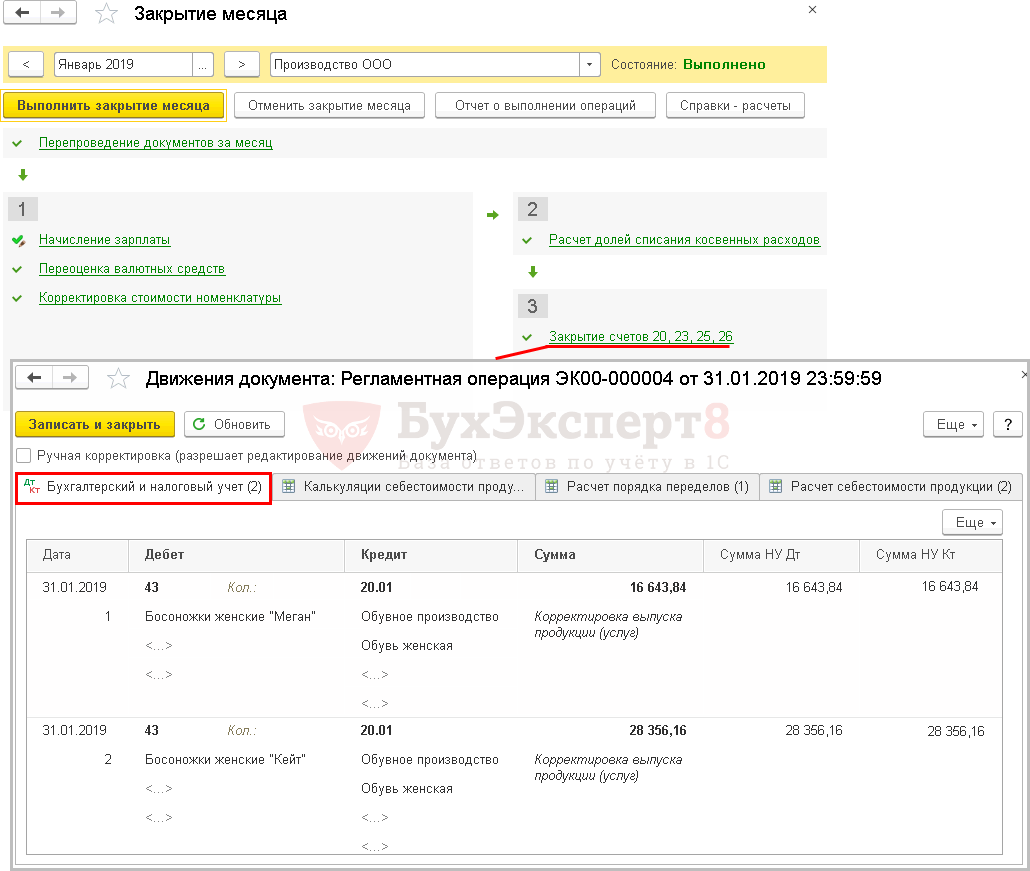

Доведение стоимости выпуска продукции до фактической себестоимости

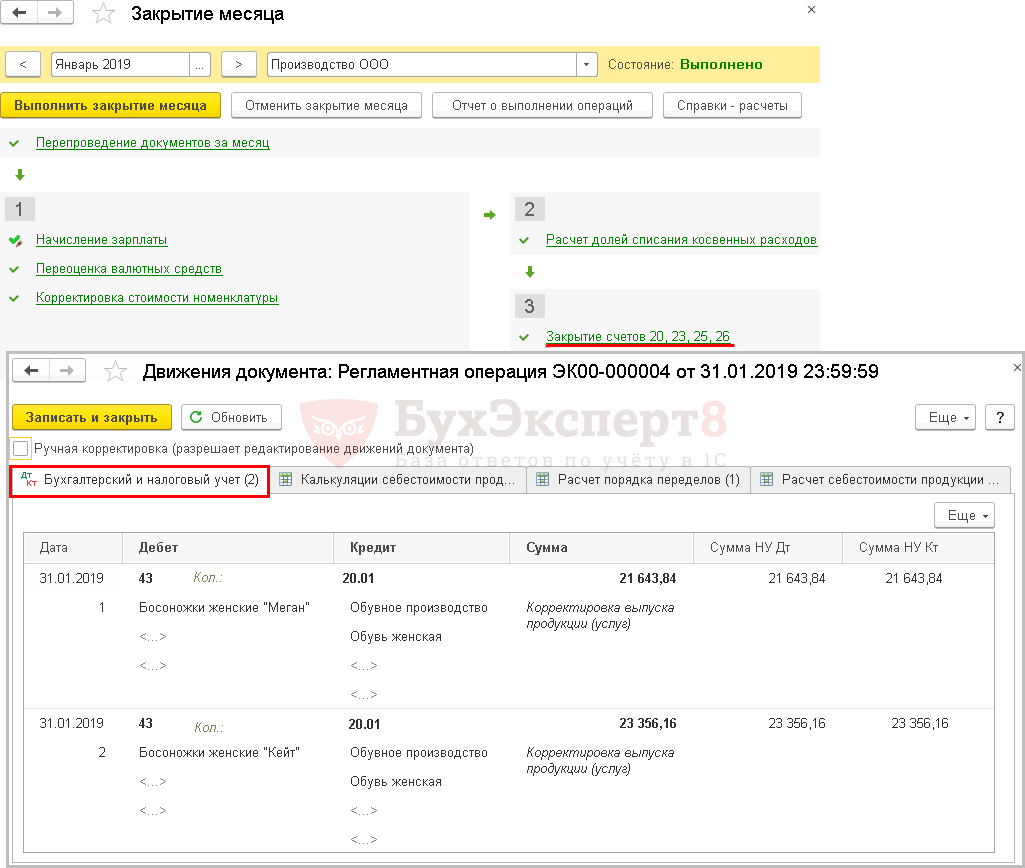

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

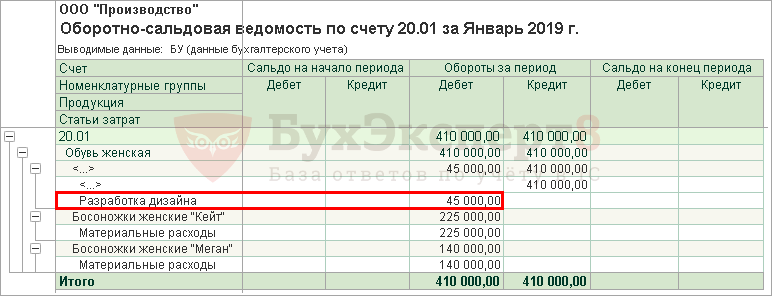

Если применяется метод Субконто Продукция, плановые цены, то прямые затраты по номенклатурной группе, неотраженные на определенную продукцию, распределяются пропорционально плановой стоимости.

Определим долю каждого вида продукции:

Распределение затрат по Разработке дизайна между наименованиями продукции:

Прямые затраты, по которым заполнено субконто Продукция , например, материальные, будут включены в себестоимость указанного в субконто наименования продукции.

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому Плановая себестоимость доводится до фактической.

Производство продукции в 1С по спецификации пошагово

Рассмотрим последовательность выпуска продукции по спецификации в 1С 8.3 Бухгалтерия на примере.

- заготовки для подошвы — 2 шт.;

- ткань — 0,5 м².

- экокожа «Лазурь» — 0,5 пог.м.;

- стельки — 1 пар.;

- украшения для обуви со стразами — 2 шт.

- босоножки женские «Кейт» — 230 руб./пара;

- босоножки женские «Меган» — 270 руб./пара.

Производство готовой продукции

Выпуск продукции Босоножки женские «Кейт» в 1С отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

- Счет затрат — 20.01;

- вкладка Продукция :

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — список материалов, используемых при выпуске продукции. Данные используются для автоматического заполнения вкладки Материалы .

При заполненной Спецификации по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Графу Продукция оставьте незаполненной.

Учет готовой продукции в 1С — проводки

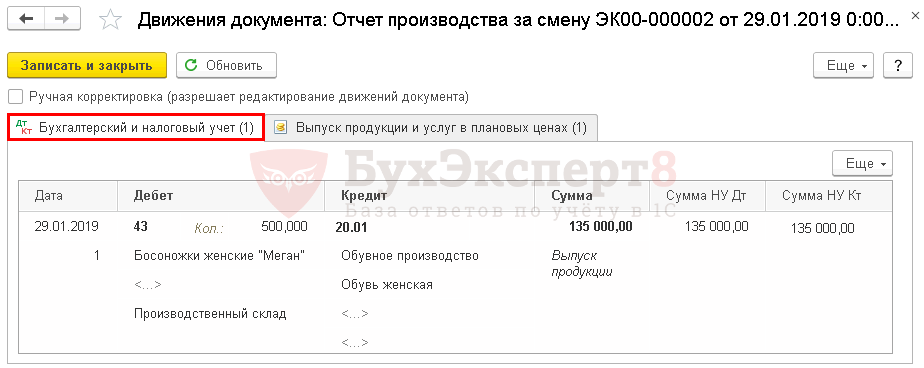

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости;

- Дт 20.01 Кт 10.01 — списание материалов.

Аналогично оформляется выпуск продукции Босоножки женские «Меган».

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

Если затраты учитываются котловым методом без субконто Продукция , то все прямые затраты, учитываемые на счете 20.01, распределяются пропорционально плановой стоимости внутри номенклатурной группы между наименованиями продукции, в т. ч. и материальные. Даже если они точно определены по наименованиям продукции в документе Отчет производства за смену на вкладке Материалы .

Определим долю каждого вида продукции:

Распределение прямых затраты, в т.ч. материальных между наименованиями продукции:

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому плановая себестоимость доводится до фактической.

Учет процесса производства в бухгалтерском учете кратко

Производство — один из самых сложных видов бизнеса не только с организационной точки зрения, но и в плане учета. Рассмотрим, на что следует обратить внимание при ведении бухгалтерского учета на производственном предприятии.

Классификация затрат на производстве

Все затраты, которые возникают в производственной компании, можно разделить на две группы: прямые и косвенные (накладные).

Конкретный перечень видов расходов, которые относятся к той или иной группе, организация определяет сама и закрепляет в учетной политике. Но, как правило, к прямым расходам относят:

- Сырье и материалы.

- Амортизацию оборудования.

- Зарплату рабочих и начисленные на нее страховые взносы.

Накладные расходы также можно поделить на две группы:

- Общепроизводственные.

- Общехозяйственные (управленческие).

Первая группа относится к затратам на руководство производственным процессом, а вторая — к управлению предприятием в целом.

Например, зарплата начальника цеха или мастера – это общепроизводственные затраты, а вознаграждение директора или главбуха – общехозяйственные.

Методы калькулирования себестоимости

Основа производственного учета — это расчет (калькулирование) себестоимости готовой продукции. Но изделия могут быть самыми разнообразными – от иголок до сложных станков и океанских лайнеров. Поэтому и методы калькулирования будут отличаться.

Позаказный метод используется для:

- Выпуска технически сложных изделий с длительным производственным циклом (машиностроение, кораблестроение).

- Строительства.

- Работ по договору подряда.

- Мелокосерийного производства.

В этом случае на каждый заказ составляется отдельная калькуляция или смета.

Попередельный метод применяется, если готовая продукция получается из исходного сырья после нескольких стадий переработки. Типичным примером такого производства является пищевая или нефтеперерабатывающая промышленность. В этом случае себестоимость определяется на каждом промежуточном этапе (переделе).

Оцененный результат каждого передела (полуфабрикат) является сырьем для следующего цикла. На последнем этапе рассчитывается себестоимость конечной продукции.

Учет и распределение затрат на производстве

ДТ 20 — КТ 10 (60, 69, 70, 76 и т.п.)

Общепроизводственные расходы (счет 25) и общехозяйственные (счет 26) в течение месяца учитываются аналогично прямым:

ДТ 25 (26) — КТ 10 (60, 69, 70, 76)

Общепроизводственные расходы по истечении месяца также переносятся на счет 20:

Распределение общепроизводственных расходов между изделиями производится по выбранной базе. Это может быть, например, стоимость израсходованных материалов или зарплата рабочих.

Для общехозяйственных затрат возможны варианты:

- Распределение аналогично общепроизводственным.

Выбранную базу и способ распределения общепроизводственных и общехозяйственных расходов нужно отразить в учетной политике.

Учет себестоимости продукции при производстве

Существует два способа формирования себестоимости продукции:

После реализации продукции ее себестоимость списывается:

В течение месяца готовая продукция учитывается по плановой себестоимости:

Себестоимость проданной продукции списывается аналогично предыдущему варианту:

По истечении месяца по дебету счета 40 отражается фактическая себестоимость.

Если фактическая себестоимость получилась больше плановой, то ее нужно дополнительно списать на 43 счет

Если же план по себестоимости не выполнен, то эту проводку следует сторнировать

Учет незавершенного производства

Фактическая себестоимость, как правило, рассчитывается ежемесячно. Это удобно, т.к. многие затраты (например – заработную плату, коммунальные платежи, услуги связи и т.п.) можно определить только по итогам месяца. Естественно, что производственный цикл часто не совпадает с календарным месяцем. В этом случае образуется незавершенное производство.

- Включать в себя только прямые и общепроизводственные затраты.

- Рассчитываться на основе полной себестоимости, т.е. с учетом и общехозяйственных расходов.

Учет брака на производстве

Себестоимость бракованной продукции переносится на 28 счет с 20-го:

Если материалы, которые пошли на производство бракованного изделия, можно частично использовать, то они принимаются к учету, как запасы:

Если установлено виновное лицо, то стоимость брака можно взыскать с него.

ДТ 73 — КТ 28 – сумма взыскания отнесена на расчеты с работником, допустившим брак.

ДТ 70 – КТ 73 – сумма удержана из зарплаты виновника.

Если стоимость брака не удалось полностью компенсировать, то остаток суммы относится на себестоимость продукции:

Для некоторых российских компаний выпуск продукции является основной хоздеятельностью, которая состоит из множества технологических этапов подготовки и переработки. В статье расскажем, как правильно организовать бухгалтерский учет в таких предприятиях.

Решаем организационные вопросы

Помимо осуществления самого производственно-технологического процесса на предприятии необходимо позаботиться об организации полного и достоверного бухучета всех технологических этапов. Итак, организуя бухгалтерский учет в производстве, с чего начать в таком случае бухгалтеру:

- Подробно изучить производственные процессы предприятия, технологию обработки сырья, особенностей и характеристик продуктов на каждом технологическом этапе.

- Определить способы, нормы и методы бухучета сырья, полуфабрикатов, а также готовой продукции. Данный выбор следует закрепить в учетной политике компании.

- Установить порядок оплаты труда для рабочих и прочего персонала, участвующего в производственных процессах. Такие нормы следует закрепить отдельным приказом или положением по оплате труда.

- Регламентировать перечень вспомогательных производственных затрат (сырье, зарплата, оборудование). Определить порядок отнесения данной категории затрат на основное производство (ОП).

Разобравшись с нормативными вопросами, переходим непосредственно к учету. В соответствии с разделом 3 Приказа Минфина № 94н от 31.10.2000 (ред. 08.11.2010), отражать операции на ОП следует на специальных счетах.

Учет процесса производства в бухгалтерском учете

Основной счет, используемый для отражения затрат на ОП, это счет 20. Данный счет используется для обобщения данных бухучета о произведенных затратах на ОП продукции или выполнение работ (услуг), являющихся основным видом деятельности предприятия.

На счете 20 аккумулируются все затраты на ОП, данный способ называется сводным учетом затрат.

Схема отражения производственных затрат зависит от выбранного предприятием способа:

- нормативный;

- попроцессный;

- попередельный;

- позаказный.

В ходе ОП нередки случаи отклонений от установленных норм и требований. Например, нарушение техники безопасности и, как следствие, производственная травма. Для таких случаев на предприятии необходимо вести учет несчастных случаев на производстве. Данное обязательство прописано в ст. 227 ТК РФ .

Аналогичные способы бухучета должны быть организованы и для остановки ОП. Вести учет простоев на производстве следует по нормам действующего законодательства в части оплаты труда.

Бухгалтерский учет в производстве требует определенной предварительной подготовки. Что должен знать бухгалтер для того, чтобы построить учет производственных расходов, рассмотрим вместе.

Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

О новых правилах учета незавершеннго производства, которое с 01.01.2021 (согласно ФСБУ 5/2019 «Запасы») входит в состав запасов, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Бухучет процесса производства: основные проводки

Рассмотрим, какие используются проводки в учете производства. Процесс аккумулирования затрат на производство проходит по дебету счета 20 в корреспонденции с кредитом счетов 10, 02, 05, 70, 69, 23, 25, а также других счетов, с которых списываются затраты на производственную себестоимость (План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Детально ознакомиться с проводками по счету 20 можно в этой статье.

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике.

Различия в бухучете и налогообложении на производстве

Существует немало различий между налоговым и бухгалтерским учетом на производстве. В связи с этим возникают постоянные и временные разницы, требующие более детального рассмотрения, которое невозможно осуществить в рамках небольшой статьи. К счастью, данный вопрос очень подробно рассмотрели эксперты КонсультантПлюс в Готовом решении. Получите бесплатный пробный доступ к системе, переходите в материал и узнаете все о применении ПБУ 18/02, в порядке работы с которым в 2020 году были значимые изменения.

Итоги

Каждый бухгалтер, прежде чем определить принципы и порядок учета производственных расходов, должен детально ознакомиться с технологией производства. Бухучет на производственном предприятии осуществляется в соответствии с нормами ПБУ 10/99 и Плана счетов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Timeweb — компания, которая размещает проекты клиентов в Интернете, регистрирует адреса сайтов и предоставляет аренду виртуальных и физических серверов. Разместите свой сайт в Сети — расскажите миру о себе!

Виртуальный хостинг

Быстрая загрузка вашего сайта, бесплатное доменное имя, SSL-сертификат и почта. Первоклассная круглосуточная поддержка.

Производительность и масштабируемые ресурсы для вашего проекта. Персональный сервер по цене виртуального хостинга.

Выделенные серверы

Быстрая загрузка вашего сайта, бесплатное доменное имя, SSL-сертификат и почта. Первоклассная круглосуточная поддержка.

- Группа колосок в детском саду оформление

- Модели международной безопасности кратко

- Работа с пластиковыми картами кратко

- Отчет о работе методиста школы

- Статья психолог в школе

Источник: obrazovanie-gid.ru