В настоящее время информация рассматривается как один из основных ресурсов развития общества. Информация разнообразна и подразделяется по виду обслуживаемой ее человеческой деятельности на научную, техническую, производственную, управленческую, экономическую, социальную, правовую и т.д.

Экономическая деятельность хозяйствующего субъекта связана с экономической информацией, которая сопровождает и отражает процессы производства, распределения, обмена и потребления материальных благ и услуг. Экономическая информация является важнейшей составной частью управленческой информации.

Экономическая информация может быть классифицирована по разным признакам. По функциям управления она подразделяют на плановую, учетную, нормативно-справочную и аналитическую.

Плановая информация описывает явления и события, которые должны быть совершены в будущем. Плановая информация в системе управления реализует прямую связь и по мере продвижения от верхних уровней управления к нижним становится более детальной, объемной, охватывает более короткие временные периоды. В зависимости от уровней управления плановая информация бывает прогнозной, перспективной, технико-экономической и оперативно-календарной.

Учетная информация отражает уже совершившиеся события, явления, хозяйственные процессы. Ее разделяют на оперативную, бухгалтерскую и статистическую информацию. На долю учетной информации приходится более 70% общего объема экономической информации.

В системе управления учетная информация реализует обратную связь и по мере перемещения с нижних уровней управления на верхние обобщается, укрупняется. На оперативном уровне управления учетная информация представляется количественными показателями: количеством произведенной и сданной на склад продукции, количеством израсходованных материальных ресурсов и т.п. Здесь же учетные объекты идентифицируются в разрезе объектов аналитического учета. На уровне бухгалтерского учета оперативная информация получает стоимостную оценку, идентифицируется, накапливается и обобщается в разрезе синтетических счетов и субсчетов, а при составлении отчетности – в разрезе показателей форм отчетности.

К нормативной информации относятся нормы и нормативы, рассчитываемые при решении задач конструкторско-технологической подготовки производства. К ним относятся, например, подетальные нормы расхода материальных ресурсов, подетально-пооперационные нормы трудовых затрат. Кроме того, к этой информации относятся такие данные, как тарифные ставки, оклады, ставки отчислений во внебюджетные фонды от заработной платы, ставки налогообложения, адресные и банковские данные контрагентов предприятия и многие другие подобные данные, которые активно используются при решении задач учета. Значительный удельный вес нормативной информации приходится на задачи управленческого учета.

Аналитическая информация возникает в процессе оценки показателей производственно-хозяйственной и финансовой деятельности предприятия. На ее основе вырабатываются управленческие решения.

В отношении к информационной системе бухгалтерского учета информация подразделяется на входную и выходную. Входная информация по источникам поступления разделяется на внутреннюю и внешнюю информацию экономического объекта.

К внутренней относится первичная информация, полученная в ходе повседневного оперативного учета при регистрации фактов производственно-хозяйственной деятельности, а также информация других функциональных систем предприятия, например плановая, нормативная и разного рода справочная информация. К внешней относится информация о внешней среде, например различные директивы вышестоящей организации, информация от поставщиков и покупателей, информация банка, информация о ценах на продукцию на рынках сбыта и т.д. Если внешняя информация часто носит вероятностный характер, она бывает противоречива, неполна и неточна, то внутренняя информация, должна отличаться полнотой, точностью, достоверностью и своевременностью. Особо следует выделить информацию, содержащуюся в законодательных документах, нормативных актах, инструкциях по бухгалтерскому учету. Такая информация не подлежит обработке, но бухгалтер руководствуется ею в своей работе, на нее опираются при разработке алгоритмов решения задач в АИС-БУ.

По отношению к процессам обработки входная информация разделяется на обрабатываемую и необрабытываемую, т.е. ту, которая проходит «транзитом» через информационную систему учета, не используется и не обрабатывается ее, но содержится в поступающих документах. Такая информация содержится, как правило, в документах, которые используются не только бухгалтерией, но и другими функциональными службами.

Входящая обрабатываемая информация вместе с промежуточной информацией образует исходную для обработки информацию. Результатом обработки является производная информация. Из нее выделяют промежуточную информацию, которая участвует в дальнейшей обработке и подлежит хранению, например остатки на счетах в течение отчетного периода, и результатную информацию, которая рассматривается как окончательный итог обработки, например, данные отчетности. Как промежуточная, так и результатная информация отражаются в выходных документах – отчетах.

Результатная информация вместе с необрабатываемой информацией образует выходную информацию. По назначению она разделяется на внутреннюю информацию, которую использует бухгалтерия и другие функциональные службы предприятия для анализа, контроля, при выработке и принятии управленческих решений, и внешнюю информацию, предназначенную для внешних пользователей: банков, инвесторов, контрагентов, государственных органов управления и т.п.

Важным классификационным признаком является стабильность, в соответствии с которым выделяется постоянная (условно-постоянная) и переменная информация. Постоянная информация не изменяется и многократно используется в течение длительного времени. Она может быть справочной, нормативной и плановой.

Выделение ее важно для организации различных справочников, используемых при решении учетных задач, формировании первичных документов и отчетов. Переменная информация – отражает количественные и качественные характеристики производственно-хозяйственной деятельности предприятия. Так, каждый зарегистрированный факт хозяйственной деятельности относится к переменной информации.

Учетная информация должна быть достоверной и полной, актуальной и своевременной, достаточной и полезной. Первичная информация должна быть документально подтвержденной и правильно юридически оформленной. Последнее относится и к результатной выходной информации, представляемой в виде отчетов. Особые требования предъявляются к информации бухгалтерской отчетности, так как она используется многочисленными внешними и внутренними пользователями при принятии особо важных решений. Международными стандартами к этой информации предъявляются такие требования как уместность (возможность оказывать влияние на экономические решения), понятность (доступность для понимания экономически подготовленными лицами), надежность (предполагает исключение существенных ошибок), сопоставимость (возможность сравнения с данными предшествующих периодов, либо данными аналогичных экономических субъектов).

Обладая всеми свойствами, характерными для экономической информации, учетная информация имеет и свои особенности. Учетную информацию отличают следующие свойства:

- большие объемы и разнообразие;

- многократное повторение циклов получения и преобразования в установленные временные периоды (месяц, квартал, год);

- значительный удельный вес и сложность логических операций при относительной простоте арифметической обработки;

- массовый характер вычислений, выполняемых по типовым алгоритмам с определенной периодичностью;

- «сжатие» информации при продвижении ее вверх. Так, аналитический учет в бухгалтерии ведется в разрезе объектов, как в количественных, так и в стоимостных показателях, а в синтетическом учете только в разрезе счетов в стоимостных показателях.

- многообразие ее источников и потребителей;

- длительное хранение некоторых видов результатной информации.

Учетная информация, как категория экономической информации, имеет сложную иерархическую структуру, которая представлена:

- реквизитами;

- показателями;

- документами.

Реквизиты – элементарные информационные единицы, которые не поддаются дальнейшему логическому членению. Они отражают определенные свойства объекта, процесса, явления и имеют определенное смысловое значение.

Различают: реквизиты-основания, которые характеризуют количественную сторону объекта, процесса, явления и реквизиты-признаки, которые характеризуют качественные стороны описываемого объекта или процесса (время и место действия, фамилию исполнителя, наименование работы и т.д.). Например, количество поступившего материала – это реквизит-основание, а наименование материала, единица измерения, наименование поставщика – это реквизиты-признаки.

При обработке над реквизитами-основаниями выполняются арифметические операции, а над реквизитами-признаками – логические (группировка, сортировка и др.).

Отдельно взятые реквизиты-основания и реквизиты-признаки экономического смысла не имеют. Поэтому применяются они только в сочетании. Из них компонуются более сложные информационные конструкции – составные единицы информации (СЕИ).

Показатель – составная единица информации, которая включает один реквизит-основание и один или несколько реквизитов-признаков.

Показатель, с одной стороны, является сложной СЕИ, которая характеризует количественную и качественную стороны объекта. С другой стороны, это минимальная СЕИ, которая обладает информативностью и поэтому способна образовать документ. Например, любой однострочный документ включает один показатель. Но документы могут содержать и несколько показателей. Любой документ должен содержать также указание лица, ответственного за содержащуюся в нем информацию.

Информация может быть оценена как на качественном, так и количественном уровнях по специально разработанным методикам. Такая оценка имеет важное значение при организации хранения информации и технологии ее обработки.

Источник: studfile.net

Учетная информации, ее свойства и особенности.

Учетная информация-представляет собой упорядоченную совокупност взаимосвязанных данных о наличии, составе, состоянии и движении трудовых, материальных и денежных ресурсов в натур и стоимостном измерении за определенный промежуток времени. Обычно учетная информ. фиксир-ся, обрабатывается, накапливается и предоставляется заинтересов. пользователю в форме док-в, имеющих табличный вид, или ввиде временных рядов, отраж-х периодич. обновл. хар-ки деятельности организ. или ее стр-х подраздел.

Обладая всеми свойствами, характерными для экономической информации, учетная информация имеет и свои особенности. Учетную информацию отличают следующие свойства:

— многократное повторение циклов получения и преобразования в установленные временные периоды (месяц, квартал, год); — значительный удельный вес и сложность логических операций при относительной простоте арифметической обработки; — длительное хранение некоторых видов результатной информации (например, лицевые счета работников).; — многообразие источников и потребителей информации; -большие обьемы; — повышение уровня обобщения инф. при ее продвиж. от первичного учета к сводному (Так, аналитический учет в бухгалтерии ведется в разрезе объектов, как в количественных, так и в стоимостных показателях, а в синтетическом учете — только в разрезе счетов в стоимостных показателях)

Понятие автоматизированной информационной системы бухгалтерского учета(АИСБУ)

Для осущ-я функций управленческого и финансового учета создаются АИСБУ-комплекс, состоящий из компьютерного и коммуникационного оборудования , программного обеспеч-я, информац-х ресурсов, а также персонала. Персонал вкл. администратора системы, прикладных программистов, системных программистов, конечных пользователей.

Основная цель автоматиз. задач БУ-повышение эффективности обработки информ. Она опред-ся качеством ведения БУ: снижением трудоемкости работы, повыш. оперативности получения отчетов, сниж-е числа счетных ошибок, повыш-е аналитичности результ-ов, исп-ем методичекски выверенных алгоритмов обрабоки учетных данных.

Понятие технологии автоматизированной обработки учетной информации.

Технология автоматиз. обраб уч-ой инф.- это устаовленная последовательность, система методов и средств реализ. технологич. процессовобработки уч-ой информ. с применением средств вычислительносй техники, связи и программного обеспечения.Форма учета, ориентированная на исп-е ЭВМ , наз-ся автоматиз-ой. К ней предъявляется ряд требований:

1)преемственность осн-х тенденций в развитии методик учета

2)минимиз. ручного труда в учетном процессе

3)применение рацион-ой технологии электронной обработки учетной информации

4)расширение аналитич. и контроль-х функций

При автоматиз. исп-ся эл-ты метода БУ, которые вкл.: 1)систему показателей БУ; 2)двойную запись в системе взаимосвяз-х заранее регламентир-х счетов; 3)балансовое обобщение данных учета; 4) непрерывное и достоверное отражение хоз. опир. в строго регламентир-х по форме док-х; 5) единство синтетич. и аналитич. учета, сопоставление данных по однородным опер.

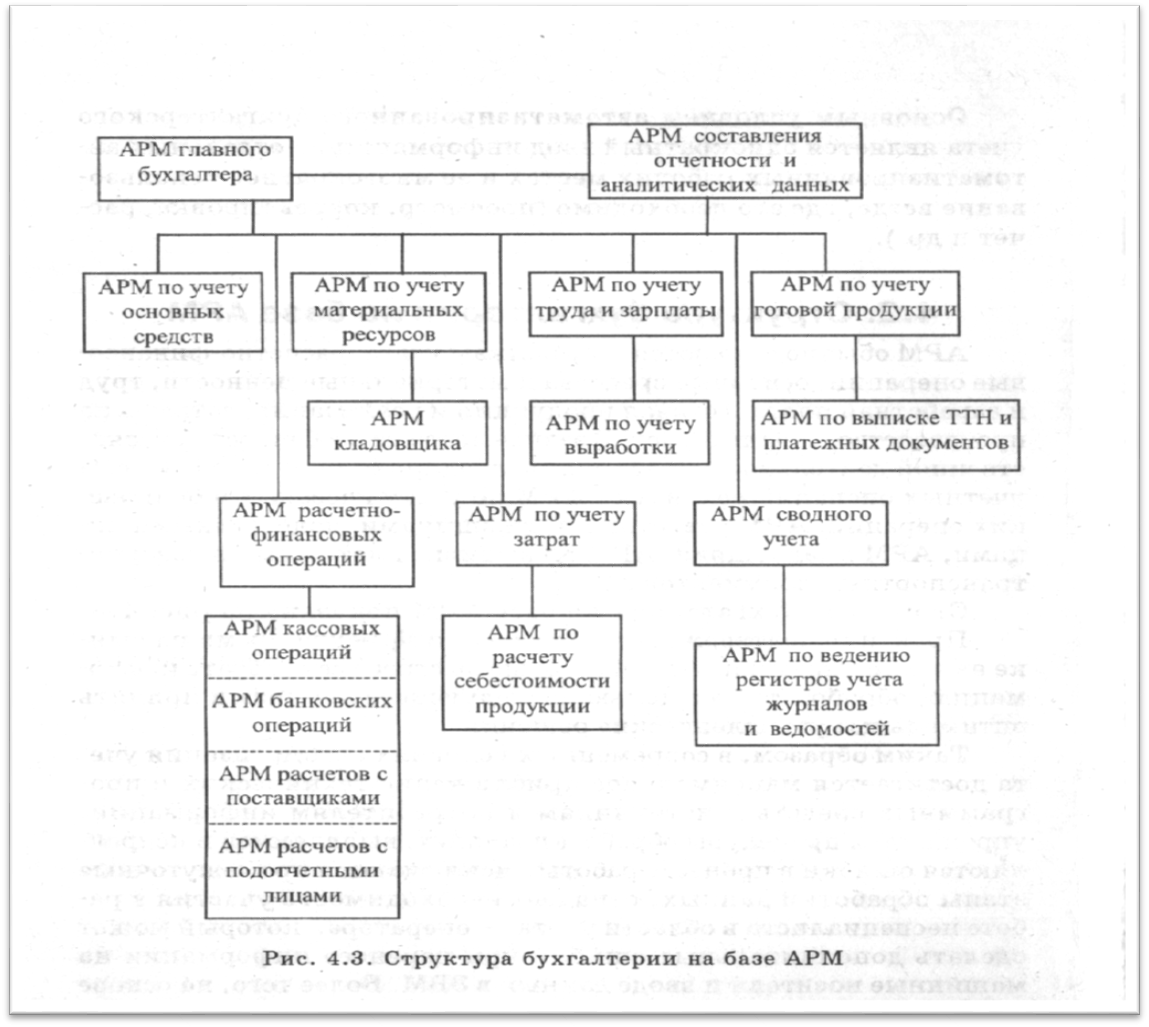

Структура бухгалтерии на базе АРМ

Учет ОС в системе 1С 7.7.

Операции → Журналы документов → Учет ОС;

Журналы → Учет ОС

Документы, оформляющие операции по движению основных средств, выбираются из перечня документов, предлагаемого при вводе новой записи в журнал Учет ОС или через меню Документы → Учет ОС.

Для ведения списка внеоборотных активов, поступающих в организацию и учитываемых на счету 08 «Вложения во внеоборотные активы», предназначен справочник Объекты внеоборотных активов, который включен в группу справочников Внеоборотные активы.

Для отражения операций по приобретению готовых к эксплуатации отдельных объектов основных средств в программе «1С:Предприятие 7.7» предназначен документ «Поступление отдельных объектов основных средств» (Учет ОС → Поступление ОС» ).

При заполнении полей экранной формы одновременно открываются и заполняются справочники Контрагенты и Объекты внеоборотных активов.

Для отражения дополнительных расходов, связанных с приобретением основных средств программой предусмотрен универсальный документ «Услуги сторонних организаций». Чтобы объединить дополнительные расходы с приобретаемым объектом внеоборотных активов, документ «Услуги сторонних организаций» вводят на основании документа, которым в информационной базе отражен факт приобретения внеоборотных активов. Установив курсор в журнале Учет ОС на строку документа «Поступление ОС» выбрать в меню Действия – Ввести на основании → документ «Услуги сторонних организаций. В открывшейся форме документа «Акт об оказании услуг сторонней организацией» заполняются необходимые поля согласно условию задания по оказанию соответствующих услуг. По окончании заполнения документа не забудьте его Записать и сформировать проводки.

Для оформления передачи основных средств в эксплуатацию предусмотрен документ «Акт ввода в эксплуатацию основного средства», для составления которого выбирают в меню один из следующих способов:

Операции → Журналы документов → Учет ОС→ Insert → Ввод в эксплуатацию ОС;

Журналы → Учет ОС → Insert → Ввод в эксплуатацию ОС;

Документы → Учет ОС → Ввод в эксплуатацию ОС;

Экранная форма заполнения реквизитов этого документа содержит три закладки «Общие сведения», «Основные средства», «Бухгалтерский учет». Особое внимание следует уделить внесению данных, используемых при начислении амортизации.

Заполнив диалог закладки «Основные средства» нажмите кнопку Записать. В группе реквизитов «По данным бухгалтерского учета для одного объекта» нажмите экранную кнопку Объем вложений во внеоборотные активы. В результате этих действий в поле «Первоначальная стоимость» появится итоговая сумма затрат, приходящихся на одну единицу выбранного объекта внеоборотных активов.

С помощью экранной кнопки Акт ОС-1 сформируйте и просмотрите заполненный документ. Для регистрации сведений о введенном в эксплуатацию основном средстве в информационной базе нажимают кнопку ОК. При этом документ автоматически формирует операцию с проводками.

После того, как введены в эксплуатацию все необходимые объекты основных средств, а в документах по их вводу в эксплуатацию заполнили все необходимые реквизиты, можно проверить состояние справочника. Выбираем в меню: Справочники → Внеоборотные активы → Основные средства.→ Конкретный объект основных средств

В открывшемся окне выполните следующие действия:

• Измените дату просмотра периодических реквизитов на конец февраля (в нижней части Списка основных средств).

• Двойным щелчком мыши на строке с первым из основных средств раскройте окно диалога и на закладке «Общие сведения» убедитесь, что часть полей уже заполнена. Заполните те поля, которые не заполнены.

• Закройте диалог документа и сохраните.

Ознакомьтесь с формами и отчетами, которые могут быть сформированы при нажатии экранной кнопки в нижней части окна: «Инвентарная карточка ОС-6», «Отчет по группам ОС», «Анализ субконто «Основные средства»» и другие.

Перемещение основного средства из одного подразделения в другое оформляется Актом приемки передачи основных средств, экранная форма которого выбирается из журнала документов Учет ОС. В открывшемся окне заполняют все необходимые реквизиты документа. Печатная форма документа фор-мируется с помощью экранной кнопки Акт ОС-1. Данный документ не формирует проводок, а только изменяет значение реквизитов, связанных с начислением амортизации.

Для ежемесячного начисления амортизации основных средств в программе «1С:Предприятие 7.7» предназначен регламентный документ «Начисление амортизации», который можно открыть через меню одним из следующих способов:

Операции → Журналы документов → Регламент → Начисление амортизации;

Журналы → Регламентные документы → Начисление амортизации;

Документы → Регламентные → Начисление амортизации;

Амортизация начисляется лишь по тем основным средствам, у которых установлен флажок «На-числять амортизацию». В экранной форме документа задается дата проведения операции — обычно последний день месяца. Нажмите экранную кнопку Провести и проследите за сообщениями о проведении документа. Для формирования отчета по документу «Начисление амортизации» нажмите экранную кнопку Печать.

Для оформления реализации и прочего выбытия основных средств предназначен документ «Передача ОС», экранная форма которого выбирается через меню:

Операции → Журналы документов → Учет ОС → Передача ОС;

Журналы → Учет ОС → Передача ОС;

Документы → Учет ОС → Передача ОС.

В открывшемся окне заполняют все необходимые реквизиты документа. При оформлении передачи основных средств без предварительной подготовки, заполняя диалог документа «Передача ОС» установите в группе «Подготовка к передаче основного средства» флаг выбора «Производится одновременно с выбытием».

Для ввода в соответствующие поля балансовой стоимости и накопленной амортизации можно нажать экранную кнопку Показать. В этом случае названные реквизиты будут заполнены по данным бухгалтерского учета организации.

Подготовка к передаче основного средства может оформляться отдельным документом. В этом случае выберете в журнале Учет ОС документ «Подготовка к передаче ОС». Заполните табличную часть диалога документа согласно условию задания. После записи документа и нажатия экранной кнопки Показать автоматически будут сформированы балансовая стоимость и сумма начисленной амортизации по соответствующему виду основных средств.

Сохраните и проведите документ Подготовка к передаче ОС. Убедитесь в правильности сформированных бухгалтерских записей.

Дата документа «Передача ОС» должна быть на несколько дней позже документа по подготовке основных средств к передаче. Установите флаг выбора в группе «Подготовка к передаче основного средства» на «Произведена документом» и выберите из списка документов только что введенный нами документ по подготовке к передаче ОС. При заполнении поля «Статья прочих доходов и расходов» на закладке «Передача» введите в одноименный справочник новое значение «Выбытие ОС» и выберите его.

Сохраните документ «Передача ОС» и проведите его.

В случае необходимости сформировать счет-фактуру на основании документа «Передача ОС» установите курсор на соответствующую строку в журнале Учет ОС. Выберите в меню Действие → Ввести на основании → Счет-фактура выданный. Заполните все реквизиты, сформируйте форму, запомните и проведите документ.

Учетная информации, ее свойства и особенности.

Учетная информация-представляет собой упорядоченную совокупност взаимосвязанных данных о наличии, составе, состоянии и движении трудовых, материальных и денежных ресурсов в натур и стоимостном измерении за определенный промежуток времени. Обычно учетная информ. фиксир-ся, обрабатывается, накапливается и предоставляется заинтересов. пользователю в форме док-в, имеющих табличный вид, или ввиде временных рядов, отраж-х периодич. обновл. хар-ки деятельности организ. или ее стр-х подраздел.

Обладая всеми свойствами, характерными для экономической информации, учетная информация имеет и свои особенности. Учетную информацию отличают следующие свойства:

— многократное повторение циклов получения и преобразования в установленные временные периоды (месяц, квартал, год); — значительный удельный вес и сложность логических операций при относительной простоте арифметической обработки; — длительное хранение некоторых видов результатной информации (например, лицевые счета работников).; — многообразие источников и потребителей информации; -большие обьемы; — повышение уровня обобщения инф. при ее продвиж. от первичного учета к сводному (Так, аналитический учет в бухгалтерии ведется в разрезе объектов, как в количественных, так и в стоимостных показателях, а в синтетическом учете — только в разрезе счетов в стоимостных показателях)

Источник: lektsia.com

Формирование информации в бухгалтерском учете

Посредством выполнения учетной функции формируется информация о фактической деятельности хозяйствующего субъекта, которая благодаря другим функциям системы управленческих функций приводит к принятию управленческого решения. В зависимости от системы создания и значения для управления хозяйствующим субъектом используемая для принятия управленческого решения экономическая информация классифицируется как учетная и внеучетная.

Под учетной информацией подразумеваются данные, которые формируются в самой организации в процессе осуществления ею хозяйственной деятельности и отражаются в системе хозяйственного учета и отчетности.

Внеучетная информация является внешней по отношению к организации и характеризует тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка и т.п. Кроме того, к внеучетной информации относятся внутренние данные, формируемые вне системы бухгалтерского учета и отчетности.

Учетная информация собирается в специальном структурном подразделении экономического субъекта по определенным правовым нормам и принципам. Это подразделение — бухгалтерия, на которую возлагается обязанность ведения бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему наблюдения, измерения, регистрации и обобщения в денежном выражении информации о хозяйственных процессах, совершаемых на уровне организации.

Первичным этапом формирования учетной информации является наблюдение за тем, как протекают производственные процессы. Изначально наблюдение было визуальным. С расширением и усложнением производства визуальное наблюдение дополнилось составлением записей. В настоящее время для осуществления процесса наблюдения используется способ документирования хозяйственных операций.

Все организации обязаны фиксировать факты хозяйственной деятельности в первичных документах, формы которых установлены государственными органами. Документы составляются на местах совершения производственных операций, а затем поступают в бухгалтерию организации, где подвергаются дальнейшей обработке.

Сведения, полученные путем наблюдения, нужно еще измерять, т.е. выражать в определенных числовых показателях. Для этого наряду с натуральными, трудовыми измерителями количества, объема производства предусмотрены также денежные (стоимостные) измерители. Без денежных измерителей невозможно определить конечный результат предпринимательской деятельности — прибыль или убыток. Для измерения хозяйственных процессов используется калькуляция (определение себестоимости заготовленных материалов, произведенной продукции, реализованных товаров, продукции, выполненных работ и т.д.) и оценка, т.е. то, в каких ценах учитывать средства организации. В связи с этим во всех бухгалтерских документах предусмотрено указание стоимостных показателей.

Первичные данные, отраженные в документах, в бухгалтерии записываются в накопительные книги, ведомости, журналы, что получило название «регистрация». Регистрация осуществляется при помощи двойной записи. Для накопления информации о разных объектах учета применяются бухгалтерские счета. В конце установленного отчетного периода (квартала, года) на счетах под считываются итоги и выводятся остатки хозяйственных средств, имущества, расчетов, обязательств, капитала, прибылей и убытков.

Бухгалтерский учет как разновидность хозяйственного учета информационная система имеет ряд особенностей:

• непрерывен во времени;

• сплошной по охвату процессов, происходящих в финансово хозяйственной деятельности организации;

• формирует информацию, имеющую стоимостную оценку, что обеспечивает возможность обобщения и группировки данных и их сопоставимость.

Информация о фактах хозяйственной деятельности, не имеющая стоимостного измерения, также отражается в бухгалтерском учете для проведения контроля за совершением хозяйственных операций и движением имущества организации.

Бухгалтерская информация используется для выполнения всех функций управления хозяйствующим субъектом. По данным бухгалтерского учета предыдущего отчетного периода осуществляются планирование (бюджетирование), прогнозирование хозяйственно-финансовой деятельности организации. Данные же бухгалтерского учета текущего периода используются для контроля за выполнением плановых показателей, а также для корректировки ранее принятых планов, нормативов и прогнозов.

Бухгалтерские данные необходимы при составлении производственных смет, текущих и перспективных планов (бюджетов) продаж, определении затрат на производство и себестоимости продукции и т.п.

Информация бухгалтерского дела требуется для реализации контрольной функции управления. Так, внутрихозяйственный контроль (аудит) полностью проводится на основе данных бухгалтерского учета и направлен на изучение хозяйственных операций в целях выработки рекомендаций по эффективному использованию ресурсов, оптимизации финансовой политики и достижению качественных результатов деятельности организации. В процессе контроля выявляются отклонения от планов, смет, нормативов и т.п., а также нарушения законодательных актов и документов внутренней регламентации.

Тесная связь существует между бухгалтерским учетом и финансовыми управленческими структурами. Показатели, формируемые в системе бухгалтерского учета, используются в процессе управления финансами, при составлении финансовых бюджетов, бизнес планов, расчетов по налогам и налоговых деклараций. Система налогового учета и налоговой отчетности опирается на данные бухгалтерского учета.

Информация бухгалтерского учета широко используется также в процессе выполнения маркетинговых исследований; проведения работ по научной организации труда и производства, экономико-математического моделирования отдельных процессов и хозяйственных результатов. На базе перечисленных управленческих функций руководство организации может принимать обоснованные управленческие решения на всех уровнях и участках хозяйственной деятельности организации.

Бухгалтерский учет создает информационную систему не только для управления экономикой организации — данные бухгалтерского учета широко используются для формирования статистической информации, характеризующей развитие экономики разных организаций, отраслей, регионов и страны в целом.

Источник: megaobuchalka.ru