Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2023 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- расположенных на землях сельхозназначения или в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности;

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. В 2023 году ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Земельный налог: сколько нужно платить?

Формула расчета

Обратите внимание! В 2023 году физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов Wow, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Как появился земельный налог

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчета

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

Объект налогообложения

В октябре 2022 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2022 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2022 году составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчет земельного налога с учетом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2022 году равна 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2023 году за 2022 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2022 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2023 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2023 году для всех регионов России установлен единый срок уплаты гражданами имущественных налогов – не позднее 1 декабря 2023 года (для уплаты налога за 2022 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

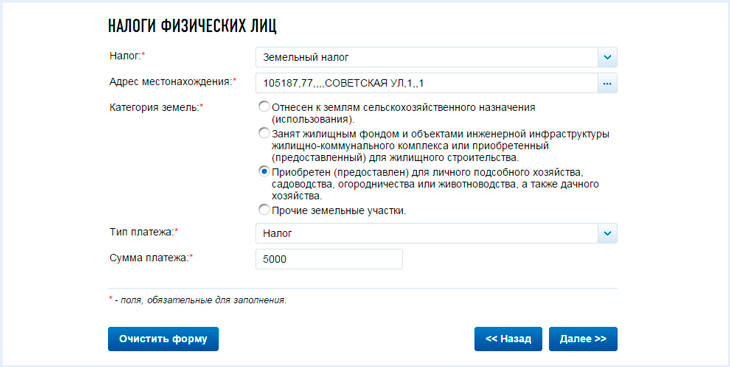

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

- Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

- Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

- Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

- Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Источник: www.malyi-biznes.ru

1.2. Определение налоговой базы земельного налога.

1. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, если иное не предусмотрено пунктами 15 и 16.

2. Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно.

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности.

3. Если иное не предусмотрено пунктом 2, сумма налога (сумма авансовых платежей по налогу), подлежащая уплате в бюджет налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами.

4. Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) при установлении налога вправе предусмотреть уплату в течение налогового периода не более двух авансовых платежей по налогу для налогоплательщиков, являющихся физическими лицами, уплачивающих налог на основании налогового уведомления.

5. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

6. Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

7. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде, если иное не предусмотрено настоящей статьей. При этом если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанных прав.[10. С 122-124]

8. В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства.

9. Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

10. Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения в соответствии со статьей 389 НК.

11. Органы, осуществляющие ведение государственного земельного кадастра, и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, представляют информацию в налоговые органы в соответствии с пунктом 4 статьи 85 настоящего Кодекса.

12. Органы, осуществляющие ведение государственного земельного кадастра, и органы муниципальных образований ежегодно до 1 февраля года, являющегося налоговым периодом, обязаны сообщать в налоговые органы по месту своего нахождения сведения о земельных участках, признаваемых объектом налогообложения в соответствии со статьей 389 НК, по состоянию на 1 января года, являющегося налоговым периодом.

13. Сведения, указанные в пунктах 11 и 12, представляются органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований по формам, утвержденным Министерством финансов Российской Федерации.

14. По результатам проведения государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, определяемом органами местного самоуправления (исполнительными органами государственной власти городов федерального значения Москвы и Санкт-Петербурга), не позднее 1 марта этого года.

15. В отношении земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости.

16. В отношении земельных участков, приобретенных в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение периода проектирования и строительства, превышающего десятилетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости. НК РФ Статья 396

Источник: studfile.net

Земельный налог

Земельный налог – это прямой налог, уплачиваемый в местный бюджет владельцами земельных участков. Сумма земельного налога определяется как произведение кадастровой стоимости земельных участков и ставки налога. Исчисление и уплата земельного налога регулируется главой 31 Налогового кодекса РФ и законами муниципальных образований.

Муниципальные образования устанавливают:

— действует ли налог на территории муниципального образования;

— ставки налога (в пределах, оговоренных Налоговым кодексом РФ);

— дополнительные налоговые льготы (в дополнение к предусмотренным Налоговым кодексом РФ);

— порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы;

— наличие либо отсутствие отчетных периодов;

— порядок и сроки уплаты налога и авансовых платежей (с учетом ограничений, предусмотренных Налоговым кодексом РФ).

Объектом налогообложения являются земельный участки, расположенные на территории муниципального образования, в котором введен земельный налог, за исключением земельных участков, изъятых из оборота или ограниченных в обороте, а также земельных участков из состава земель лесного фонда.

Плательщики земельного налога

Плательщиками земельного налога являются организации, индивидуальные предприниматели и физические лица, владеющие земельными участками, являющимися объектом налогообложения:

— на праве собственности;

— на праве пожизненного наследуемого владения;

— на праве постоянного бессрочного пользования.

Ставки земельного налога

Ставки земельного налога не могут превышать 0,3% и 1,5% в зависимости от категории земель.

Налоговый период

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами являются первый, второй и третий кварталы.

Особенности исчисления земельного налога

Налогоплательщики организации и индивидуальные предприниматели исчисляют сумму земельного налога самостоятельно, и представляют налоговую декларацию в налоговые органы по месту нахождения земельных участков.

Налогоплательщики физические лица уплачивают земельный налог на основании налогового уведомления, направляемого им налоговым органом.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. физическим или юридическим лицам, облагаются земельным налогом. Как происходит расчет суммы . агентства «Прайм». Земельный налог-2023 Земельный налог наряду с транспортным и налогом . . На кого распространяется Платить земельный налог обязаны все физические и юридические . землю Основанием для расчета величины земельного налога служит кадастровая стоимость конкретного земельного . в Единый государственный реестр недвижимости. Земельный налог для физических лиц рассчитывается сотрудниками .

. граждан, которые имеют льготу по земельному налогу. Предпенсионеры являются одной из . собственность участка возникает необходимость уплачивать земельный налог. Физические лица обязаны регулярно вносить . сумму в бюджет. Что такое земельный налог Земельным налогом считается обязательный, индивидуально безвозмездный платеж . освобожден от уплаты земельного налога в 2023 Не платить земельный налог имею право следующие . льготным категориям граждан по уплате земельного налога в России относятся: Герои .

. статье. Налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных . . Следовательно, при исчислении земельного налога правомерно применялась пониженная ставка . для применения льготной ставки земельного налога законодателем оговорены два обязательных . земельного налога на территории муниципального образования город Краснодар» при исчислении земельного налога . для применения пониженной ставки по земельному налогу. * * * ФНС проанализировала актуальную .

. Рассмотрим несколько лайфхаков по снижению земельного налога, исходя из моего личного . В статьях расходов организаций земельный налог занимает далеко не первые . Рассмотрим несколько лайфхаков по снижению земельного налога, исходя из моего личного . № 2 Второй способ снижения земельного налога вытекает из предыдущего лайфхака и . органами власти и продолжают платить земельный налог по максимальным ставкам, установленным . предоставленных под жилье, сумма земельного налога все равно получается не слишком .

. порядок администрирования по транспортному и земельному налогам. Теперь плательщикам этих налогов не . порядок администрирования по транспортному и земельному налогам. Теперь плательщикам этих налогов не . исчисленных контролерами суммах транспортного и земельного налогов (далее – сообщение) за прошлый . обязанность по уплате транспортного и земельного налогов и соответствующих сумм авансовых платежей . документов касательно уплаты транспортного и земельного налогов не является пресекательным. То есть .

. РФ подтвердила право организации начислять земельный налог по пониженной ставке, несмотря на . не лишает организацию права начислять земельный налог по пониженной ставке при условии . объектов». Обратите внимание При расчете земельного налога должна применяться налоговая ставка, соответствующая . следует, что основанием для взимания земельного налога служит правоустанавливающий документ на земельный . Таким образом, применение соответствующей ставки земельного налога не может осуществляться произвольно, в .

. ЖКХ)? Каким образом организацией исчисляется земельный налог в отношении участка, не . статьей. Налогоплательщики-организации исчисляют сумму земельного налога (сумму авансовых платежей по нему . земельных участков, признаваемых объектом обложения земельным налогом в соответствии со ст. . налогообложения земельных участков и администрирования земельного налога, приведенных в приложении к Письму . В целях определения базы по земельному налогу Налоговый кодекс не устанавливает исчерпывающий .

. РФ повышающие коэффициенты при исчислении земельного налога? Обязан ли застройщик, заключивший договор . РФ повышающие коэффициенты при исчислении земельного налога? До недавнего времени однозначного ответа . . 396 НК РФ при начислении земельного налога в отношении земельных участков, приобретенных . РФ не установлено особенностей расчета земельного налога в случае заключения договора о . РФ повышающие коэффициенты при исчислении земельного налога, может быть таким. Заключение договора .

. индивидуального жилищного строительства, осуществляемого физлицами), земельный налог (суммы авансовых платежей) начисляется с . как нарушение конституционных прав плательщиков земельного налога (определения КС РФ от 27 . проверку представленной организацией декларации по земельному налогу за 2017 год, инспекция указала .

. отрицательных налоговых последствий для налогоплательщика земельного налога. Инспекция обратилась в суд . того, что гражданин является плательщиком земельного налога, порядок и процедура направления . налоговым органом административному ответчику земельного налога за 2018 год в . Налогового кодекса Российской Федерации налогоплательщиками земельного налога признаются организации и физические . Налогового кодекса Российской Федерации начисление земельного налога осуществляется налоговым органом на .

. Определяющим для применения налоговой ставки земельного налога 0,3% является вид разрешенного . представленной обществом налоговой декларации по земельному налогу за 2019 год инспекция установила . права на применение указанной ставки земельного налога. Отменяя состоявшиеся по делу судебные . проверяемом периоде) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных . рассмотрении дел, связанных с взиманием земельного налога» (пункт 8 постановления), .

. налогу, налогу на имущество организаций, земельному налогу? Авансовые платежи по обозначенным налогам . ) Необходимо ли представлять уведомление, если земельный налог за налоговый и отчетные периоды . представить уведомление об исчисленной сумме земельного налога за 2023 год? Уведомление направляется . неверную сумму авансового платежа по земельному налогу. Затем она представила новое уведомление . .01.2024. Местные налоги (включая земельный налог) на территориях вышеперечисленных субъектов РФ .

. выразившееся в разнице между размером земельного налога за 2020 год, исчисленного исходя . уплаченным обществом за 2020 год земельным налогом, финансовое управление администрации города Орла . инспекцией относительно недоимки по уплате земельного налога за земельный участок с кадастровым . о допустимости применения пониженной ставки земельного налога, предусмотренной для объектов, указанных в . , не предусмотренных законом. Пониженная ставка земельного налога для объектов жилищно-коммунального хозяйства .

. кодекса принципа экономического основания налога. Земельный налог Определение от 10 ноября 2022 . применяемой налоговой ставки при исчислении земельного налога, а, следовательно, при его исчислении . налогоплательщиком пониженной ставки при исчислении земельного налога, действующее законодательство предусматривает одновременное применение . к значительно большим доначислениям сумм земельного налога, чем применение пониженной ставки с .

. установленном ФСБУ 6/2020 порядке. Земельный налог Письмо от 2 декабря 2022 . -05-04-02/118300 Исчисление земельного налога (авансовых платежей по налогу) при .

Источник: www.audit-it.ru