Издержки это – затраты на создание продукта, предназначенного для продажи покупателям.

Могут быть постоянными, переменными, внутренними и внешними, средними.

Рассмотрим подробнее эту тему, чтобы узнать, чем отличаются одни от других.

Издержки производства и их виды

Издержки производства относится к общей сумме денег, необходимой для создания определенного количества продукции. В экономике стоимость производства имеет особое значение.

Виды издержек производства (для увеличения нажмите)

Все дело в платежах или расходах, необходимых для получения рабочей силы, капитала и управления, которые нужны для создания товаров. Иными словами, это денежные траты, которые должны быть понесены для приобретения факторов предприятия.

Ключевые элементы, которые относятся к расходам на продукцию:

- закупка сырья и техники,

- монтаж оборудования и машин,

- оклады работников,

- аренда здания,

- проценты на капитал,

- износ зданий и машин,

- расходы на маркетинг,

- налоги,

- страховые сборы,

- временная себестоимость фактора изготовления, принадлежащего самой фирме.

Альтернативные издержки

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.

Бухгалтерские издержки

Бухгалтерские расходы – это траты, которые рассматриваются как средства, необходимые для ведения бизнеса. Это расходы выпуска товаров, аренда, рекламный бюджет и заработная плата.

Другими словами, это реальные капиталовложения в изготовление, маркетинг и доставку продукции.

Бухгалтерские затраты имеют денежную оценку и легко определяются в бухгалтерской книге. Расходы на бухгалтерский учет, как правило, представляют собой траты в режиме реального времени, которые вычитаются из выручки за любой отчетный период.

Бухгалтерские издержки включают прямые и косвенные капиталовложения. Прямые – расходы направленные на производство, а косвенные содержат дополнительные затраты на нормальное функционирование фирмы: амортизация, выплата кредитов и т. д.

Бухгалтерская себестоимость используются в качестве традиционного средства определения финансового состояния компании. Каждый владелец бизнеса хочет знать, сколько денег поступает, и какое финансирование применяется к каким расходам.

Определение финансового состояния компании не может обойтись без расчета учетных расходов. Кроме того, бухгалтерские расходы используются в отчетности по налогам.

Экономические издержки

Понятие экономических издержек включает не только явные, но и неявные (значения, которые не указаны в бухгалтерской книге) капиталовложения. Экономические издержки очень ценны для бизнеса, потому что они определяют долгосрочные стратегии.

Экономические издержки обеспечивают общее представление о том, в чем действительно оценивается компания, и в чем она может быть оценена, если бы она изменила способ использования своих ресурсов и активов. Эта информация может повлиять на стратегии входа или выхода на рынки или удержания существующих рыночных моделей.

Знание того, что компания обладает ценным ресурсом, также важно для финансирования, поскольку оно дает кредиторам и инвесторам уверенность в том, что у компании есть активы реальной стоимости, которые можно использовать для капитала.

Внешние и внутренние

Внутренние траты – это затраты, на которых владелец бизнеса основывает свою цену. Они охватывают расходы на материалы, коммунальные услуги, оплату труда и накладные расходы.

Внешние затраты имеют отличие от внутренних издержек: они не входят в стоимость бизнеса.

Они включают в себя:

- утилизацию товара в конце срока его полезного использования,

- ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и промышленными отходами,

- проблемы со здоровьем рабочих, вызванных вредными материалами и ингредиентами,

- социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Общество оплачивает их через налоги, компенсацию несчастных случаев, медицинские платежи, страховые выплаты, а также через потери в качестве окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние траты (примеры внешних капиталовложений: органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже. Потребители склонны покупать самые дешевые товары, поэтому чистые продукты находятся в невыгодной позиции.

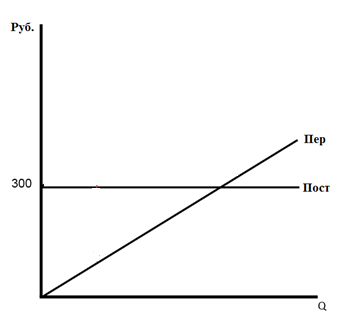

Постоянные и переменные

Постоянные траты – это капиталовложения, которые не зависят от объема производства. Они остаются фиксированными во всем соответствующем диапазоне и обычно считаются затопленными для соответствующего диапазона (не относятся к решениям о выходе).

Переменные издержки – это затраты, которые имеют зависимость от объема изготовленных продуктов. Как правило, переменные траты увеличиваются с постоянной скоростью по отношению к труду и капиталу. Переменные капиталовложения могут включать временные расходы, коммунальные услуги, покупку материалов и техники.

Переменные капиталовложения могут быть частично постоянными. Примером может служить электричество – потребление электричества может увеличиваться с ростом количества изготовленных товаров, но если ничего не производится, фабрике все же может потребоваться определенное количество энергии.

На графике ниже видно, что переменные траты (Пер) с ростом объема продукции (Q) возрастают, а постоянные (Пост) остаются неизменными.

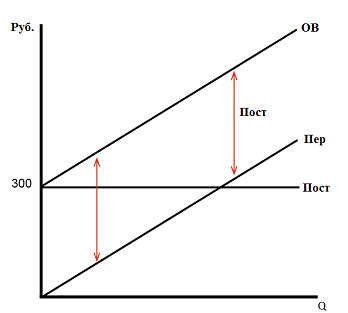

Общие валовые

Общая валовая стоимость (ОВ) или суммарные издержки – это полная себестоимость создания объекта, то есть это сумма постоянных (Пост) и переменных (Пер) затрат.

Формула имеет следующий вид:

ОВ = Пост + Пер

Ниже представлен график зависимости совокупных валовых затрат (ОВ) от переменных (Пер) и постоянных (Пост). Q – объем производства.

Предельные

Предельные издержки – это стоимость разработки дополнительной единицы продукции. Другими словами, предельные траты – это добавление к общим капиталовложениям производства одной единицы продукции.

Например, известно, что общая стоимость создания 120 единиц составляет 2400 рублей, а на изготовление 121-вой единицы уйдет 2436 рублей. Предельные затраты можно найти путем вычитания: 2436 – 2400 = 36 рублей.

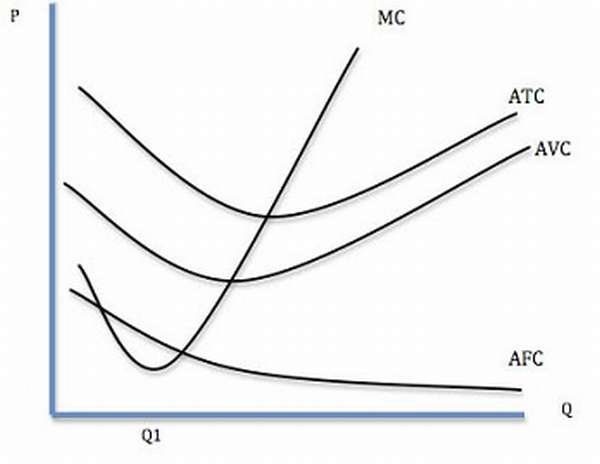

Средние

Средние издержки также называются стоимостью за единицу. Если совокупные траты производства разделить на общее количество созданных единиц, то получается средняя себестоимость.

Средняя общая стоимость – это сумма средних переменных затрат и средней фиксированной стоимости. Если общая стоимость разработки 120 единиц товара составляет 2400 рублей, то средняя составит 2400 / 120 = 20 рублей.

График всех типов средних издержек приведен ниже.

ATC (средняя общая стоимость) = общая стоимость / количество.

AVC (средняя переменная стоимость) = переменная стоимость / количество.

AFC (средняя фиксированная стоимость) = фиксированная стоимость / количество.

MC – предельные траты.

Из графика видно, что средняя и предельная себестоимость имеют связь. Это означает, что когда кривая средней стоимости падает, предельная себестоимость тоже резко падает.

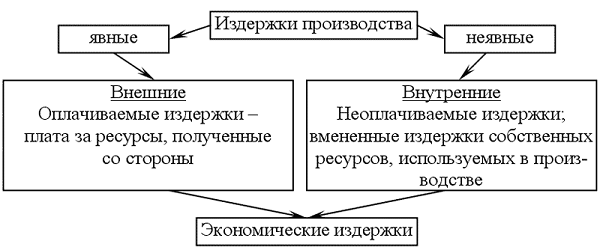

Явные и неявные издержки предприятия

Явные затраты – это личные расходы, осуществленные платежи. Заработная плата, которую фирма платит своим сотрудникам, является явными тратами.

Неявные расходы более тонкие, но не менее важные. Они представляют собой альтернативную стоимость использования ресурсов, уже принадлежащих фирме. Идея с неявными тратами заключается в том, что бизнес может сделать больше, используя актив другим, более традиционным способом.

Например, бумажная компания с древесной рощей могла бы приносить больше денег за ресурс, если бы продавала пиломатериалы, а не собирала деревья для изготовления бумаги.

Функции производственных издержек

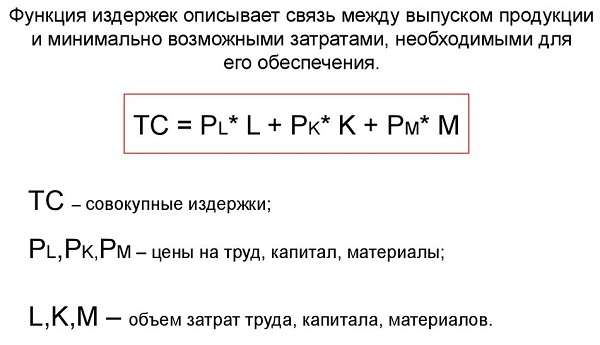

Функция издержек – это функция входных цен и количества выпускаемой продукции, значением которой является себестоимость разработки продукции с учетом входных цен.

Она часто применяется посредством использования кривой затрат компаниями для минимизации трат и максимизации эффективности предприятия.

В экономике функция затрат в основном используется предприятиями для определения того, какие инвестиции следует сделать с использованием капитала в краткосрочной и долгосрочной перспективе.

Заключение

Частные фирмы заинтересованы в получении прибыли. Повысить прибыль можно за счет сокращения затрат, то есть уменьшения издержек, а для этого нужно до конца понимать различия между ними. Особенно отличия между явными и неявными, а также между экономическими и бухгалтерскими издержками.

Явные траты – это личные расходы фирмы, например, выплаты заработной платы, арендной платы или покупка материалов.

Под неявными капиталовложениями понимается альтернативная стоимость ресурсов, которые используются в бизнесе, например, расширение фабрики на уже принадлежащую землю.

Экономические издержки включают как фактические прямые затраты (учетные расходы), так и альтернативные капиталовложения.

Бухгалтерские издержки – это денежные траты на изготовление определенного товара. Расходы на учет включают переменные и постоянные капиталовложения.

Источник: tvercult.ru

Бухгалтерские и экономические издержки

Издержки — выраженные в денежной форме

затраты, обусловленные расходованием

разных видов экономических ресурсов

(сырья, материалов, труда, основных

средств, услуг, финансовых ресурсов) в

процессе производства и обращения

продукции, товаров.

3.

• Когда мы покупаем какой-либо товар, то

соглашаемся оплатить затраты на его

производство, однако отказываемся

оплатить издержки на производство

другого.

• Все производства подсчитывают издержки,

так же как и домашние хозяйства.

4. Бухгалтерские издержки и прибыть

Определение издержек производится с

целью установления стоимости производства

продукции.

5.

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) стоимость израсходованных ресурсов в

фактических ценах их приобретения.

Бухгалтерские издержки обычно

называют себестоимостью продукции.

6. В бухгалтерские издержки входят:

затраты на сырье,

материалы,

топливо,

энергию,

заработную плату рабочих и

управленческого персонала,

арендную плату,

проценты по полученным ссудам.

7.

Основной капитал — здания и сооружения, машины

и оборудование, при помощи которых создается

продукция данной фирмы.

Амортизация – фактический износ основных

средств, а также капитала.

Амортизационные отчисления – это денежные

средства, предназначенные для возмещения

износа предметов, относящихся

к основным средствам предприятия

Амортизация основного капитала — стоимостная

оценка износа основного капитала за определенный

период времени.

Норма амортизации — установленный процент от

балансовой стоимости основных фондов, списываемый

ежегодно на себестоимость продукции.

8.

Пример 1

Стоимость объекта основных средств 260

000 рублей. Срок полезного использования

установлен 5 лет.

Годовая норма амортизации — ? (%)

Ежегодная

сумма

амортизационных

отчислений? (рубл)

Ежемесячная сумма амортизации?

9.

Вычтя из общей выручки фирмы (В) сумму

бухгалтерских издержек, можно установить

величину бухгалтерской прибыли (ПБ).

• ПБ=В-ИБ

10.

Расчет бухгалтерской прибыли фабрики по

производству игрушек

Показатели

Сумма, тыс. у. е.

Общая выручка

80

Бухгалтерские издержки

60

В том числе:

а) заработная плата

20

б) материалы

25

в) топливо и энергия

7

г) аренда помещения

2

д) амортизация

1

е) процент по ссуде

5

Бухгалтерская прибыль

20

11. Экономические издержки

Экономические издержки

(альтернативные издержки или издержки

отвергнутых возможностей) — это доход,

который можно было бы получить при

наиболее выгодном из альтернативных

вариантов использования ресурсов.

12. Экономические издержки

Явные издержки

(бухгалтерские)

Неявные издержки

13. Экономические издержки и прибыль

Неявные издержки — денежные платежи,

которые могла бы получить фирма при более

выгодном использовании принадлежащих ей

ресурсов. (Ин).

иэ = ия + ин, где

• Иэ – экономические издержки

• Ия – явные издержки (бухгалтерские)

• Ин – неявные издержки

14. Экономическая прибыль вычисляется:

Пэ = В — Иэ,

где Пэ – экономическая прибыль,

В- выручка

Иэ – экономические издержки

15.

Расчет экономической прибыли фабрики по производству игрушек

Показатели

Сумма, тыс. у. е.

Общая выручка (B)

80

Явные (бухгалтерские) издержки (Ия)

60

Неявные издержки (Ин)

В том числе:

а) Альтернативная ценность использования

времени предпринимателя

22

12

б) Альтернативное использование

капитала

10

Экономические издержки (Иэ =Ия+Ин)

82

Экономическая прибыль (Пэ=В-Иэ)

-2

16.

При бухгалтерской прибыли в размере 20

тыс. у. е. ваша экономическая прибыль

составила отрицательную величину (- 2 тыс.

у. е.).

Следовательно вы выбрали не лучший

вариант вложения ресурсов.

Экономическую прибыль можно исчислить и

другим способом.

Пэ = Пб – Ин (20-22=-2)

Источник: ppt-online.org

Альтернативные издержки: бухгалтерские и экономические

Экономически издержки отражают взаимосвязь выпуска того или иного продукта и показателей, влияющих на производственный процесс. В случае, если организацией задействованы собственные, а не приобретенные у других компаний ресурсы, цены на товар для отчета удобнее устанавливать в одной денежной единице.

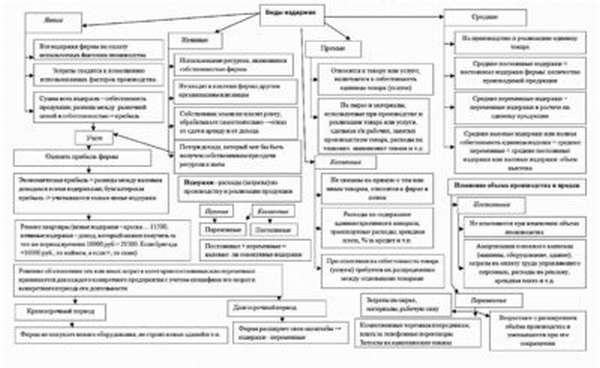

Главная цель расчета издержек – вычисление разности себестоимости продукта и его цены для потребителя. Эти расчеты основаны на затратах в ходе производства и технологического цикла. Перемена стоимости ресурсов и техобслуживания воздействует на минимальные производственные затраты. На рис.1 представлены основные разновидности издержек.

Рис.1 — Издержки производства

Издержки подразделяются на категории по разным признакам. Рассмотрим такие виды затрат на выпуск продукции, как альтернативные, экономические и бухгалтерские.

Что такое альтернативные издержки?

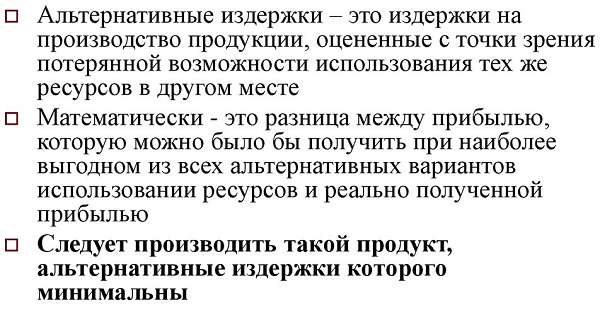

Альтернативные издержки – затраты на хозяйственные операции, которые предприятие не осуществляет. Иначе говоря, они являются издержками неиспользованных вариантов деятельности.

К альтернативным издержкам также относится доход, упущенный в ходе осуществления одной производственной операции, при отказе от иных, т.е. в случае приоритета одной возможности перед другими.

Чтобы правильно запланировать процесс выпуска продукции, всегда нужно осуществить выбор между несколькими возможностями. Останавливаясь на определенном варианте, нужно брать во внимание будущие затраты. В обязанности руководителей фирмы входит ответственность за издержки, полученные в результате неверного предпочтения определенной деятельности.

Как правило, предприятия заранее выбирают одну из предоставленных возможностей. Здесь нужно не забывать об утраченной прибыли, что сыграет главную роль в будущем производственном цикле. Примеры альтернативных издержек: трудовая оплата рабочих, погашение инвестиционных процентов и затраты на ресурсы.

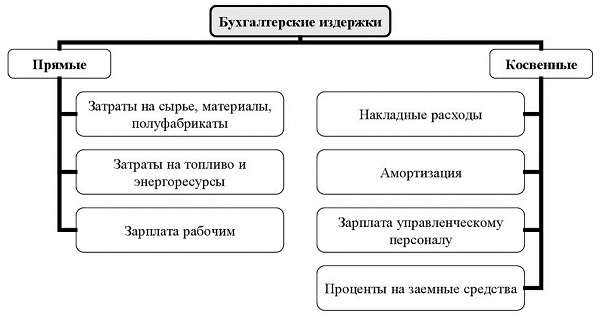

Что такое бухгалтерские издержки?

Бухгалтерские издержки – финансовые расходы, которые предприятие затрачивает на производственные нужды. Эта категория издержек является выплатами компании конкретным поставщикам извне.

Рассмотрим их классификацию (Рис.2)

Рис.2 — Классификация бухгалтерских издержек производства

Прямые и косвенные издержки

Основными категориями бухгалтерских издержек являются прямые и косвенные. Первый тип представляет собой затраты на непосредственно изготовление продукции, второй – финансы, затраченные на приобретение средств и производственных ресурсов. Без учета косвенных издержек неосуществимы расчетные процедуры, составление накладных и амортизационные отчисления компании.

Бухгалтерские издержки амортизируют основной капитал. Капиталовложения всегда присутствуют в любой экономической отрасли. Их составляющие: здания и техника, необходимые выпуска продукции. Это основной капитал. Сооружения подвергаются внешним воздействиям, поэтому используются конкретный срок (несколько десятков лет), как и оборудование (до двух лет).

Бухгалтерия компании обязана брать во внимание износ составляющих основного капитала и учитывать в числе издержек амортизационные расходы.

Чтобы рассчитать бухгалтерскую прибыль компании, нужно вычислить разность между совокупной выручкой фирмы и бухгалтерскими издержками.

Что такое экономические издержки?

Экономические (временные) издержки – общие затраты на хозяйственные процедуры, выполняемые фирмой в ходе выпуска товаров или оказания услуг. К примеру, ресурсы и сырье, не учтенные в обороте рынка.

Экономические издержки бывают:

- Внутренними. Расходы на применение собственных ресурсов компании в производственном процессе.

- Внешними. Расходы на закупку ресурсов для производственного процесса на стороне.

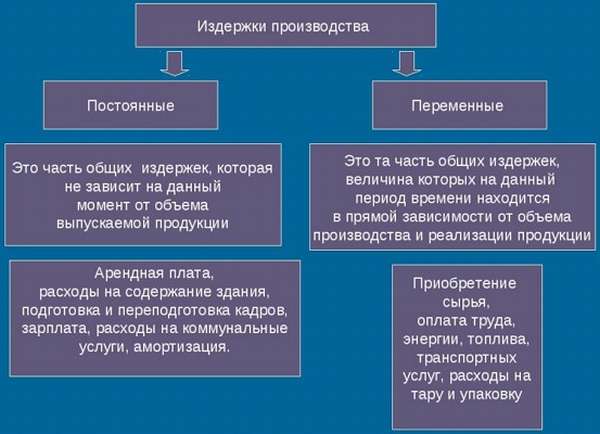

- Постоянными. Связаны с факторами производства, сохраняющимися длительное время. Образуются в результате наличия у фирмы технических устройств и покрываются даже если последние не применяется на производстве. Избавиться от таких расходов на 100% возможно только при абсолютной остановке работы компании, в этой ситуации постоянные издержки становятся невозвратными расходами. Например, средства, потраченные на рекламу, аренду помещений, амортизацию. Такие издержки присутствуют даже если прибыль фирмы равна нулю.

- Переменными. Пропорциональные объему изготовленного продукта. Чем большее количество товара планируется выпустить, тем большие предполагаются затраты. Например, финансы на закупку сырья, энергию, топливных ресурсов, транспорт. Основной процент переменных издержек приходится на закупку материалов и зарплату работников.

- Общие валовые издержки – совокупная сумма затрат за весь период выпуска продукции. Включают в себя постоянные и переменные расходы. Затраты на выпуск продукта, которые прямо пропорциональны увеличению объемов последнего. Чтобы выяснить, является ли предприятие прибыльным, нужно анализировать все изменения затрат, для чего изменение переменных и валовых издержек сравнивают с пределом валовых.

- Предельные – издержки на незапланированные единицы товара или отклонение от учтенных совокупных расходов при количественном росте производства. Величина предельных затрат обратно пропорциональна динамике количества производимого продукта.

- Средние – общие затраты на каждый выпущенный товар. Применяются, как правила, с целью сопоставления с конечной ценой товара. Чтобы вычислить эту величину, общие валовые переменные расходы делятся на количество произведенного продукта. Данные затраты зависимы от таких параметров, как окупаемость, себестоимость, рыночная стоимость и размер дохода.

Примеры расчета экономических издержек:

Допустим, что исчислением издержек занимаются не сотрудники бухгалтерии, а собственник фирмы. Его задача – узнать, выгодно ли ему в дальнейшем заниматься предпринимательством в этой сфере. Здесь нужно подойти к издержкам уже с экономической точки зрения. Тогда учитываются не только реальные расходы, но и те средства, что компания недополучила, вложив именно этот капитал и потратив именно такое время.

К примеру, вы по профессии юрист. Вам поступает предложение стать директором юридического сервиса в другой организации, где вы будете работать с теми же усилиями, что в своей компании, но получать 12 тысяч рублей. При этом вы берете из доходов своего бизнеса 10 тысяч, вкладываете их в банковский депозит и обеспечиваете себе ежегодный доход на данную сумму.

Т.е., использовав этот вариант, вы получите совокупную прибыль на 22 тысячи, но, выбрав открытие своей фирмы, вы упускаете такую возможность. Эта сумма будет отражать ваши неявные издержки. С целью расчета экономических издержек, сложите неявные затраты с бухгалтерскими: И(э)=И(н)+И(б).

Чтобы посчитать экономическую прибыль, вычтите из всей выручки экономическую величину издержек: П(э)=В — И(э).

Из множества вычислений получается, что, используя самым выгодным образом такие факторы, как время и капитал, то есть, выбрав наилучший вариант использования ресурсов, предприниматель получит доход в 82 тысячи руб.

Доволен ли работой своей компании ее руководитель, которые получает бухгалтерскую прибыль 20 тысяч, а экономическую – минус 2 тысячи? Естественно, нет. В данном случае ресурсы использовались неправильно.

Экономические издержки в нашей жизни

Экономические издержки каждый день присутствуют в жизни любого человека, когда ему приходится делать экономический выбор. К примеру, выбирая, на каком транспорте (авто, железнодорожный, воздушный) вы будете добираться в другой город, не забывайте не только о явных издержках (стоимости билета), но и о неявных – прибыли, которую вы можете заработать во время переезда. С этой точки зрения недорогой транспорт часто является самым затратным. Именно поэтому предприниматели стараются перемещаться из одного населенного пункта в другой самыми быстрыми, а не дешевыми способами.

Поступая в учебное заведение, нужно учитывать не только оплату обучения, но и утраченные доходы, которых вы лишаетесь, отказавшись от другого рода деятельности.

Экономические издержки для поставщика производственных ресурсов являются доходами. Уплачивая их, компания исключает возможность альтернативного применения ресурсов. Например, на вашем предприятии работает слесарь, хорошо знающий китайский язык. Но повышать ему зарплату, основываясь лишь на этом, вы не станете. Однако, в случае появления рядом с вами китайской фирмы-конкурента, придется увеличить доходы данного рабочего, чтобы он не сменил место трудовой деятельности.

Выводы

Итак, сделаем вывод, что при неправильном использовании ресурсов фирма «расплачивается» экономическим убытком. Что будет, если выбрать верную альтернативную возможность вложения своих средств? Размер бухгалтерской прибыли будет таким же, как неявные издержки, доход от используемых ресурсов – максимальным, экономические издержки начнут соответствовать прибыли компании.

Экономическая прибыль в данном случае стремится к нулю, но собственника фирмы такой показатель должен устроить, т.к. он не остается в убытке, остановившись именно на этой, а не любой альтернативной возможности. Таким образом, нулевая экономическая прибыль является нормой и соответствует среднему доходу. При каких именно обстоятельствах фирма будет иметь экономическую прибыль «в плюсе»? Если она максимально использует ресурсы, применяемые по правильно задуманному сценарию.

Положительный экономический доход – это результат организаторского таланта предпринимателя, «бонус», который он получает за использование новейшей техники и технологии, правильное управление компанией. Его часть, которая больше бухгалтерской прибыли, называется сверхприбылью. От нее зависит, в какую область будут направлены основные ресурсы. Но при росте количества ресурсов, увеличивается и рыночное предложение, что уменьшает цену на продукцию, приводя экономическую прибыль снова к нулевому значению.

Источник: marketing-now.ru