Полная информация на тему: «Счет 43 бухгалтерского учета: основные моменты и применение» в помощь грамотному гражданину.

Учет затрат на фундаментальные и прикладные исследования позволяет оценить эффективность их проведения и определить результаты исследований. Данные о затратах на исследования включаются в отчетность предприятия и используются для планирования и принятия управленческих решений. Кроме того, учет затрат на исследования позволяет контролировать финансовые ресурсы и оптимизировать расходы предприятия.

Учет затрат на научно-техническую экспертизу и отчетность

Учет затрат на научно-техническую экспертизу и отчетность является важным аспектом бухгалтерской деятельности предприятий. Как правило, эти затраты относятся к сметам, и их оценка производится на основе договора, заключенного с экспертными организациями или специалистами.

При учете затрат на экспертизу необходимо учесть не только стоимость самого экспертного документа, но и дополнительные расходы, возникающие в процессе его оформления и сдачи.

Учёт готовой продукции позаказным способом в 1С 8.3 Бухгалтерия

В соответствии с нормативной базой, затраты на научно-техническую экспертизу и отчетность относятся на счета 43 «Прочие затраты и убытки». Дебетовая и кредитная сумма при учете затрат на экспертизу и отчетность должны соответствовать действующей методике бухгалтерского учета, а также требованиям Минфина и налоговой службы.

В случае отклонений от плановых показателей затрат, необходимо проводить анализ отклонений и рассматривать вопрос о принятии корректирующих мер.

Для бухгалтерии весьма важным вопросом является учет затрат на экспертизу и отчетность при проводке операций по перемещению остатков номенклатуры или продукции между структурными подразделениями предприятия.

Оценка затрат на научно-техническую экспертизу и отчетность может быть произведена на основании приказа руководителя, утверждающего смету расходов, а также документов, подтверждающих факт выполнения договора и услуги экспертами.

При учете затрат на научно-техническую экспертизу и отчетность, следует учесть также расходы сотрудников предприятия, включающие зарплату и социальные взносы. Необходимо отразить и затраты на материально-техническое снабжение экспертного отдела, если таковой имеется.

Роль счета 43 в управлении компанией и принятии решений

Счет 43 «Продажи» является одним из основных счетов бухгалтерского учета, который отражает дебетовую и кредитовую стороны операций по реализации продукции или услуг организации. Этот счет предназначен для учета всех операций связанных с продажей, выпущенной или предоставленной организацией.

На счете 43 записываются все выпуски продукции или услуг, а также расходы, связанные с их реализацией. С помощью этого счета можно контролировать финансовую деятельность предприятия, а также принимать управленческие решения на основе полученных данных.

Например, бухгалтер может использовать счет 43 для отслеживания объемов продаж за определенный период времени. С помощью этой информации он может оценить эффективность маркетинговых кампаний, определить наиболее продаваемые товары или услуги и принять соответствующие решения о продвижении на рынке.

Также счет 43 может использоваться для контроля затрат на производственные операции. Бухгалтер может проводить анализ структуры затрат, выявлять изменения в их составе, идентифицировать причины отклонений от плановой нормативной себестоимости. Это позволяет принимать меры по оптимизации расходов и улучшению финансовых результатов предприятия.

Счет 43 также используется для учета операций по перемещению готовой продукции или услуг между организациями. По данному счету осуществляются проводки при заключении договоров на продажу, а также при расчетах с организациями-потребителями.

Особую роль счет 43 играет при учете бесплатной, предоставленной организацией продукции или услуг. В таких случаях бухгалтер должен осуществить оценку стоимости бесплатно переданной продукции и отразить соответствующую операцию на счете 43.

Важным аспектом использования счета 43 в управлении компанией является учет остатков товарно-материальных запасов. На этом счете отражается движение и оценка остатков запасов, а также проводятся операции по их списанию или пересортице.

Читайте так же: Особенности оплаты труда адвоката по назначению

В заключение, счет 43 представляет собой важный инструмент бухгалтерии и управления предприятием. Он позволяет отслеживать и контролировать продажи, затраты, остатки запасов и другие важные показатели финансовой деятельности организации. В связи с этим, правильное использование счета 43 позволяет принимать взвешенные решения, оптимизировать бизнес-процессы и достигать финансовой стабильности предприятия.

Необходимость адекватного учета затрат на инновации и исследования

В современном бизнесе организации ведут активную инновационную деятельность, которая требует применения научно-технических разработок и исследований. Это позволяет предприятиям повышать конкурентоспособность, создавать новые продукты и улучшать существующие. Однако, для адекватного учета затрат на инновации и исследования необходимо правильно организовать бухгалтерию в организации.

Один из важных моментов в учете затрат на инновации и исследования связан с определением стоимости изобретений, рационализаторских предложений и научно-исследовательских разработок. Затраты на инновации и исследования могут включать в себя затраты на материалы, оплату труда сотрудников, амортизацию оборудования, использование научно-технической литературы и др. Главное — адекватно оценить все эти затраты и правильно учесть их в бухгалтерии.

Для учета затрат на инновации и исследования широко используются различные методы. Один из таких методов — метод плановой стоимости. При его использовании оценка затрат на инновации и исследования производится на основе разработанного плана издержек на проведение этих работ.

Еще одним важным аспектом в учете затрат на инновации и исследования является определение срока амортизации инновационных активов. Как правило, инновационные активы имеют отличный от стандартного порядка срок амортизации, поэтому необходимо внимательно оценивать каждый конкретный случай. Это может потребовать дополнительного согласования с руководством организации или совещания с финансовыми специалистами.

Также, при учете затрат на инновации и исследования необходимо учитывать нормативную базу. Например, в соответствии с приказом Минфина России от 23.07.2001 № 67н «Об утверждении Положения по бухгалтерскому учету «Затраты на инновации» организаций» для целей бухгалтерского учета используются два вида проводок: дебетовые и кредитовые. Дебетовый вид проводки используется для списания затрат на инновации на счет 43 «Затраты на инновации» за счет счета 91 «Продажи готовой продукции». Кредитовый вид проводки используется при отражении затрат на инновации на счете 43 «Затраты на инновации» при дебитовой проводке счета 60 «Затраты на материалы» при перемещении материалов по организации.

| Видео (кликните для воспроизведения). |

Таким образом, для адекватного учета затрат на инновации и исследования необходимо использовать правильные методы и проводки в бухгалтерии. Это позволит организациям более точно оценить все затраты на инновационную деятельность и эффективно управлять ими.

Вопросы-ответы

Что представляет собой счет 43 бухгалтерского учета?

Счет 43 бухгалтерского учета представляет собой счет, который отражает расчеты с подотчетными лицами.

Какие операции могут быть отражены на счете 43?

На счете 43 могут быть отражены операции по выдаче подотчетных сумм, сумм авансовых отчетов и долговых документов, а также операции по возврату этих сумм.

Какую информацию можно получить, анализируя счет 43?

Анализируя счет 43, можно получить информацию о задолженности или переплате подотчетным лицам, а также контролировать правильность и своевременность учета подотчетных операций.

Какие документы необходимо предоставить для отражения операций на счете 43?

Для отражения операций на счете 43 необходимо предоставить следующие документы: накладные на выдачу подотчетных сумм, авансовые отчеты и долговые документы.

Какие ограничения и принципы применения действуют для счета 43?

Ограничения и принципы применения для счета 43 включают: запрет на выдачу наличных денег по счету 43, контроль за правильностью заполнения документации, контроль за своевременным возвратом подотчетных сумм и др.

Какие ошибки чаще всего допускаются при работе со счетом 43?

Чаще всего при работе со счетом 43 допускаются ошибки в заполнении документов, неправильном отражении операций, задержке возврата подотчетных сумм и невнесении корректировок в учет в случае несвоевременного возврата.

Счет 43 бухгалтерского учета: основные моменты и применение

Оценка 5 проголосовавших: 1

Здравствуйте. Я Владимир, мой стаж работы юристом составляет 15 лет. За данный промежуток времени получил большой опыт в юридической тематике, чем и хочу поделиться с вами.

Материалы для создания данного портала тщательно группировались для удобства и понимая у пользования. А вся информация изложена в доступном виде.

Проконсультируйтесь со специалистами перед применением прочитанного, т.к. законы меняются часто.

Источник: xn--80aahbpndxjebedawh3a7n.xn--p1ai

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету | по кредиту |

| 20 Основное производство 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ,услуг) 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы |

10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

Источник: www.profbanking.com

Учет производства, выпуска, реализации готовой продукции

Аннотация: Лекция посвящена описанию особенностей организации учета производства, выпуска, реализации готовой продукции в 1С:Бухгалтерии.

Цель лекции: ознакомиться с особенностями организации учета готовой продукции в 1С:Бухгалтерии.

13.1. Основные положения

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов , предназначенных для продажи (конечный результат производственного цикла , активы , законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С:Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания — использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции . Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 — на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 — обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Прежде чем говорить о процедуре учета выпуска готовой продукции , нужно уточнить механизмы системы, которые позволяют влиять на особенности учета.

13.2. Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики , мы рассматривали вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции .

Рассмотрим эти вкладки подробнее

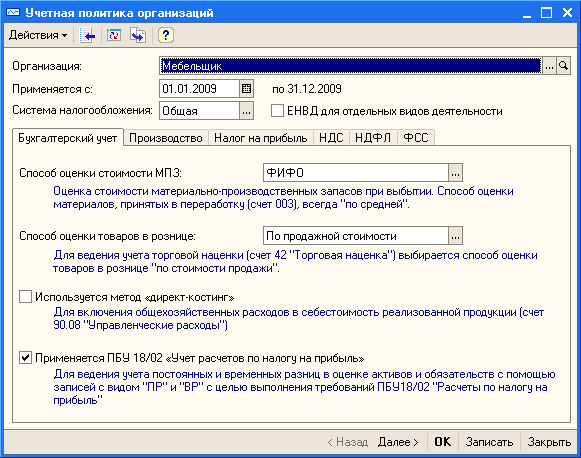

Так, вкладка Бухгалтерский учет ( рис. 13.1) имеет параметр Используется метод «директ-костинг».

Рис. 13.1. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр , общехозяйственные расходы , которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.