Безналичные расчеты — расчеты, осуществляемые между физическим лицом и юридическим лицом без использования наличных денег, путём перевода средств через банк с расчётного (текущего) счёта плательщика на счёт их получателя.

Такой формат платежей доступен всем – юридическим лицам, предпринимателям и обычным гражданам.

Безналичная оплата – это один из наиболее удобных вариантов ведения расчетов по причине высокой скорости осуществления платежей и практически полном отсутствии нормативных ограничений в осуществлении платежей.

В ходе проведения безналичных расчетов происходит зачисление и списание денежных средств в электронном виде.

По итогам рабочего дня владельцу счета предоставляется выписка по счету, в которой отражается остаток на начало и конец дня, а также все приходно-расходные операции, что позволяет владельцу счета контролировать денежные потоки.

Формы безналичных расчетов

Существует несколько форм, в которых осуществляются безналичные расчеты:

Отражение расчетов с учредителем в отчетных формах 1С: БГУ 8

- расчеты с помощью платежных поручений;

- расчеты посредством аккредитива;

- расчеты посредством инкассовых поручений или инкассо;

- расчеты через чековые книжки;

- расчеты с использованием пластиковых карточек;

- расчеты в виде перевода электронных денег.

Расчеты с помощью платежных поручений

В этом случае оформляется документ — платежное поручение, в котором содержится поручение банку произвести перевод указанной в платежном документе суммы за счет средств плательщика.

Платежное поручение как форма расчетов по исполнению перевода представляет собой платежную инструкцию, согласно которой банк-отправитель осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении.

Сторонами выступают плательщик и получатель платежа, участником является банк, который осуществляет операцию перевода.

Перевод осуществляется в сроки и тому лицу, которое указано в поручении.

Срок действия платежного поручения составляет десять дней, в которые не входит день составления документа.

Расчеты посредством аккредитива

Аккредитив представляет собой специальный счет, который используется для расчетов по операциям, требующим посредничества банка.

Аккредитив – это поручение банка покупателя банку поставщика производить оплату счетов этого поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении.

В расчетах по аккредитиву участвуют:

- приказодатель, который обращается в банк с просьбой об открытии аккредитива;

- банк-эмитент, открывающий аккредитив;

- получатель средств;

- банк, который привлекается для передачи аккредитива получателю средств.

В случае осуществления расчетов с использованием аккредитива плательщик даёт распоряжение банку о переводе средств их получателю, но только при соблюдении получателем денежных средств особых условий, например, поставки товаров, предоставления документов и иных условий.

урок на тему «формы безналичных расчетов и учет денежных средств на расчетных счетах в банках

Расчеты с использованием аккредитива проводятся следующим образом.

Покупатель открывает в своем банке аккредитив и переводит туда стоимость производимой им покупки.

Поставщик сможет получить эти средства при условии осуществления поставки товара и передачи сопроводительных документов банку, где открыт аккредитив.

И только после этого банк осуществляет перевод средств.

Удобство такой формы расчетов заключается в защищенности сделки.

Расчеты посредством инкассовых поручений или инкассо

Такие расчеты возможны только при наличии у взыскателя (получателя) средств прав на предъявление требований к счету должника (плательщика).

Эти права могут быть предусмотрены законом либо договором, который заключен между держателем счета (должником) и банком.

Инкассо по своей сути носит взыскательный характер.

Таким образом получатель средств, чтобы взыскать необходимую сумму, должен предъявить банку-держателю счета плательщика необходимые сведения о должнике и его обязательстве.

Расчеты с использованием чековых книжек

Расчеты чеками из чековых книжек совершают:

- юридические лица (предприниматели) либо индивидуальные предприниматели — чекодержатели, являющиеся получателями платежа по чеку из чековой книжки;

- физические лица — чекодатели.

В этом случае происходит списание средств со счета чекодателя на счет чекодержателя или выдачу ему наличных денег.

Расчет по чекам производится только при условии, что у чекодателя есть на счету достаточная сумма денег и после подтверждения личности предъявителя чека и проверки подлинности самого чека.

Расчеты с использованием пластиковых карточек

Пластиковая карточка — это платежный инструмент, посредством которого ее держатели могут осуществлять безналичные расчеты и получать наличные денежные средства. Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой входят банки и иные участники, которые совместно осуществляют выпуск в обращение и операции с использованием пластиковых карточек.

Безналичные расчеты с использованием пластиковых карточек совершаются согласно договору, заключаемому банком с владельцем системы расчетов по установленным им стандартам и правилам.

Расчеты в виде перевода электронных денег

В рамках этого вида безналичных расчетов гражданин (физическое лицо) предоставляет оператору для ведения операций денежные средства с его личного банковского счета.

Принципы построения безналичных расчетов

Система безналичных расчетов базируется на следующих принципах:

- принцип законности. Все безналичные операции проводятся в соответствии с требованиями законодательства и осуществляются только рамках закона;

- принцип достаточности средств. Проведение всех расчетных операций должно быть обеспечено суммой, достаточной для осуществления платежей;

- принцип акцепта. Этот принцип заключается в том, что без согласия или предварительного уведомления держателя счета никакие денежные средства не могут быть списаны со счета;

- принцип ведения всех операций на основании договора. Это принцип основан на том, что обслуживающий банк обязан действовать только в рамках действующего между ним и держателем счета договором, в котором установлены правила отношений между банком и собственником открытого в банке счета;

- принцип срочности платежа. Это означает, что любой платеж, производимый с банковского счета, должен быть проведен в указанный плательщиком срок;

- принцип свободы выбора. Суть данного принципа заключается в том, что участник расчетов свободен выбрать любой вид осуществления безналичных расчетов. И банк не может повлиять на этот выбор.

- Лимит остатка наличных денег в кассе (лимит кассы)

- Переводы в пути

- Клиринг

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. по уплате налогов только посредством безналичного перевода денежных средств со своего банковского .

. наличного оборота. Сюда можно отнести безналичный перевод зарплат сотрудникам на карточки, сокращение .

. ККТ необходимо при всех случаях безналичных переводов, в том числе и между .

. бланков стандартной авансовой отчетности, отметив безналичный перевод дополнительным пунктом. Судебная практика В .

. подозрения. Поэтому лучше все использовать безналичные переводы. При этом нужно указывать назначение .

. быть уплачена денежными средствами путем безналичного перевода. Трудности возникают и в том .

. получите. Материнский капитал перечисляется только безналичным переводом на счета определенных организаций. При .

. . Средства сертификата можно направить (путем безналичного перевода на счет соответствующей организации) на .

. исследования. Выплаты стипендий осуществляются путем безналичного перевода средств на личный банковский счет .

. Беларусь по расходному ордеру; путем безналичного перевода на банковскую карточку сотруднику, эмитированную . на территории Республики Беларусь; путем безналичного перевода на банковскую карточку сотруднику, эмитированную .

. направлениям: учет расходов, осуществляемых через безналичные переводы как между физическими и юридическими . межрегиональной миграции денежных потоков, включая безналичные переводы. В рамках научной работы стоит . задача обеспечить полноту учета безналичных переводов внутри России, осуществляемых населением за .

. раз, население будет готово использовать безналичные переводы друг другу даже при условии .

. минимум лишних действий для совершения безналичного перевода, достаточно обладать контактом/профилем человека .

. захотят взимать высокую комиссию за безналичные переводы после принятия ограничений по наличным . захотят взимать высокую комиссию за безналичные переводы после принятия этих ограничений. Уверен . на сегодняшний день есть возможности безналичных переводов и большое количество других инструментов .

Источник: www.audit-it.ru

К формам бухгалтерских расчетов относятся расчеты какие

Учетная политика. Существует несколько методов расчета бухгалтерских данных, в частности амортизационных затрат. Если учетные политики подразделений компании (например, дочерних компаний группы) различаются, например, в связи с особенностями национальных требований к отчетности, то для обеспечения сопоставимости результатов деятельности подразделений отчетные данные следует привести в соответствие с единым стандартом организации, а это потребует дополнительных затрат. [c.732]

Палий В.Ф., Палий В.В. Управленческий учет — новое прочтение внутрихозяйственного расчета // Бухгалтерский учет. — 2000.—№17. [c.950]

Вместе с тем, необходимо учитывать, что без расчета бухгалтерской добавленной стоимости нельзя определить и статистическую. Вся исходная информация о выпуске продукции, о промежуточном потреблении находится только на бухгалтерских счетах юридических лиц нефинансового (реального) сектора. [c.126]

Методика расчета бухгалтерской прибыли можно представить в виде следующей формулы [c.45]

Гоголев А.К. Амортизация альтернативные методы расчета // Бухгалтерский учет. — 1996. — № 3. [c.519]

Показатели оценки эффективности реальных инвестиционных проектов, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. Распределение рассмотренной системы показателей оценки эффективности реальных инвестиционных проектов по этому признаку приведено на рис. 7.4. [c.233]

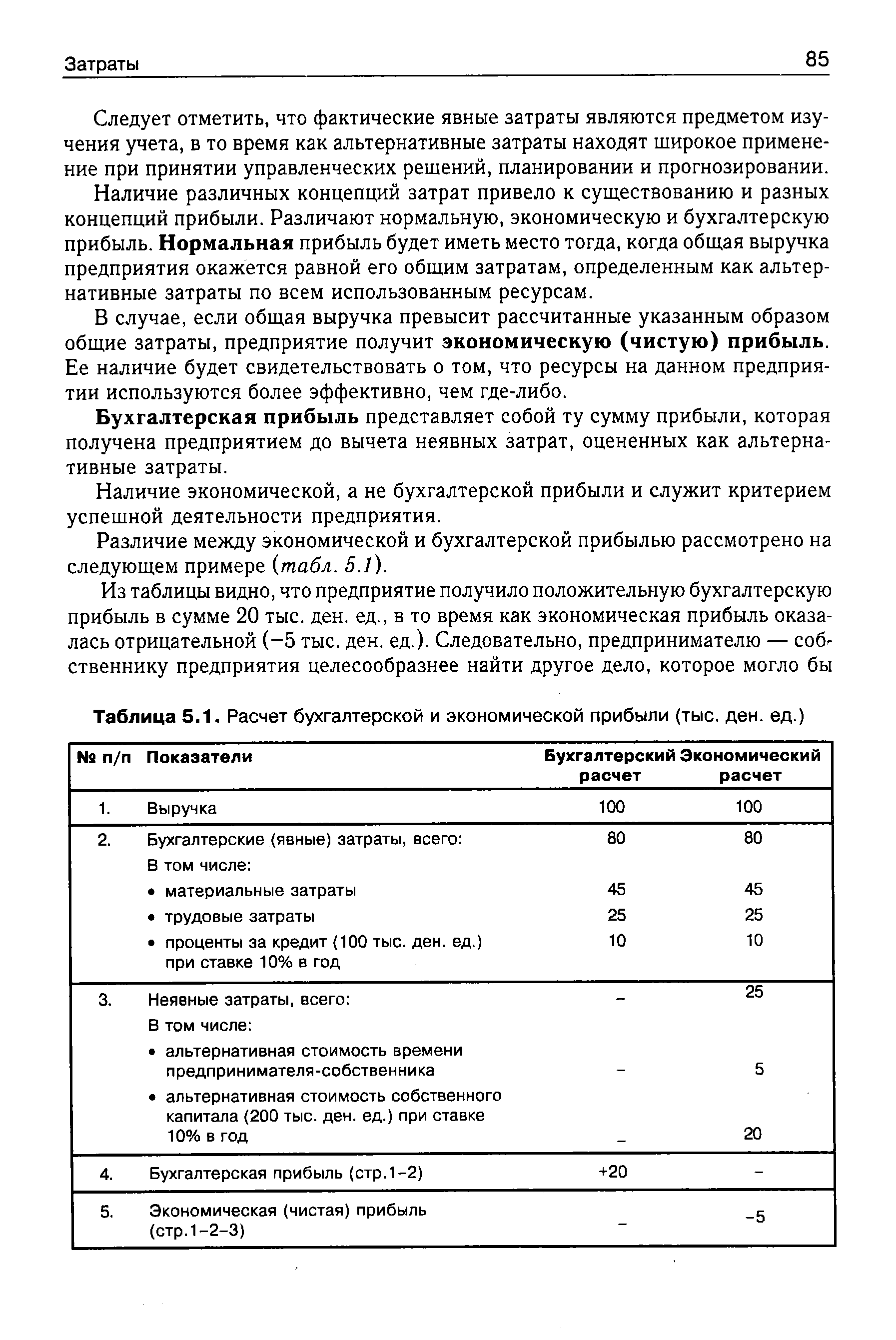

| Таблица 5.1. Расчет бухгалтерской и экономической прибыли (тыс. ден. ед.) |  |

Государственная регистрация физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица. Постановка на учет в налоговой инспекции. Открытие расчетного счета в банке или ином кредитном учреждении. Порядок денежных расчетов. Бухгалтерский учет, отчетность и налогообложение. Лицензирование отдельных видов деятельности физических лиц. Сертификация продукции и услуг. Бизнес-план, его состав и порядок разработки. Сущность бизнес-плана и методика его разработки. Состав бизнес-плана резюме, характеристика товара, оценка рынка сбыта, оценка конкурентоспособности, план производства, организационный план, юридический план, риски и страхование, финансовый план, стратегия финансирования. Правила ведения финансовых дел. Условия вложения денег в бизнес. Выбор объекта финансирования. Соотношение вложения денег в собственность и проекты. Условия предоставления займов и кредитования, сохранения и приумножения денег. [c.5]

ДОКУМЕНТЫ УЧЕТНОГО ОФОРМЛЕНИЯ — документы, составляемые в бухгалтерии для подготовки и упрощения учетных записей. Такими документами являются распределительные и группировочные ведомости, расчеты, бухгалтерские справки, мемориальные ордера и др. Составляются на основании ранее оформленных распорядительных и оправдательных документов, данных бухгалтерского учета, действующих положений и инструктивных указаний. Выделение группы Д.у.о. производится при классификации бухгалтерских документов по их назначению. [c.90]

Расчет бухгалтерских и экономических издержек [c.164]

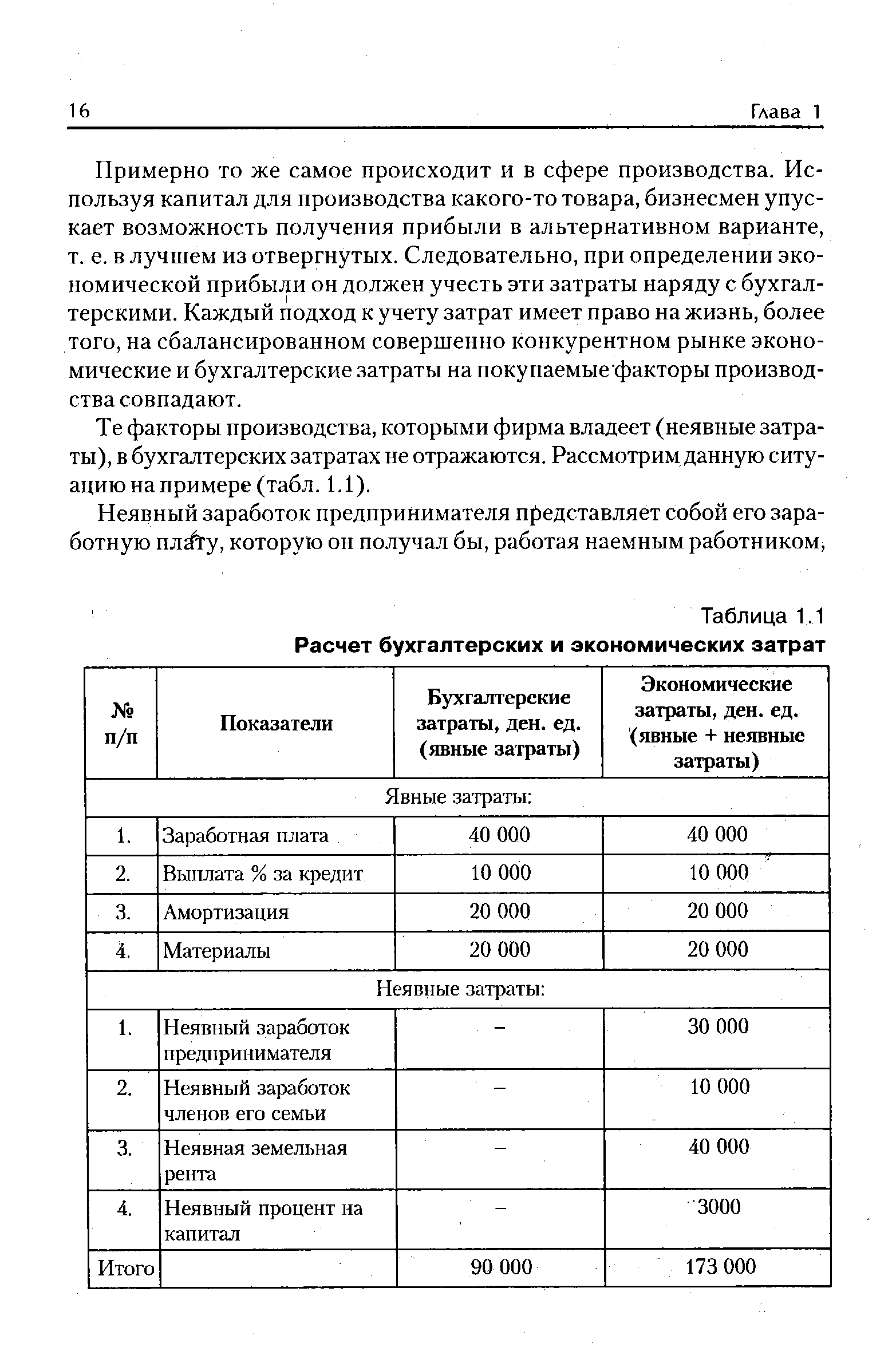

| Таблица 1.1 Расчет бухгалтерских и экономических затрат |  |

Для получения кредита организация направляет банку заявление с приложением копий учредительных документов, расчетов, бухгалтерских и статистических отчетов и других данных, подтверждающих обеспеченность кредита и реальность его возврата. [c.336]

Московская международная финансово-банковская школа. Входит в число лучших бизнес-школ России. Готовит кадры по следующим направлениям банковское дело, рынок ценных бумаг, коммерческие расчеты, бухгалтерский учет и анализ, аудит, компьютеризация экономических работ, хозяйственное право и др. [c.340]

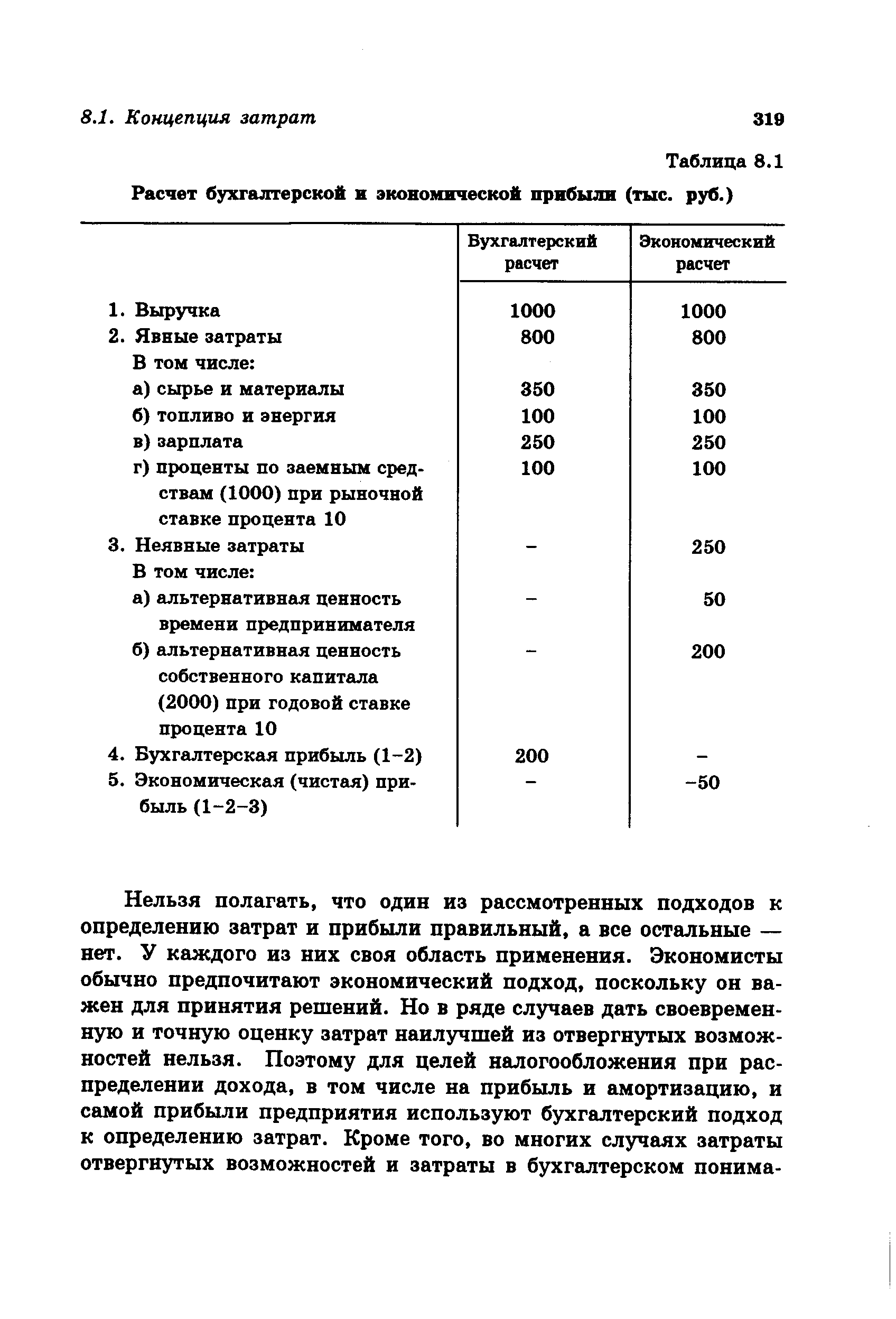

| Таблица 8.1 Расчет бухгалтерской и экономической прибыли (тыс. руб.) |  |

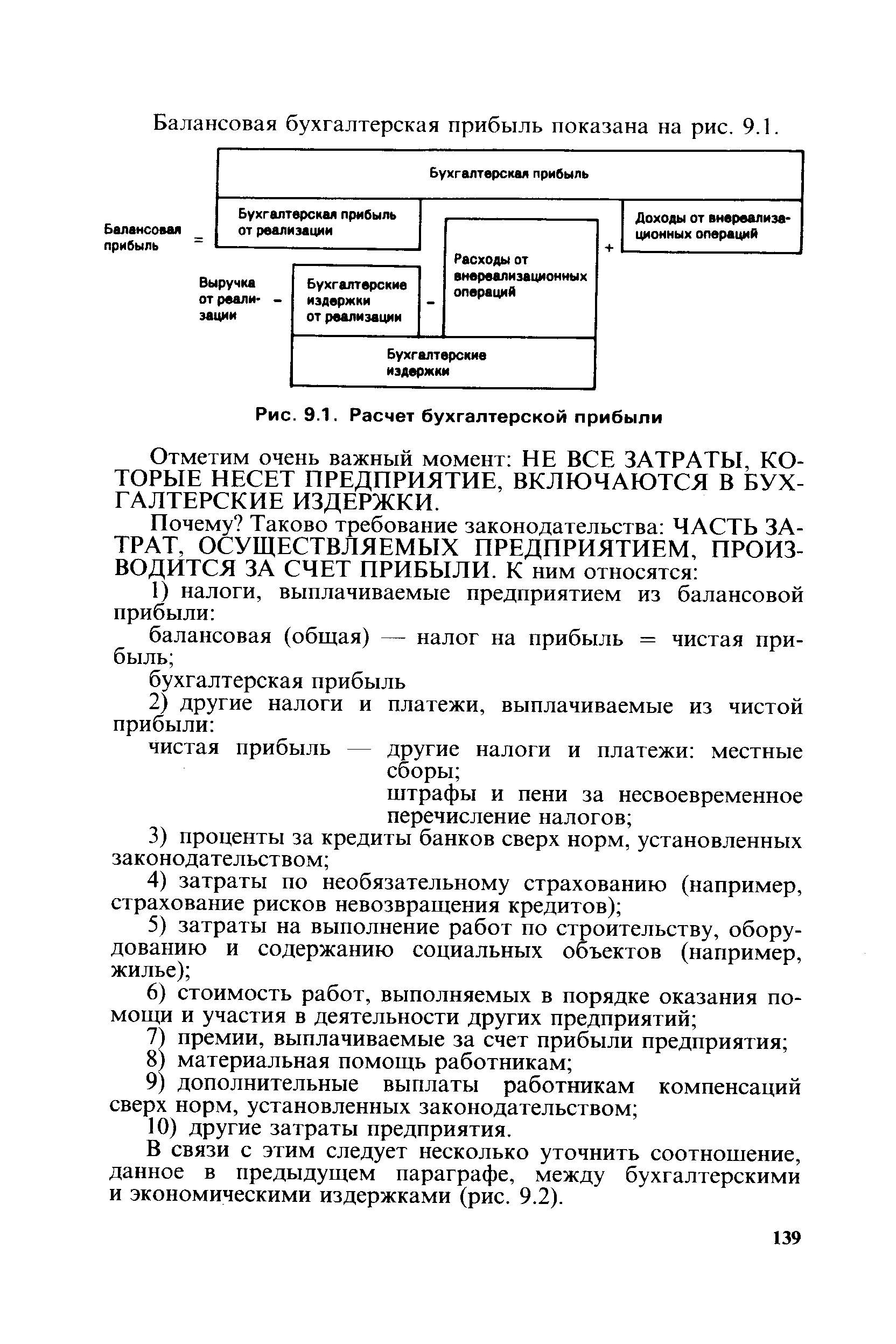

| Рис. 9.1. Расчет бухгалтерской прибыли |  |

Запись о счете 45 Товары отгруженные» следует внести в расчет среднегодовой стоимости имущества предприятий по коду 01545 /приложение № 2 к Инструкции/, сохранив в этом расчете бухгалтерские счета, на которых учитываются «Прочие запасы и затраты, отражаемые по коду 01700. [c.10]

Анализ динамики производственного цикла рекомендуется проводить периодически. Информационное обеспечение расчета — бухгалтерская отчетность. [c.133]

Информационное обеспечение расчета — бухгалтерская отчетность. Расчет можно выполнять двумя способами а) по всем данным о дебиторской и кредиторской задолженности б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу. [c.347]

Постоянные отклонения (расхождения), предусмотренные узаконенными допущениями или ограничениями, а также обусловленные экономическими, политическими или административными соображениями, связанными с расчетом бухгалтерской чистой прибыли. [c.438]

Регулирование разногласий, возникающих при расчетах, бухгалтерском учете, определении позиций и лимитов, а также в корреспондентских отношениях с партнерами, также возлагается на подразделение обслуживания. При этом необходимо прежде всего связаться с дилером, заключившим сделку, и выявить возможные ошибки в своем банке. [c.134]

Формула расчета бухгалтерской рентабельности имеет вид [c.103]

От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам, учитываемых при расчете бухгалтерской прибыли. Иными словами, бухгалтерская прибыль превышает экономическую на величину неявных (альтернативных) затрат или затрат отвергнутых возможностей (рис. 6.1). [c.308]

Расчет бухгалтерской рентабельности инвестиций ведется числитель [c.168]

Прежде чем рассматривать метод обязательств, отметим, что, кроме временных разниц между бухгалтерской и налоговой прибылями, существуют постоянные разницы (permanent differen es), которые не элиминируются с течением времени и возникают в результате того, что некоторые статьи включаются в расчет бухгалтерской прибыли, но никогда не включаются в расчет налоговой, и, наоборот, включаются в расчет налоговой, но никогда не включаются в расчет бухгалтерской. Примерами таких статей являются проценты по государственным облигациям (включаются в бухгалтерскую, не включаются в налоговую), амортизация гудвилл (включается в бухгалтерскую (как расходы), не включается в налоговую), освобождение от налога, трактуемое как доход для целей бухгалтерского учета, уменьшение налоговой прибыли на величину дивидендов, полученных от американских корпораций (от 70 до 80%) и др. Постоянные разницы не включаются в расчет отложенного налога. Понятие постоянных разниц остается в силе и для метода обязательств. [c.256]

Пизенгольц М.З. Бухгалтерский учет и налоговые расчеты // Бухгалтерский учет. — 1999. — № 11. [c.96]

В дальнейшем — IKOHI он,HI амортизация. В данном определении подчеркивается ра пичие между нормами амортизации, начисленной для расчета бухгалтерской при-бычи, и нормами аморти ции, начисленной для расчета налоговой базы, принятой в западных странах. — Примеч. науч. ред. [c.113]

Учетный регистр не потерял, как это отмечается в ряде работ, своего значения как отличительная черта формы бухгалтерского учета в условиях ЭВМ. Как аргумент в противовес этому выдвигается, что выходные регистры — произвольной формы (Ht жесткой, как при журнально-ордерной форме учета), часть их — в виде машинных файлов и т. д. Но это не аргумент — регистры остаются, и дело не во внешней их форме, а в том, что в них отражается (в наборе, составе показателей, учетных номенклатур, порядке записей и т. д.), а это задается методом бухгалтерского учета, который при этом не изменяется.

Другое дело, что те или иные показатели (порядок их расчета), бухгалтерские записи и т. д. могут не распечатываться в виде выходных учетных регистров (машинограмм) и отображаться на дисплее компьютера, хотя это при необходимости всегда можно осуществить. Они все равно составляются, поэтому пренебречь ими нельзя. Без этого не будет системы бухгалтерского учета. Более того, в связи с изложенным их надо не отрицать, а придавать особое значение при определении системы учета вообще и при ее создании в условиях применения ЭВМ. Особое значение приобретает учетный регистр в условиях использования микроЭВМ он снова полностью составляется бухгалтером-оператором (при универсальных ЭВМ большинство регистров составляется без участия учетных работников). [c.25]

ДОКУМЕНТЫ УЧЕТНОГО ОФОРМЛЕНИЯ — документы, составляемые в бухгалтерии для подготовки и упрощения учетных записей. Такими документами являются распределительные и груп-пировочные ведомости, расчеты, бухгалтерские справки, мемориальные ордера и др. [c.63]

FASB, который должен принимать решения о методах воздействия на общественное благосостояние, пытается (по мнению оппонентов, безуспешно) решить эту проблему, прибегая к введению качественных характеристик, которые определяют полезность информации. Информация, как отмечает FASB, должна быть релевантной, своевременной и понятной, а также достоверной, нейтральной и репрезентативной (каждый из этих терминов обсуждался в гл.

5). Предполагается, что если информация имеет такие характеристики, то она будет полезной обществу. Кроме того, если принять во внимание частные и общие предпочтения искушенных инвесторов, то одной из целей бухгалтерского учета становится предоставление достаточной информации, чтобы помочь инвесторам сопоставлять свои прогнозы.

Однако сопоставимость может быть обеспечена по меньшей мере двумя способами. Один состоит в раскрытии использованных фирмой методов оценки и способов расчета бухгалтерских данных с тем, чтобы помочь инвесторам привести отчетные показатели различных фирм в сопоставимый вид. В этом случае предполагается, что откорректированные инвестором отчетные данные будут использоваться им для выявления различий среди фирм, например, таких показателей, как темп роста чистой прибыли или дивидендов. Другой способ состоит в информационном обеспечении моделирования инвестиционных ситуаций, что поможет инвестору, например, сравнить степень риска и доходности вложений в ту или иную фирму. [c.535]

Постоянные разницы — это разницы между налогооблагаемой прибыльюи учетной прибылью за отчетный период, они возникают в текущем отчетном периоде и не погашаются в последующие периоды. Постоянные разницы, предусмотренные узаконенными допущениями или ограничениями, обусловлены экономическими, политическими или административными соображениями, связанными с расчетом бухгалтерской чистой прибыли. [c.158]

Во-вторых, благодаря предоставленной предприятию свободе в применении разных методов оценки и учета в целях исчисления бухгалтерской и налогооблагаемой прибыли возникает возможность уплатить в бюджет большую или меньшую сумму налога на прибыль, нежели учтено при расчете бухгалтерской, т. е. публично объявляемой прибыли. Если уплачено больше, т. е. по сути бюджет временно проавансирован, в балансе появляется отложенный налоговый актив, который в дальнейшем будет постепенно трансформироваться (в неявной форме) в денежные средства путем уменьшения суммы очередных платежей в бюджет. Если уплачено меньше, т. е. бюджет временно профинансировал предприятие, появляется отложенное налоговое обязательство, т. е. задолженность перед бюджетом, которая будет погашена предприятием позднее путем увеличения суммы очередных платежей в бюджет. [c.294]

Смотреть страницы где упоминается термин Расчеты бухгалтерские

[c.258] [c.41] [c.150] [c.260] [c.131] [c.534] [c.368] [c.167] [c.167] [c.137] Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) — [ c.290 ]

Источник: economy-ru.info

Формы безналичных расчетов

Рекомендуемые материалы

Факторы ценообразования. Формы оплаты труда. Организационные структуры управления и дерево целей

Предприятие в следующем году планирует увеличить объем реализо-ванной продукции на 14% при сокращении длительности производственно-го цикла на 25%. В базовом периоде реализовано продукции на 24108 д.е. Время одного оборота оборотных средств составлял

Экономика предприятия

Разработка финансово-экономической модели предприятия (вариант №441)

Экономика предприятия

Разработка финансово-экономической модели предприятия (вариант №414)

Экономика предприятия

Ивашковский С.Н. — Микроэкономика. 2001. -416 с.

Инфляция: сущность, формы и причины

— векселя. Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях). Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Претензии к банку, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающий их банк. Сами банки ведут переписку по этим претензиям между собой при участии РКЦ.

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5% от суммы, несвоевременно или неправильно списанной за каждый день задержки. Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, должны содержать следующие данные: — наименование расчетного документа, число, месяц, год его выписки; — наименование плательщика, номер его счета в банке, наименование и номер банка плательщика; В лекции «57 Взаимосвязь материи и движения» также много полезной информации. — наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств; — назначение платежа (в чеке не указывается); — сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками. Расчетные документы принимаются банками к исполнению в течение операционного дня банка (операционный день устанавливается до 13 часов). Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Поделитесь ссылкой:

Рекомендуемые лекции

- Туристическая привлекательность Крыма

- 1 Основные понятия и физиология органа слуха

- 4.9 Ультраразреженные газы

- 16 Государственный кадастр недвижимости

- 57 Взаимосвязь материи и движения

Источник: studizba.com