Желая оказать организации финансовую поддержку, ее участники с долей в уставном капитале более 50% иногда дают ей деньги в долг, а затем прощают долги по возврату займа (Статья 415 ГК РФ). Этот способ весьма распространен. А почему он популярен, а также как правильно оформить прощение долга и какие есть нюансы в налогообложении, если участник — организация, мы расскажем вам далее.

Оформление прощения займа

Для прощения долга достаточно волеизъявления одного кредитора (Пункт 2 ст. 154, ст. 415 ГК РФ). Поэтому участник может просто направить в организацию письмо, указав в нем, какое обязательство он прощает, в какой сумме и при каких условиях. Вместо письма заемщик и заимодавец могут оформить соглашение (Пункт 2 ст.

421 ГК РФ).

Соглашение о прощении долга по договору займа

N 1/07 от 01.07.2010

г. Москва «31» января 2011 г.

Заимодавец — ООО «Весна» в лице генерального директора Травкина И.И., действующего на основании Устава, с одной стороны, и Заемщик — ООО «Василек» в лице генерального директора Васильева В.В., действующего на основании Устава, с другой стороны, заключили настоящее соглашение о нижеследующем.

БУХГАЛТЕРСКИЕ ПРОВОДКИ | Бухучет для чайников | Бухгалтерия для начинающих | Двойная запись | Счет

1. Заимодавец прощает Заемщику задолженность по уплате процентов в сумме 21 000 (Двадцать одна тысяча) руб., начисленных по договору займа N 1/07 от 01.07.2010 за период 01.07.2010 — 31.01.2011, при условии возврата Заемщиком суммы займа в размере 300 000 (Триста тысяч) руб. до 28.02.2011.

2. Настоящее соглашение вступает в силу на дату его подписания сторонами.

Учет прощенного займа у заемщика

По мнению контролирующих органов, сумму прощенного займа заемщик не учитывает в доходах для целей налогообложения прибыли, поскольку в этом случае может быть применена льгота, установленная пп. 11 п. 1 ст. 251 НК РФ (Письма Минфина России от 14.01.2011 N 03-03-06/1/11, от 14.10.2009 N 03-03-06/1/661). А вот сумму прощенных процентов он должен включить во внереализационные доходы (Пункт 2 ст.

248, п. 18 ст. 250 НК РФ). Ведь вышеуказанная льгота распространяется лишь на безвозмездно полученные деньги (имущество), а сумму процентов участник «дочке» не перечислял. Кроме того, ранее сумму начисленных процентов заемщик учел в расходах (Подпункт 2 п. 1 ст. 265, п. 1 ст.

269, п. 8 ст. 272 НК РФ).

Если заимодавец — участник нашей организации простил нам заем вместе с процентами, то при любом размере его доли у нас не будет доходов для целей налогообложения прибыли (Подпункт 3.4 п. 1 ст. 251 НК РФ).

Однако такая позиция контролирующих органов на самом деле в корне неверна. Льгота по пп. 11 п. 1 ст. 251 НК РФ применяется лишь к безвозмездно полученному имуществу (Пункт 2 ст. 38, пп. 11 п. 1 ст.

251 НК РФ; ст. 128 ГК РФ). В результате же прощения любого долга происходит передача имущественных прав. А имущественные права для целей налогообложения к имуществу не относятся (Пункт 2 ст. 38 НК РФ). Поэтому ни к прощенному займу, ни к прощенным процентам эту льготу применить нельзя. Но расстраиваться не нужно.

Спешим вас успокоить — вы можете воспользоваться другой льготой.

С начала этого года в НК РФ появилась норма, разрешающая «дочкам» не учитывать в налоговых доходах любые поступления от участников в целях увеличения ее чистых активов. Прощение участником займа и процентов по нему как раз увеличивает стоимость активов «дочки», поскольку уменьшает ее кредиторскую задолженность (Пункты 1, 4 Порядка оценки стоимости чистых активов акционерных обществ). Кстати, эта льгота имеет обратную силу, она распространяется на правоотношения, возникшие с 1 января 2007 г. (Часть 2 ст. 4 Федерального закона от 28.12.2010 N 409-ФЗ).

В бухгалтерском учете вся сумма прощенного долга (как займа, так и процентов) — прочий доход (Пункт 7 ПБУ 9/99 «Доходы организации»). А поскольку в налоговом учете эти суммы не учитываются, то вы должны отразить постоянный налоговый актив (Пункты 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Учет прощенного займа у заимодавца

Прощение займа и начисленных по нему процентов для заимодавца — безвозмездная сделка. Поэтому учесть эти суммы в составе расходов для целей налогообложения нельзя (Пункт 16 ст. 270 НК РФ). Не получится и восстановить ранее признанную в доходах сумму процентов.

Если наша компания простит «дочке» заем вместе с процентами, то мы не сможем ни учесть эту сумму в налоговых расходах, ни восстановить ранее признанную в доходах сумму процентов.

В бухгалтерском учете сумма списываемой дебиторской задолженности по договору займа отражается в составе прочих расходов (Пункты 11, 14.3 ПБУ 10/99 «Расходы организации»). А раз сумма прощенного долга в бухгалтерском учете признается расходом, а в налоговом — нет, то вы должны отразить постоянное налоговое обязательство.

Пример. Учет прощенного займа заемщиком и заимодавцем

ООО «Весна» владеет 100%-ной долей в уставном капитале ООО «Василек». 01.07.2010 ООО «Весна» перечислило ООО «Василек» по договору займа деньги в сумме 300 000 руб. на 6 месяцев под 12% годовых с условием выплаты процентов при возврате займа. Договором предусмотрено, что для расчета процентов месяц принимается равным 30 дням. 31.01.2011 ООО «Весна» простило ООО «Василек» весь долг по договору займа вместе с процентами.

В учете ООО «Василек» будут сделаны такие бухгалтерские проводки.

На дату получения займа (01.07.2010)

Получен заем от участника

51 «Расчетные

счета»

66 «Расчеты по

краткосрочным

займам», субсчет

«Расчеты по

основной сумме

займа»

На конец каждого месяца пользования займом

(июль 2010 г. — январь 2011 г.)

Признаны в расходах проценты

по договору займа

(300 000 руб. x 12% /

12 мес.)

91-2 «Прочие

расходы»

66 «Расчеты по

краткосрочным

займам», субсчет

«Расчеты по

процентам»

Проценты и в бухгалтерском, и в налоговом учете отражаются в расходах

ежемесячно и в одной и той же сумме (ведь для целей налогового учета

проценты нужно нормировать лишь при ставке свыше 13,95% (7,75 x 1,8))

(Пункт 8 ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Поэтому разница в признании доходов и расходов в налоговом и

бухгалтерском учете не возникает

На дату прощения займа и процентов (31.01.2011)

Отражен прочий доход в сумме

прощенного займа

66 «Расчеты по

краткосрочным

займам», субсчет

«Расчеты по

основной сумме

займа»

91-1 «Прочие

доходы»

Отражен прочий доход в сумме

прощенных процентов

(300 000 руб. x 12% /

12 мес. x 7 мес.)

66 «Расчеты по

краткосрочным

займам», субсчет

«Расчеты по

процентам»

91-1 «Прочие

доходы»

Отражен ПНА

(321 000 руб. x 20%)

68, субсчет

«Налог на

прибыль»

99 «Прибыли и

убытки»

Сумма прощенного займа и прощенных процентов в бухгалтерском учете

включается в доходы, а в налоговом — нет, поэтому с суммы разницы в учете

отражается постоянный налоговый актив (ПНА)

А в учете ООО «Весна» будут отражены следующие бухгалтерские проводки.

На дату выдачи займа (01.07.2010)

Перечислен заем дочерней

компании

58-3

«Предоставленные

займы»

51 «Расчетные

счета»

На конец каждого месяца, в котором заемщик пользовался займом

(июль 2010 г. — январь 2011 г.)

Начислены проценты по

договору займа

(300 000 руб. x 12% /

12 мес.)

76 «Расчеты с

разными

дебиторами и

кредиторами»

91-1 «Прочие

доходы»

Проценты и в бухгалтерском, и в налоговом учете признаются в доходах

одинаково — ежемесячно (Пункт 13 ПБУ 9/99; п. 6 ст. 271 НК РФ). Поэтому разниц в учете не возникает

На дату прощения займа и процентов (31.01.2011)

Прощена задолженность по

займу

91-2 «Прочие

расходы»

58-3

«Предоставленные

займы»

Прощена задолженность по

процентам

(300 000 руб. x 12% /

12 мес. x 7 мес.)

91-2 «Прочие

расходы»

76 «Расчеты с

разными дебиторами

и кредиторами»

Отражено ПНО

(321 000 руб. x 20%)

99 «Прибыли и

убытки»

68, субсчет «Налог

на прибыль»

Сумма прощенной задолженности в бухгалтерском учете признается расходом,

а в налоговом — нет, поэтому отражается постоянное налоговое

обязательство (ПНО)

Имейте в виду, что прощение долга одной организацией другой в сумме, большей 3000 руб., если заимодавец не получает от этого никакой экономической выгоды, является дарением (ничтожной сделкой) (Пункт 1 ст. 166, ст. 168, пп. 4 п. 1 ст. 575 ГК РФ).

Однако до тех пор пока суд по иску заинтересованного лица (например, кредитора или участника заимодавца) не применит последствия недействительности этой сделки, прощенная задолженность числится погашенной и восстанавливать ее не нужно.

Источник: www.mosbuhuslugi.ru

Порядок списания договора займа (нюансы)

Списание договора займа — ситуация, с которой в бизнес-практике приходится сталкиваться практически каждой компании. Ответственным за учет специалистам важно понимать, что списание долга по займу сопряжено с некоторыми налоговыми последствиями. Об этом — в нашей статье.

Вам помогут документы и бланки:

- В каких случаях договор займа может быть списан фирмой

- Что важно помнить в части налогообложения при списании долга по займу

- Нюансы списания долга по займу в налоговом учете

- Итоги

В каких случаях договор займа может быть списан фирмой

По общему правилу фирма может списать причитающиеся ей по договору займа денежные средства в случае, если имевшаяся задолженность стала относиться к категории безнадежных.

Когда долг может быть признан безнадежным?

Как следует из п. 2 ст. 266 НК РФ, это возможно при наступлении любого из следующих обстоятельств:

- По договору истек срок исковой давности. В данном случае фирме надо помнить, что, если по истечении 3 лет (п. 1 ст. 196 ГК РФ) с момента образования задолженности заем так и не был возвращен, у фирмы появляется право его списать. Но только в том случае, если за прошедшие 3 года компания не подавала на должника в суд.

Корректировка долга в 1С 8.3 — пошаговая инструкция

Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Образование долга

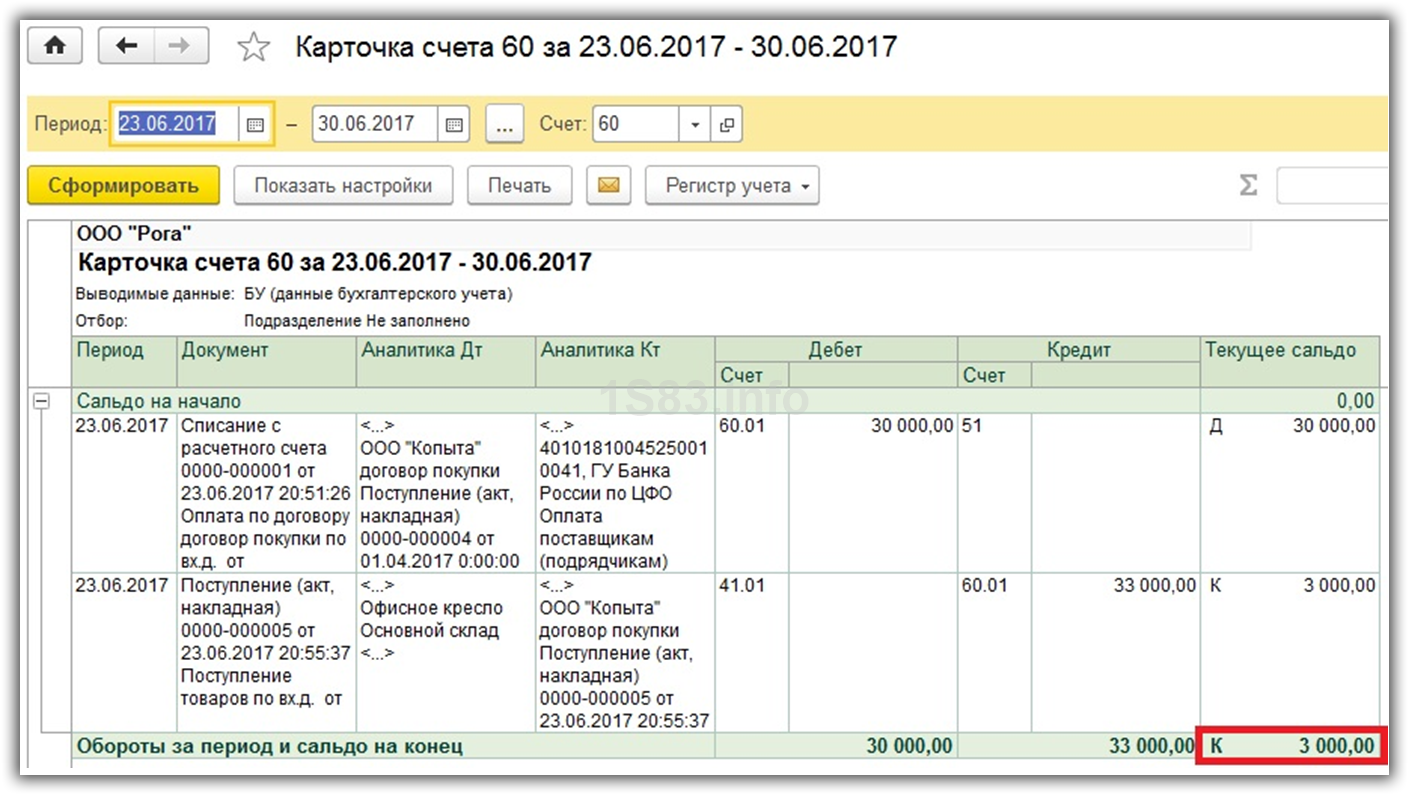

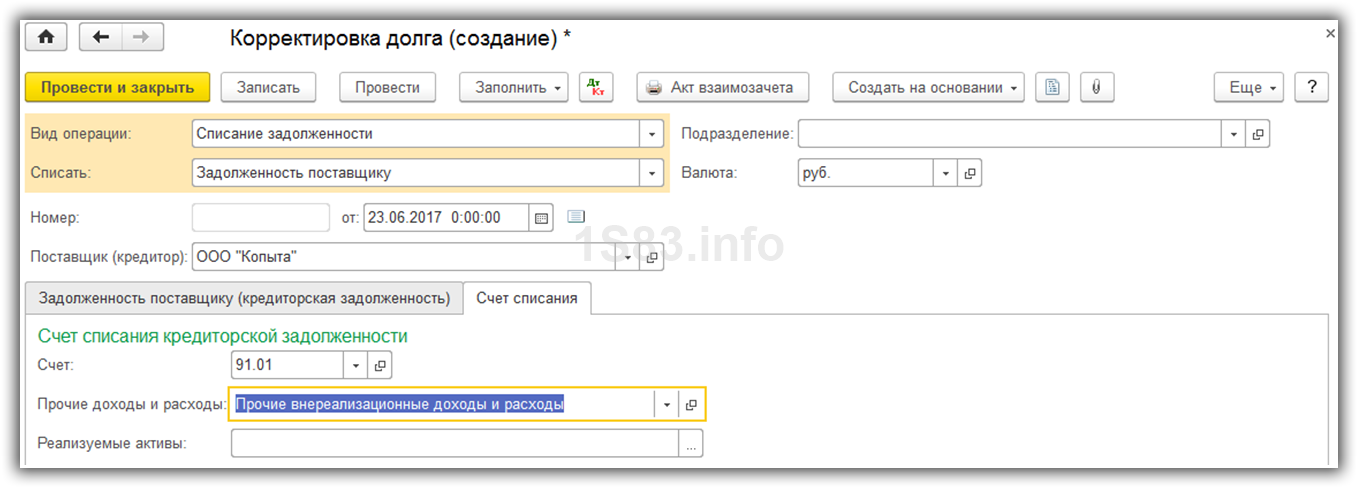

Рассмотрим пример. В организацию заказали 10 офисных кресел на сумму 30 000 рублей, но поставщик доставил 11. Заказ был заранее оплачен, и в результате у нас перед поставщиком появилась кредиторская задолженность в 3 000 рублей. В карточке 60 счета это будет видно.

Корректировка долга

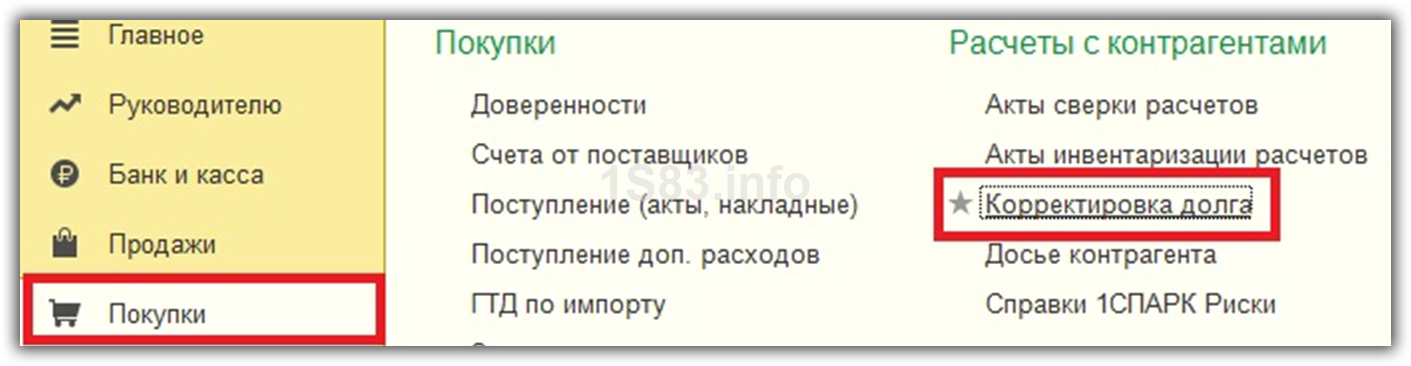

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

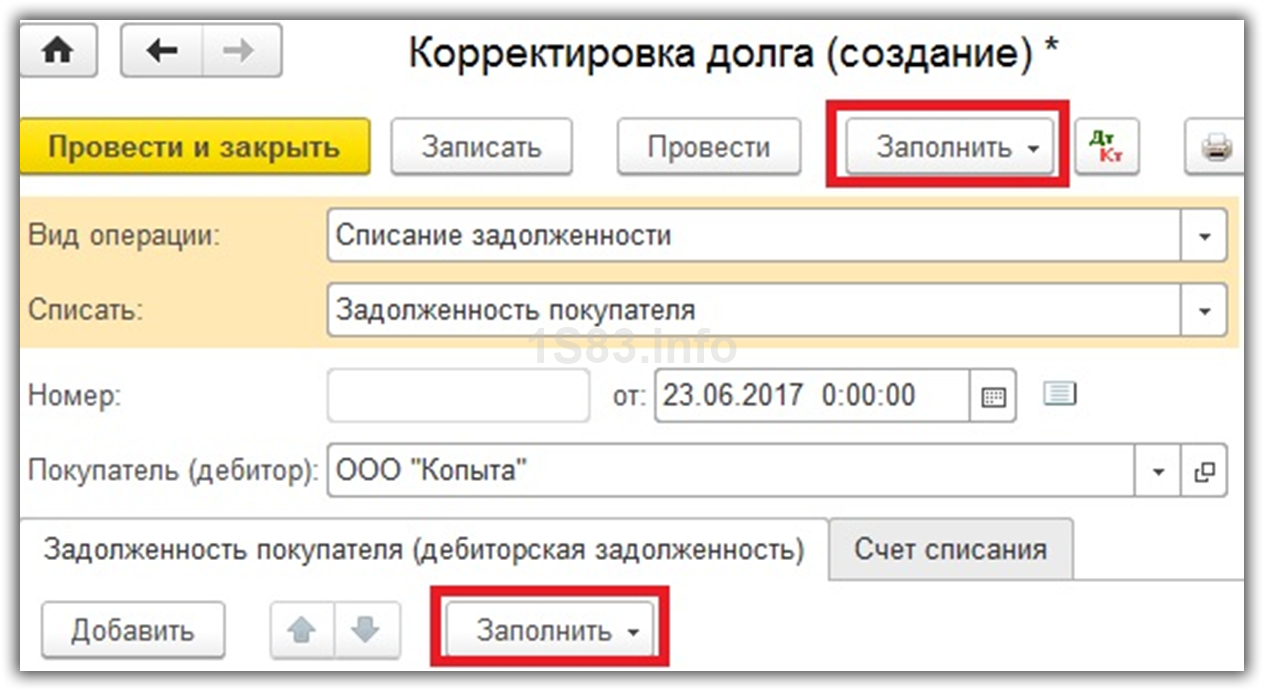

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

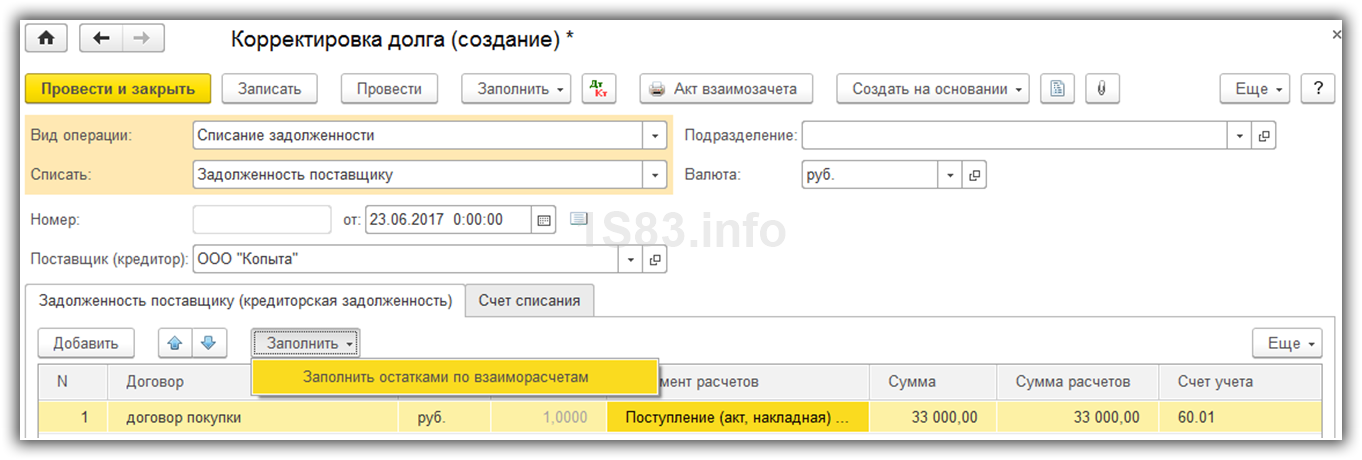

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

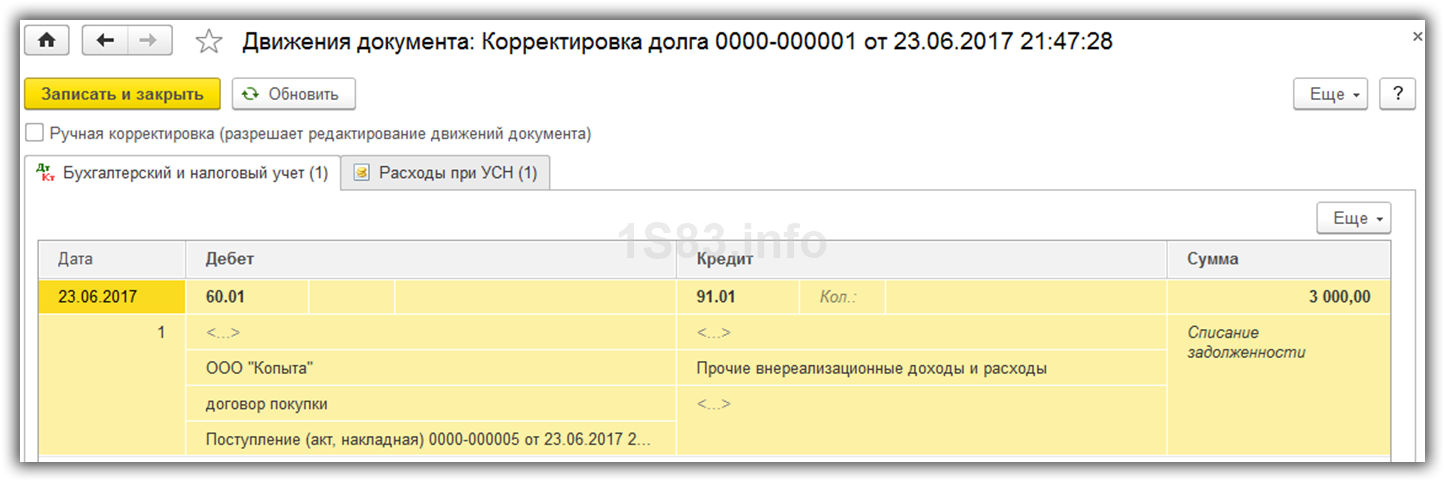

Проводки

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

Проверка

Теперь заново сформируем расшифровку карточки по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Смотрите также видео по документу «Корректировка долга» в 1С:

- Проводки по Корректировки долга в 1С

- Проводки по Списанию с расчетного счета в 1С

- Проводки по вводу начальных остатков в 1С

- Проведение взаимозачета между организациями в 1С 8.3 документом Корректировка долга

Источник: 1s83.info