Как рассчитывается аванс по заработной плате? — Такой вопрос часто возникает у бухгалтеров и сотрудников. В данной статье пошагово рассмотрим все тонкости расчёта аванса сотрудникам.

- Шаг 1. Определяем величину аванса

- Шаг 2. Как рассчитать аванс по зарплате – формула

- ШАГ 3. Контролируем сроки выплаты аванса

- Как рассчитывается зарплата и аванс новым работникам?

- Шаг 4. Рассчитываем зарплатные налоги

- Итоги

Шаг 1. Определяем величину аванса

Понятие «аванс» отсутствует в Трудовом кодексе. Согласно статье 136 ТК РФ работодатель обязан выплачивать не реже чем 2 раза в месяц заработную плату за первую половину месяца и за вторую. То есть начислить заработную плату нужно в 2 захода равными долями. Зарплата за первую половину месяца, или как мы ее называем, аванс, не может быть меньше тарифной ставки или оклада за отработанное время (письмо Минтруда от 20.03 2019 №14-1/в-178).

Как выплатить аванс за первую половину месяца пропорционально отработанному времени

Важно! Аванс не может быть меньше, чем оплата фактически отработанного времени!

То есть если человека не было на работе, например, он был боленлибо находился в отпуске, то аванс нужно уменьшить на эту сумму. Если сотрудник добросовестно отработал первую половину месяца, то аванс должен быть выплачен в полном объёме.

Если у вас есть доступ к системе «КонсультантПлюс», смотрите пошаговую инструкцию по выплате зарплаты. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по заработной плате.

Шаг 2. Как рассчитать аванс по зарплате – формула

Есть два основных способа расчёта аванса: процентный и расчётный. Выбранный вариант нужно закрепить в локальных актах работодателя.

Процентный способ расчета аванса по заработной плате в 2022 году:

НРВ – норма рабочего времени за первую половину месяца;

Фов – фактически отработанное время за первую половину месяца.

Как начисляется аванс по зарплате расчетным способом?

НРВм – норма рабочего времени за весь месяц;

ФОВ – фактически отработанное время за первую половину месяца.

Рассмотрим несколько ситуации на примере:

Пример 1

В ООО «Смайлик» установлен рабочий график – пятидневная рабочая неделя. Артёменко А. Ю. отработал в первой половине месяца все рабочие дни – 10 дней. Его оклад составляет 40 000 руб.

Вариант 1. Аванс – 40 % от оклада.

Сумма аванса составит 16 000 руб. (40 000 руб. × 40 % : 10 дн. × 10 дн).

Вариант 2. Аванс определяется расчётным способом.

Предположим, что в данном месяце 21 рабочий день. Сотрудник отработал 10. Тогда за первую половину месяца ему полагается 19 047,62 руб. (40 000 руб. : 21 дн. × 10 дн).

Пример 2

Предположим, сотрудник отработал не 10 дней, а только 6, так как был в отпуске. Как считается аванс по зарплате в этом случае? Если аванс рассчитывается процентным способом, то сумма дохода за первую половину месяца составит 9 600 руб. (40 000 руб. × 40% : 10 дн × 6 дн).

Расчёт аванса в 2023 году в 1С:ЗУП

Вариант 2 Расчет аванса расчётным способом

В месяце 21 рабочий день. В первой половине месяца сотрудник отработал 6 дней. Сумма аванса составит 11 428,57 руб. (40 000 руб. : 21 дн × 6 дн).

ШАГ 3. Контролируем сроки выплаты аванса

Как мы уже говорили, согласно ст. 136 ТК РФ выплата заработной платы должна осуществляться не реже чем каждую половину месяца. Точные даты устанавливает работодатель в локальных актах.

Это значит, что между выплатами аванса и заработной платы не должно быть больше 15 дней. Удобнее, когда аванс за первую половину месяца выплачивается до 28 числа текущего месяца, а заработная плата за вторую половину месяца выплачивается до 10 числа следующего месяца. В Положении об оплате труда запись о сроках выплаты зарплаты может выглядеть так:

Обратите внимание! Если интервал между авансом и заработной платой больше 15 дней, то ГИТ может оштрафовать работодателя на сумму 50 000 руб. (ст. 5.27 КоАП).

Как рассчитывается зарплата и аванс новым работникам?

Для нового сотрудника безопаснее утвердить промежуточный аванс. Например, если работник пришёл на работу в начале месяца, то первую заработную плату он получит только лишь в конце месяца. Это может нарушить срок выплаты зарплаты в 15 дней. Рекомендуем отразить в Положении об оплате труда следующие нормы:

Шаг 4. Рассчитываем зарплатные налоги

Шаг 4. Рассчитываем зарплатные налоги

НДФЛ с аванса не удерживают (письмо Минфина от 13.02.2019 №03-04-06/8932). Исключением являются выплаты аванса в последний день месяца. Согласно п. 2 ст. 223 НК РФ такой доход считается налогооблагаемым, и работодатель обязан рассчитать НДФЛ.

Пример 3

В месяце 21 рабочий день. Из них сотрудник Артёменко отработал 6 дней. В остальное время он был в отпуске. Всего за месяц ему полагается заработная плата в сумме 11 428,57 руб. (40 000 руб. : 21 дн. × 6 дн). НДФЛ с заработной платы составит 1486 руб.

Рассмотрим оба варианта.

Вариант 1 – расчет аванса по заработной плате 40 % от оклада

Сумма аванса в этом случае составит 9 600 руб. (40 000 руб. × 40 % : 10 дн × 6 дн). То есть за месяц Артеменко доначислят 1828, 57 руб. Это больше НДФЛ. Значит, на руки Артёменко получит 342,57 руб.

Вариант 2. Аванс рассчитывается расчётным способом

В дату аванса сотрудник получил 11 428,57 руб. НДФЛ удерживать не с чего. Решить вопрос можно только в том случае, если удерживать НДФЛ при выплате аванса. Но делать так можно только лишь в отношении тех работников, которые вторую половину месяца по каким-то причинам работать не будут.

То есть, если при выплате аванса вы уже знаете сумму дохода в целом за месяц, и понимаете, что по итогам месяца удержать налог уже не выйдет, то сделать это нужно при выплате аванса. Посчитайте именно заработную плату за первую половину месяца. НДФЛ в этом случае нужно перечислить в бюджет не позднее следующего за выплатой рабочего дня.

Такой подход закрепить в Положении об оплате труда, например, так:

Итоги

Заработная плата должна выплачиваться каждые полмесяца. Зарплата за первую половину месяца называется авансом. Как считают аванс по зарплате? Рассчитывать аванс можно двумя способами: процентным и расчётным. Выбранный способ необходимо закрепить в локальном акте.

Удерживать НДФЛ с аванса в общем случае не нужно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Как начислить аванс сотрудникам, работающим по сдельному заработку?

С этого года работодатели обязаны исчислять и удерживать НДФЛ не только при выплате заработной платы, но и с аванса. Разберемся, как это реализовать при сдельной оплате.

Как начислить аванс сотрудникам, работающим по сдельному заработку?

Поделиться

~ 8 мин. 1117

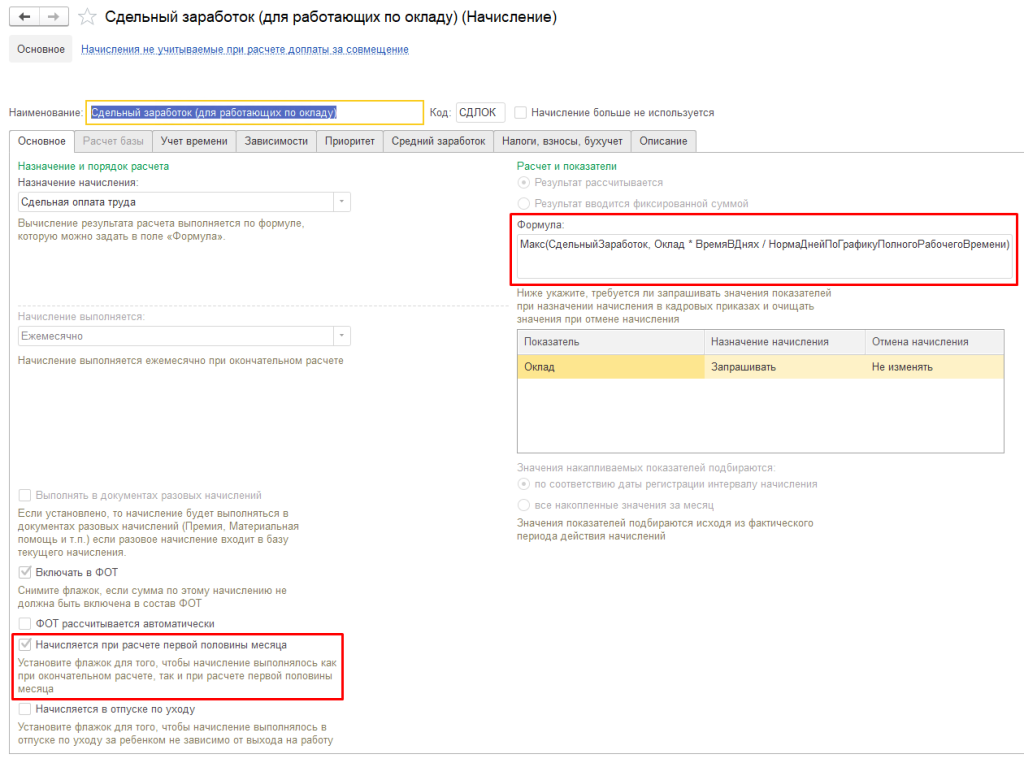

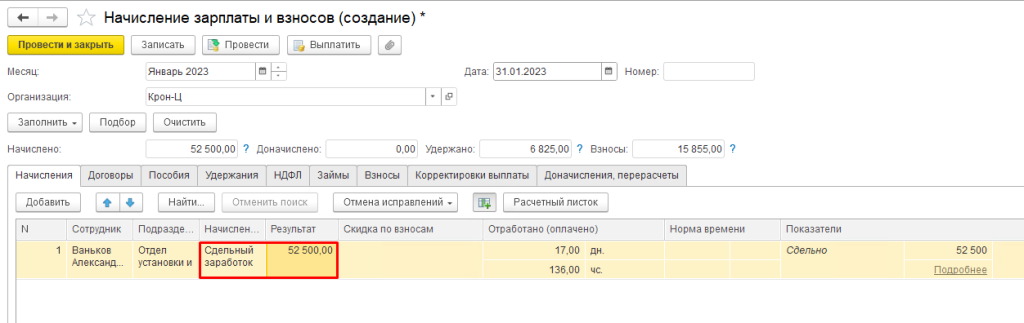

Согласно изменениям в законодательстве, с января 2023 года работодатели обязаны исчислять и удерживать НДФЛ не только при выплате заработной платы, но и с аванса. В связи с этим, на нашу линию техподдержки приходит большое количество вопросов от пользователей: как быть, если сотрудник получает не оклад, а сдельный заработок? Ведь, как правило, информацию о его величине работодатель собирает только по итогам месяца. Давайте попробуем решить этот вопрос, используя функционал программы «1С: Зарплата и управление персоналом». Если для расчета сдельного заработка используется типовое начисление «Сдельный заработок», то проблем возникнуть не должно. В этом случае предполагается, что сотрудник получит максимальную величину из двух: Сдельный заработок и Оклад, отработанный пропорционально отработанным дням. Это следует из формулы, описанной в начислении. Флажок «Начисляется при расчете первой половины месяца» определяет, что данное начисление попадет в соответствующий документ:

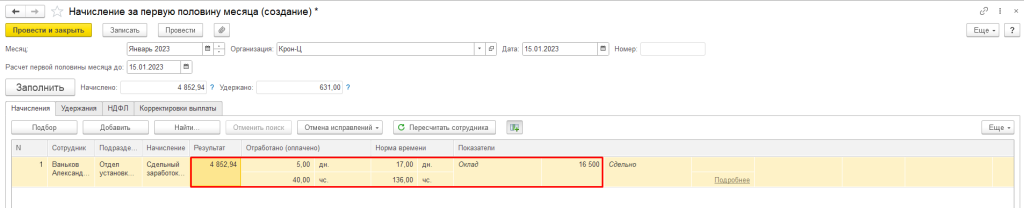

Пример. Рассчитаем аванс за январь 2023 года по сотруднику Ванькову, которому установлено начисление Сдельный заработок (для работающих по окладу). На момент расчета аванса размер сдельного заработка не определен, следовательно, начисление будет производиться, исходя из оклада, назначенного сотруднику. В случае Ванькова оклад равняется 16 500 руб. Получаем: 16 500 / 17 (норма дней в январе) * 5 (отработано сотрудником за 1-ю половину месяца) = 4 852,94 руб.

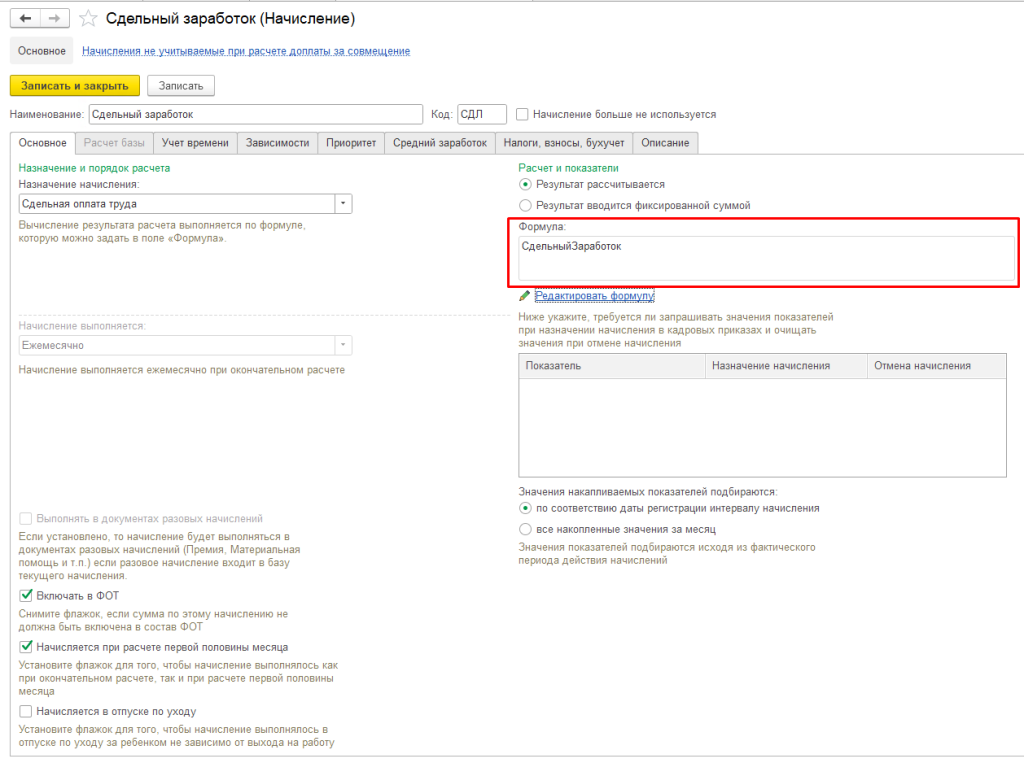

Однако, на практике очень часто встречаются ситуации, когда величина сдельного заработка никак не связана с минимальным окладом. Формула начисления в этом случае будет выглядеть так:

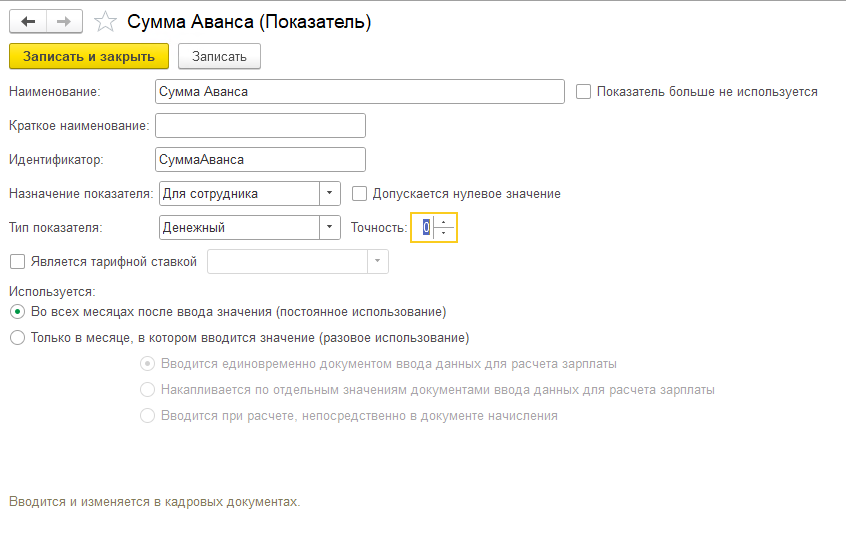

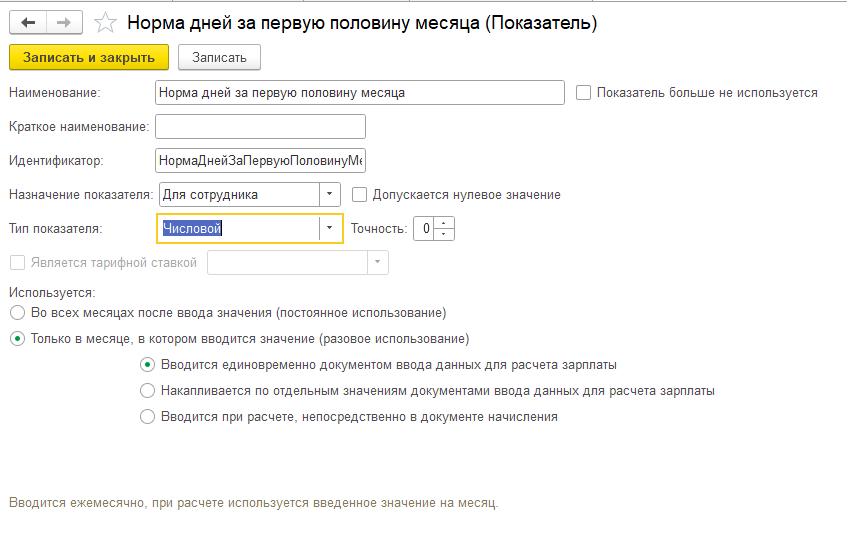

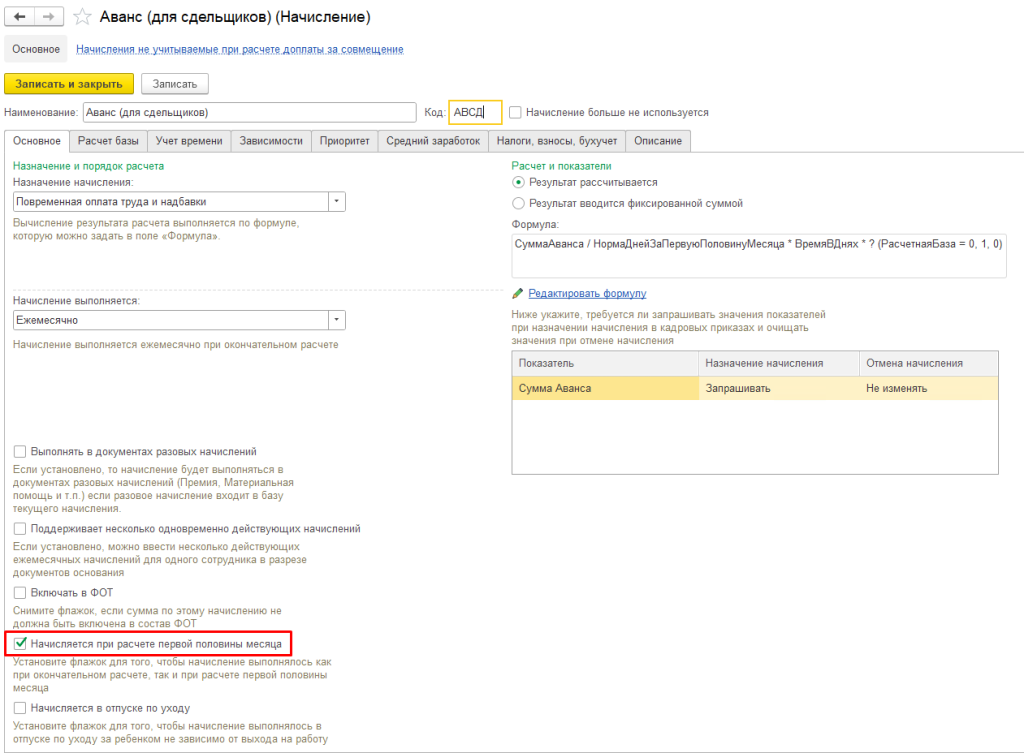

Однако, на практике очень часто встречаются ситуации, когда величина сдельного заработка никак не связана с минимальным окладом. Формула начисления в этом случае будет выглядеть так:  При таком раскладе, никакой аванс в документе «Начисление за 1-ю половину месяца рассчитан не будет». Как быть? Предлагаем Вам два варианта решения этой задачи. Каждый из них имеет свои плюсы и минусы. Вариант 1. Создаём в программе дополнительное начисление и назначаем его сотрудникам как плановое. Формула, по которой оно рассчитывается, выглядит следующим образом: СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0). Здесь:

При таком раскладе, никакой аванс в документе «Начисление за 1-ю половину месяца рассчитан не будет». Как быть? Предлагаем Вам два варианта решения этой задачи. Каждый из них имеет свои плюсы и минусы. Вариант 1. Создаём в программе дополнительное начисление и назначаем его сотрудникам как плановое. Формула, по которой оно рассчитывается, выглядит следующим образом: СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0). Здесь:

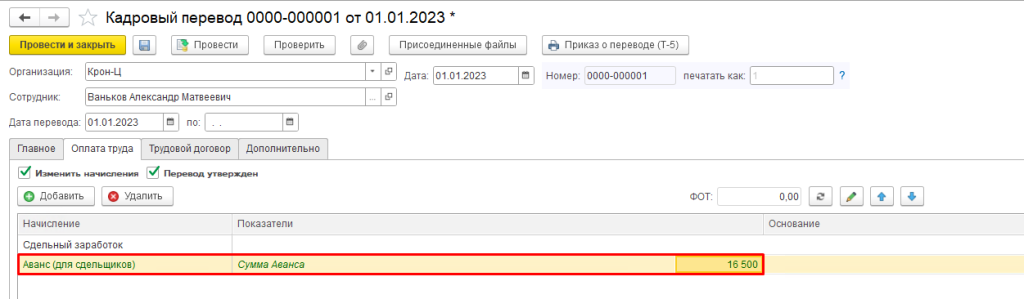

- СуммаАванса – новый показатель, который назначается сотруднику в кадровых документах:

- НормаДнейЗаПервуюПоловинуМесяца – ещё один новый показатель, который необходимо будет вводить ежемесячно, т. к. для каждого месяца эта норма будет разной:

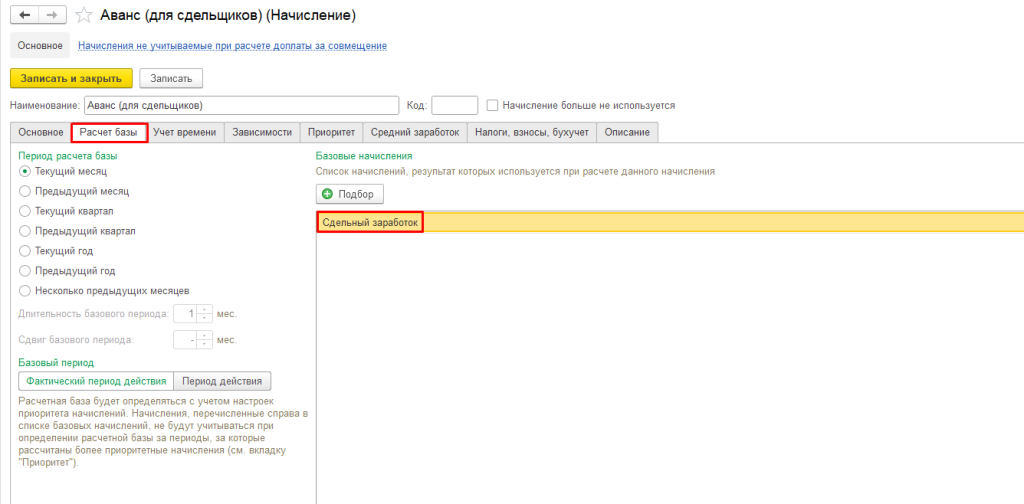

- Показатель РасчетнаяБаза, включенный в формулу, необходим для того, чтобы начисление рассчитывалось в аванс, но не рассчитывалось в зарплату. В настройках расчетной базы необходимо будет указать единственное начисление: Сдельный заработок. Тогда выражение (РасчетнаяБаза=0,1,0) будет равняться 1, если Сдельный заработок не задан, и 0, если наоборот. В первом случае результатом расчета формулы будет определенная в кадровых документах величина аванса, рассчитанная пропорционально отработанному времени, во 2-м – 0:

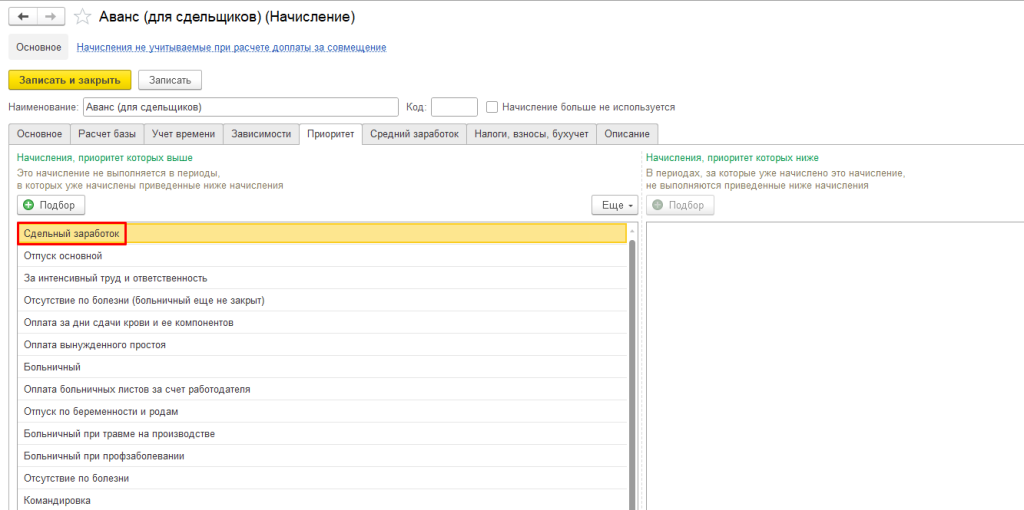

Если мы хотим, чтобы начисление Аванс (для сдельщиков) не просто не рассчитывалось, но и не подтягивалось в документ «Начисление зарплаты и взносов», необходимо настроить вытеснение на вкладке «Приоритет», добавив в начисления, приоритет которых выше, Сдельный заработок:

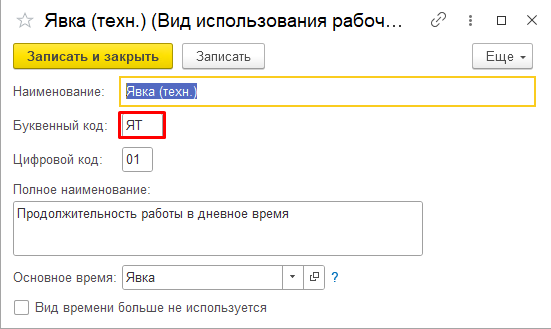

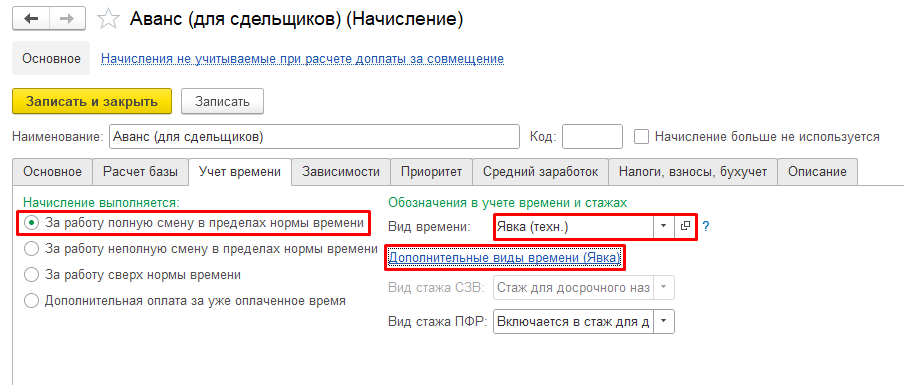

На вкладке «Учет времени» указываем, что начисление выполняется за работу в полную смену в пределах нормы времени. Однако, если при этом указать вид времени «Явка», то программа не позволит нам назначить это начисление сотруднику в плановом порядке вместе со сдельным заработком. Выходом будет создание нового, технического вида времени Явка (техн). Оно создаётся простым копирование вида времени Явка и исправлением буквенного кода:

Вкладка «Учет времени» для начисления «Аванс для сдельщиков» должна выглядеть так:

Обратите внимание, необходимо обязательно перейти по ссылке «Дополнительные виды времени» и указать там виды времени, за которые должен считаться аванс: Явка, Ночные и т. д., иначе начисление не рассчитается.

Вкладка «Основное» настроек начисления «Аванс (для сдельщиков)» должна выглядеть так:

Обратите внимание, флажок «Начисляется при расчете первой половины месяца» должен быть установлен.

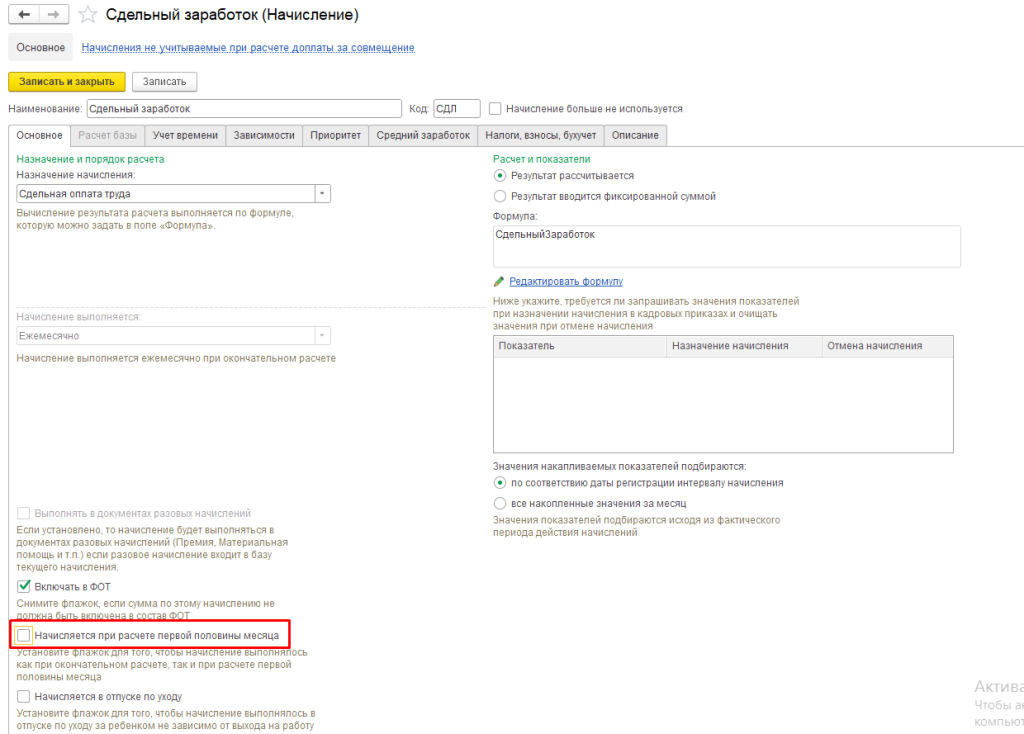

При этом, не забываем, что Сдельный заработок в аванс начислять не нужно. В настройках начисления данный флажок снимаем:

Теперь назначим начисление Аванс (для сдельщиков) сотруднику Ванькову планово, в кадровом документе, вместе с начислением Сдельный заработок:

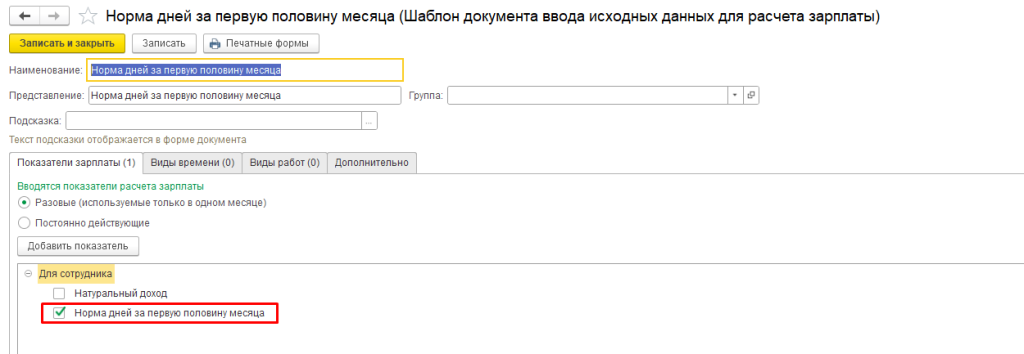

Выше уже упоминалось о том, что для расчета Аванса по этой формуле требуется вводить значение нормы времени за первую половину месяца. Прежде чем это сделать, настроим Шаблон ввода исходных данных (меню Настройка), который в дальнейшем будет использоваться каждый месяц:

Согласно тому, как настроены Показатель и Шаблон сейчас, эта норма вводится для каждого сотрудника индивидуально. Если же все сдельщики работают по одному и тому же графику, в настройках показателя можно установить Назначение «Для подразделения» или «Для организации». Соответственно, изменятся и настройки шаблона.

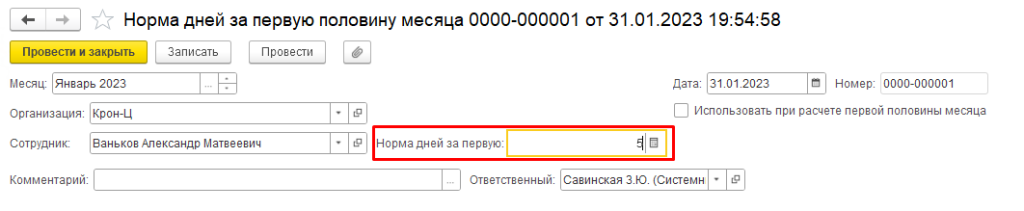

Определим значение показателя Норма времени за первую половину месяца на январь (меню Зарплата -> Данные для расчета зарплаты):

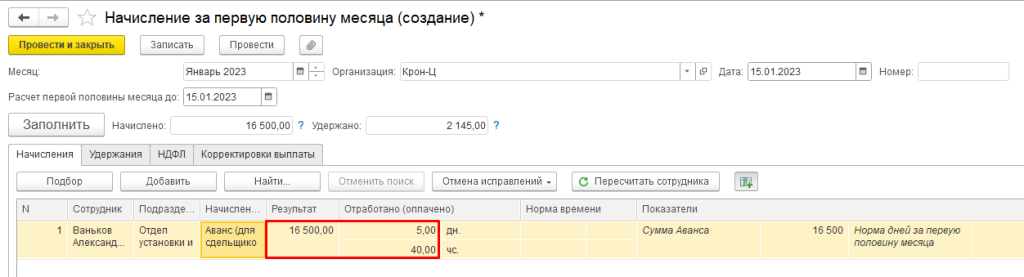

И подберем сотрудника Ванькова в документе «Начисление за первую половину месяца». Мы видим, что фактически отработанное сотрудником время равно норме за первую половину месяца, поэтому ему начисляется полная сумма аванса. Если бы сотрудник был на больничном или в отпуске, сумма аванса была бы пересчитана пропорционально отработанному времени:

На момент начисления заработной платы по сдельщикам уже известны и введены в программу данные о выполненных сотрудником работах, поэтому в документе «Начисление зарплаты и взносов» рассчитается только величина Сдельного заработка:

Плюсами данного способа расчета аванса является то, что документ «Начисление за первую половину месяца» заполняется полностью автоматически. Минусы тоже очевидны: в программе ежемесячно нужно вводить значения показателя Норма времени за первую половину месяца. Если этот показатель вводится не для организации, а для сотрудников, и сдельщиков в организации работает много, процесс будет отнимать определенное время.

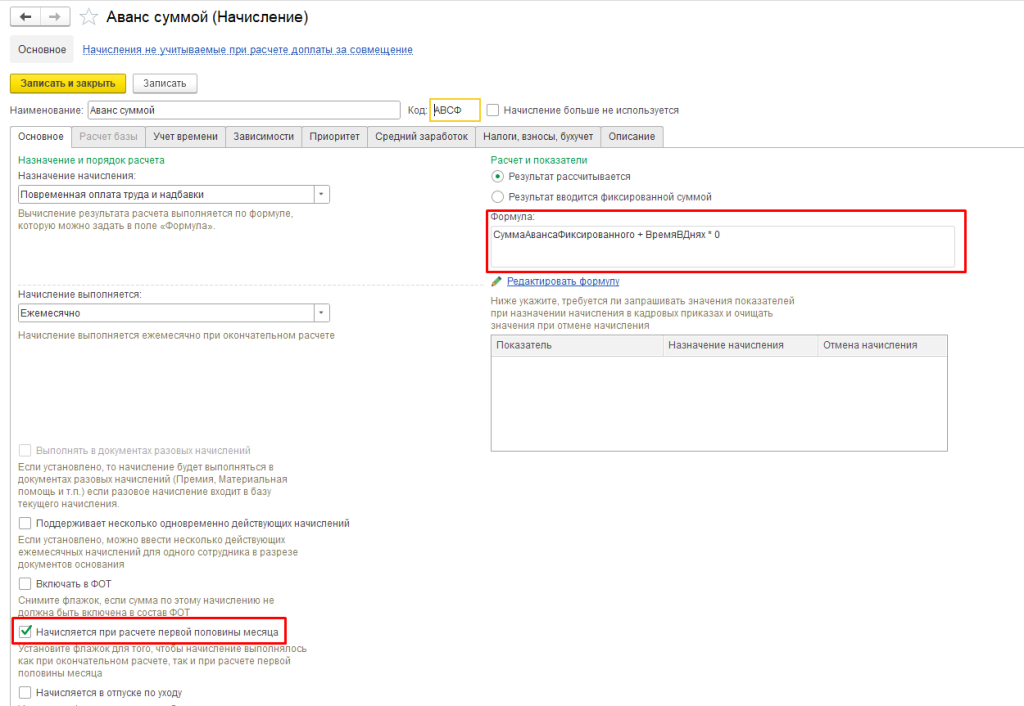

Вариант 2. Возникали ситуации, когда клиенты обращались к нам с просьбой настроить расчет аванса таким образом, чтобы сдельщикам начислялась фиксированная сумма, как это было ранее. Но теперь с этой суммы должен исчислялся и удерживался НДФЛ.

Настроим начисление Аванс суммой. Вкладка Основное настроек этого начисления должна выглядеть следующим образом:

Во-первых, обязательно должен быть установлен флажок Начисляется при расчете первой половины месяца. Во-вторых, давайте подробнее разберем формулу расчета: СуммаАвансаФиксированного + ВремяВДнях * 0:

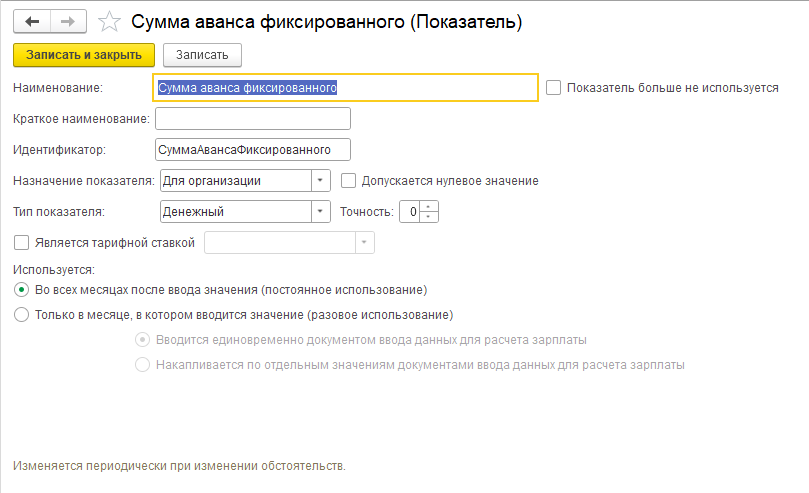

- СуммаАвансаФиксированного – это новый показатель, который задаётся для Организации:

- Выражение ВремяВДнях * 0 на расчеты никак не повлияет. Однако, его необходимо указать в формуле, иначе начисление невозможно будет подобрать в документе «Начисление зарплаты за первую половину месяца»

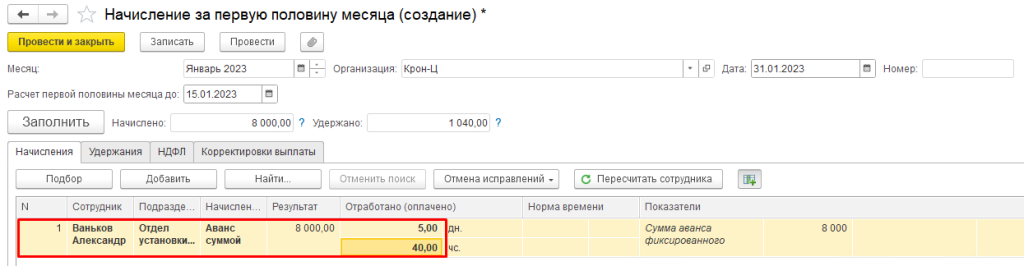

В этот раз начисление сотрудникам в плановом порядке уже не назначается. Его придется вручную добавлять в документе:

На вкладке НДФЛ с данного начисления рассчитается налог.

Минусами данного способа является то, что документ «Начисление зарплаты за первую половину месяца» придется заполнять вручную. При большом количестве сотрудников, это может стать весьма трудоёмким. Плюсы, в свою очередь, в том, что это «почти как раньше», если в организации использовался способ расчета аванса фиксированной суммой.

Нужна помощь с 1С?

Аванс по зарплате: как рассчитать, что включить и какие суммы удержать

Из всех вопросов по начислению заработной платы наибольшие споры вызывают правила формирования аванса. Можно ли при его расчете ориентироваться на процент от зарплаты? Нужно ли производить удержания налога и иных обязательных отчислений? Учитывать ли премии? Попробуем разобраться.

Регламент по авансу

В трудовом законодательстве такого понятия, как аванс по заработной плате, не существует. Статья 136 ТК РФ гласит, что работодатель обязан выплачивать зарплату как минимум каждые полмесяца. Причем сделать это нужно не позднее 15 календарных дней с окончания того периода, за который эта зарплата начислена. Авансом называют первую часть заработной платы, то есть ту сумму, которую работник получает за первую половину месяца.

Каковы правила начисления аванса? Проблема в том, что какого-то четкого регламента не существует. Еще недавно действовало постановление № 556, выпущенное в середине прошлого века Советом Министров СССР. Оно устанавливало такое условие: аванс не может быть ниже оплаты за фактически отработанное время.

Но в начале октября 2017 года это постановление было отменено, что не прибавило ясности с начислением аванса. Теперь каждый работодатель решает эти вопросы для себя самостоятельно. Рассмотрим, какие существуют мнения.

Фиксированный размер

Что если зафиксировать сумму аванса в процентах от заработной платы работника? При этом неважно, сколько времени он по факту отработал в первой половине месяца. Такой метод существует и имеет своих сторонников. Еще в 2009 году Минздравсоцразвития подтверждало правомерность такого подхода (письмо от 25.02.09 № 22-2-709). К плюсам можно отнести его простоту, ведь в этом случае точный расчет заработной платы с учетом отработанного времени, доплат и удержаний нужно будет сделать только один раз в месяц.

Однако есть и противоположная точка зрения, причем именно ее придерживаются в Минтруда. А заключается она в следующем: Трудовой кодекс требует выплачивать дважды в месяц заработную плату, а она зависит от количества отработанного времени либо объема произведенной продукции, выполненных работ. А поскольку эта зависимость есть, то она должна быть учтена при расчете заработной платы за первую половину месяца.

Удержания из аванса

Всем известно, что из заработной платы удерживается НДФЛ. Кроме того, у отдельных лиц могут быть иные удержания, например, по алиментам. Нужно ли удерживать их из суммы аванса?

Формально производить указанные удержания из аванса нельзя. Ведь они зависят от размера заработной платы, а он еще неизвестен. Другими словами, база для подсчета этих удержаний еще не сформирована.

Получается, что аванс нужно выдать на руки полностью. Но во второй половине месяца может случиться всякое. Например, сотрудник может уволиться или уйти в неоплачиваемый отпуск. В этом случае заработной платы за оставшуюся часть месяца может не быть вовсе либо она будет настолько мала, что не перекроет размер причитающихся удержаний. Сложится ситуация, при которой у работника возникнет задолженность перед работодателем, а у работодателя — перед бюджетом.

Однако этого можно избежать на вполне законных основаниях. Для этого из аванса делаются резервные удержания на сумму причитающихся отчислений в виде налога, алиментов и так далее. Поясним на примере.

Согласно внутренним документам ООО «Ромашка», аванс должен соответствовать фактически отработанному времени за первую половину месяца. В текущем месяце всего 21 рабочий день, а в период с 1 по 15 число их было 10.

Работнику организации выплачивается заработная плата в размере 20000 рублей, из нее подлежит удержанию 25% в виде алиментов. В первой половине месяца он отработал все 10 дней. Расчет аванса будет таков:

- Заработок сотрудника за первую половину месяца составил: 20000 / 21 * 10 = 9523,8 рубля.

- Резервное удержание НДФЛ из указанной суммы: 9523,8 / 100 * 13 = 1238,09 рублей.

- Резервное удержание алиментов: 9523,8 / 100 * 25 = 2380,95 рублей.

- На руке в виде аванса сотрудник получит: 9523,8 — (1238,09 + 2380,95) = 5904,76 рубля.

Во второй половине месяца работник взял отпуск за свой счета. Соответственно, зарплата за этот период ему не начислена, база для удержания отсутствует. По итогам месяца работодатель уплатил за работника НДФЛ в сумме 1238,09 рублей и алименты в сумме 2380,95 рублей. Если бы резервные удержания не были произведены, сотрудник получил бы на руки весь аванс в сумме 9523,8 рубля, а вот работодателю не из чего было бы перечислять НДФЛ и алименты.

Включать ли отпускные

Нужно ли включать в аванс компенсацию за отпуск или средний заработок за время командировки, состоявшихся в первой половине месяца? На этот счет существует два мнения.

Первое заключается в том, что делать это необходимо. Аргумент — если указанные суммы не включить в аванс, то сотрудник получит меньше, чем ему полагается.

Но есть и противоположное мнение. Аванс является заработной платой за первую половину месяца, однако ни отпускные, ни средний заработок за командировку не является составной частью зарплаты. Поэтому их не следует учитывать при расчете аванса.

Проиллюстрируем на примере с упомянутым ООО «Ромашка». Другой сотрудник организации с заработной платой 20000 рублей из первой половины месяца отработал 6 дней, а еще четыре находился в командировке. Исходя из суммы среднего дневного заработка, за период командировки ему было начислено 3500 рублей. Рассчитаем размер аванса:

- Оплата за фактически отработанное сотрудником время составит: 20000 / 21 * 6 = 5714,29 рубля.

- Резервное удержание НДФЛ с этой суммы: 5714,29 / 100 * 13 = 742,88 рубля.

- Начисление за командировку в сумму аванса не включается, поскольку не является заработной платой.

- Аванс работника составит: 5714,29 — 742,88 = 4971,41 рубль.

Надбавки и доплаты

![]()

Контур.Норматив — справочно-правовая система!

Как известно, заработная плата может состоять не из «голого» оклада — в нее включаются компенсации, а также премии, надбавки и прочее доплаты. Должны ли быть они учтены при расчете аванса? На этот вопрос ответили в Министерстве труда, предложив такой вариант: в авансе следует учитывать надбавки, которые не зависят от итогов работы за месяц.

Рассмотрим пример. В ООО «Василек» сотрудники работают по сменам, в том числе и в ночное время. Введена тарифная ставка за 1 час работы. За период работы с 22:00 до 6:00 надбавка составляет 20% (статья 154 ТК РФ, постановление Правительства РФ от 22.07.08 № 554). Внутренними документами общества установлены следующие правила:

- премия по итогам работы за месяц — 1%;

- аванс равен заработной плате за фактически отработанное время в первой половине месяца;

- на сумму НДФЛ и прочих обязательных платежей делаются резервные удержания.

Тарифная ставка работника составляет 300 рублей. За первую половину месяца он отработал 3 смены по 24 часа. Рассчитаем, какой аванс полагается ему выплатить:

- Общее количество отработанных часов за первую половину месяца составило: 24 * 3 = 72 часа, в том числе в ночное время сотрудник отработал по 8 * 3 = 24 часа.

- Надбавка 20% за ночную работу составит: 24 * 300 / 100 * 20 = 1440 рублей.

- Заработная плата за фактически отработанное время без надбавки составит: 72 * 300 = 21600 рублей.

- Общая сумма начисленной зарплаты: 21600 + 1440 = 23040 рублей.

- Резервное удержание: 23040 / 100 * 13 = 4248 рублей.

- Аванс сотрудника составит: 23040 – 4248 = 18792 рублей.

Что касается премии в 1%, то она начисляется по итогам работы за месяц, поэтому в сумме аванса не учитывается.

Источник: kontursverka.ru