Дебиторская и кредитная задолженность – обязательная составляющая деятельности любой компании. Организации не могут работать без долгов. В то же время существуют обязательства, при которых погасить долги не представляется возможным. Так формируется безнадежная задолженность, которая подлежит списанию в установленном законом порядке. Рассмотрим, что такое безнадежная задолженность и как проводится процедура ее списания.

Что такое безнадёжная задолженность?

Безнадежный долг – это долг, который ввиду объективных обстоятельств нет возможности взыскать. Причинами могут быть экономические, социальные, юридические проблемы, которые имеют документальные доказательства.

Рассматриваемые долги включают в себя следующие финансовые обязательства:

- в отношении которых период исковой давности подошел к концу;

- которые образовались по причине ликвидации компании, признания ее банкротом;

- выплатить которые не представляется возможным из-за того, что должник скончался, лишился свободы, скрылся или не имеет денежных средств.

Перед тем как причислить долги к невозвратным, уполномоченные лица предпринимают всевозможные меры их взыскания, после чего признают факт отсутствия возможности погасить их. Существуют определенные характеристики невозвратных долгов, а также обстоятельства, при которых признать их невыполнимыми нельзя.

Как списать безнадежный долг?

Задолженность признается безнадежной, если есть объективные, документально подтвержденные основания невозможности ее возврата

Характеристики безнадёжной задолженности

Основное условие установление финансовых обстоятельств невыполнимыми – прекращение периода исковой давности.

Актуальность обязательств прекращается в соответствии с нормами ГК РФ:

- согласно государственному нормативному акту;

- из-за невозможности выполнить финансовые обязательства;

- вследствие ликвидации должника, причем правопреемник отсутствует.

Необходимо, чтобы сотрудник ФССП подтвердил невозможность выполнить финансовые обязательства:

- выяснить, где на текущий момент находится должник, не удалось;

- не получилось узнать информацию о доходах должника, о наличии у него имущества;

- выяснилось, что у должника нет имущества и активов, которые можно было бы взыскать для погашения просрочек.

Актуальные данные об исполнительных производствах можно получить на сайте ФССП. Потребуется ввести ФИО, год рождения, регион проживания, после чего будут отображены сведения о невыплатах юридического или физического лица.

Какие задолженности не относятся к безнадежным?

Списание задолженности в 1С

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

Когда безнадёжный долг подлежит списанию?

Главное условие для списание безнадежной задолженности – истечение срока исковой давности

Период исковой давности по отношению к невозвратным задолженностям составляет 3 года, однако его могут продлить. Максимальная продолжительность – до 10 лет. Отсчет давности начинается на 8 сутки с момента востребования. По истечении срока возможно списание безнадежной задолженности.

Прежде чем отразить процедуру в бухгалтерском балансе, финансовое учреждение должно получить справки и бумаги, которые подтверждают невозможность возврата.

Завершение срока давности подтверждается бумагами на отгрузку товаров лицу, который не выплатил счет, справками об уплате поставщику аванса. Если период еще действует, то основанием для списания долга выступают судебное постановление, выписка из ЕГРЮЛ, справка о признании долга безнадежным.

Сроки и порядок списания безнадёжной задолженности

Схема признания долга невозвратным и его списания выглядит так:

- с момента последнего платежа по кредиту прошло более 12 месяцев;

- банк инициирует судебное разбирательство для понудительного взыскания средств;

- суд направляет сотрудникам ФССП постановление;

- сотрудники ФССП устанавливают, что должник не в состоянии оплатить долг по объективным обстоятельствам;

- дело возвращается банку, который по истечении определенного времени продает его коллекторам, а ущерб списывается на собственные убытки.

Безнадежный долг перед кредитором появляется только после 12-месячной просрочки по платежам.

Процедура списания безнадежной задолженности проводится следующим образом.

- Должник оформляет документацию, которая подтверждает наличие задолженности. В качестве таких документов могут выступать договора подряда, поставки, акты об организации работ, накладные, счета-фактуры, выписки с банковских счетов.

- Далее должник составляет формуляры, которые подтверждают факт наличия обстоятельств для списания задолженности. В качестве таких формуляров можно использовать распоряжение о ликвидации должника, судебное постановление о признании должника банкротом, акты сверок, выписка сотрудника ФССП о том, что исполнительное производство прекращается.

- Затем необходимо оформить приказ о списании невозвратного долга, после чего отразить операции в налоговом и бухучете.

Особенности списания долга

Некоторые ошибочно полагают, что если предприниматель оформил кредит, а затем снялся с регистрации, то он освобождается от финансовых обязательств. Но аннулирование деятельности не отменяет обязательства перед банком, не делает невыплаты невозвратными.

Если должник скончался, то его обязательства переходят его наследникам. Но в случае если наследники полностью отказались от имущества почившего, то долговые обязательства переходят федеральным или региональным органам власти.

В соответствии с российским законодательством, снятые обязательства – доход должника, на который начисляются налоги. Но если банкиры передадут обязательства коллекторам или должник оспорит кредитный договор, то новый долг не возникнет.

Отражение операции в бухгалтерском и налоговом учёте

Операцию о списании долга необходимо отразить в налоговом и бухучете. Следует оформить бухгалтерскую справку в соответствии с нормами учетной политики.

Безнадежные долги в бухучете – расходы предприятия. Компания должна оформлять резерв по таким долгам в отношении любых сомнительных финансовых обязательств. Списание сомнительной дебиторской задолженности происходит в соответствии с резервом.

Проводки при снятии непогашенной дебиторской задолженности следующие:

- Дебет 63 Кредит 62, 60, 76 – посредством сформированного резерва;

- Дебет 91.2 Кредит 62, 60, 76 – списание задолженности в иные расходы в сумме, которая не покрывается резервом;

- Дебет 007 – аннулированная задолженность переводится на забалансовый счет (необходимо отражение на данном счете в течение 5-летнего срока с даты списания).

В налоговом учете предприятие, использующее метод начисления, может формировать резервы по сомнительным долгам. К ним относятся долги, которые связаны с продажей товаров, оказанием работ и услуг. Снятие в налоговом учете зависит от того, имеется ли резерв по сомнительным обязательствам. При его наличии списание осуществляется посредством резерва, а при отсутствии достаточной суммы резерва остаток долга переводится в расходы.

В налоговом учете невозвратные дебиторские долги подлежат учету только в тех компаниях, которые применяют метод начисления.

Списание безнадежной дебиторской задолженности зависит от особенностей налогообложения, которые характерны для конкретной организации.

Если организация работает на УСН «Доходы минус расходы», то она не вправе учитывать в расходах невозвратную дебиторскую задолженность. Данное ограничение затрагивает все неисполнимые обязательства. При применении налогообложения «Доходы» при снятии невозвратной дебиторской задолженности в бухучете, в налоговом учете не корректируют доходы, которые учитываются при установлении налоговой базы.

Снятие невозвратных кредиторских обязательств – доход компании, подлежащий налогообложению одним налогом при УСН либо налогом на начисленную прибыль. Проводка следующая:

Дебет 62, 60, 76 Кредит 91.1 – обязательства сняты вместе с НДС.

Когда обязательства списываются по авансу, то начисленный с аванса НДС не примыкает к налоговым расходам. Его не получится принять к вычету. При снятии кредиторской задолженности входной НДС, в прошлом принятый к вычету, не устанавливается.

Если организация работает на УСН, то при установлении налоговой базы по налогу кредиторские обязательства перед поставщиком товаров при снятии причисляют к доходам.

Если задолженность списывается в связи с ликвидацией лица-поставщика или удалением его из ЕГРЮЛ по другим обстоятельствам, то списание организуется на дату его ликвидации/удаления.

Законодательные акты по теме

Сроки исковой давности для признания обязательств невыполнимыми устанавливаются ст. 266 НК РФ. Общий период исковой давности определяется ст. 196 ГК РФ, обстоятельства для сокращения или продления сроков описываются в ст. 197 ГК РФ.

Обстоятельства, при которых задолженность причисляется к безнадежной, описывают письма Минфина России от 10.04.2017 N 03-03-06/1/21019, от 09.02.2017 N 03-03-06/1/7131, от 27.07.2015 N 03-03-06/1/43049).

Пп. 2 п. 2 ст. 265 НК РФ определяет порядок учета невозвратных долгов во внереализационных расходах.

Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» устанавливается признание долгов невозвратными.

Источник: urist-bogatyr.ru

Списание безнадёжной задолженности

Возникновение дебиторской задолженности – обычная хозяйственная ситуация (п. 1 ст. 307 ГК РФ). ГК РФ стоит на защите исполнения обязательств: ст. 309 ГК РФ определяет основания для погашения – договоры, законы, обычаи делового оборота.

2. Появляются сомнения в её погашении

Если задолженность не погашена в свой срок и по ней нет никаких обеспечений (залог, поручительство, банковская гарантия) – она становится сомнительной (п. 1 ст. 266 НК РФ). НК РФ таким образом определяет долги, возникшие в ходе реализации товаров, работ, услуг.

3. Задолженность становится безнадёжной к взысканию

Признаки безнадёжной задолженности (п. 2 ст. 266 НК РФ):

а) истёк срок исковой давности (общий – три года (п. 1 ст. 196 ГК РФ), но не более 10 лет со дня нарушения права (п. 2 ст. 196 ГК РФ).

Есть и специальные сроки исковой давности (п. 1 ст. 197 ГК РФ));

б) обязательство прекращено по причине невозможности взыскания (должника либо его имущество не могут найти, судебные приставы выносят постановление об окончании исполнительного производства (см. Федеральный закон от 02.10.2007 № 229-ФЗ));

в) обязательство прекращено на основании акта государственного органа (и это не суды! см. письмо Минфина от 21.01.2021 № 03-03-06/2/3026);

г) ликвидация должника.

Истечение срока исковой давности как основание списания долга

Если у организации есть кредиторская задолженность, срок давности погашения которой истёк, списывайте её во внереализационные доходы (п. 18 ст. 250 НК РФ), налоговики вряд ли будут оспаривать увеличение доходов. А вот списание дебиторской задолженности будет пристально изучено.

Истечение срока исковой давности – одно из важнейших оснований для признания безнадежной задолженности внереализационными расходами (пп. 2 п. 2 ст. 265 НК РФ).

Срок исковой давности не может быть изменён соглашением сторон, но может продлеваться их действиями. Так, например, если должник признаёт свои обязательства, подписав акт сверки, направив в адрес кредитора гарантийное письмо об оплате, оплатив часть задолженности или пени и проценты по договору, течение срока исковой давности начинает течь заново (ст. 203, 206 ГК РФ). При этом обращайте внимание, имеет ли полномочия представлять организацию лицо, подписавшее письма и акт сверки (генеральный директор – имеет, иному сотруднику – нужна доверенность).

Для списания безнадёжной задолженности у организации-кредитора должны быть собраны документы, подтверждающие истечение срока давности, в противном случае налоговики не признают списанную задолженность расходами.

Так, в постановлении АС Московского округа от 17.07.15 № Ф05-8766/2015 по делу № А40-29510/2014 просроченная дебиторская задолженность в сумме 1,3 млн. руб. была исключена из расходов, так как налогоплательщик не представил документы: приказ по результатам проведения инвентаризации по форме № ИНВ-22, акт инвентаризации расчётов с покупателями и поставщиками по форме № ИНВ-17, а также справку к акту инвентаризации расчётов, где должны быть указаны документы, подтверждающие размер и дату возникновения дебиторской задолженности (договоры, платёжные поручения, расходные кассовые ордера, товарные накладные, акты выполненных работ (оказанных услуг)). В Определении ВС РФ от 05.11.15 № 305-КГ15-13588 выводы нижестоящих судов поддержаны.

Вывод: соблюдайте законодательство при оформлении документов (п. 1 ст. 252 НК). Для признания убытков по безнадёжным долгам должны быть: договоры, накладные, акты, УПД, счета-фактуры, претензионные письма, исполнительные листы, постановления судебного пристава-исполнителя об окончании исполнительного производства, выписки из ЕГРЮЛ по ликвидированному должнику, акты сверок взаимных расчётов (см. выводы в постановлениях АС Волго-Вятского от 24.07.2018 № Ф01-2882/2018, Северо-Западного от 09.12.2016 № Ф07-10763/2016 округов).

Срок прошёл – списываем. Проблем не будет?

Не всё так просто. Контролёры могут проверить деловую цель возникновения задолженности. Например, если организация выдавала деньги в долг или перечисляла аванс контрагенту, который заведомо не мог выполнить свои обязательства по возврату средств, налоговики выразят сомнения в обоснованности налоговой выгоды при списании задолженности.

Например, в Постановлении АС Поволжского округа от 16.06.15 № Ф06-24384/2015 суд выразил мнение, что нельзя было признавать расходами дебиторскую задолженность с истекшим сроком исковой давности, так как возникла она из намерения приобрести автозапчасти для личного автомобиля руководителя. Оплатили аванс – запчасти не поставили. Суд посчитал это экономически не обоснованным. Сумма, правда, была невелика – 23 тыс. руб., но всё же.

Могут возникнуть проблемы при списании дебиторской задолженности контрагента, который уже не ведёт деятельности. Инспекторы проверят, были ли у должника возможности выполнить свои обязательства по оплате при заключении сделки (п. 4 письма ФНС от 29.12.2018 № СА-4-7/26060), знал ли об этом кредитор, была ли деловая цель у такой сделки.

В Определении ВС РФ от 14.05.2018 № 301-КГ18-4716 представлены выводы об отсутствии экономической обоснованности расходов в виде безнадёжной дебиторской задолженности по договорам займов со взаимозависимым лицом, прекратившим деятельность. Цена вопроса – 100,8 млн руб.

Однако доказывать отсутствие деловой цели должны контролёры.

Положительная практика: Постановление АС Северо-Западного округа от 09.02.2017 № Ф07-63/2017 по делу № А13-2115/2015. Организация списала дебиторскую задолженность ликвидированной взаимозависимой организации на 39,7 млн руб. Но суд решил, что выдаваемые займы имели деловую цель, были направлены на реализацию инвестиционного проекта, который пользовался поддержкой со стороны местных органов власти; налогоплательщик предоставил займы компании, входящей в одну группу с ним, для того чтобы восстановить ее платёжеспособность и приобрести оборудование; налогоплательщик рассчитывал в будущем получать доходы от реализованного проекта.

Вывод: деловую цель возникновения задолженности, которую организация будет списывать как безнадёжную, могут проверить, подготовьте документы и обоснования своих действий.

Источник: taxcom.ru

Поддержка и помощь

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как в программе 1С списать безнадежную задолженность?

В программе 1С существуют документы, которые помогут нам осуществить данную операцию.

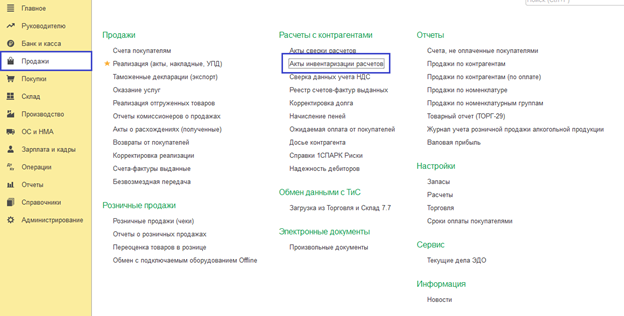

Как мы говорили в статье, для начала необходимо провести инвентаризацию. Для этого перейдем в раздел «Продажи» или же «Покупки» и найдем пункт «Акты инвентаризации расчетов» (см. рис. 1).

Рис. 1. Акты инвентаризации расчетов

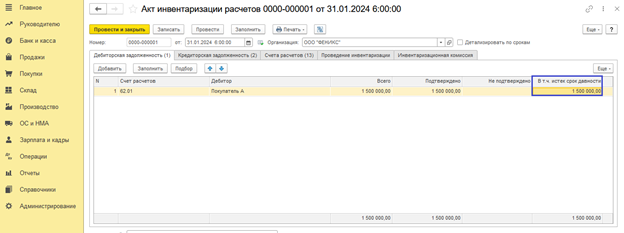

Заполним документ, нажав кнопку «Заполнить», и отразим долг в отведенной для этого строке «В т.ч. истек срок давности» (см. рис. 2).

Рис. 2. Заполнение акта инвентаризации расчетов

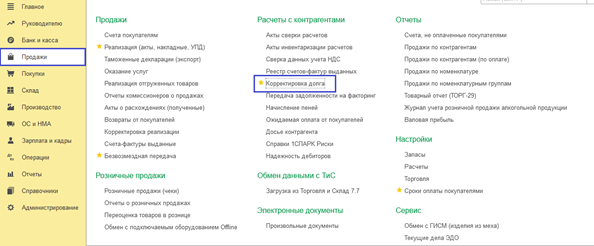

Списание производится с помощью «Корректировка долга», которая находится в разделе «Продажи» или «Покупки» (см. рис. 3).

Рис. 3. Корректировка долга

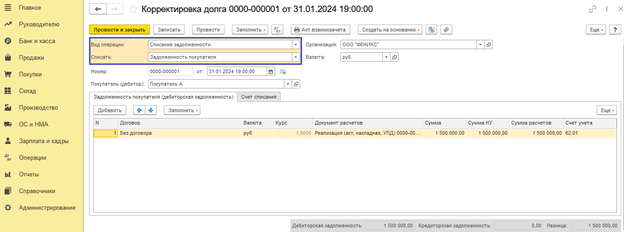

Списываем дебиторскую задолженность за счет созданного ранее резерва. Заполняем строки документа, как указано ниже (см. рис. 4).

Выбираем нашего должника из Справочника. Нажимаем «Заполнить».

Рис. 4. Заполнение документа корректировки долга

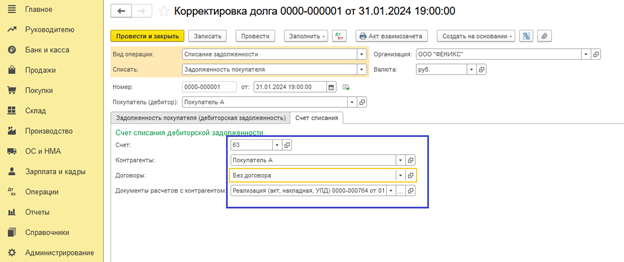

На закладке «Счет списания» выбираем счет 63, так как списание происходит за счет резерва. Далее указываем нашего покупателя, выбираем договор и документ расчетов – это наша реализация данному контрагенту (см. рис. 5).

Рис. 5. Закладка «Счет списания»

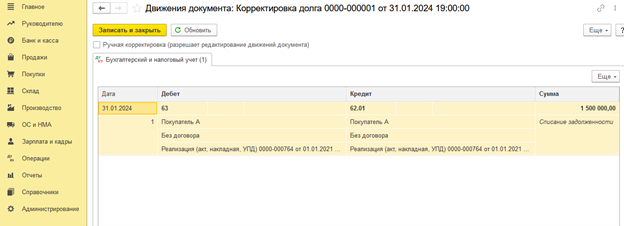

Проводим документ и смотрим проводки, сформированные программой (см. рис. 6). Дебиторская задолженность списана.

Рис. 6. Списанная дебиторская задолженность

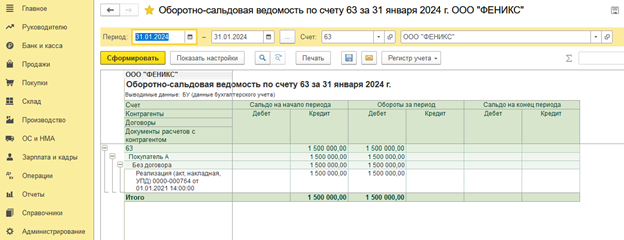

Формируем оборотно-сальдовую ведомость (ОСВ) по счету 63 и видим нулевое сальдо на конец периода (см. рис. 7).

Рис. 7. Оборотно-сальдовая ведомость по счету 63

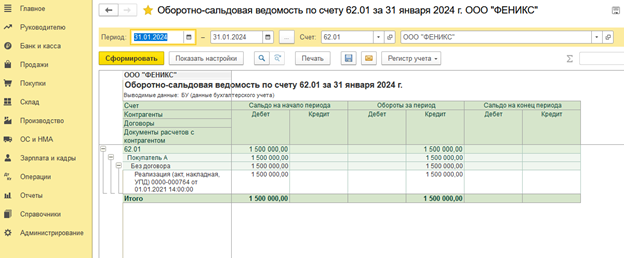

По ОСВ по счету 62.01 мы также можем убедиться, что дебиторская задолженность была списана (см. рис. 8).

Рис. 8. Проверка списанной задолженности

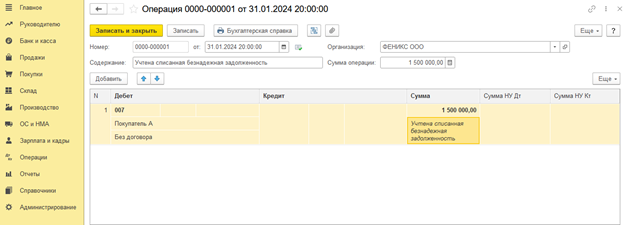

Далее отразим списанный долг на забалансе. Это можно сделать документом «Операция» (см. рис. 9).

Рис. 9. Отражение списанного долга на забалансе

Пять лет списанная задолженность будет отражаться по дебету счета 007, а после, если долг не будет погашен, то организация вправе списать данную задолженность с забалансового счета. Тогда мы отразим хозяйственную операцию по кредиту счета 007, также использовав документ «Операция» (см. рис. 10).

Рис. 10. Документ «Операция»

В рассмотренном выше примере резерв компанией создавался, но как списать долг, если резерва не было?

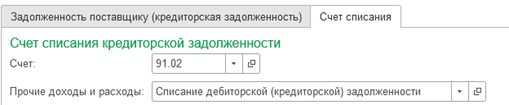

В таком случае на закладке «Счет списания» в уже знакомом нам пункте «Корректировка долга» выбираем счет 91.02 (см. рис. 11).

Рис. 11. Выбор счета списания

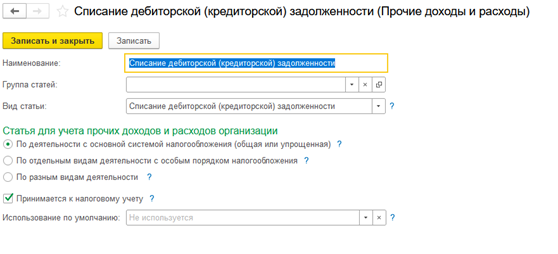

Для того чтобы заполнить строку «Прочие доходы и расходы» понадобится ввести в справочник новую статью с видом «Списание дебиторской (кредиторской) задолженности» и установить флажок «Принимается к налоговому учету» (см. рис. 12).

Рис. 12. Введение в справочник новой статьи

Если же на момент списания долга резерв был создан не полностью, то в программе следует создать два документа «Корректировка долга». Первый будет на часть долга в сумме сформированного резерва. Второй же документ будет с использованием счета 91, указанным на вкладке «Счет списание» на остаточную сумму долга. Заполнение таких документов мы рассмотрели выше.

В заключении необходимо добавить, что в 1С 8.3 существуют ограничения по созданию резервов в автоматическом режиме. А именно, по просроченной задолженности в валюте и в условных единицах резервы программой не формируются. Также это актуально для авансов, выданных поставщикам. Для создания резерва на такие задолженности следует использовать документ «Операции, введенные вручную».

Источник: asp-edo.ru