Бывают случаи, когда товар, пришедший на склад, оказывается бракованным. Брак – это несоответствие продукции заявленным требованиям и нормам. При обнаружении такой проблемы, бухгалтер обязан провести его списание. Но прежде, чем начать этот процесс, необходимо запустить процесс инвентаризации. Это поможет определить причину брака, а также найти виновного (поставщика или же само предприятие) – того, кто понесёт ответственность за приченённый ущерб.

Законодательное регулирование

Понятие производственного брака, которое используется в современных правовых актах, трактует п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР от 20 июля 1970 года.

Приказом Минфина России от 28.12.2001 N 119Н утверждены указания по бухгалтерскому учёту материально-производственных запасов.

Что же касается Налогового кодекса, то в случае списания брака, без него не обойтись. Данные и порядок списания НДС регламентируются ст. 171 и ст. 172 НК РФ.

Учет брака в производстве

Как списать бракованный товар со склада?

Брак на товаре может возникнуть по ряду причин, среди которых нарушение условий приёмки либо хранения. При ненормируемых потерях можно взыскать ущерб с виновных, ведь нормы для списания такого вида брака отсутствуют.

Для определения сотрудника, причастного к порче товарного вида изделия, следует провести инвентаризацию. По её результатам необходимо оформить Акт о ломе, бое или порче ТМЦ (товарно-материальных ценностей), используя форму N ТОРГ-15. Если же найти виновника не представляется возможным – потери списываются прочими расходами.

Для оформления внутреннего брака отсутствует форма первичного учётного документа, поэтому её нужно составить самостоятельно, учитывая все реквизиты. Для подтверждения экономической обоснованности, следует внести в документ информацию о причинах брака, свойствах изделий, а также о виновных в порче товара лицах. Внешний брак оформляется при помощи актов по форме N ТОРГ-3 или N ТОРГ-2, утверждённых Госкомстатом.

Основные этапы списания бракованных товаров со склада включают в себя:

- Проведение инвентаризации (создание специальной комиссии во главе с председателем, её состав уверждается приказом). В этом документе также отображается объект, причина и срок проверки.

- Когда комиссией был выявлен брак, нужно оформить ведомость по унифицированной форме № ИНВ-26. Составление акта об утилизации (форма N ТОРГ-16 утверждена постановлением Госкомстата от 25.12.1998 N 132) требуется в случае, когда товар отправляется в утиль.

- Списание товаров с браком в бухгалтерском учёте. Производится данная манипуляция при помощи алгоритма бухгалтерских проводок.

- Восстановление суммы НДС, ранее уплаченного в бюджет. Требуется составление уточнённой налоговой декларации. Далее бухгалтер отражает восстановленный НДС в книге продаж.

Следует быть готовым к тому, что налоговые инспектора вступят в конфликт с бухгалтером, если он не хочет восстанавливать НДС, который ранее уплачен. Товар со склада списывается только по отпускным ценам (учитывая НДС).

Счет 28 «Брак в производстве» | Бухгалтерский учет | Бухгалтерские счета | Бухгалтерия

Подготовка акта

Акт списания бракованного товара, по сути, является произвольным документом, ведь его форма не регламентируется ни одним из законов или указов. Поэтому каждое предприятие разрабатывает свой бланк, который закрепляется в его учётной политике. Этот документ должен быть заполнен сотрудниками из отдела технического контроля.

Несмотря на произвольную форму акта списания брака, существует несколько обязательных реквизитов:

- название документа;

- данные о предприятии (его юридический адрес и контактные данные (телефон, электронная почта).

В тексте документа следует прописать все необходимые сведения о списываемом изделии (причины брака, виновном лице – в случае его обнаружения).

- Скачать бланк акта списания бракованного товара

- Скачать образец акта списания бракованного товара

Что касается количества экземпляров акта – их должно быть 3 шт:

- Один передаётся в бухгалтерию.

- Второй – в подразделение предприятия (выпустившему некачественный товар) или же поставщику (в случае покупки иделий на стороне).

- Последний вариант документа вручают материально-ответственному сотруднику.

Подписание акта о списании брака со склада осуществляется членами специальной комиссии во главе с её председателем.

Бухгалтерские проводки в торговле

Алгоритм списания бракованного товара со склада в бухгалтерском учёте выглядит следующим образом:

| Дебет | Кредит | Содержание операции |

| 94 | 41 | Отражена порча товаров. |

| 44 | 94 | Потери от брака в пределах норм естественной убыли. |

| 19 | 68 | НДС, начисленный для уплаты в бюджет – восстановлен. |

| 60, 73, 76 | 94 | Сумма потерь от порчи товаров сверх норм естественной убыли отнесена на виновных лиц. |

| 91 | 94 | Убыток от бракованного товара списан на финансовые результаты предприятия. |

При списании несоответствующих изделий следует не забывать об отражении виновных лиц (если таковые имеются) в Дебете при помощи статей бухгалтерского учёта 76, 73 или 60.

Как будет отражена забракованная продукция в налоговом учете?

Списание бракованных товаров со склада не ограничивается одними бухгалтерскими проводками. Это сложный процесс, в котором не обойтись без налогового законодательства. Виновником втягивания НК в алгоритм бухгалтерских действий является возвращённый НДС.

Куда нужно отнести стоимость испорченного товара?

Довольно рискованно учитывать в налоговом учёте стоимость бракованного товара в составе расходов, ведь такую позицию придётся отстаивать в суде. Для предприятия безопаснее просто не учитывать данные расходы при исчислении налога на прибыль. НК позволяет отнести финансовые потери от списания бракованных изделий к прочим расходам согласно ст. 264 п. 1 подп. 47 НК РФ.

Но здесь возникает спорный вопрос: «Может ли этим воспользоваться фирма, не являющаяся производителем непригодного товара?» Прямого запрета налоговым законодательством для этого нет, но судебная практика такова, что инспекторы зачастую выступают против учёта подобного рода расходов. А суды в этом вопросе соглашаются с проверяющими.

На нашем сайте вы найдете и другие материалы, посвященные товару ненадлежащего качества. Ознакомившись с ними, вы узнаете:

- Что покупатель может требовать при покупке некачественного товара и как составить претензию?

- Что значит устранение недостатков и каковы сроки его выполнения?

- Что делать и куда обращаться при выявлении скрытых недостатков?

- Что относится к существенным недостаткам технически сложного товара?

- Куда обращаться при покупке некачественного товара?

- Кто отвечает за реализацию бракованного товара и есть ли компенсация за вред, причиненный таким товаром?

Нужно ли восстанавливать НДС?

Никаких манипуляций с восстановлением НДС не нужно только в одном случае – если выявленный брак признан технически неизбежным. Ведь нет никакой необходимости начислять НО по налогу на добавочную стоимость для компенсации входного НК.

В остальных случаях восстановление НДС обязательно, если бухгалтер не хочет проблем с налоговыми инспекторами.

Пункт 3 статьи 170 Налогового кодекса РФ представляет собой исчерпывающий перечень ситуаций, в которых правомерно принятый входной налог подлежит восстановлению. Однако, в этой норме нет основания в виде списания брака, который непригоден для последующей реализации. Входной НДС должен быть восстановлен в периоде списания товаров.

Это обусловлено тем, что данные изделия не будут применяться для совершения операций, которые признаны объектом обложения в Налоговом кодексе. В соответствии со статьёй 23 НК, установленные налоги отчисляются в бюджет плательщиком. То есть выплата правомерно принятого решения к вычету налога на добавочную стоимость закреплена в законодательстве, поэтому обязательна к исполнению.

Списание товаров с браком со склада – долгий и утомительный процесс. Ведь он задевает не только бухгалтерию, но и налоговую инспекцию. Сумма потерь от брака в налоговом учёте в составе бухрасходов уменьшает объект обложения при помощи налога на прибыль. Также важно помнить о сумме восстановленного НДС – всё это дополнительные расходы, которые сваливаются на предприятие из-за чьей-то халатности в производсте продукции.

Источник: pravovoy-standart.ru

Учет брака на производстве

Частое явление на производстве — бракованная продукция. Читайте, как правильно вести учет брака документально и в программе «1С». Неправильное отражение брака в бухгалтерском и налоговом учете вызовет вопросы у налоговой инспекции.

- Теория брака

- Что делать из-за брака с НДС

- Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Теория брака

Браком на производстве считается продукция, которая не соответствует нормам производства. В налоговом учете финансовые потери от брака входят в состав прочих расходов, которые связаны с производством и реализацией продукции (подп. 47 п. 1 ст. 264 НК РФ).

Когда неисправный продукт повторно используется в производстве в виде материалов, стоимость необходимо учесть в качестве прямых расходов отчетного периода и распределить на остаток НЗП (ст. 254 и 318 НК РФ).

Подтверждают брак такие документы:

- Акт о бракованных изделиях. Бланк компания разрабатывает сама, включая в него реквизиты компании, наименование бракованной продукции, ее количество, подписи ответственных лиц и другие реквизиты.

- Требование-накладная по ф. 0315006 — на передачу бракованных изделий на склад.

- Письма в адрес заказчика об изменении сроков изготовления изделия, в связи с выявленными дефектами при расчетах после изготовления изделия.

Для учета брака в производстве используем счет 28 «Брак в производстве». По дебету счета собираем затраты по браку, а по кредиту — суммы, которые направлены на уменьшение потерь от брака.

Важно! Потери от брака не включают в фактическую себестоимость НЗП и готовой продукции, а списывают на дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», начиная с 2021 г., согласно п. 26 ФСБУ 5/2019.

Что делать из-за брака с НДС

Глава 21 НК РФ не уточняет необходимость плательщика НДС восстанавливать принятый ранее входной НДС по списанным забракованным товарам (п. 3 ст. 170 НК РФ).

Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Ранее закрытие счета 28 не было автоматизировано. С 2021 г. в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отразили на счете 28 без указания номенклатурной группы, то программа распределит их по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. В версии ПРОФ и БАЗОВАЯ автоматизация данного процесса не реализована.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

Оформляем списание брака в «1С» документом «Операции, введенные вручную» в разделе «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную».

В документе указываем:

- Дт счета, на который отнесли потери от брака, Кт 28.

- Статья затрат — с Видом расхода НУ Материальные расходы.

- Продукция — только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

В нашем примере (см. рис.) себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, берем общую сумму затрат по номенклатурной группе.

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Учет производственного брака в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

Браком в производстве принято считать продукцию, полуфабрикаты, детали, работы, не соответствующие по своему качеству установленным стандартам или техническим условиям. Они не смогут использоваться по своему прямому назначению. Хотя иногда такое и возможно, но только после исправления. Рассмотрим несколько примеров по учету и исправлению производственного брака в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Производственный брак может быть нескольких видов: исправимым или неисправимым, а также в зависимости от момента обнаружения делится на внутренний или внешний. В этой статье мы подробно остановимся на различных примерах работы с исправимым браком.

Для учета бракованной продукции используется счет 28 «Брак в производстве». По дебету счета 28 собираются затраты по выявленному браку, по кредиту отражаются суммы по списанию бракованной продукции.

В нашем примере организация «Столы и стулья» занимается производством столов и стульев для их последующей реализации.

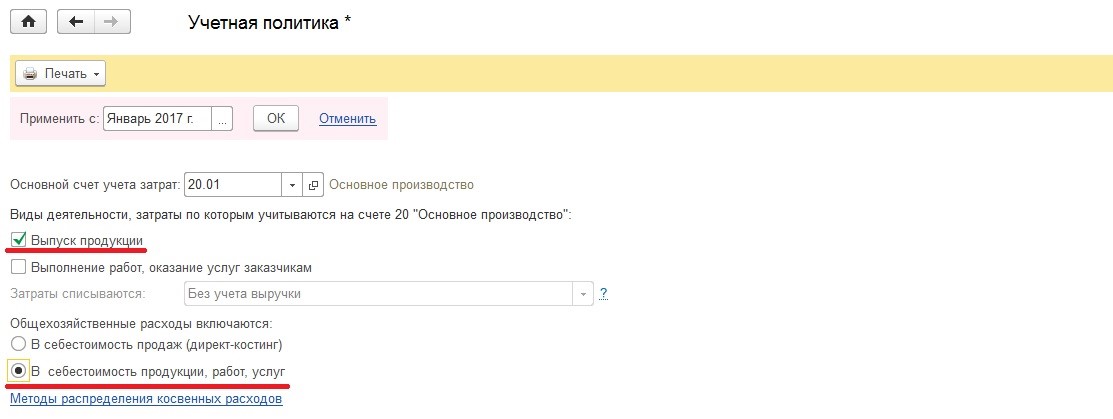

Начнем с настроек учетной политики. Здесь необходимо указать, что затраты будут учитываться на счете 20.01. Ставим флажок, что наша организация занимается выпуском продукции.

Если брак был допущен в процессе производства, продукцию на склад еще не передали, виновное лицо было установлено (удержание за брак или дополнительная плата за его исправление не производится) и для исправления брака не потребуется никаких дополнительных материалов, а только трудовые ресурсы сотрудника, то в программе никаких операций по отражению данной ситуации выполнять не следует.

Рассмотрим ситуацию, когда был обнаружен исправимый брак, виновное лицо установлено не было.

Брак исправлял сотрудник, которому за это дополнительно была начислена оплата. Дополнительные материалы не использовались.

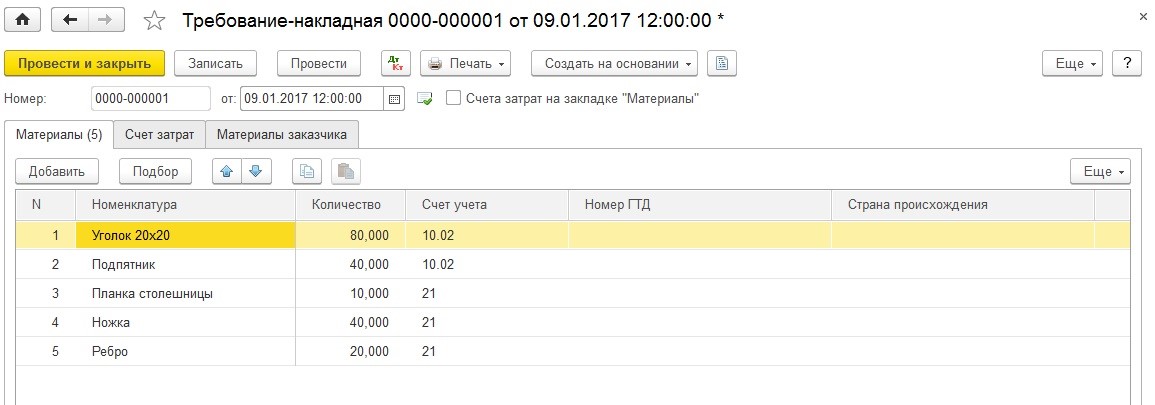

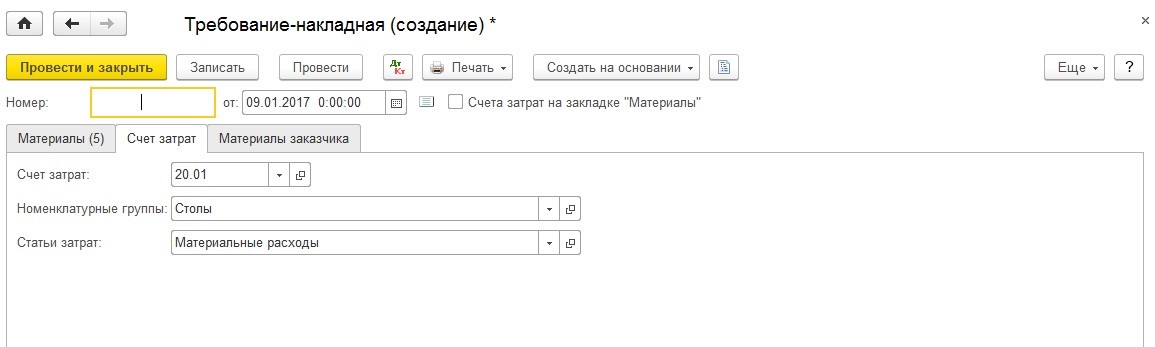

Для лучшего понимания опишем весь процесс производства продукции, начиная с передачи материалов документом «Требование-накладная». Указываем необходимые материалы для изготовления стола.

Счет затрат – 20.01, номенклатурная группа – «Столы», статья затрат – «Материальные расходы».

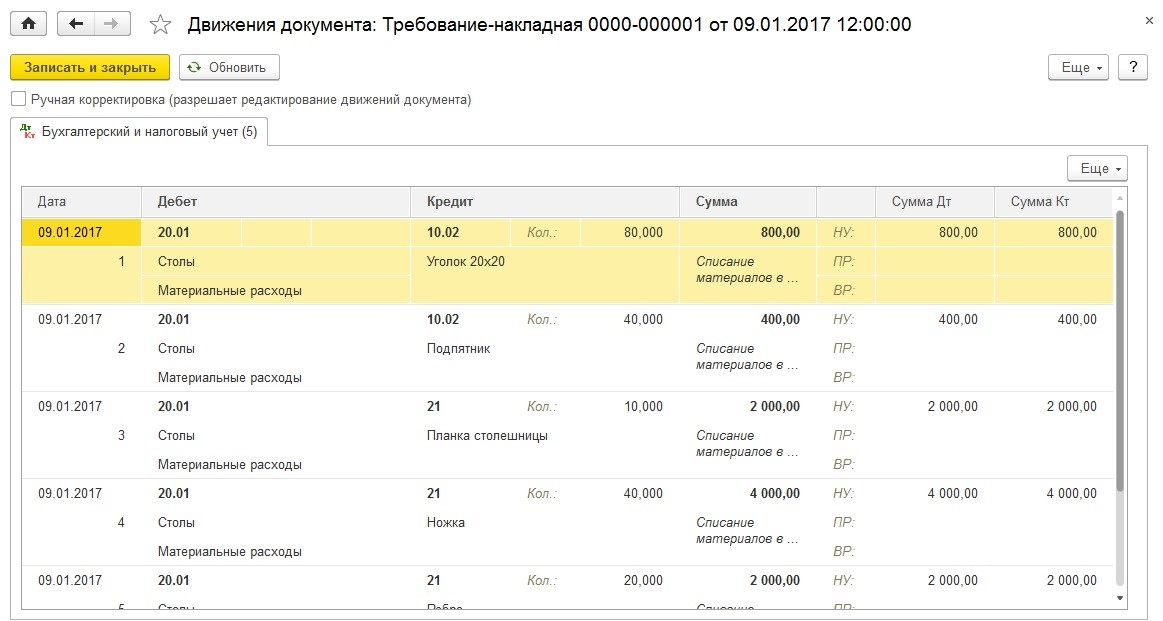

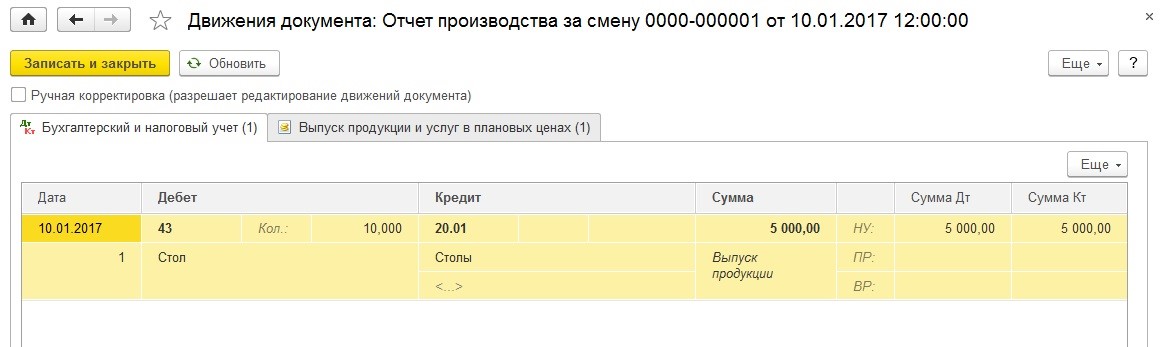

Проводим документ. Видим, что наши полуфабрикаты и материалы списались на счет 20.01.

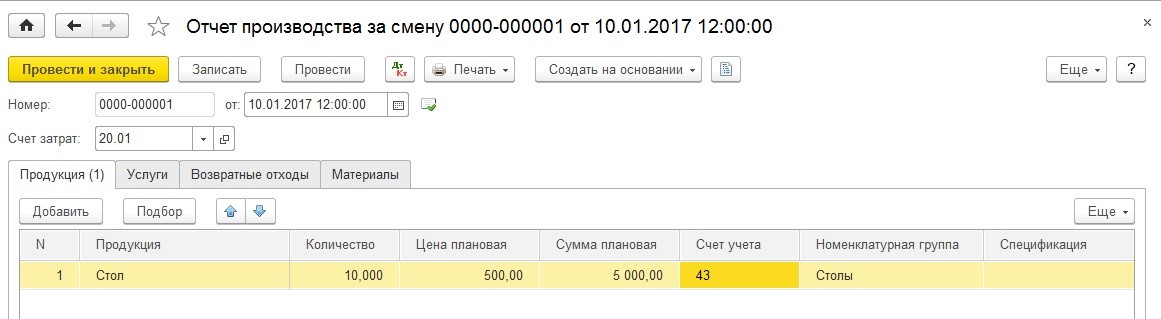

Выпуск продукции отражаем документом «Отчет производства за смену». Указываем, что произвели 10 штук столов.

Готовая продукция отражается по дебету счета 43.

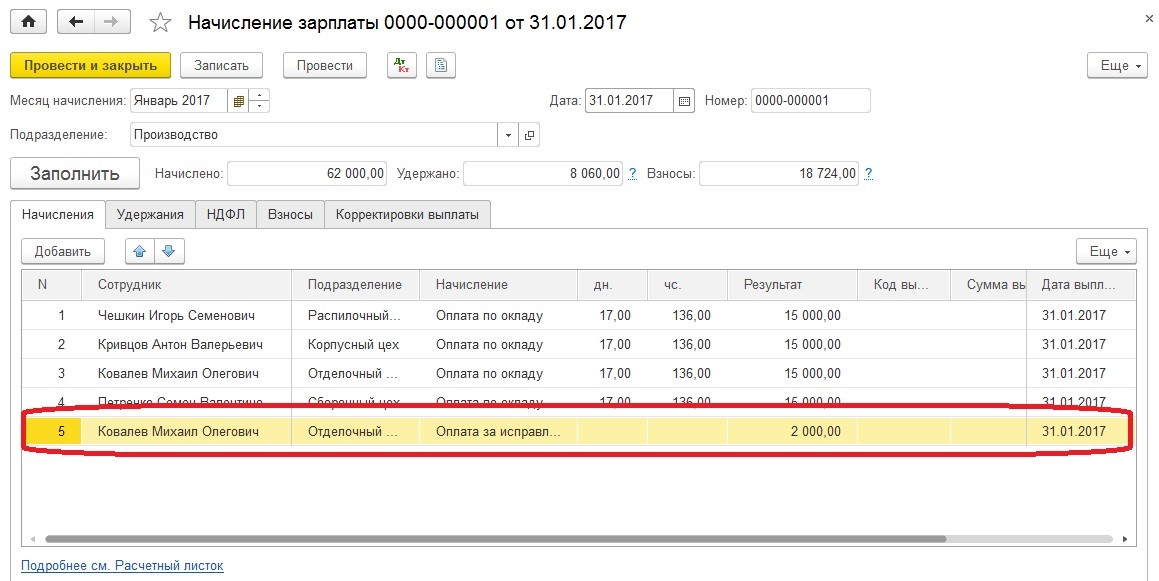

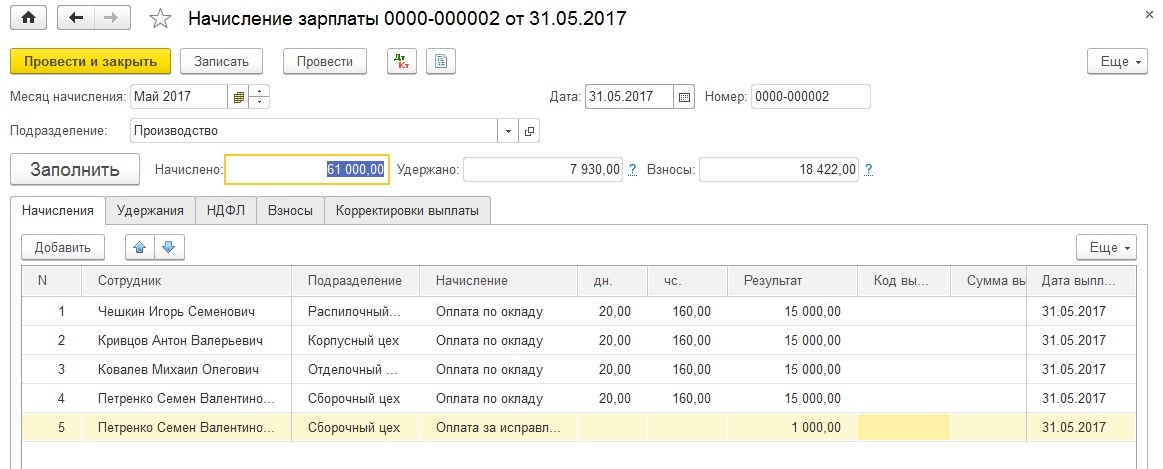

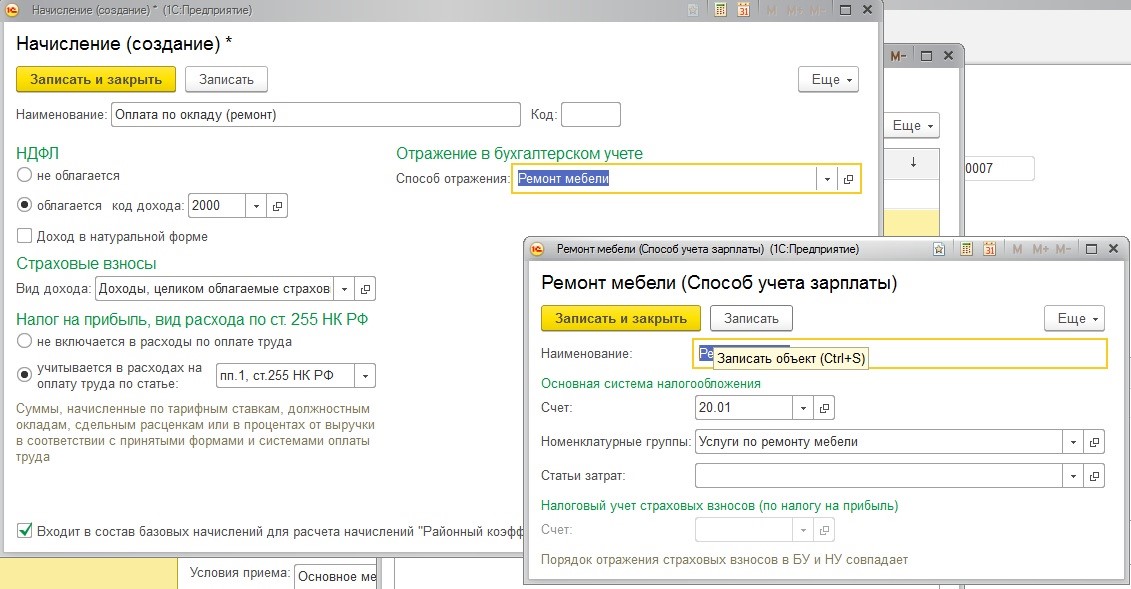

Теперь, допустим, у одного стола обнаружен брак, его необходимо исправить без использования дополнительных материалов. Исправлять будет сотрудник Ковалев М. О., оплата за эту работу составляет 2000 рублей. Создаем для него дополнительное начисление.

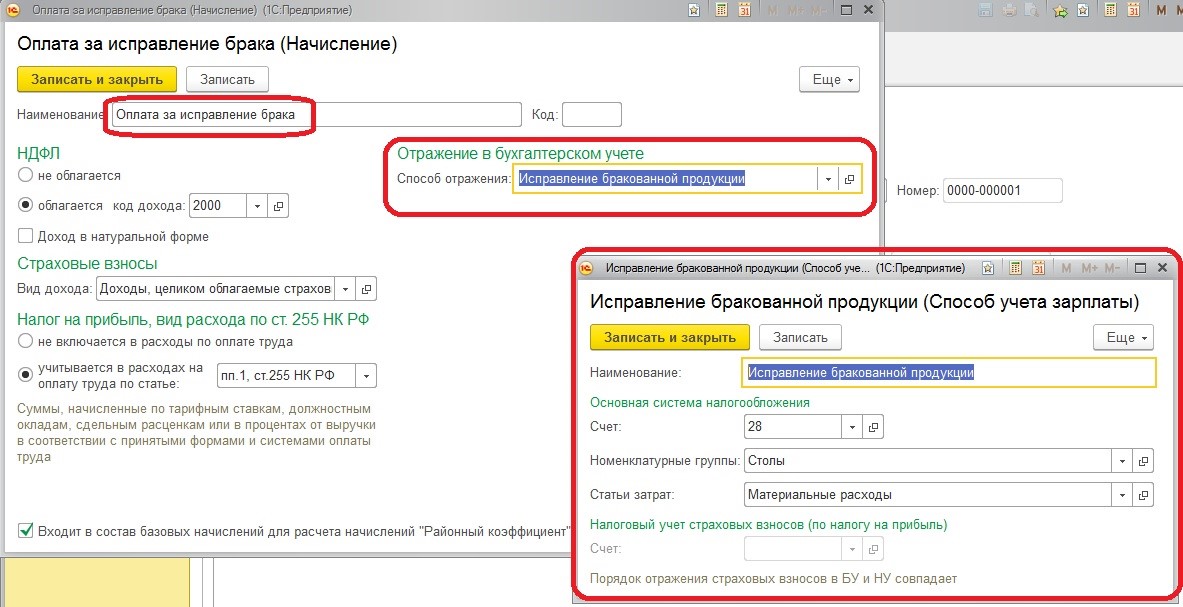

Назовем начисление «Оплата за исправление брака». Создаем для него новый способ отражения в бухгалтерском учете – «Исправление бракованной продукции». Указываем счет учета – 28 «Брак в производстве».

Если посмотрим проводки документа, то увидим, что начисление зарплаты и начисление взносов Ковалева М. О. отнесены в дебет счета 28.

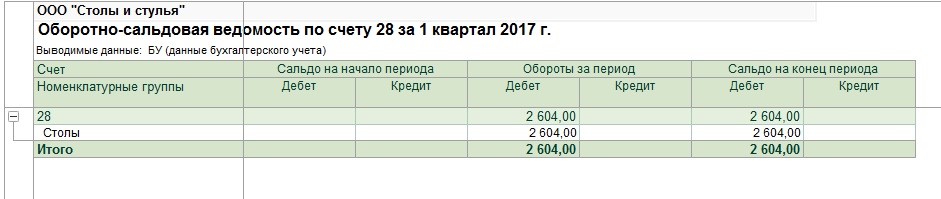

Сформируем отчет «Оборотно-сальдовая ведомость» по счету 28 и увидим, что наши затраты были собраны на этом счете.

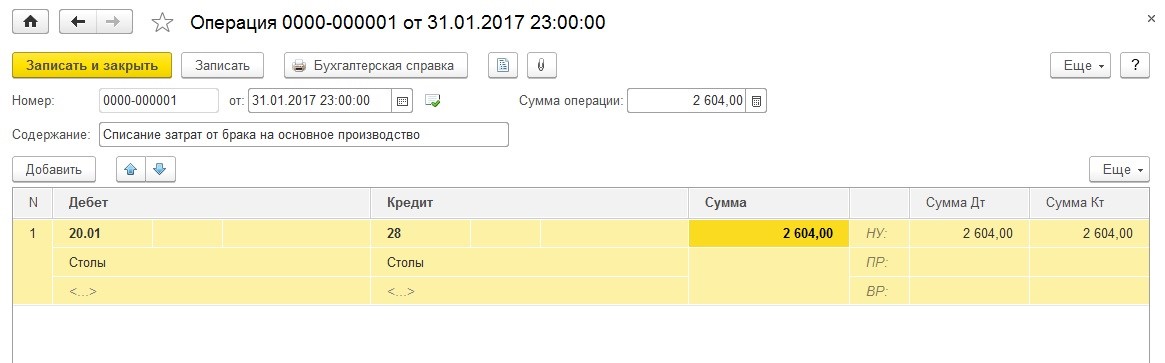

Далее необходимо списать затраты по браку на основное производство, для этого воспользуемся документом «Операция». Дебет – счет 20.01, кредит – 28, номенклатурная группа – «Столы», сумма – 2604 рубля.

Сформируем снова оборотно-сальдовую ведомость 28 счета и увидим, что он закрыт.

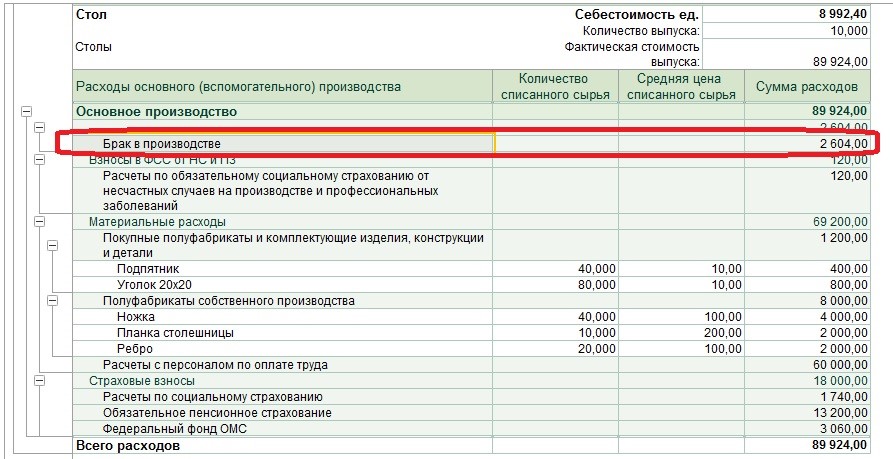

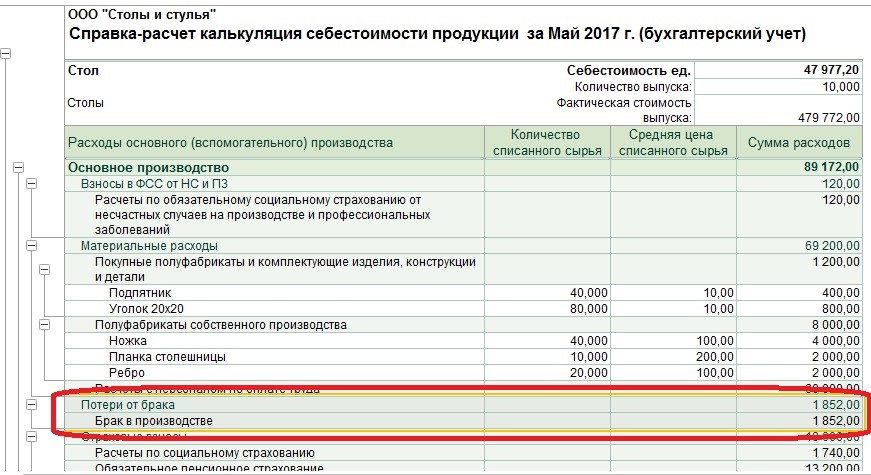

Закрываем месяц, выбираем «Справки-расчеты» далее отчет «Калькуляция себестоимости».

В отчете видно, что при формировании себестоимости были включены расходы по браку, появилась статья «Потери от брака» на сумму 2604 рубля.

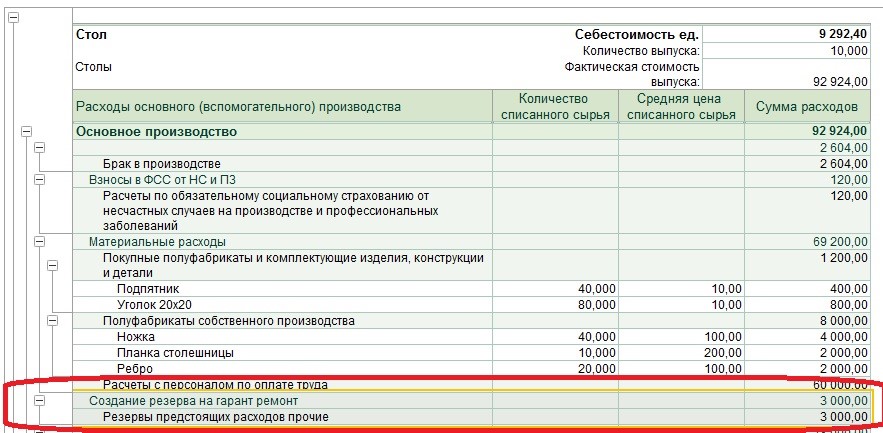

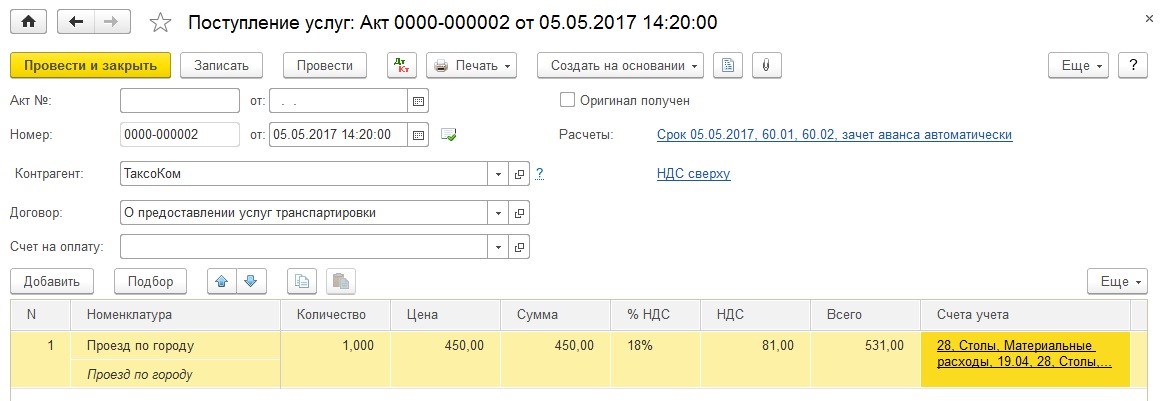

Рассмотрим второй пример: внешний и исправимый брак. Наша организация произвела стол и реализовала покупателю. Покупатель обнаружил недостатки стола, они признаны исправимыми по гарантии. Для исправления брака необходимы дополнительный материал и транспортные услуги для выезда к покупателю. Также сотруднику за исправление брака произведена оплата.

В данном примере возможны две ситуации: создает наша организация резерв на гарантийный ремонт или не создает. Рассмотрим обе.

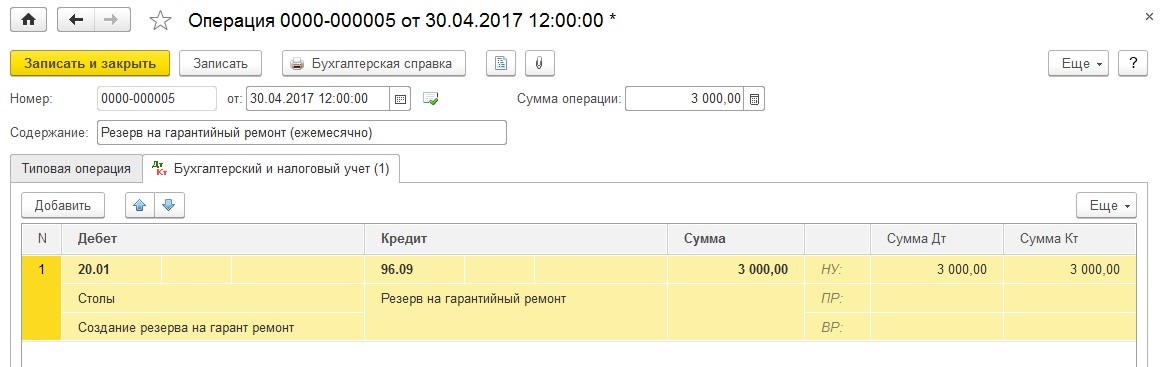

Формируем резерв на гарантийный ремонт, отчисляя ежемесячно по 3000 рублей.

Проводка по дебету 20.01 «Основное производство» и кредиту 96.09 «Резервы предстоящих расходов прочие».

Хочется обратить внимание на то, что эти резервы будут учтены при формировании себестоимости продукции.

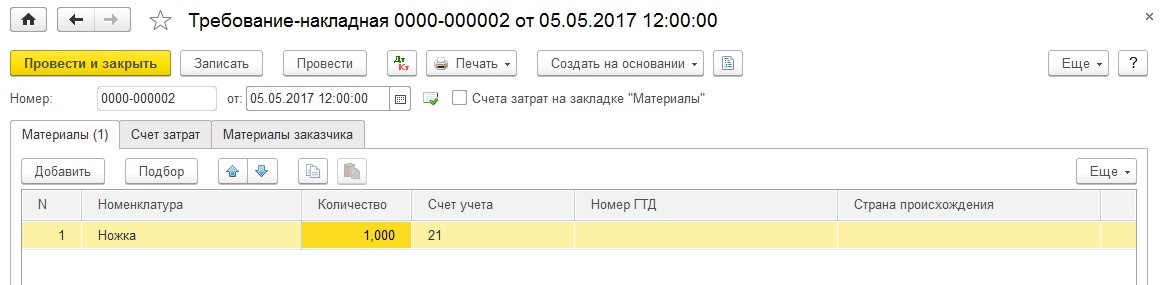

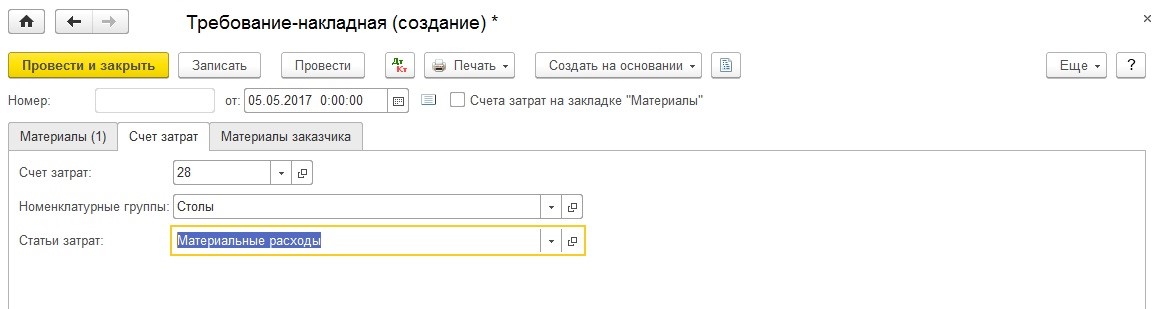

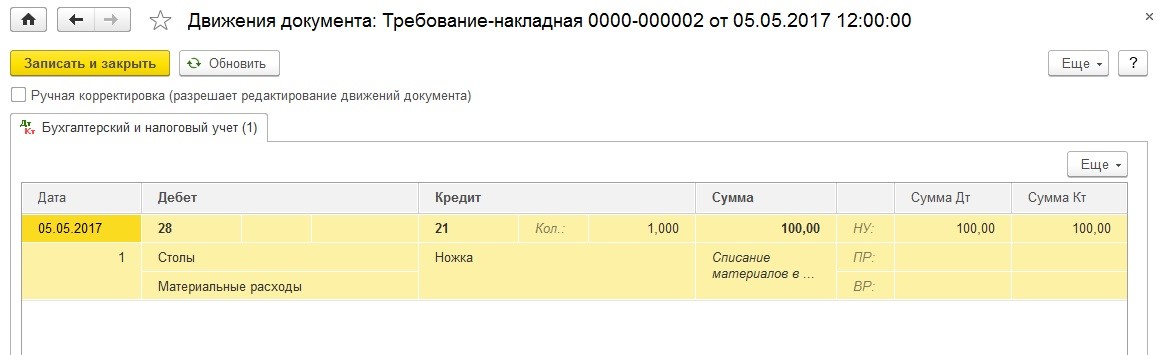

Далее списываем материалы для гарантийного ремонта докуметом «Требование-накладная».

На закладке «Счет затрат» указываем 28 счет, то есть затраты спишем на «Брак в производстве».

Смотрим движение документа: материалы списались на 28 счет.

Отражаем расходы на транспортные услуги сотрудника для выезда к покупателю. Воспользуемся документом «Поступление услуг».

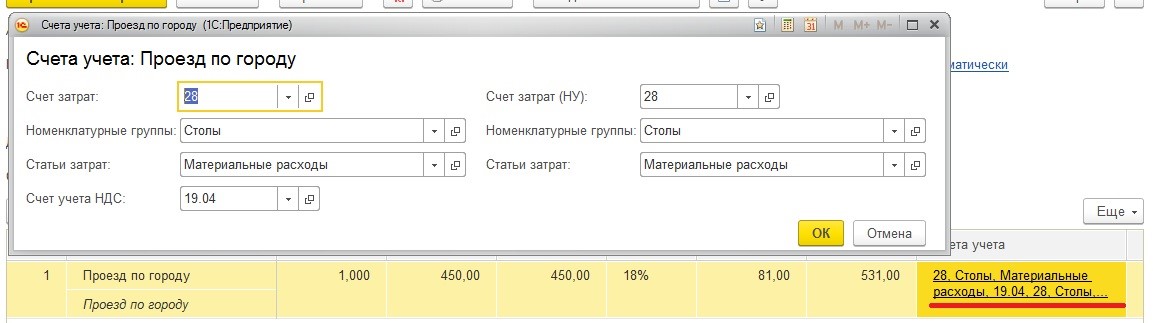

Заполняем счета затрат, указывая 28 счет.

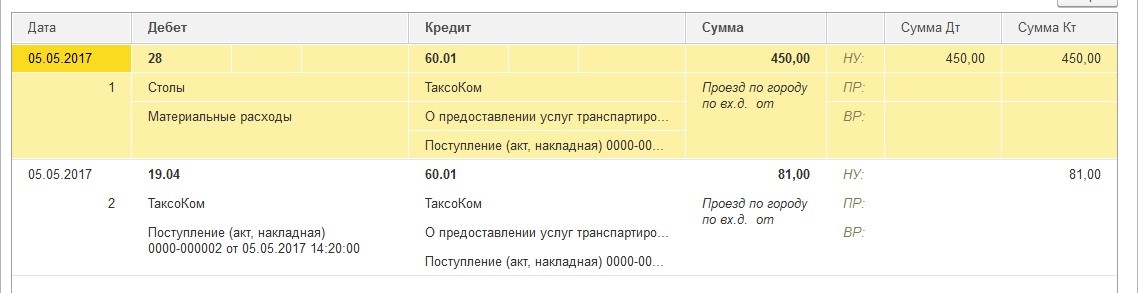

Смотрим движения, видим, что расходы по транспортировке также отнесены на 28 счет.

Начисляем дополнительную оплату сотруднику Петренко С.В. за выполнение гарантийного ремонта, указываем начисление, ранее созданное нами – «Оплата за исправление брака».

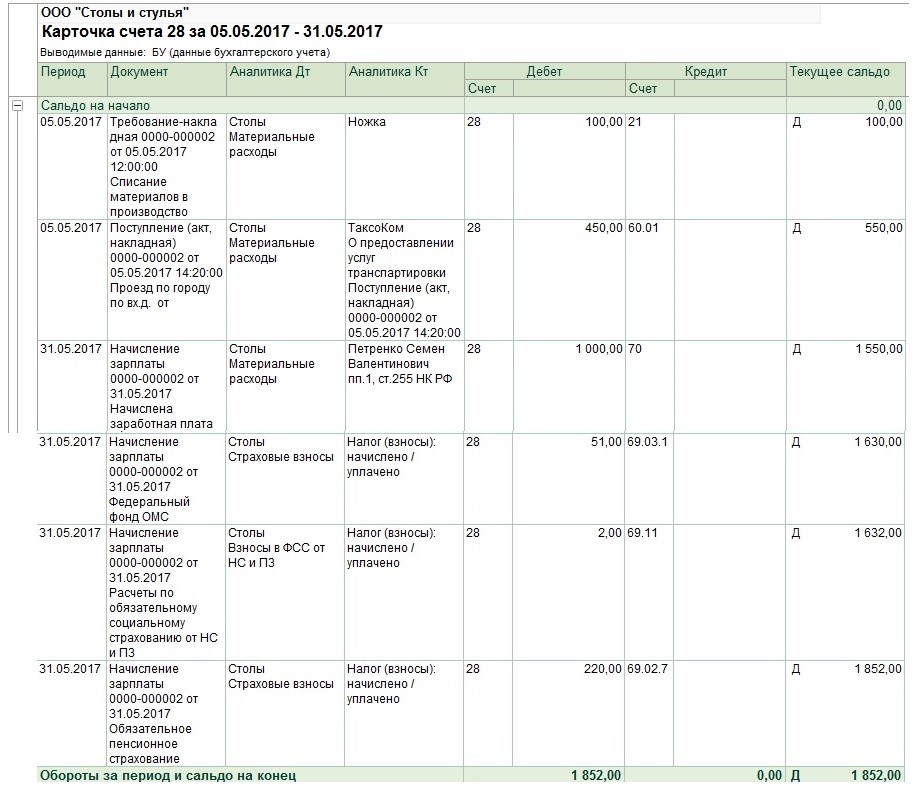

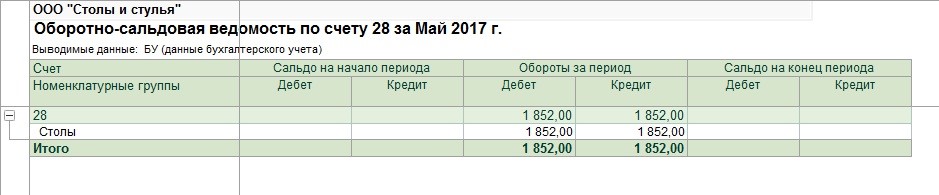

Обратимся к отчету «Карточка счета» по 28 счету. Смотрим затраты, которые на нем собрались. Итого сумма затрат – 1852 рубля.

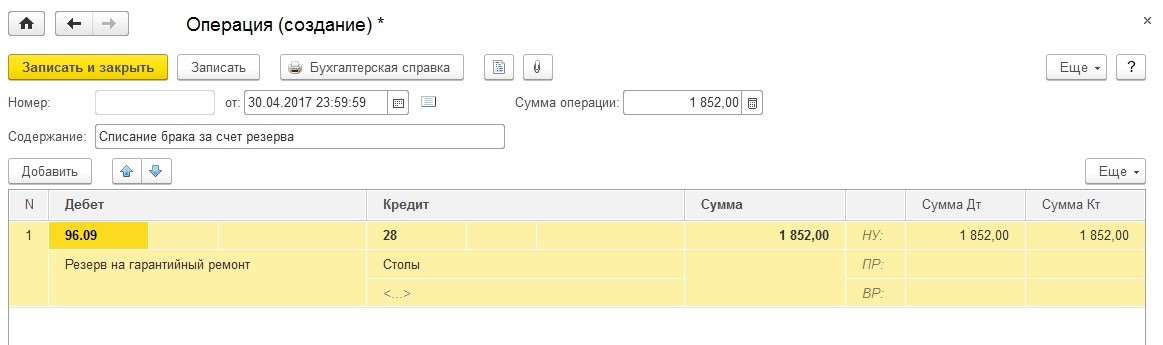

Теперь используем наш первый вариант и списываем расходы за счет резерва. Создаем документ «Операция» — дебет – счет 96.09, кредит – 28 счет.

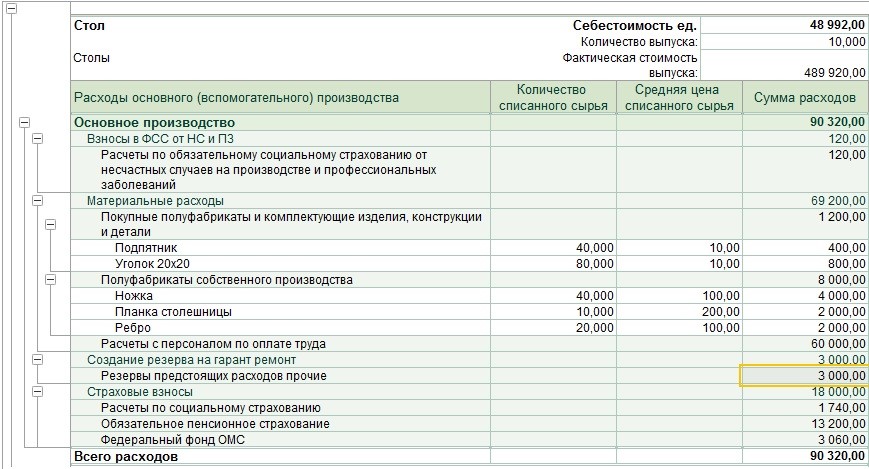

Закрываем месяц, открываем отчет «Калькуляция себестоимости». Расходов на брак мы в отчете не видим, так как они были погашены за счет резерва.

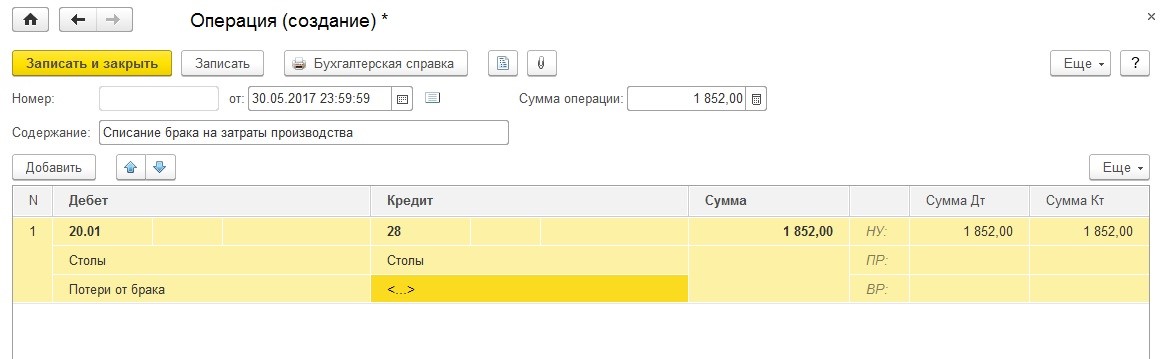

Вторая ситуация: резерв на гарантийный ремонт мы не создаем, поэтому расходы необходимо списать в счет 20.01 «Основное производство» документом «Операция».

Формируем ОСВ по 28 счету и видим, что он также закрылся.

Закрываем месяц, открываем отчет «Калькуляция себестоимости». В этом варианте резерв на гарантийный ремонт мы не создаем, собственно, поэтому данной статьи в отчете мы не видим. В данном примере появилась статья «Потери от брака», которая учтена при формировании себестоимости продукции.

Теперь рассмотрим брак при оказании услуг.

Допустим, что наша организация занимается также оказанием услуг по ремонту мебели.

Обратимся к учетной политике и установим соответствующую галочку.

Осуществим прием сотрудника, который будет заниматься ремонтом. Создадим для него новое начисление – «Оплата по окладу (ремонт)», также создадим новый способ отражения – «Ремонт мебели», счет укажем 20.01, номенклатурную группу создадим новую, назовем ее – «Услуги по ремонту мебели».

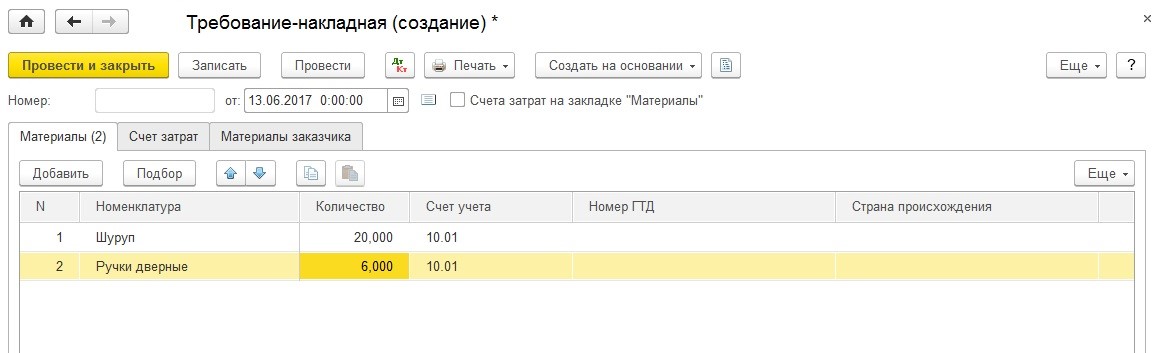

Организация «Столы и стулья» реализует услуги покупателю по ремонту мебельной стенки. Со стороны нашей организации были израсходованы материалы – шурупы, остальные материалы предоставлены заказчиком. Позже клиент обратился с претензией по оказанию ремонтных услуг. Организация должна устранить недостатки бесплатно для заказчика. Для этого потребовались дополнительные материалы: снова шурупы и дверные ручки.

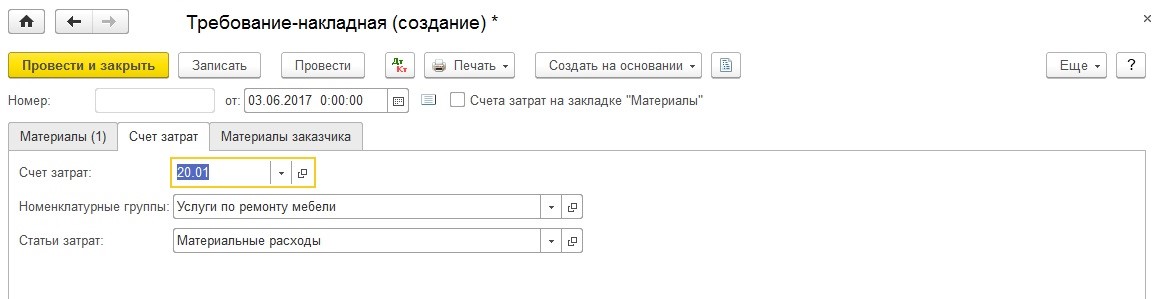

Отражаем передачу материалов документом «Требование-накладная».

Счет затрат указываем 20.01, номенклатурную группу – «Услуги по ремонту мебели».

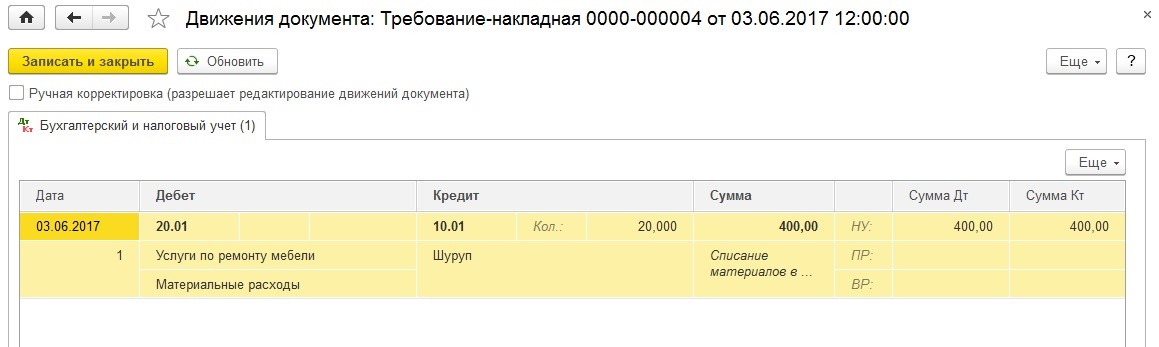

Смотрим проводки, материалы списаны в дебет счета 20.01.

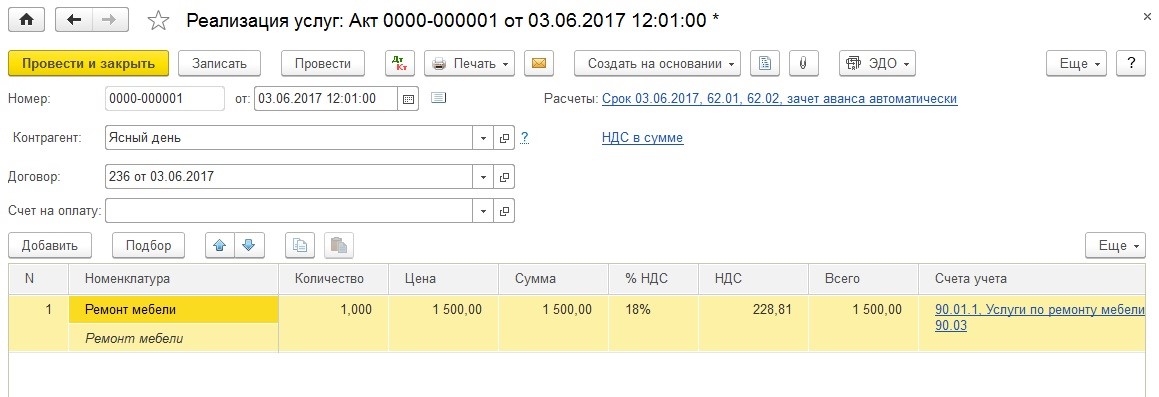

Отражаем реализацию услуг заказчику.

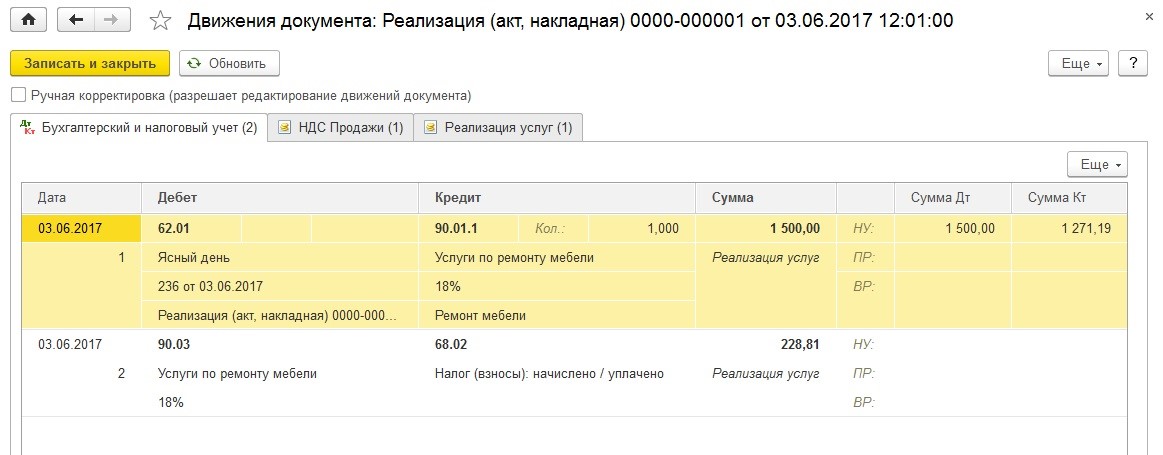

Смотрим движения документа.

Начисляем заработную плату сотрудникам. Смотрим движения. Нашему ремонтнику начислена зарплата, которая отражена по счету 20.01 и номенклатурной группе – «Услуги по ремонту мебели».

Закрываем месяц, смотрим формирование отчета «Калькуляция себестоимости». Данная справка не считает себестоимость услуг, но формирует фактическую стоимость выпуска.

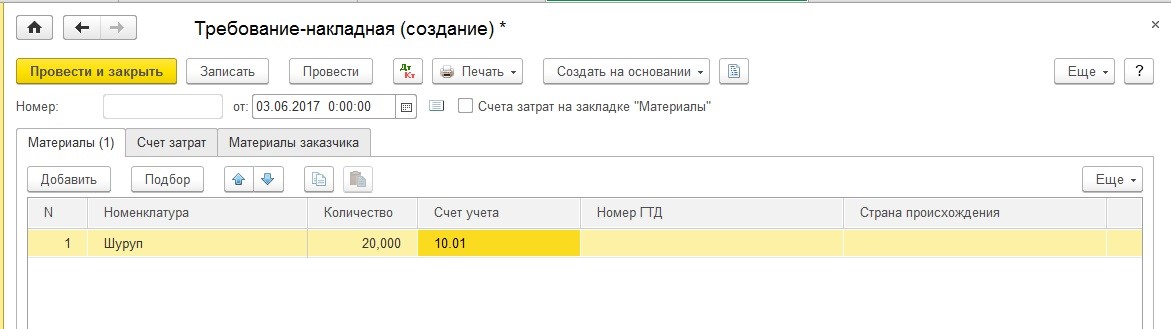

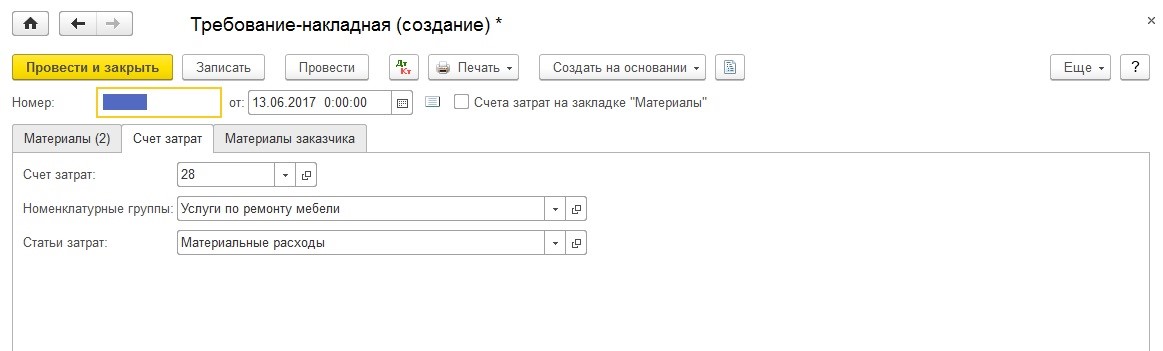

Далее отражаем исправление брака. Формируем документ «Требование-накладная», списываем материалы для исправления недостатков. Как уже говорилось, сотруднику потребуются шурупы и ручки.

Указываем счет затрат – 28 «Брак в производстве».

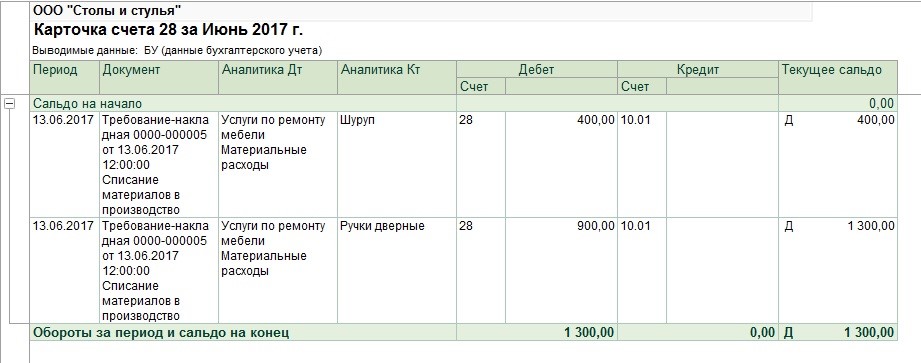

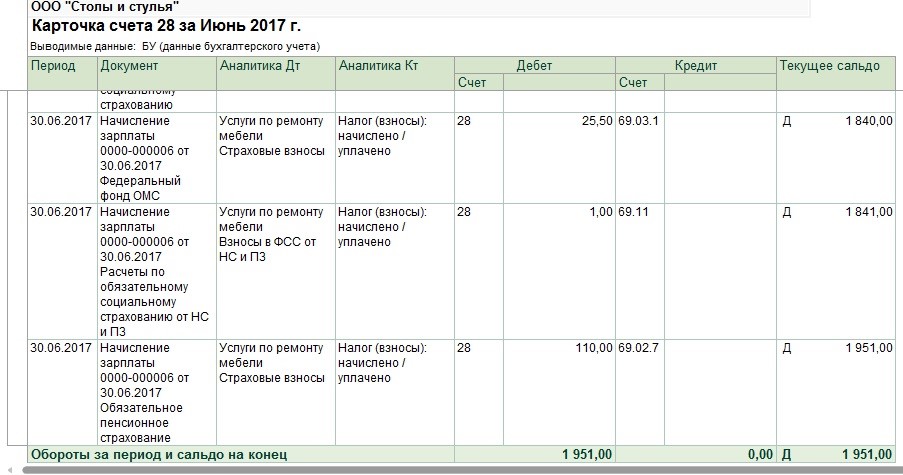

Материалы списаны в дебет счета 28. Сформируем отчет «Карточка счета» по 28 счету. Здесь мы видим затраты, которые собраны на данном счете для исправления брака.

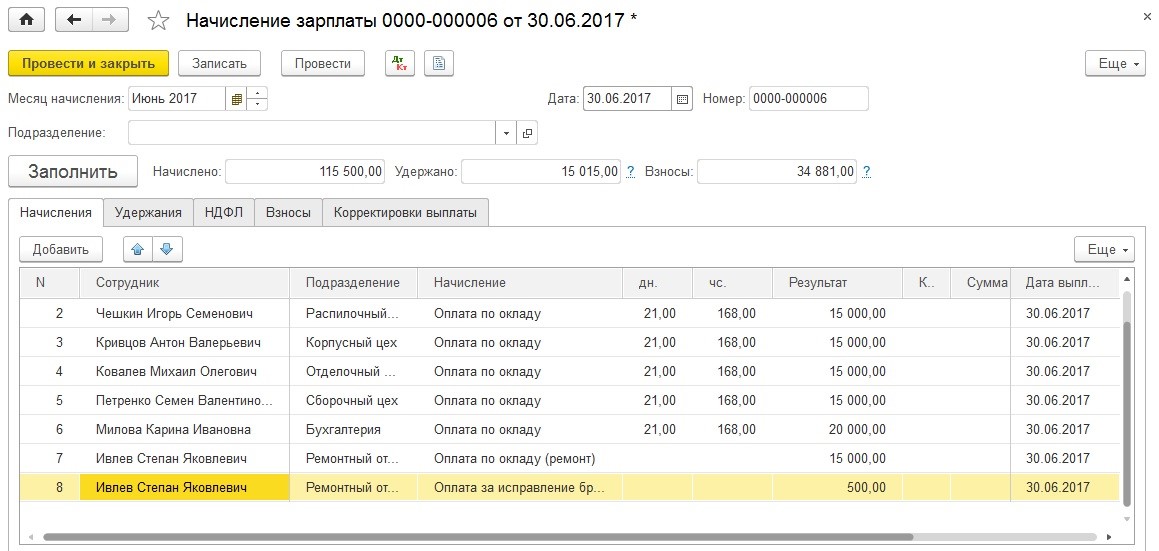

Далее начисляем сотруднику доплату за исправление брака. Создаем еще одно начисление – «Оплата за исправление брака», но номенклатурную группу уже указываем «Услуги по ремонту мебели».

Снова формируем карточку 28 счета, видим, что сюда добавились расходы по начислению зарплаты и взносов.

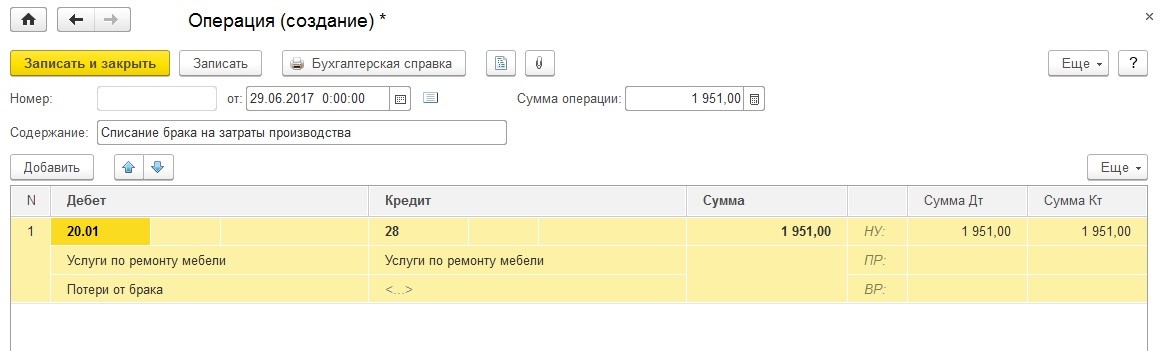

Итого сумма затрат составила 1951 рубль. Нам необходимо их списать в дебет счета 20.01. Подобную операцию мы рассматривали ранее.

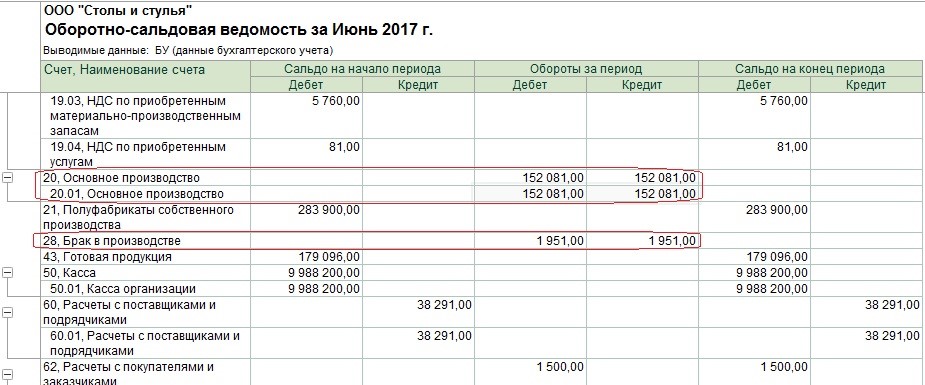

Посмотрим оборотно-сальдовую ведомость: по 20 счету все затраты закрыты, по 28 счету аналогично.

Закрываем месяц, формируем справку-расчет «Калькуляция себестоимости» и видим, что фактическая стоимость увеличилась на сумму потерь от брака.

Хочется отметить, что при исправлении брака отражать факт оказания данных услуг документом «Реализация услуг» не требуется.

В том случае, если при обнаружении какого-либо брака необходимо осуществить удержание из заработной платы виновного лица, то рекомендуем вам статью Удержания из зарплаты в программе 1С: Бухгалтерия предприятия 8

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai