Учет прибылей и убытков организации за отчетный год производится на счете 99 «Прибыли и убытки». По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

— начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Нераспределенная прибыль расходуется на выплату доходов учредителям, развитие производства, покрытие убытков прошлых лет, на другие цели (по решению учредителей).

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Отражение в учете нераспределенной прибыли(практическая работа)

Порядок расчета налога на прибыль

В соответствии с НК РФ (гл. 25) объектом обложения налогом на прибыль признается прибыль, полученная налогоплательщиком. Прибылью в целях настоящей главы признается:

1) для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов

3) для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

В соответствии с НК РФ организации могут определять доходы одним из двух способов:

— методом начисления и

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

В этом случае датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом (кассовый метод). Расходами налогоплательщиков признаются затраты после их фактической оплаты

При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Налоговым периодом по налогу признается календарный год. Сумма налога на прибыль определяется плательщиком самостоятельно на основе бухгалтерской отчетности нарастающим итогом с начала года.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Расчет годовой суммы налога на прибыль производится по формуле:

Н – годовая сумма налога

П- прибыль до налогообложения, уменьшенная (увеличенная) на суммы, предусмотренные законодательством

Л – налоговые льготы

С – ставка налога на прибыль

Учет расчетов по налогу на прибыль ведется на счете 68, к которому открывается субсчет «Расчеты по налогу на прибыль».

Действующим законодательством установлены 2 варианта расчетов с бюджетом по налогу на прибыль. Организация самостоятельно определяет порядок уплаты налога, о чем в письменном виде сообщает в налоговый орган по месту своей регистрации.

1 вариант. Организация в течение квартала уплачивает в бюджет авансовые платежи, определяемые, исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. До начала квартала организации предоставляют налоговым органам справки о предполагаемых суммах налога на прибыль. Уплата авансовых взносов в бюджет производится не позднее 15 –го числа каждого месяца равными долями в размере 1/3 квартальной суммы налога.

Д 68 К 51 перечислен ежемесячный авансовый платеж

Дт 99 К 68 начислен налог на прибыль (за истекший квартал), исходя из фактически полученной прибыли

Разница между суммой, подлежащей внесению в бюджет по фактически полученной прибыли, и фактическими авансовыми взносам налога на прибыль за истекший квартал, определенная путем сопоставления дебетового и кредитового оборота по счету 68 (налог на прибыль), подлежит уточнению на сумму, рассчитанную исходя из ставки рефинансирования ЦБ РФ.

Дополнительные платежи в бюджет (возврат из бюджета) относятся на финансовые результаты деятельности организации в виде прибыли или убытка.

Дт 99 К 68 начислены доп. платежи к уплате в бюджет

Д 68 К 51 перечислены платежи в бюджет

2 вариант. Организации (кроме бюджетных и малых предприятий) имеют право ежемесячно уплачивать налог в бюджет, исходя из фактически полученной прибыли.

Расчет налога составляется ежемесячно нарастающим итогом с начала месяца. Расчеты предоставляются в ФНС не позднее 20-го числа, а уплата – не позднее 25-го числа месяца, следующего за отчетным.

Дт 99 К 68 начислены платежи к уплате в бюджет

Д 68 К 51 перечислены платежи в бюджет

Организации, у которых за предыдущие четыре квартала доходы от реализации, не превышали в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Бухгалтерский учет прибыли и ее использования (нюансы)

Бухгалтерский учет использования прибыли в организации производится на основании решения ее участников. Куда может быть направлена полученная прибыль? Как правильно отразить в проводках использование прибыли? Разъяснения по данным вопросам вы найдете в нашей статье.

- Бухгалтерский учет формирования прибыли

- Бухгалтерский учет использования прибыли в организации

- Внешнее использование прибыли

- Внутреннее пассивное использование прибыли

- Внутреннее активное использование прибыли

- Использование прибыли некоммерческих организаций

- Итоги

Бухгалтерский учет формирования прибыли

В бухучете выделяют 4 вида прибыли:

- операционная;

- от прочих операций;

- чистая;

- нераспределенная.

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Операционная прибыль определяется как положительная разница между кредитовым и дебетовым оборотом по счету 90, которая в конце месяца переносится на счет 99:

Прибыль от прочих операций формируется в том же порядке, что и операционная. Только суммы для расчета берутся со счета 91:

Чистая прибыль рассчитывается с ежемесячной периодичностью после закрытия сальдо между кредитовыми и дебетовыми оборотами по счету 90 и счету 91 и начисления налога на прибыль:

Формирование нераспределенной прибыли проводится 1 раз в год при списании образовавшегося на конец года остатка по счету 99 на счет 84:

Подробные разъяснения по определению сумм каждого вида прибыли и отражению их в бухучете вы найдете в наших статьях:

- «Расчет и формирование операционной прибыли (формула)»;

- «Как рассчитать чистую прибыль (формула расчета)?»;

- «Как рассчитать бухгалтерскую прибыль (формула)?»;

- «Нераспределенная прибыль в балансе (нюансы)»;

- «Бухгалтерский учет и анализ финансовых результатов».

Бухгалтерский учет использования прибыли в организации

Использование прибыли в организации должно осуществляться только на основании решения ее учредителей (участников). Все операции по расходованию прибыли, зафиксированные в бухучете, но не подтвержденные указанным решением, будут считаться неправомерными, а бухгалтерская отчетность — недостоверной.

Использование прибыли можно представить в схематичном виде:

Рассмотрим подробнее отражение в проводках каждого из указанных в схеме направлений использования прибыли.

Внешнее использование прибыли

Сформирована прибыль по итогам года

Начислены дивиденды, премии по итогам года

Промежуточные дивиденды, премии (за квартал, полугодие, 9 месяцев).

Примечание! Указанная проводка не зафиксирована в плане счетов, но с логической точки зрения промежуточные дивиденды могут быть выплачены только за счет чистой прибыли (счет 99), так как нераспределенная прибыль (счет 84) формируется только в конце года

Благотворительные выплаты гражданам, организациям

Материальная помощь работникам

Как правильно учесть поощрение сотрудникам за счет чистой прибыли, узнайте в материале от «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Внутреннее пассивное использование прибыли

Увеличение уставного капитала

Формирование (пополнение) резервного капитала

Внутреннее активное использование прибыли

При использовании прибыли на развитие организации и покрытие убытков за предыдущие года ее движение учитывается только на аналитических счетах. В синтетическом учете это движение никак не отражается. Данный факт связан с тем, что полученная прибыль не выводится из текущих оборотов, а продолжает работать.

Покупка ОС, НМА и иные затраты на оптимизирование деятельности организации, производимые за счет прибыли, учитываются в обычном порядке без использования счета 84.

А для того чтобы понимать, какая сумма из полученной прибыли направлена на оптимизирование деятельности, а какая осталась невостребованной, к счету 84 «Нераспределенная прибыль» рекомендуется открыть как минимум следующие субсчета:

- субсчет 1 «Полученная прибыль»;

- субсчет 2 «Прибыль, находящаяся в обращении»;

- субсчет 3 «Убыток прошлых лет».

И при принятии участниками организации решения об использовании прибыли фиксировать их внутренними проводками по счету 84:

- Дт 84-1 Кт 84-2 — полученная прибыль направлена на покупку нового оборудования.

- Дт 84-1 Кт 84-3 — полученная прибыль направлена на покрытие убытков предыдущих лет.

Использование прибыли некоммерческих организаций

Отдельно следует выделить прибыль, полученную НКО от ее предпринимательства. Эту прибыль НКО могут использовать только на осуществление своей уставной деятельности и связанных с ней организационных расходов. Распределять полученную НКО прибыль между ее участниками и работниками нельзя. Поэтому в учете использование прибыли может быть отражено только одной проводкой:

Дт 84 Кт 86 — полученная прибыль направлена на увеличение целевых средств.

Итоги

При выплате прибыли учредителям, работникам организации или сторонним гражданам и организациям производится ее списание на счета расчетов с получателями средств. При отнесении прибыли на увеличение резервных и уставных фондов организации она списывается на счета по учету капиталов. А при оставлении прибыли в обороте организации ее движение фиксируется только в аналитическом учете.

Источник: nalog-nalog.ru

Учет прибыли

Получение прибыли является целью любого бизнеса. Если у вас появился бизнес , то настал момент узнать приносит ли он прибыль или убытки.

«Из-за большой прибыли можно пойти и на большой риск. И убыток приносит прибыль (потери делают нас умнее).»

/Китайская пословица/

Учет бухгалтерской прибыли или убытков должен быть в предприятии любого размера, от небольших ИП до крупных фирм и корпораций. Почему это важно? Он дает понять, зарабатывает компания деньги или теряет их.

Бизнес не может показывать прибыль в то же время, что и потери. Это может быть либо одно, либо другое.

Как рассчитать прибыль

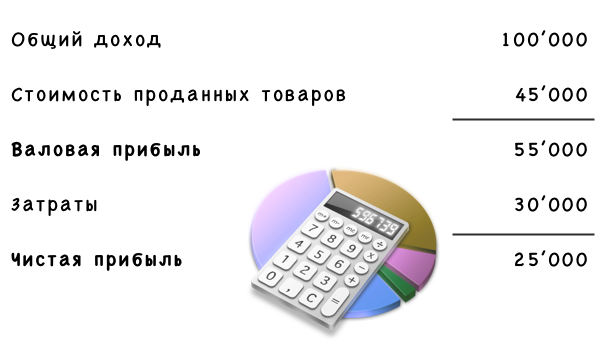

Чтобы получить точное представление о прибыли необходимо отличать валовую прибыльот чистой прибыли. Валовая прибыль — это разница между суммарными затратами и общей выручкой. Чистая прибыль — это доход, который остается после уплаты всех налогов и платежей.

Для расчета бухгалтерской прибыли или убытка нужно сделать следующее:

- сложите все ваши доходы за месяц;

- сложите все ваши расходы за месяц;

- вычислить разницу путем вычитания общей суммы расходов из общей суммы доходов;

- полученный результат – это ваша прибыль или убыток.

Если полученный результат положительный – это означает, что ваша фирма получила прибыль. Отрицательное значение означает, что ваш бизнес терпит убытки. Обычно отрицательный результат отмечают красным цветом со знаком “минус” или в скобках.

Рассчитывают такой финансовый результат обычно за год, но на первом этапе развития внутренний учет прибыли ведут каждый месяц или квартал.

Доходы и расходы

Доходы в отчет «о прибылях и убытках» включаются денежные средства, полученные от:

- продажи услуг

- продажи продукции

- инвестиционная или иная деятельность

Расходы включают в себя почти все затраты предприятия:

- Амортизация

- Затраты на аудит

- Реклама

- Банковские комиссии

- Представительские расходы

- Аренда оборудования

- Организация и стоимость доставки

- Страхование

- Интернет/веб-хостинг/телефон

- Судебные издержки

- Расходы на транспортные средства

- Канцтовары

- Аренда

- Зарплаты и бонусы

Сумма налога на ваш бизнес рассчитывается по чистой прибыли. Чем выше прибыль, тем выше налог.

Невычитаемые расходы не включаются в прибыли и убытки.

Они показаны на балансе и включают такие вещи, как:

- погашение кредита

- инвентаризация

- налог

- инвестиции

Если отчет показывает общий убыток, это означает, что денег недостаточно, чтобы покрыть накладные расходы бизнеса. Это может происходить по нескольким причинам:

- продажная цена слишком низкая

- мало клиентов или значительное их число получает большие скидки

- не все прямые расходы учтены в цене, вследствие чего они не взимаются с клиента, как должно быть

Отчет о прибыли для руководителя

Так как руководитель не обязан быть бухгалтером, хотя формально и перед законом именно он несет ответственность (закон “О бухгалтерском учете”), ему может быть сложно разобраться именно в бухгалтерском отчете. Для целей ежемесячного учета и анализа ведется управленческая отчетность.

Для внутреннего учета следует ежемесячно составлять отчет о прибылях/убытках в течение финансового года для владельца бизнеса, чтобы проанализировать работу фирмы. Управленческий учет прибыли отличается от бухгалтерского тем, что показывает не только общую прибыль, но и отдельно по разным участкам и направлениям бизнеса. Такой учет прибыли помогает понять какие проекты следует закрыть, а какие – наоборот, расширить. Бухгалтерская прибыль игнорирует некоторые ваши затраты, которые вы не можете включить в официальные издержки. Экономист включает эти расходы, как неявные издержки при определении общих затрат фирмы.

Прибыль – финансовый результат вашего бизнеса, именно она отражает чистый доход. Учет прибыли помогает определить правильность работы вашего бизнеса и служит стимулом для инвестиций. Более высокая прибыль способна дать стимул для роста бизнеса.

- прибыль

- бухгалтерия

- учет

- как рассчитать прибыль

- доходы и расходы

- отчет о прибыли для руководителя

Источник: utmagazine.ru