Банковская гарантия — это договор между банком и клиентом, по которому банк обязуется выплатить долг клиента, если тот не выполнил своих обязательств. С помощью банковской гарантии можно обеспечить участие в закупке, исполнение контракта и гарантийные обязательства по нему.

Расскажем, какие виды банковских гарантий бывают, как они работают, что нужно для получения банковской гарантии и как проверить её перед подачей заявки.

Участники процесса

В банковской гарантии участвуют три стороны: принципал, бенефициар и гарант.

Принципал — тот, кто просит у банка гарантию и платит деньги за её получение. Например, строительная компания выиграла тендер на постройку корпуса университета. При заключении контракта она должна предоставить гарантию, что выполнит работу качественно и в срок. Такую гарантию она покупает у банка и становится принципалом.

Бенефициар — тот, кто получит от банка деньги, если принципал не выполнит свои обязательства. В нашем примере это университет. В госзакупках бенефициаром всегда выступает заказчик. Но иногда им также может быть продавец, подрядчик и исполнитель.

Банковская гарантия от А до Я

Например, подрядчик и заказчик заключили договор на ремонт офиса. Но у покупателя нет денег, чтобы оплатить работу сразу, и он обещает заплатить через три месяца после того, как ремонт будет закончен. Подрядчик потребовал банковскую гарантию — если через три месяца заказчик не сможет оплатить работу, подрядчик получит деньги у банка. В этом случае подрядчик является бенефициаром.

Гарант — тот, кто выдаёт банковскую гарантию, то есть банк или другая коммерческая организация, которая даёт письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства. В госзакупках гарантом может быть только банк, в коммерческих — любая коммерческая организация.

Виды банковских гарантий

Банковские гарантии могут обеспечивать разные виды обязательств. В связи с этим выделяют четыре вида банковских гарантий:

- тендерные,

- договорные,

- налоговые,

- таможенные.

Тендерные гарантии используются в закупках по 44-ФЗ и 223-ФЗ. Такая гарантия является безотзывной — это значит, что гарант не может изменить условия или отказаться выплачивать деньги бенефициару по гарантийному случаю. Гарантом в закупках может выступать только банк, одобренный Минфином.

Тендерная гарантия защищает бенефициара:

- от отказа победителя подписывать контракт;

- от неуплаты штрафов, пеней и неустоек по исполнению контракта;

- от некачественного исполнения контракта — например, когда поставленный товар портится до окончания гарантийного срока.

В связи с этим можно выделить три случая когда гарантия используется при проведении закупок по 44-ФЗ и 223-ФЗ:

- гарантия заявки участия в торгах — используется для обеспечения заявки на участие;

- гарантия исполнения контракта — используется для обеспечения исполнения контракта;

- гарантия качественного исполнения обязательств — используется для подтверждения качества товаров и работы на протяжении гарантийного срока.

В некоторых закупках гарантия не требуется.

43 урок. Банковские гарантии

Договорная гарантия обеспечивает исполнение обязательств поставщиком вне закупок. Она может защищать возврат аванса, исполнение обязательств или их оплату.

- Авансовая гарантия — нужна в случае, если заказчик выплачивает исполнителю аванс. Если исполнитель не выполнит условий договора, банк вернёт заказчику аванс, а потом потребует его возмещения у исполнителя.

- Гарантия исполнения обязательств — гарантирует, что товар будет поставлен, услуга оказана, работы выполнены — в зависимости от условий договора. В противном случае банк выплачивает заказчику неустойку, а потом требует её возмещения у исполнителя.

- Платёжная гарантия — если заказчик не оплатит работу исполнителя, банк выплатит нужную сумму за него, а потом потребует деньги с заказчика.

Гарантом в таком случае может выступать любая кредитная или страховая организация. Однако при выборе гаранта нужно быть внимательным, чтобы случайно не доверить свои деньги мошенникам.

Налоговые гарантии помогают получить отсрочку по уплате налогов, уплате акцизов на подакцизную продукцию и ускоренно получить возмещение НДС.

Бенефициаром в этом случае всегда выступает Федеральная налоговая служба, а принципалом — налогоплательщик. Гарантию для налоговой может выдать только банк, одобренный Минфином.

Таможенными гарантиями пользуются индивидуальные предприниматели и юрлица, которые перевозят товары через границу. Таможенная БГ обеспечивает исполнение обязанности по уплате таможенных пошлин и налогов.

Бенефициар — Федеральная таможенная служба. Получить гарантию можно только в банке, одобренном таможенной службой.

Независимая гарантия по 44-ФЗ

Независимая гарантия по 44-ФЗ существенно отличается от всех остальных гарантий. Закупки по 44-ФЗ проводятся для бюджетных учреждений разных уровней от государственных до муниципальных. В законе описана каждая процедура, определён закрытый перечень процедур для заказчиков: запросы котировок, аукционы, конкурсы, закупки у единственного поставщика, и каждая из процедур прописана подробнейшим образом.

Обеспечение заявки или исполнения контракта — обязательное требование на торгах по 44-ФЗ. Обеспечение может предоставляться в виде денег или независимой гарантией

Требования к независимой гарантии определены в статье 45 Закона №44-ФЗ. Также законом определено, что выдавать гарантии могут банки и региональные гарантийные организации, включённые в соответствующие Перечни, размещённые на сайте Минфина России.

Поставщику необходимо отслеживать эту информацию, иначе при её отсутствии гарантия не будет считаться действительной.

Что говорит об этом наш эксперт Наталья Абрамова?

В рамках пилотного проекта с июля 2022 по декабрь 2023 года предусмотрено осуществление выдачи независимых гарантий для участия в закупках по 44-ФЗ белорусскими банками.

Участниками пилотного проекта на добровольной основе являются: ОАО «Сберегательный банк «Беларусбанк»», ОАО «Белвнешэкономбанк», ОАО «Белорусский банк развития и реконструкции «Белинвестбанк»», Закрытое Акционерное Общество Банк ВТБ (Беларусь) и ЗАО «МТБанк».

Условия независимой гарантии

В сфере госзакупок действуют следующие обязательные требования к независимой гарантии:

- Безотзывность, то есть невозможность расторжения договора с банком-гарантом.

- Уплата штрафа банком-гарантом в случае затягивания сроков выплаты по гарантии.

- За основу договора с банком берутся условия заключённого государственного контракта.

- Обязанность банка по выплате считается выполненной только после того, как деньги в полном объёме поступят на счёт заказчика.

- Расходы по переводу денег берёт на себя банк-гарант.

Принцип работы гарантии

Заключив договор с банком-гарантом, принципал берёт на себя обязательства по добросовестному исполнению контракта, а бенефициар получает уверенность в том, что он получит качественно выполненный контракт или денежную компенсацию за нарушение его условий.

Если принципал не исполнит обязательства, то бенефициар потребует от банка оплатить гарантию. Для этого нужно направить в банк требование совершить платёж и приложить к нему указанные в гарантии документы, например, расчёт долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, если обязательство было не исполнено, и бенефициар направил правильно оформленное требование о выплате в пределах срока действия гарантии.

Получив требование о выплате гарантии, банк обязан сразу сообщить об этом принципалу и передать ему копию требования и приложенных к нему документов.

Банку неважно, на самом ли деле принципал не исполнил своих обязательств. Главное, чтобы правильно были составлены документы. Например, банк может отказаться платить, если бенефициар не подписал расчёт долга.

Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал может не возмещать его расходы.

Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил своё обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал может потребовать у бенефициара возместить ему эту сумму.

Проверка банковской гарантии поставщиком

Банковская гарантия — самый удобный способ обеспечения гарантийных обязательств поставщика перед заказчиком. Этим часто пользуются мошенники и выдают недействительные банковские гарантии. Обман раскрывается обычно только тогда, когда заявку на участие в торгах отклоняют или заказчик отказывается подписывать контракт. Чтобы этого избежать, можно проверить подлинность банковской гарантии самостоятельно.

На этапе оформления гарантии следует обратить внимание на следующие факторы.

- Долги организации-гаранта. При заключении договора с должником есть риск, что должник превратится в банкрота.

- Маленький список документов для получения банковской гарантии. Обычно гарант запрашивает много документов, подтверждающих финансовую стабильность принципала. Если гарантию выдают по одному-двум документам, велика вероятность, что гарантия недействительна.

- Низкая стоимость банковской гарантии. Гарант зарабатывает на комиссии за выдачу гарантии. Обычно комиссия составляет 5-10% от суммы обеспечения. Но единой формулы нет — у каждого банка свой способ расчёта.

Подлинность полученной гарантии можно проверить в электронном виде.

Для успешного участия в закупках по 44-ФЗ и 223-ФЗ предлагаем воспользоваться комплексным решением Астрал.Торги. Вы можете подобрать как готовый набор услуг, так и конкретный необходимый сервис. Для подключения оставьте заявку на нашем сайте.

Способы проверки гарантии в электронном виде

На сайте Минфина

На сайте Минфина есть перечень банков, которые вправе выдавать независимые гарантии по 44-ФЗ. Проверить, есть ли выбранный вами банк в списке, можно до оформления гарантии. Кредитные организации из перечня соответствуют высоким требованиям, предъявляемым к капиталу, собственным средствам и кредитному рейтингу банка.

В Едином Реестре независимых гарантий

До 1 июля 2018 года участники закупок могли увидеть свою гарантию в специальном реестре на сайте госзакупок — ЕИС. Но сейчас этого реестра нет в открытом доступе. Проверить, есть ли в нём ваша гарантия, может только банк или заказчик.

Попробуйте обратиться к заказчику, чтобы он проверил гарантию в реестре. Ведь подлинность гарантии в его интересах — действительная гарантия поможет быстро подписать контракт, а значит, поставщик быстрее приступит к его выполнению, а заказчик — получит результат. При этом следует помнить, что 44-ФЗ не содержит обязанность заказчика по предварительной проверке гарантии (до момента её предоставления в качестве обеспечительных мер).

Банк также может подтвердить, что гарантия включена в реестр. В соответствии с ч.8 ст.45 44-ФЗ, в течение суток после выпуска гарантии он должен направить участнику закупок выписку из реестра независимых гарантий.

Однако часто выписка из реестра не имеет юридической силы — она может выглядеть как скриншот или распечатка из ЕИС. Такой файл легко подделать.

Проверка гарантии через ЦБ РФ

Проверить, действительно ли банк, а не мошенники, предлагает вам выдать банковскую гарантию, можно на сайте Центробанка РФ.

Для этого перейдите в раздел «Справочник по кредитным организациям» и в списке найдите название банка. Затем перейдите на страницу сведений о банке. Найдите данные оборотной ведомости за последний отчётный период. В них вам нужна строчка счёта №91315, в которой указаны обязательства по выданным гарантиям.

Найдите данные оборотной ведомости за последний отчётный период. В них вам нужна строчка счёта №91315, в которой указаны обязательства по выданным гарантиям.

Сумма в этой строчке должна быть не меньше той, какую вам обещают в банковской гарантии. Если это не так, то есть вероятность, что гарантию от имени банка предлагают мошенники.

Участвуйте в закупках с электронной подписью «Астрал-ЭТ». Электронная подпись подходит для большинства торговых площадок, а также для работы на государственных порталах и для электронного документооборота.

Источник: astral.ru

Как и кто осуществляет учет банковских гарантий?

Учет банковской гарантии, независимо от получения ее в документальном подтверждении или электронном виде, должна вести бухгалтерия в каждой организации. Банковская гарантия (далее по тексту БГ) позволяет застраховать возможные убытки по любой финансовой сделке. Они могут возникнуть, если поставщик после оплаты откажется выполнять свои обязательства по договору.

Банковая гарантия это документ, который выдается по запросу банком или страховой фирмой. Согласно ему, контрагент обязан выплатить кредитору определенную сумму денег, указанную в договоре. БГ в ступает в силу с даты, указанной в договоре и на определенный срок. Поставщик предоставляет гарантию по договоренности сторон. При заключении сделок с государственными предприятиями, документ обязателен.

Кто осуществляет учет банковской гарантии

БГ, как и другими финансовыми документам, занимается бухгалтерия предприятия. При предоставлении первичной документации: товарной накладной, счет-фактуры или универсального передаточного документа. Возникает неопределенность, когда БГ оформляется в электронном виде и нет документального подтверждения. В таком случае, согласно Постановлению ВАС №14 п.3, используя систему СВИФТ, БГ приравнивается к бумажному экземпляру.

Особенности банковской гарантии

При сделке оформления банковской гарантии, как минимум задействованы 2 стороны: гарант (кредитор) и принципал. Последний получает БГ при выполнении ряда условий и за определенную сумму. После оформления сделки главный бухгалтер кредитора должен отразить получение БГ соответствующими проводками на бухгалтерских счетах. Права по гарантии передавать третьему лицу запрещено.

Срок выдачи банковской гарантии может быть меньше срока действия договора, равен или больше. Даты должны указываться в самом документе. При их отсутствии, документ считается недействительным.

Бухгалтерские проводки гаранта

Гарант при выполнении БГ, обязан отразить операции на бухгалтерских счетах. При внесение денежной суммы от гаранта проводка выглядит следующим образом: Дт51 – Кт76. Приход на «Расчетный счет», а по кредету «Расчеты с разными кредиторами и дебеторами». Задолженность принципала находит отражение на счетах 58 или 62 («Финансовые вложения», «Расчеты с покупателями» соответственно).

Учет банковской гарантии в бухгалтерском учете

В зависимости от вида обязательств напрямую зависит учет на бухгалтерских счетах.

Рассмотрим следующие виды обеспечения:

БГ на оплату при покупке имущества: продавец получает от покупателя БГ. Вознаграждение банка – это дополнительный расход к сделке. Согласно Положению по ведению бух.учета п.23 оценка имущества складывается их всех расходов, связанных с его приобретением. К основным расходам можно отнести затраты на недвижимость, проценты по кредиту, комиссии другим организациям, таможенные пошлины, услуги по транспортировке и т.д.

Составляются следующие проводки:

В случае, когда стоимость актива сформирована, а БГ выдана значительно позже, проводки выглядят следующим образом:

БГ для обеспечения обязательств по кредиту. Законодательно не закреплено отражение БГ на определенных счетах. Счета:

- расходы, напрямую связанные с получением кредита;

- прочие и иные расходы — единовременно вся сумма вознаграждения гаранта;

- прочие и иные расходы – сумма разбивается пропорционально на количество месяцев срока кредита.

- Бухгалтерия должна зафиксировать в учетной политике организации, метод учета расходов:

- единовременно;

- пропорционально на срок действия займа.

ПО БГ составляются следующие проводки:

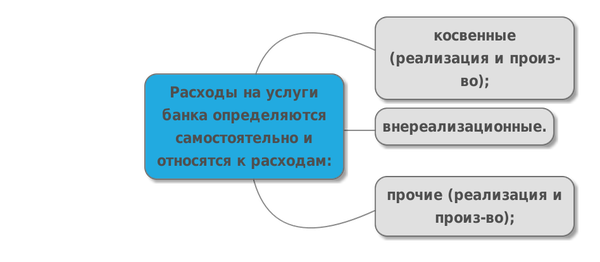

БГ для обеспечения прочих обязательств — учет происходит в составе прочих расходов или расходов по обычным видам деятельности. Внимание, если прибыль по договору планируется в следующих отчетных периодах, расходы связанные с БГ должны быть распределены на несколько периодов. Если это не учтено, расход должен быть принят в данном отчетном периоде.

Составляются следующие проводки:

- Дт91.2-Кт76 (сумма частична, в зависимости от количества отчетных периодов, или полностью)

- Дт76-Ут51

Налог на прибыль

Как известно, если экономически обосновать и подтвердить документально, налог на прибыль можно уменьшить расходами на вознаграждение гаранта (НК РФ). К таким расходам относятся затраты, выраженные только в денежном исчислении.

Учет банковской гарантии в налоговом учете

Аналогично проводкам в БУ, банковская гарантия зависит от вида обязательства. Дополнительно оказывает влияние, кто выдал гарантию (банк или страховая компания).

БГ при преобретении имущества. Стоимость материальных и производственных запасов формируется ценами их закупки, затраты на доставку, посредниками и др. При последующей продаже в их стоимость добавляются издержки связанные с хранением, доставкой покупателю и др. расходы. Из этого следует вывод, если при закупке материала БГ оказывает решающую роль, сумма, уплаченная за нее вознаграждения, может быть включена в цену товара. В Учетной политике предприятия должно быть прописано, каким образом формируется стоимость товара.

Цена материала формируется из прямых затрат: приобретение, доставка, комплектация для продажи.

БГ для обеспечения обязательств по кредиту относятся к внереализационным расходам, т.к. напрямую связать их с реализацией невозможно. Отметим, что у них есть определенные лимиты. При вознаграждении банка в процентном выражении, организация может в них не уложиться. Следует заранее просчитать полученную сумму.

Учет банковской гарантии на предприятии ведет бухгалтер. Он должен производиться по бухгалтерскому и налоговому учету. Определившись с видом обязательств по БГ, не должно возникнуть проблем с ее учетом.

Статья размещена на сайте «Банковская гарантия».

Источник: getbg.ru

Списание банковских гарантий

Понятие «банковская гарантия» определяется в статье 368 ГК РФ.

Определение 1

Из данного документа следует, что банковская гарантия представляет собой метод обеспечения выполнения обязательств, при котором банковская структура, страховая организация, кредитное учреждение, т.е. гарант выдает по просьбе должников (принципалов) письменное обязательство выплатить кредиторам (бенефициарам) денежные средства при предъявлении ими требований о выплате.

Из данного определения следует, что в отношениях по оформлению банковской гарантии задействованы следующие лица: принципал, бенефициар, гарант.

Гарант по банковской гарантии – это специальный субъект, который отвечает требованиям законодательства, гарантом может быть банк или же страховая организация.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Принципалом является должник по основным обязательствам, по просьбе которого гарант предоставляет банковскую гарантию. Принципалами могут быть любые лица.

Под бенефициаром понимается кредитор предприятия по основным обязательствам, в пользу которого выдается банковская гарантия гарантом.

Необходимо заметить, что бенефициар выступает кредитором и по банковской гарантии, и по основным обязательствам. К бенефициарам относятся любые физические и юридические лица, а также государственные органы, таможенные и налоговые учреждения.

Другими словами, основная цель предоставления банковских гарантий заключается в обеспечении надлежащего выполнения принципалами всех своих обязательств перед бенефициарами.

Предоставление банковской гарантии – это платная услуга, обычно размер вознаграждения за ее выдачу равен 1-10% от общей суммы, т.е. банковская гарантия является банковской услугой, а расходы на уплату вознаграждения банковским структурам за предоставление банковской гарантии представляют собой оплату банковских услуг.

«Списание банковских гарантий»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Перечислим преимущества банковских гарантий:

- Относительно небольшая стоимость, т.к. размеры вознаграждений банкам-гарантам за предоставление гарантии существенно ниже размеров заемного финансирования;

- Банковская гарантия дает возможность эффективно решать вопросы об оплате обязательств, не высвобождая при этом денежные средства из оборота.

Помимо данных преимуществ, банковская гарантия – это дополнительный стимул к выполнению обязательств по договору, т.е. осуществлению поставки товаров, выполнению работ или оказанию услуг.

Списание банковской гарантии

Компания получает банковскую гарантию как правило при участии в государственных закупках или частных крупных сделках. Государственный заказчик всегда требует гарантию, поскольку без данного документа нельзя принимать участие в тендере. Частные компании запрашивают гарантию при наличии сомнений относительно выполнения заказа подрядчиком. При нарушении подрядчиком условий договора, заказчиком составляется обращение в банк, по которому выплачивается компенсация.

Под списанием банковской гарантии понимается утрата документом своей силы, что отражается в бухгалтерском учете. Это происходит при отмене контракта или завершении работ.

Различают условную и безусловную гарантии. При нарушении исполнителем договора и условной гарантии, заказчику необходимо доказывать банку нарушение условий. Банк как правило запрашивает документы, позволяющие оценить ситуацию и принять решение по вопросу выплаты или невыплаты компенсации. В случае безусловной гарантии заказчику не нужно ничего доказывать, а банк просто выплачивает компенсацию.

Списание гарантий может быть безакцептным, т.е. заказчик не уведомляет кредитное учреждение. Это становится возможным при нарушении условий договора:

- В контракте принимает участие только один исполнитель;

- Исполнитель является монополистом и выиграл тендер не по аукциону;

- У заказчика имеется решение суда;

- По гарантийному договору предусматривается безакцептное списание.

Деньги с банковского счета могут быть списаны не раньше пяти дней после окончания сроков работ. При несогласии исполнитель со списанием денег, он обращается в суд.

Бухгалтерский учет расходов по банковским гарантиям

Расходы, которые связаны с оплатой услуг, предоставляемых кредитными организациями, относятся к прочим расходам. Данный вид расходов принимается к бухгалтерскому учету в денежном выражении, которое равно величине оплаты.

Согласно пункту 8 ПБУ 10/99 все расходы учитываются в том периоде, в котором они совершены, в независимости от времени фактической уплаты денежных средств.

Таким образом, расходы по банковским гарантиям учитываются в периоде их появления независимо от метода оплаты (в рассрочку или единовременно).

В бухучете расходы по уплате вознаграждения за предоставление банковской гарантии отражаются при помощи счета 76 «Расчеты с различными дебиторами и кредиторами».

Д 76 К51 – вознаграждение банку за банковскую гарантию оплачено;

Д 91 К76 – вознаграждение учтено в прочих расходах.

При постепенной оплате вознаграждения в бухгалтерском учете делаются следующие записи:

Д 76 К 51 – в банк перечислена некоторая часть вознаграждения за банковскую гарантию;

Д 91 К 76 – учет вознаграждения в прочих расходах;

Д 76 К 51 – вся сумма вознаграждения выплачена окончательно.

Как было отмечено, вознаграждение за предоставление банковской гарантии является платой банку за оказанный услуги, поэтому не в одном ПБУ не устанавливается порядок списания данных видов затрат. Решение вопроса по отнесению расходов на вознаграждение в учете зависит от того, относятся ли произведенные затраты к активам. Некоторые полагают, что расходы по предоставлению банковской гарантии не являются активом, помимо этого, от указанных расходов нельзя получить доход в будущем отчетном периоде. В связи с этим, данный вид расходов не относится к расходам будущего период, поэтому должен учитываться в расходах того периода, в котором они имели место быть.

Источник: spravochnick.ru