С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Старая форма 4-ФСС в 2023 году стала разделом 2 нового отчёта.

Раздел 2 заполняют следующие категории страхователей:

- все организации вне зависимости от организационно-правовой формы;

- ИП, нанимающие физлиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Исключение составляют организации и ИП на АУСН. Они освобождены от сдачи отчётности по взносам «на травматизм».

Раздел 2 формы ЕФС-1 состоит из следующих подразделов:

- подраздел 2.1 «Расчёт сумм страховых взносов»;

- подраздел 2.1.1 «Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций – государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые взносы по нескольким основаниям»;

- подраздел 2.2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- подраздел 2.3 «Сведения о результатах проведённых обязательных предварительных и периодических медицинских осмотров работников и проведённой специальной оценке условий труда на начало года».

Подразделы 2.1 и 2.3 обязаны заполнять все работодатели, а вот подразделы 2.1.1 и 2.2 заполняются только в том случае, если для них есть показатели.

Коды неисправностей. Как их расшифровать.

Раздел 2 сдаётся ежеквартально до 25 числа месяца, следующего за истёкшим кварталом. Если в отчётном периоде деятельность не велась и за сотрудников не выплачивались взносы, следует сдать нулевой раздел 2.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Для новой формы действует такое же правило, как и для старых отчётов в Пенсионный фонд: её можно сдать на бумаге, если среднесписочная численность застрахованных лиц не превышает 10 человек. От работодателей, у которых больше сотрудников, СФР принимает отчётность только в электронном виде.

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Индивидуальные предприниматели и организации сдают ежеквартальный расчёт 4-ФСС, который свидетельствует об уплате взносов на обязательное социальное страхование от несчастных случаев на производстве. Сдавать отчёт должны не только ИП и ООО, но и физические лица, если нанимают персонал. Если в компании работают более 25 человек, то документ подаётся в электронном формате.

Коды, исправляющие ошибки

Расчёт отправляется в фонд социального страхования, однако, его могут вернуть с указанием кода ошибки. Один из самых распространённых кодов — 508. В этой статье мы объясним, что это за ошибка, почему она возникает и как её исправить.

Что делать, если прислали отрицательный протокол проверки

Отрицательный протокол — это документ, который присылает ФСС и в котором указаны ошибки, обнаруженные во время проверки расчёта. Проблема заключается в том, что если ФСС присылает отрицательный протокол, расчёт считается несданным.

Если организация не успеет исправить ошибки, а ФСС проверить документ до отчётной даты, то на должностных лиц компании будут наложены штрафы. По этой причине рекомендуется подавать расчёт заблаговременно, так у организации будет время на то, чтобы исправить ошибки, если они будут обнаружены, а у ФСС проверить вновь поданный файл.

Дата положительной проверки документа будет считаться датой его подачи. Поэтому, если индивидуальный предприниматель, физическое лицо или организация получают отрицательный протокол проверки, они должны максимально быстро исправить недочёты и вновь подать документ.

Ошибка 508 — что это такое и как исправить

Ошибка 508 — одна из самых распространённых. Её указывают в отрицательном протоколе, о котором мы говорили выше. Не все знают, что этот код указывает не одну конкретную ошибку, а группу возможных ошибок.

Согласно описанию ошибок приёма на портале ФСС РФ, код 508 свидетельствует об ошибках логического контроля. Там же указано решение — нужно исправить ошибочные параметры расчёта, указанные в протоколе проверки. Исходя из этого объяснения, становится ясно, что узнать эти параметры можно из отрицательного протокола.

Файл протокола содержит детализацию, где указаны номера строк, в которых допущены ошибки. Ниже мы перечислим самые распространённые из них.

- Избыточное заполнение. Некоторые строки расчёта должны оставаться пустыми, и если они были заполнены, в детализации к протоколу проверки будут указаны эти самые строки. Чтобы исправить эту ошибку, достаточно просто удалить лишние данные.

- Незаконченное заполнение. Такая ошибка возникает, когда конкретные данные не заполнены, а косвенно относящиеся к ним — внесены. Другими словами — взаимосвязанные значения в документе не сходятся. Решение проблемы — проставление всех пропущенных значений.

- Неверные расчёты. Если расчёт был проведён с ошибками, в отрицательном протоколе обязательно это укажут и попросят исправить. Это может быть несоответствие между суммой выплат сотрудникам и размером взносов. Чтобы решить проблему, нужно заново провести расчёты и ввести корректные значения.

Как видно из примеров, ошибка 508 возникает, когда в документ указываются неверные данные. Решение проблем этой группы — исправление ошибок в соответствии с указаниями в файле протокола.

Какие ещё наиболее частые ошибки встречаются в протоколе

Число 508 не означает, что с расчётом 4-ФСС могут произойти минимум 508 различных проблем, на самом кодов ошибок применительно к этой форме расчёта гораздо меньше. Одни из них встречаются чаще, другие реже. Коротко расскажем о том, какие ошибки встречаются чаще других.

Ошибка 503 говорит о том, что XML-файл расчёта не прошёл форматный контроль. Портал ФСС рекомендует в этом случае проверить файл по XSD схеме. В нашем случае это следующая схема → «XSD-схема расчёта 4-ФСС»

Ошибка 598 свидетельствует об ошибке в указанном ИНН. Если ИНН страхователя, указанный в расчёте, не соответствует тому, что сохранён в базе данных ФСС, появится эта ошибка. Чтобы исправить её, нужно проверить актуальность данных и верно заполнить эту строку.

Таблица значения других кодов ошибок

- При подписании и шифровании файла расчёта выбран неверный сертификат уполномоченного лица ФСС РФ. В данном случае нужно повторить операцию подписания и шифрования, используя сертификат уполномоченного лица ФСС РФ Хасянова Рената Алиевича (Департамент ИТ ФСС РФ).

- При подписании и шифровании файла расчёта выбран просроченный сертификат уполномоченного лица ФСС РФ. Необходимо использовать новый сертификат уполномоченного лица ФСС РФ. Для этого их необходимо загрузить новый сертификат с официального сайта Фонда http://www.fss.ru/uc и установить в хранилище сертификатов («Обновление сертификатов УЦ ФСС РФ»).

Удобный сервис для отправки отчетности 1С-Отчетность проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности

Источник: astral.ru

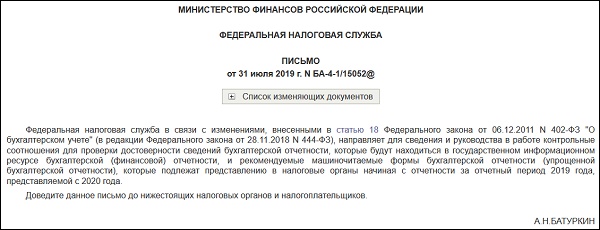

Об общих ошибках в электронной отчетности, препятствующих ее приему налоговым органом

Если налоговый орган прислал уведомление об отказе в приеме файлов электронной отчетности, нужно устранить ошибки и направить отчетность повторно.

Практика показывает, что проблемы с отправкой отчетности возникают, как правило, из-за одних и тех же ошибок.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

-

К ошибкам, препятствующим приему отчетности в электронном виде, относятся:

- 0200100000 — Структура имени файла не соответствует требованиям формата

- 0300300000 — Структура файла не соответствует требованиям формата

- 0400100001 — Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

- 0400200005 — Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован

- 0500100000 — Значение элемента отсутствует в справочнике

0200100000 — Структура имени файла не соответствует требованиям формата

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

R_T — префикс, обозначающий принадлежность информации файла к определенному виду. (Вид и тип информации представляются сочетанием символов (латинские буквы и цифры));

A — идентификатор получателя, которому направляется файл отчетности;

K — идентификатор конечного получателя, для которого предназначена информация из данного файла отчетности;

-

Каждый из идентификаторов (A и K) имеет вид:

- для организаций — девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц — двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН — последовательность из двенадцати нулей);

- для налоговых органов — четырехразрядный код (код налогового органа).

O — идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц — двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН — последовательность из двенадцати нулей);

- для налоговых органов — четырехразрядный код (код налогового органа ).

GGGG — год формирования передаваемого файла, MM — месяц, DD — день;

N — идентификационный уникальный номер файла. (Длина — от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла должно быть xml .

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

0300300000 — Структура файла не соответствует требованиям формата

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: «Файл не соответствует xsd-схеме», с кодом: 0300300001

После исправления ошибки необходимо отправить декларацию повторно как первичную.

0400100001 — Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

Данная ошибка возникает в следующих случаях:

- неправильное указание данных налогоплательщика в налоговой отчетности;

- налогоплательщик снят с учета;

- сведения о налогоплательщике отсутствуют в базе ФНС России.

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

Не исключено, что нам придется связаться с налоговой инспекцией, чтобы уточнить там — не был ли налогоплательщик снят с учета или переведен в другую налоговую (в связи с реорганизацией) и проверить регистрацию его в базе ФНС России.

После исправления ошибки необходимо отправить декларацию повторно как первичную.

0400200005 — Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован

Тоже очень распространенная ошибка, связанная, как правило, с нашей невнимательностью, когда мы пытаемся отправить уже отправленный нами ранее отчет.

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с «первичного» на «корректирующий».

Для исправления данной ошибки нам необходимо отправить корректирующую декларацию в электронном виде. Для этого открываем отчет и на титульном листе изменяем номер корректировки с 0 на 1.

0500100000 — Значение элемента отсутствует в справочнике

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

- СППФД — Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов

- СФНД — Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

Поскольку обновление справочников СППФД/СФНД никак от нас не зависит, то в случае возникновения такой проблемы, нам нужно будет переотправить отчеты дождавшись, если позволяет время, обновления приемников налоговых органов.

Если остались вопросы или что-то непонятно,

Вы можете попробовать найти нужную информацию, воспользовавшись поисковой строкой:

Предложения для людей и для бизнеса

vrn-buh .ru — сайт для предпринимателей и самозанятых

Публикации на этом сайте составляются на основе обзора открытых (общедоступных) источников информации с целью расширения способов удовлетворения потребностей человека в получении специализированной информации, знаний и профессиональных компетенций в сфере бухгалтерского учета и права.

Источник: vrn-buh.ru

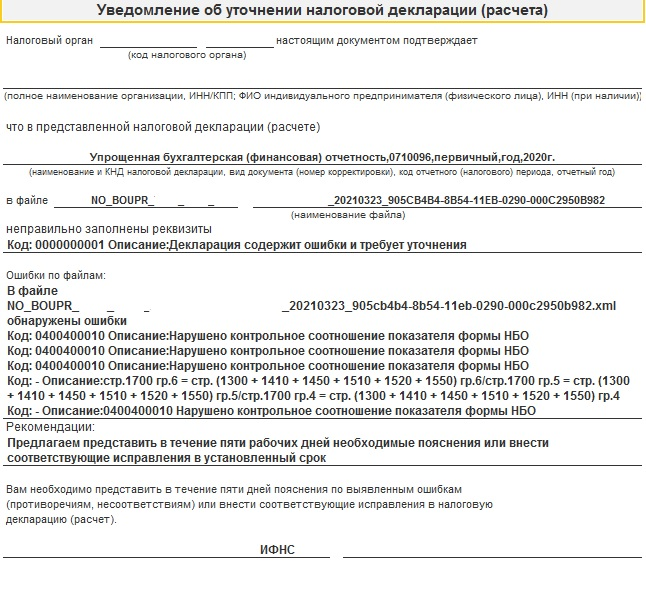

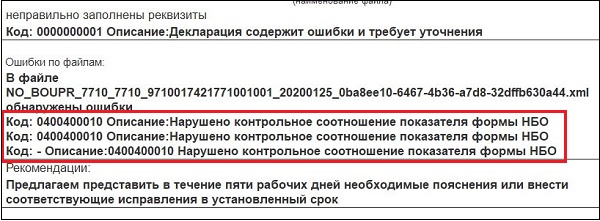

Код ошибки при сдаче баланса 0400400010

Отправили бухгалтерскую отчетность, получили в ответ протокол с ошибкой:

Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО

Что это может быть и в чем ошибка? И что такое НБО?

В настоящий момент причина ошибки в отсутствии в контрольных соотношениях погрешности округлений показателей за отчетный и прошлые годы. Решение – скорректировать указанные показатели в соответствии с КС вручную.

Уведомления об уточнении не является основанием для отказа в приеме отчетности. Она считается принятой инспекцией после направления в адрес организации квитанции о приеме, а также извещения о вводе или уведомления об уточнении.

КС носят рекомендательный характер.

НБО — налоговая и бухгалтерская отчетность в данном контексте.

См. также:

- [25.02.2020 запись] Годовая отчетность за 2019 г. в 1С. Бухгалтерская отчетность

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Новости и изменения

Дополнительные материалы

Топ-вопросов

При сдаче упрощённой формы бухгалтерской отчётности получено уведомление об уточнении

0400400010 Нарушено контрольное соотношение показателя формы НБО.

Проверку тестером отчёт прошёл.

- 2023 просмотра

Хорошо бы посмотреть сам выгруженный файл.

Обязательно уточните у налоговой, какое конкретно контрольное соотношение было нарушено.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

После уведомления об уточнениях, пришло извещение о получении электронного документа, типа, отчёт сдан (?), завершено успешно. В налоговой плечами пожали, типа, отказа в приёме не было, значит, считаем — сдан…

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

И у меня при сдаче упрощенной формы бухгалтерской отчетности пришло уведомление о нарушении контрольных показателей НБО в Отчете о финансовых результатах. В отчете по строке 2400 в гр. 4 стоит 1104, в гр. 5 — 1380.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

По контрольным соотношениям будет исправление.

ФНС изменила алгоритм проверка файлов и пока вы можете сами в выгруженном файле на МН убрать минус у показателей, которые в печатной форме стоят в скобках, например у прочих расходов.

И тогда подсчёт строк 2400 и прочих итоговых будет правильный с точки зрения ФНС.

Сейчас в примере 7 + 24 — — (+)1 не равно 30, а 31…

Должно быть по версии ИФНС 7+24-1=30

Т.е. в файле то, что вычитается по формуле подсчёта Прибыли, должно быть положительным.

С уважением, Дёмушкин Юрий Владимирович

ООО «Инфо-Бухгалтер», отдел программных разработок

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Юрий Владимирович, спасибо за ответ!

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

А почему НЕ ВСЕ горячие исправления выложены на сайте к версии от 11.03.2021 г.?

ОРН начинается с 7-го, а УСН с 6-го исправления. Без предыдущих последние исправления не ставятся, поэтому в бух.отчетности и минусы на + не исправляются.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Там все хотфиксы. Произошёл сбой нумерации.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

А у меня при (полу)автоматическом обновлении на экране пишет:

«Не найден файл исправления для установки

И не устанавливает никакие горячие обновления. Работает только «голая» версия от 11.03.2021.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Попробуйте установить хотфиксы еще раз.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Опубликовано 25.05.2021 08:28 Просмотров: 17534

В разгар отчетной кампании мы публиковали ряд статей, посвященных подготовке годовой бухгалтерской отчетности НКО. Отчетность сдана и сегодня хотелось бы поговорить о том, что ожидает бухгалтера после ее сдачи. Сразу оговоримся: все, что написано в данной статье основано на личном опыте автора статьи – практикующего бухгалтера в учете НКО.

Автор не претендует на истинность, а выражает лишь свой взгляд на поведение в такого рода ситуациях, с которыми может столкнуться каждый бухгалтер. Итак, речь пойдет об ошибке с кодом 400400010 «Нарушено контрольное соотношение показателя формы НБО». Как ее исправить расскажем в этой статье.

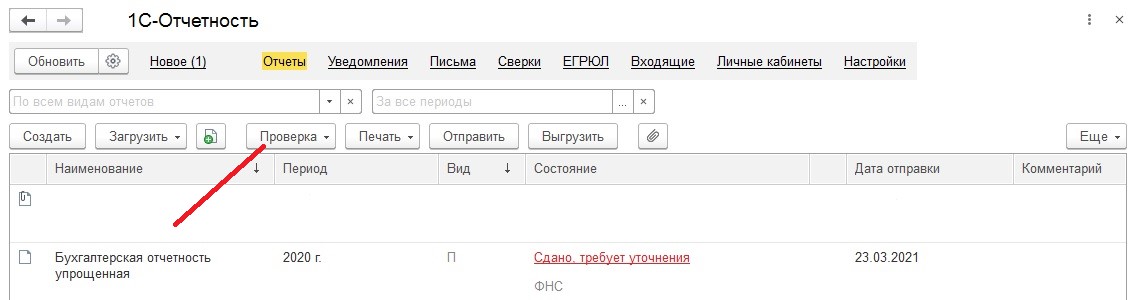

Вроде бы при отправке все было хорошо, проверка выгрузки в 1С показала, что ошибок нет:

А налоговая присылает, что в файле обнаружены ошибки.

Для начала, давайте разберемся, что означают ошибки с данным кодом.

Одной из причин появления ошибки с кодом 0400400010 является округление цифр до тысяч рублей. У налоговиков контрольные соотношения настроены в тысячах, без допустимых значений при выполнении округления.

Еще одна причина возникновения такой ошибки касается непосредственно некоммерческих организаций. Суть – проверочная формула ФНС в коде ошибки не считает строку 1350. Формула ФНС, указанная в присланном уведомлении, гласит:

«В файле NO_BOUPR_7733_7733_7733785779773301001_20210323_905cb4b4-8b54-11eb-0290-000c2950b982.xml обнаружены ошибки

стр.1700 гр.6 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.6/стр.1700 гр.5 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.5/стр.1700 гр.4 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.4».

Разберемся, что делать в этом случае.

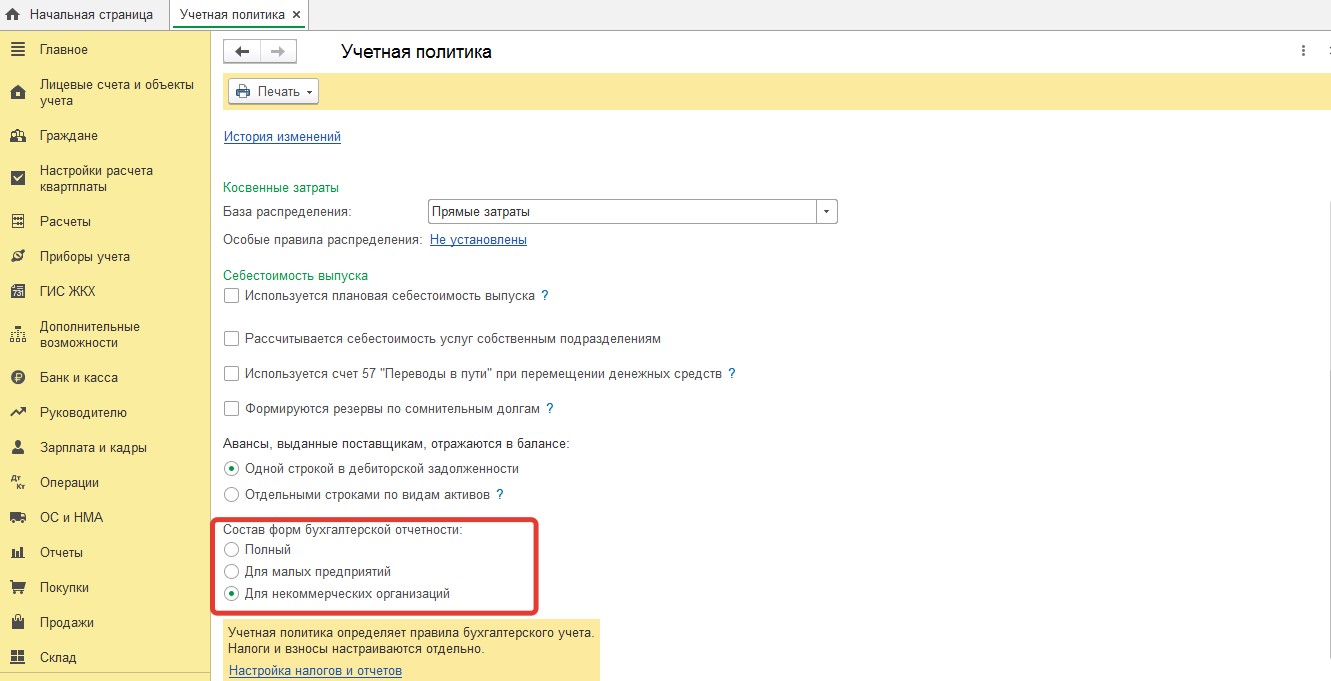

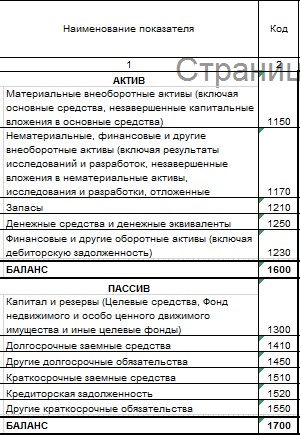

НКО по-особому заполняют раздел III баланса «Капитал и резервы». Ведь они вправе сами разрабатывать для себя формы бухгалтерской отчетности, основываясь при этом на бланках, которые рекомендовал Минфин России.

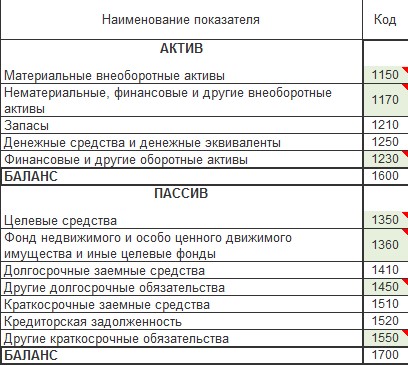

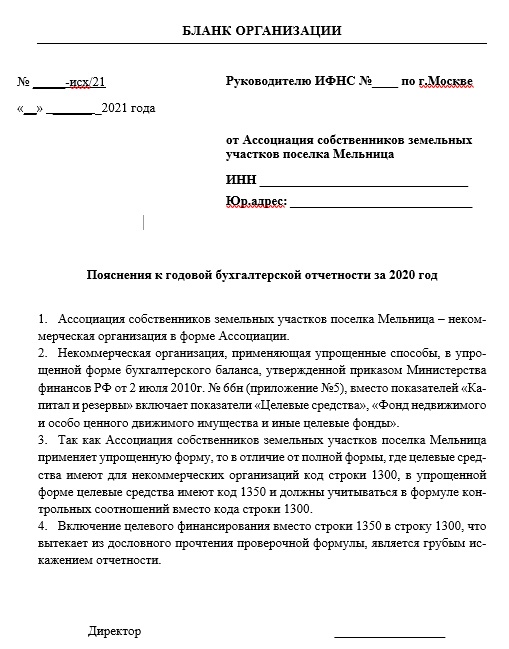

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме. Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса, утвержденной приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н (приложение № 5), вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

Напомню, чтобы бухгалтерская отчетность в типовой программе 1С Бухгалтерия 8.3 формировалась с учетом этой особенности, необходимо в настройках учетной политики установить галочку:

Тогда при формировании бухгалтерской отчетности статьи Пассива баланса сформируются автоматически с учетом специфики НКО. И показатели статей упрощенного баланса, сформированные в типовой 1С Бухгалтерия 8.3 будут выглядеть так:

В то время, как форма в редакции приказа Минфина выглядит так:

Как видим, в упрощенной форме в отличие от полной формы, где целевые средства имеют для некоммерческих организаций код строки 1300, в упрощенной форме целевые средства имеют код 1350 и должны учитываться в формуле контрольных соотношений вместо кода строки 1300.

ФНС берет для всех организаций общее соотношение – не обращая внимания на специфику некоммерческих организаций.

Что же делать в этом случае?

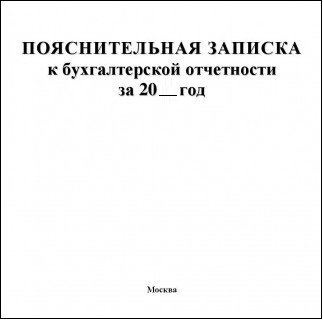

Из своего опыта могу рекомендовать в качестве решения проблемы – подачу пояснительной записки к вашей отчётности. Однако сразу скажу, что довольно часто пояснительные не работают, так как показатели в ФНС считают автоматические программы, которые настроены на проверку контрольных соотношений. Налоговики же с некоторых пор предпочитают не углубляться в каждый отчёт. Тем не менее подача пояснительной записки поможет подстраховаться в сдаче отчетности.

Если удастся дозвониться до Вашей налоговой и Вы попадете на толкового инспектора – считайте, что Вам повезло.

Если же нет, подайте корректирующую отчетность с пояснительной запиской (образец прилагаем).

Если и это не поможет, то единственный выход – переименовать строку 1300 и включить в нее целевые средства.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 « Нарушено контрольное соотношение показателя формы НБО ». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Сущность ошибки с кодом 0400400010

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей . У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой « корректировка №1 ». Это должно помочь решить проблему контрольного соотношения показателя.

Подайте в налоговую откорректированный отчёт

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

Источник: ik-megafon.ru