Нормативы времени разработаны Центральным бюро нормативов по труду Министерства труда Российской Федерации и Всероссийским научно-исследовательским институтом документоведения и архивного дела Роскомархива.

Нормативы времени способствуют улучшению организации труда работников в службах

документационного обеспечения управления, служат основой должностных инструкций, штатных расписаний.

Сборник содержит нормативы на все виды работ, связанных с документационным обеспечением управления с применением средств компьютеризации, и рекомендуется для применения в органах государственного управления, на предприятиях (объединениях) независимо от форм собственности, в учреждениях и общественных организациях.

Укрупненные нормативы времени на работы по документационному обеспечению управления утверждены постановлением Минтруда России от 25 ноября 1994 г . №72.

1. Общая часть

1.1. Укрупненные нормативы времени предназначены для расчета норм времени и организации работы в службах документационного обеспечения управления (ДОУ), определения трудоемкости работ, численности работников и рекомендуются для применения в органах федеральной исполнительной власти, на предприятиях (объединениях) независимо от форм собственности, в учреждениях и общественных организациях.

Урок 14. Регистрация документов. Подписание и утверждение документов.

1.2. Функции службы ДОУ определены Типовой инструкцией по делопроизводству в министерствах и ведомствах Российской Федерации, Примерным положением о службе документационного обеспечения управления.

1.3. В основу разработки нормативов времени положены материалы изучения организации труда и передового опыта работников служб ДОУ, фотографии рабочего дня, самофотографии, данные оперативного учета и отчетности, результаты экспертных оценок специалистов служб ДОУ министерств и ведомств.

1.4. При подготовке нормативов времени использованы следующие нормативные и методические документы: Положение об организации нормирования труда в народном хозяйстве. Утверждено постановлением Госкомтруда СССР и Президиума ВЦСПС от 19 июня 1986 г . № 226/П-6;

Межотраслевые методические рекомендации по разработке нормативных материалов для нормирования труда в непроизводственных отраслях народного хозяйства.- М., 1988.

1.5. При нормировании труда работников службы ДОУ необходимо использовать межотраслевые типовые и единые нормы времени: Типовые нормы времени на работы по копированию и оперативному размножению документов.- М., 1990; Единые нормы времени (выработки) на машинописные работы.- М., 1988; так как «Укрупненные нормативы. » не учитывают затраты на машинописные работы, копирование и размножение.

1.6. Нормативная часть сборника содержит следующие разделы: затраты времени на работы по документационному обеспечению управления (составление и ведение номенклатур дел, обработка, регистрация, учет количества документов, работы по контролю исполнения документов, создание и ведение картотек, формирование и оформление дел в структурных подразделениях, экспертиза научной и практической ценности документов, составление годовых разделов описей дел, передача дел в ведомственный архив); затраты времени на работы архива организации (методическое и организационное обеспечение работы, создание научно-справочного аппарата к документам архива организации, каталогизация документов, использование документов, информационное обслуживание учреждений и граждан, проведение комплексной (тематической) проверки состояния и работы архива подведомственного учреждения, контроль за организацией документов в делопроизводстве структурных подразделений ведомства (организации) и в учреждениях системы, обеспечение сохранности документов, учет документов, техническое оформление работ).

Как вести себя с контрагентами и сотрудниками, которые не возвращают документы в бухгалтерию

1.7. Сборник содержит нормативы времени в часах на принятую единицу измерения объема работы.

1.8. Нормативы рассчитаны на основе результатов измерения затрат рабочего времени в течение рабочего дня продолжительностью 8 часов.

1.9. Нормативы предусматривают выполнение всех работ с документами на одном языке и распространяются на работы с документами общего делопроизводства.

1.10. Нормативы рассчитаны на выполнение каждой работы одним исполнителем.

1.12. В пределах таблицы нормативы расположены в логической последовательности выполняемых работ, но при этом работы, выполняемые с применением автоматизированных технологий, располагаются после аналогичных работ, выполняемых по традиционной технологии.

1.13. Состав документов, правила их разработки, оформления устанавливаются в соответствии с требованиями Государственной системы документационного обеспечения управления, Основных правил работы ведомственных архивов, Типовой инструкции по делопроизводству в министерствах и ведомствах Российской Федерации (М., 1994).

1.14. Норма времени на выполнение единицы нормируемой работы рассчитывается по нормативу оперативного времени и определяется по формуле:

где Нвр — затраты времени на выполнение конкретного нормируемого вида работы, ч;

Н — норматив оперативного времени на выполнение данной работы, установленный по сборнику, ч;

К — коэффициент, учитывающий затраты времени на организационно-техническое обслуживание рабочего места, отдых (включая физкультурные паузы) и личные потребности, % оперативного времени. По результатам анализа карт фотографии и самофотографии рабочего времени работников К принимается равным 1,1.

1.15. Режим труда и отдыха операторов электронно-вычислительных и вычислительных машин и других специалистов, непосредственно работающих с персональными компьютерами, зависит от характера выполняемой работы (ввод данных, текстов, редактирование, чтение информации с экрана). Непрерывная продолжительность работы не должна превышать 4 часа, при этом после каждого часа работы перерыв 5 — 10 мин., а через 2 часа — 15 мин.

1.16. Под единицей измерения «дело» подразумевается дело в объеме 150 листов размером 210 ? 297 мм (формат А4). Дела, содержащие больше или меньше 150 листов, пересчитываются на одно условное дело объемом 150 листов.

1.17. Работы с машинограммами в делопроизводственной службе нормируются по таблице 3.1.2. (нормативы 3.1.2.1, 3.1.2.2).

1.18. За единицу измерения объема работы — авторский лист — принимается материал, содержащий 40 тыс. печатных знаков, что составляет 16,7 машинописных страниц, напечатанных через 1,5 интервала, содержащих каждая 2450 знаков.

1.19. За единицу измерения объема работы — коробку, принимается коробка, вмещающая 10 дел.

1.20. По отдельным видам работ в качестве единицы измерения взята не 1, a 10, 100. Это необходимо учитывать при расчете величины трудозатрат по планируемым объемам работ.

1.21. В случае значительных отклонений в содержании работ по сравнению с настоящим нормативным сборником и нецелесообразности изменения существующей организации труда могут быть рассчитаны местные нормы для конкретной службы документации.

1.22. Местные нормы на работы, не предусмотренные данным нормативным сборником, устанавливаются методом техническою нормирования.

1.23. На основе Укрупненных нормативов времени производится расчет явочной численности работников службы документации.

1.23.1. С этой целью определяется годовая трудоемкость нормируемых работ (Тн) в часах с учетом каждого вида выполняемых работ по формуле:

Тн = Нвр•Vi,

где Нвр — затраты времени на выполнение конкретного нормируемого вида работы, ч;

Vi — объем конкретного вида работы, выполняемой за год.

1.23.2. Годовая трудоемкость ненормируемых работ Тн.н в часах определяется методом экспертных оценок с учетом объема выполненных работ по формуле:

Источник: bushminsergey.blogspot.com

Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в государствен (утв. Минтрудом России 07.03.2014 N 003)

Настоящие Нормативные материалы предназначены для расчета необходимых трудозатрат и численности работников по бухгалтерскому учету и финансовой деятельности государственных (муниципальных) учреждений с учетом возложенных на них функций.

Настоящие Нормативные материалы основаны на результатах исследований, проведенных Институтом труда за 2012 — 2013 гг., а также на ранее утвержденных сборниках и носят рекомендательный характер. При необходимости следует использовать другие нормативы или разрабатывать местные нормативы с учетом специфики учреждений.

1.1. Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности рекомендуются к применению в государственных (муниципальных) учреждениях при расчете трудозатрат и определении численности работников, установления их должностных обязанностей и распределения работы между исполнителями.

1.2. В основу разработки типовых нормативов времени положены:

фотографии (самофотографии) рабочего времени, хронометражные наблюдения и экспертная оценка;

материалы изучения существующей организации труда и прогрессивных методов работы бухгалтерий;

данные оперативного учета и отчетности.

1.3. Сборником предусматривается применение документов по бухгалтерскому учету и отчетности.

Сборник содержит нормативы времени в минутах на принятую единицу измерения объема работы.

1.4. Нормативы времени разработаны на следующие виды бухгалтерских работ:

учет основных средств, учет материальных запасов, учет малоценных и быстроизнашивающихся предметов, учет затрат на производство и другие цели, учет денежных средств, учет внутриведомственных расчетов по финансированию, учет расчетов денежных и кредитных операций, учет расходов, учет финансирования из бюджета, учет фондов и средств целевого назначения, учет реализации продукции, учет доходов, учет краткосрочных ссуд из бюджета, учет средств, переданных и полученных, учет результатов исполнения бюджета, учет забалансовых счетов, учет кассовых операций, составление отчетности.

На работы, носящие разовый характер и не учтенные в нормативах времени, применяется К = 1,05 к трудоемкости работ, рассчитанной по нормативам.

1.5. Нормативы времени по бухгалтерскому учету охватывают все виды бухгалтерских работ, выполняемых с применением специализированных программных продуктов.

1.6. Наименование должностей в настоящем сборнике указано в соответствии с действующим тарифно-квалификационным справочником должностей руководителей, специалистов и служащих. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов времени.

1.7. Нормативы времени, приведенные в нормативной части сборника, установлены для оптимальных организационно-технических условий выполнения работ по бухгалтерскому учету и финансовой деятельности.

1.8. На работы, не предусмотренные сборником, а также при внедрении более совершенной, чем это предусмотрено организации труда, нормативы времени следует разрабатывать методом технического нормирования и вводить в установленном порядке, соответствующие более высокой производительности труда.

1.9. Расчет общей трудоемкости работ, выполняемых работниками бухгалтерии и финансовых подразделений, проводится по направлениям их деятельности по формуле:

,

где То — общая трудоемкость работ, выполняемых в бухгалтерии, финансовом подразделении;

Тр — затраты времени на соответствующее направление деятельности, охваченное нормативами;

n — количество видов выполняемых работ;

К — коэффициент, учитывающий трудоемкость работ, носящих разовый характер и не охваченных нормативами.

1.1. Затраты времени на соответствующий вид нормируемых работ рассчитываются по формуле:

,

где Нвр — норма времени;

Vi — объем работы i-го вида, выполняемый в течение года.

1.2. Штатная численность работников определяется по формуле:

,

где Фn — фонд рабочего времени одного работника за год, устанавливается ежегодно;

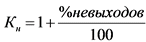

Кн — коэффициент, учитывающий невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по формуле:

,

где % невыходов — невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по данным бухгалтерского учета.

1.3. При расчете штатной численности рекомендуется производить округления только итоговой численности.

Пример расчета штатной численности приведен в Приложении.

2. Организация труда

Должностные обязанности работников бухгалтерии регламентируются должностными инструкциями, стандартами.

В зависимости от объемов работ за группой работников или одним работником закрепляется определенный участок бухгалтерского учета (учет основных средств, учет материальных запасов, учет затрат на производство и др. цели).

При распределении работ между исполнителями следует учитывать их квалификацию, опыт и деловые качества, что будет способствовать ускорению выполнения заданий.

Помещение бухгалтерии должно быть специально оборудовано. В соответствии с Положением о документах и документообороте в бухгалтерском учете следует исключить доступ к рабочему материалу лиц, не работающих в учетном аппарате.

Площадь помещения бухгалтерии должна отвечать установленным санитарным нормам, учитывающим требования рационального оборудования. Уровень освещенности рабочего места, кратность обмена воздуха и температура в рабочих помещениях должна находиться в пределах, предусмотренных соответствующими санитарными нормами.

На столе должно находиться минимально необходимое количество документов для оперативной работы в течение рабочего дня.

Для хранения специальной и справочной литературы, а также папок с отчетными и другими документами рекомендуется шкаф.

В соответствии с Положением о ведении кассовых операций кассовое помещение должно быть изолированным. Окна кассового помещения оборудуются металлическими решетками. Двери кассового помещения в течение рабочего дня должны запираться внутренним замком.

Рабочее место кассира оборудуется столом и стулом. Для хранения денежных средств и других ценностей в кассовом помещении устанавливается металлический шкаф (сейф).

Работники бухгалтерии регулярно осуществляют инструктаж материально ответственных лиц по вопросам учета и сохранности средств и материальных ценностей, находящихся на их ответственном хранении.

В целях лучшей организации работы бухгалтерии с посетителями следует разработать график, предусматривающий их прием в утренние часы и перед окончанием работы.

Режим труда и отдыха работников бухгалтерии устанавливается исходя из распорядка дня с учетом регламентации всех обязательных работ и выполнения наиболее сложных из них в первой половине дня, когда у работников отмечается высокая устойчивая трудоспособность.

3. Нормативная часть

3.1. Учет основных средств:

учет наличия основных средств при проведении инвентаризации;

учет движения основных средств;

учет фонда в основных средствах;

учет операций по выбытию и перемещению основных средств;

учет износа основных средств.

Нормативы времени представлены в таблице 1.

Наименование видов работ

Источник: rulaws.ru

Порядок обработки первичных бухгалтерских документов

Статья затронет основные моменты, касающиеся обработки бухгалтерских документов. Какие документы являются первичными, каким образом необходимо их обрабатывать и что для этого необходимо – далее.

Содержание

- Основные моменты

- Как осуществляется обработка первичных бухгалтерских документов на предприятии

Когда в бухгалтерию поступают документы, их необходимо обработать. Сделать это нужно до того, как они будут вписаны в счет. Каким образом это сделать, чтобы не допустить ошибок, кто этим занимается?

Основные моменты ↑

Согласно законодательству, любая хозяйственная операция должна сопровождаться документами. Бухгалтерский учет должен вестись в организации с момента ее регистрации.

На основании учета оформляется отчетность для налоговой инспекции и прочих служб. Операции хозяйственного характера должны отражаться в регистре бухгалтерского учета.

Первичная документация может оформляться на бумажном или машинном носителе. Во втором случае руководство предприятия должно изготовить копии в бумажном варианте для других участников операции.

Во время работы с первичной документацией (ПД) могут допускаться ошибки. Например:

- используется форма, которую не утвердили приказом;

- в документах отсутствуют реквизиты;

- нет лиц, которые обладают правом подписывать ПД;

- кассовые документы содержат поправки;

- запись ведется карандашом;

- свободные графы не содержат прочерк;

- нет печати.

При получении бухгалтерских данных происходит:

- Предварительная работа перед оформлением документации.

- Оформление ПД.

- Их утверждение.

- Обработка первичных данных.

В первичном документе отображается:

- название предприятия;

- юридический адрес (месторасположение);

- номер счета и прочая информация.

Требования:

Дата в первичных документах ставится та, которая являлась днем осуществления операции. Бывает разовая и накопительная.

Разовая первичная документация (расчеты, платежи) используется единожды для подтверждения проведения операции, после чего отправляются в бухгалтерию.

Накопительная (карты, наряды) используется в течение месяца или квартала, если операции повторяются. После того, как документ принят, информация с него переносится в регистр.

Если документы по каким-либо причинам пропали, необходимо:

| С помощью приказа назначить комиссию | Которая будет расследовать причины утери. Если имеется необходимость, то можно привлекать следственные органы |

| Принять меры для восстановления документов | Например, взять в банке выписки по счетам или попросить договоры и акты у контрагентов |

Если документы восстановить не удалось, налоговую инспекцию уведомлять об этом не обязательно. В любом случае, штрафа избежать не удастся.

Плательщику налогов предлагается несколько вариантов:

- восстановить хотя бы некоторые документы;

- сделать исправительные записи в налоговой декларации на прибыль;

- во время налоговой проверки предоставить возможность инспектору определить сумму, которую придется выплатить в бюджет государства.

Для правильного ведения списка документации существует график документооборота. Им определяются сроки движения, порядок передачи документов.

Снимать копии с документов имеет право бухгалтер, но только в присутствии представителей органов налоговой службы. Для этого необходимо указать им основание.

Изымать первичные документы разрешено только органам налоговой службы. Производиться оно должно в присутствии руководящих органов учреждения.

Источник: buhonline24.ru