Настоящие Нормативные материалы предназначены для расчета необходимых трудозатрат и численности работников по бухгалтерскому учету и финансовой деятельности государственных (муниципальных) учреждений с учетом возложенных на них функций.

Настоящие Нормативные материалы основаны на результатах исследований, проведенных Институтом труда за 2012 — 2013 гг., а также на ранее утвержденных сборниках и носят рекомендательный характер. При необходимости следует использовать другие нормативы или разрабатывать местные нормативы с учетом специфики учреждений.

1. Общая часть

1.1. Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности рекомендуются к применению в государственных (муниципальных) учреждениях при расчете трудозатрат и определении численности работников, установления их должностных обязанностей и распределения работы между исполнителями.

1.2. В основу разработки типовых нормативов времени положены:

фотографии (самофотографии) рабочего времени, хронометражные наблюдения и экспертная оценка;

материалы изучения существующей организации труда и прогрессивных методов работы бухгалтерий;

данные оперативного учета и отчетности.

1.3.

☝Почему не заполняется норма времени работ?

Сборником предусматривается применение документов по бухгалтерскому учету и отчетности.

Сборник содержит нормативы времени в минутах на принятую единицу измерения объема работы.

1.4. Нормативы времени разработаны на следующие виды бухгалтерских работ:

учет основных средств, учет материальных запасов, учет малоценных и быстроизнашивающихся предметов, учет затрат на производство и другие цели, учет денежных средств, учет внутриведомственных расчетов по финансированию, учет расчетов денежных и кредитных операций, учет расходов, учет финансирования из бюджета, учет фондов и средств целевого назначения, учет реализации продукции, учет доходов, учет краткосрочных ссуд из бюджета, учет средств, переданных и полученных, учет результатов исполнения бюджета, учет забалансовых счетов, учет кассовых операций, составление отчетности.

На работы, носящие разовый характер и не учтенные в нормативах времени, применяется К = 1,05 к трудоемкости работ, рассчитанной по нормативам.

1.5. Нормативы времени по бухгалтерскому учету охватывают все виды бухгалтерских работ, выполняемых с применением специализированных программных продуктов.

1.6. Наименование должностей в настоящем сборнике указано в соответствии с действующим тарифно-квалификационным справочником должностей руководителей, специалистов и служащих. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов времени.

1.7. Нормативы времени, приведенные в нормативной части сборника, установлены для оптимальных организационно-технических условий выполнения работ по бухгалтерскому учету и финансовой деятельности.

1.8. На работы, не предусмотренные сборником, а также при внедрении более совершенной, чем это предусмотрено организации труда, нормативы времени следует разрабатывать методом технического нормирования и вводить в установленном порядке, соответствующие более высокой производительности труда.

Норма рабочего времени. Производственный календарь и графики работы — 1С:ЗУП для начинающих

1.9. Расчет общей трудоемкости работ, выполняемых работниками бухгалтерии и финансовых подразделений, проводится по направлениям их деятельности по формуле:

Источник: lawnotes.ru

Учет рабочего времени сотрудников на предприятии: зачем нужен и как правильно его вести

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Что такое учет рабочего времени

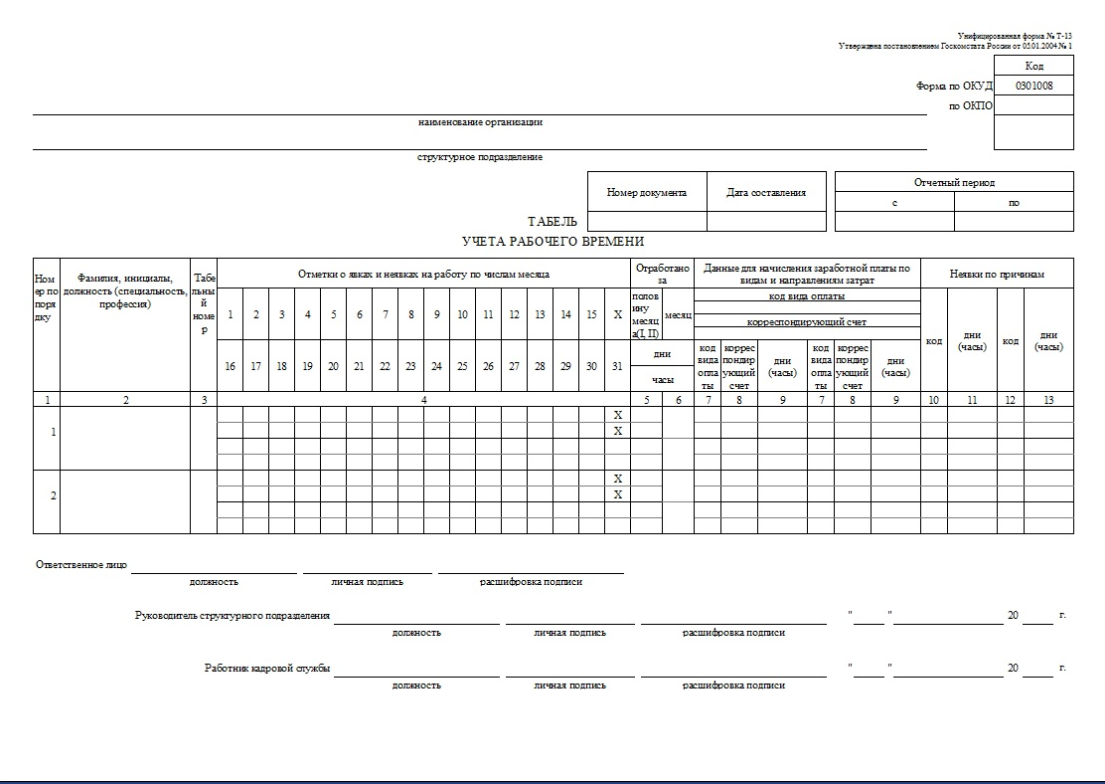

Учет рабочего времени — методика подсчета часов, которые сотрудник фактически посвятил своим рабочим обязанностям. Сведения вносятся в табель, который законодательство обязывает вести каждое предприятие независимо от его размера. Законом также устанавливается две обязательных формы для табелей. Это Т12, если документ заполняется вручную, и Т13 для автоматических программ.

Форма Т-13

Виды учета рабочего времени

Регламент обязывает работодателя к ведению учета рабочего времени, но никак не предписывает как именно он должен это делать. То есть методика остаётся полностью на усмотрение организации. Существует несколько видов учета рабочего времени.

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

В табеле проставляется количество часов, которые сотрудник отработал в день. Для расчета заработной платы они суммируются.

Сложности возникают в том случае, если работник находится на месте, например, 10 часов в понедельник и только 6 часов в пятницу. Чтобы не оплачивать два часа сверх нормы сверхурочными, выгоднее вести учет рабочего времени сотрудника за другой отчетный период.

Существует как раз для описанного выше случая, когда производственная необходимость диктует различную длительность пребывания сотрудника на работе в разные дни. Для этого метода учета рабочего времени исходят из того, что в рабочей неделе 40 часов, а распределяться по дням они-могут по-разному.

Оплата в этом случае также рассчитывается по неделям. Вышло 40 часов работы? Оплачивается по фиксированной ставке. Превысили норму? Фиксируем эти часы в табеле как сверхурочные и оплачиваем их отдельно.

Бизнес

Постановка целей по SMART: как правильно применять технику для решения задач

Постановка целей по SMART: как правильно применять технику для решения задач

По желанию и необходимости период учета можно увеличить. Это может быть месяц, квартал, год. При суммированном учете времени сотрудников с вредными условиями труда нельзя выбрать учетный период дольше трех месяцев.

Выбор такого способа учета рабочего времени, как и любого другого, необходимо зафиксировать отдельно изданным приказом. Ежедневно учитывается общее количество отработанных часов, но итог подводится именно в конце выбранного промежутка.

Ежемесячная оплата труда в таком случае осуществляется по фиксированной ставке. Отработанные сверхурочно часы оплачиваются в конце выбранного отчетного периода.

Предложения от наших партнеров

Платформа товарных рекомендаций для персонализации онлайн-ритейла

Скидка 25 000 р. при заключении договора на год

CDP платформа для автоматизации маркетинга

Скидка 50% при покупке Private Cloud или On-Premise

Сервис защиты от скликивания и оптимизации рекламных кампаний

1 месяц подписки в подарок

Система автоматического занесения данных в CRM

Месяц «Чемпиона» в подарок при оплате 3-х месяцев сервиса

Скидка 20% на годовую подписку

Скидка 30% на 3 месяца на сервис для создания сайтов REG.Site

Кто должен вести учет

Независимо от того, как ведется учет рабочего времени, ответственность за его организацию автоматически возлагается на работодателя, то есть директора компании.

Приказом директора необходимо назначить ответственного за ведение учета рабочего времени. В небольшой организации это может быть один человек. В крупной компании задача чаще всего возлагается на руководителей каждого подразделения. Начальник отдела в течение месяца заполняет табель на всех своих подчиненных, после чего закрывает и подписывает его.

Затем табель направляется к бухгалтеру, который производит все необходимые расчеты также до определенного числа каждого месяца. Обычно для подсчета часов оставляется промежуток времени в несколько дней, чтобы все табели были обработаны в срок.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Методы учета

Систему учета рабочего времени можно организовать различными способами:

- табели в таблицах Excel или Google документах;

- журналы контроля присутствия на входе;

- видеонаблюдение и/или аудиозапись;

- программы бухгалтерского учета;

- контроллеры и карточки доступа;

- CRM–системы;

- специальные программы тайм-трекеры.

Сервисы для учета рабочего времени

Как уже упоминалось выше, для организации учета совершенно необязательно стоять над каждым работником с секундомером и табелем. С задачей успешно справятся специальные программы, устанавливаемые на компьютер работника, а ответственному сотруднику останется лишь посмотреть отчет в заключении рабочего дня и заполнить табель на его основе. Рассмотрим несколько подобных программ.

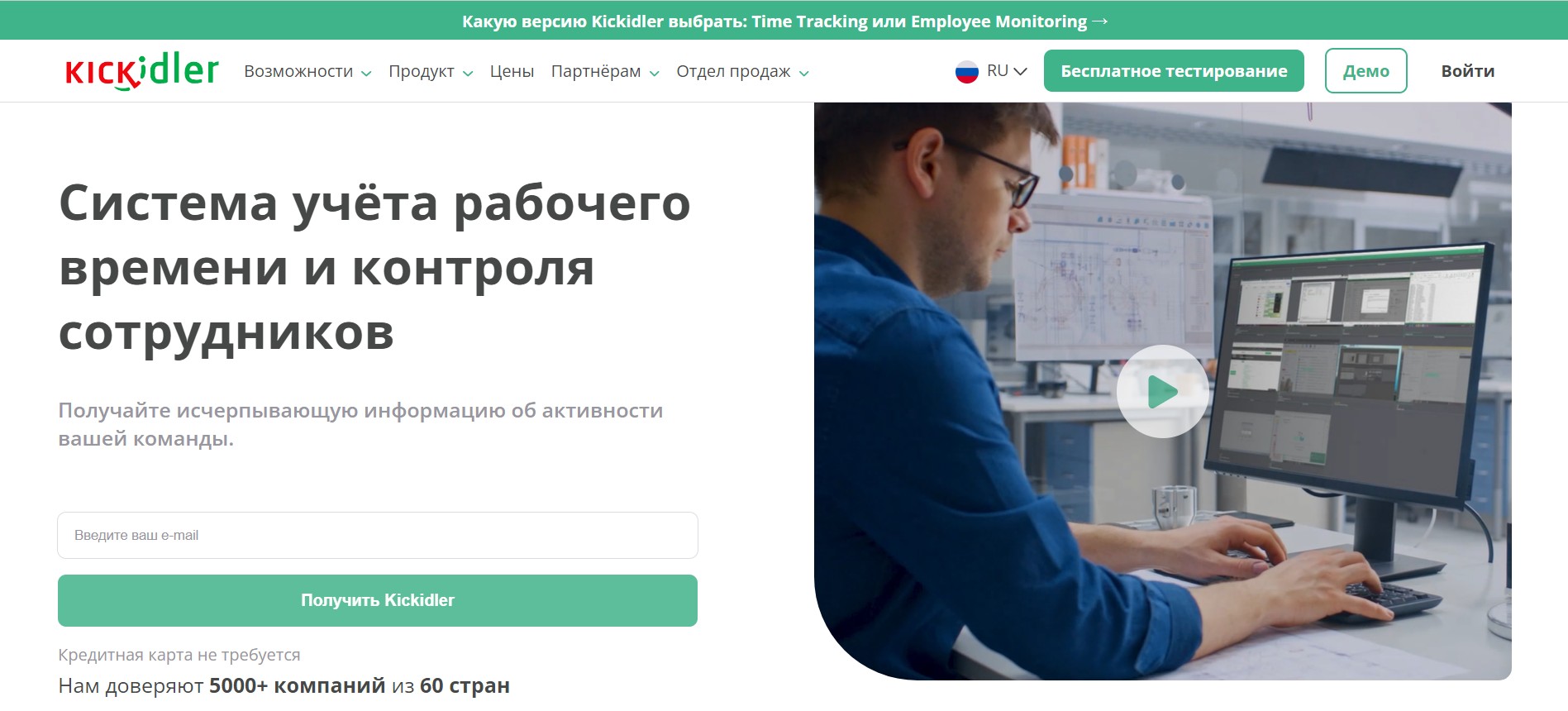

Kickidler

- Возможность посмотреть трансляцию с монитора сотрудника в режиме реального времени в любой момент, а также функция записи;

- Сообщения о фактах нарушения трудового распорядка, например, открытии запрещенных сайтов, по заранее настроенным параметрам;

- Табель рабочего времени заполняется автоматически, перерывы в работе фиксируются;

- Функция удаленного доступа к компьютеру сотрудника через программу.

Доступен семидневный бесплатный период. В дальнейшем стоимость онлайн контроля одного компьютера рассчитывается, исходя из длительности использования и составляет от 183 рублей в месяц при покупке лицензии сразу на три года.

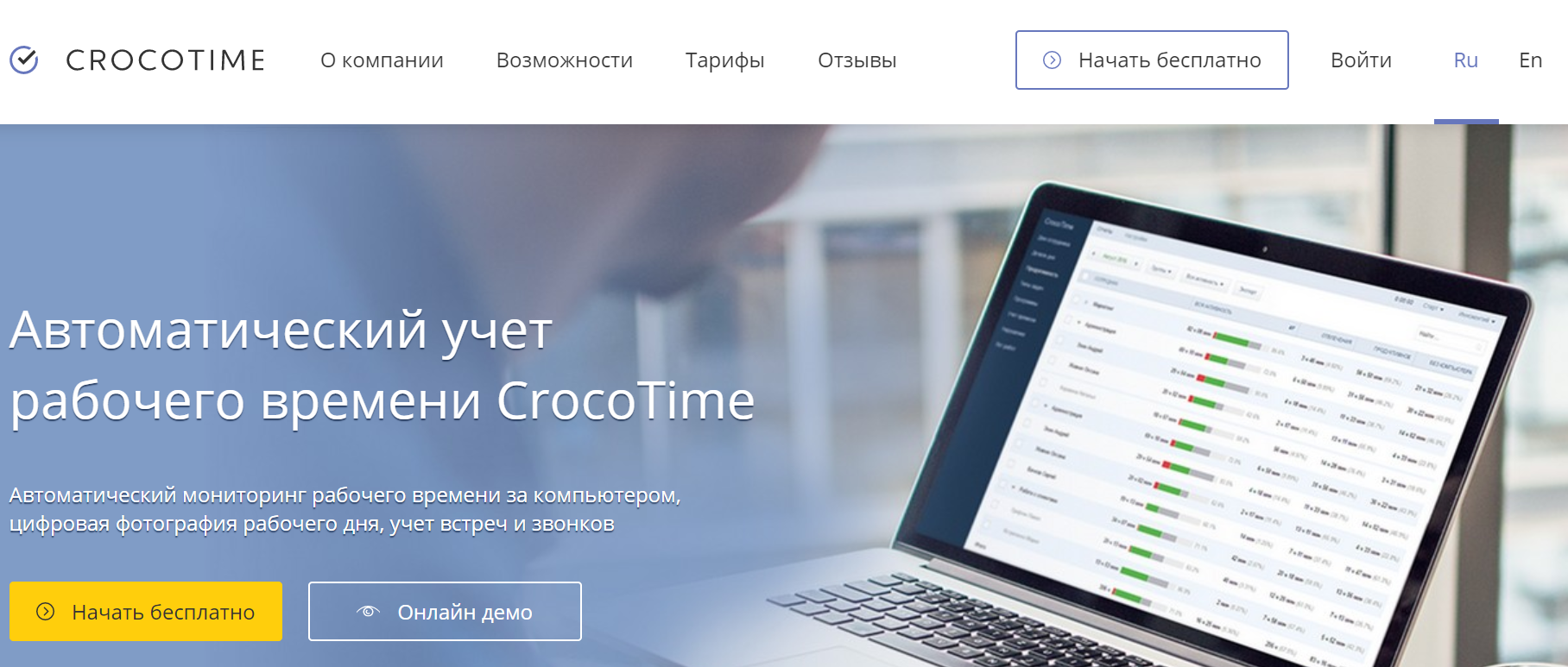

Crocotime

- Интегрируется с IP- телефонией, календарём каждого сотрудника, а также контроллерами входа-выхода;

- Контролирует рабочее время не только онлайн, но и офлайн;

- Автоматически составляет табели рабочего времени каждого сотрудника, демонстрирует продуктивность и периоды, когда он отвлекался;

- Данные для табелей можно заносить вручную или настроить интеграцию с системой кадрового учета.

У программы бесплатный пробный период, а в дальнейшем использование облачной версии обойдётся в 250 рублей в месяц за каждого сотрудника.

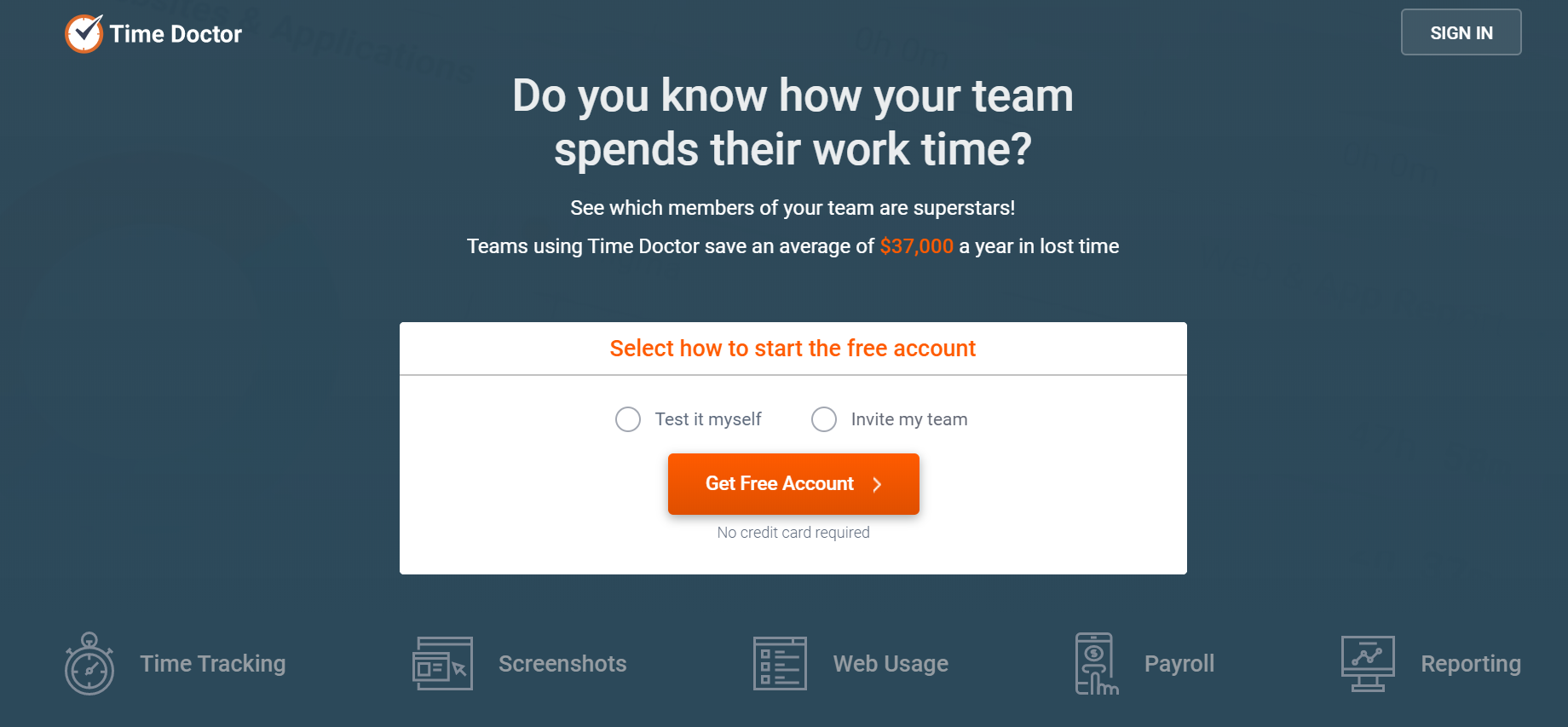

Time Doctor

- Скриншоты компьютеров сотрудников для контроля качества работы;

- Возможность контролировать использование интернета;

- Версия для стационарных компьютеров и мобильных устройств;

- Автоматическое формирование табеля и несколько видов отчетов на выбор.

Пробный период длится две недели. Стоимость на одного пользователя составляет $ 9,99 в месяц, но, если подключается много компьютеров, предусмотрены скидки.

Коротко о главном

- Учет рабочего времени должен вестись в каждой организации по закону. Пренебрежение им может дорого обойтись компании.

- Но при правильной организации процесса из него можно извлечь и другие выгоды. Например, проанализировать загрузку сотрудников, снять или перераспределить неэффективные функции, повысить уровень дисциплины и самосознания в коллективе.

- Для организации учета доступны разнообразные методы — от простейших таблиц в Excel, заполняемых вручную, до комплексных программ, которые способны автоматизировать каждый шаг и предлагают разнообразные дополнительные функции.

Заключение

Учет рабочего времени должен вестись в каждой организации по закону. И пренебрежение им может дорого обойтись компании. Но при правильной организации процесса из него можно извлечь и другие выгоды. Например, проанализировать загрузку сотрудников, снять или перераспределить неэффективные функции, повысить уровень дисциплины и самосознания в коллективе.

Для организации учета доступны разнообразные методы — от простейших табличек в Excel, заполняемых вручную, до комплексных программ, которые способны автоматизировать каждый шаг и предлагают разнообразные дополнительные функции. Остаётся только выбрать подходящий вариант.

Источник: www.calltouch.ru

Межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в бюджетных организациях

Межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности предназначены для определения и обоснования необходимой численности работников, установления должностных обязанностей, распределения работы между исполнителями и рекомендуются для применения в бюджетных организациях.

Межотраслевые укрупненные нормативы времени разработаны Центральным бюро нормативов по труду при Всероссийском центре производительности Министерства труда Российской Федерации, утверждены Постановлением Министерства труда Российской Федерации от 26 сентября 1995 г. N 56.

1. Общая часть

1.1. Межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности рекомендуются к применению в бюджетных организациях для определения и обоснования необходимой численности работников, установления их должностных обязанностей и распределения работы между исполнителями.

1.2. В основу разработки нормативов времени положены:

фотографии (самофотографии) рабочего времени, хронометражные наблюдения и экспертная оценка;

материалы изучения существующей организации труда и прогрессивных методов работы сотрудников бухгалтерии;

данные оперативного учета и отчетности.

Сборником предусматривается применение документов по бухгалтерскому учету и отчетности, утвержденных Министерством финансов Российской Федерации.

1.3. Сборник содержит нормативы времени в минутах на принятую единицу измерения объема работы.

1.4. Нормативы времени разработаны на следующие виды бухгалтерских работ:

учет основных средств, учет материальных запасов, учет малоценных и быстроизнашивающихся предметов, учет затрат на производство и другие цели, учет денежных средств, учет внутриведомственных расчетов по финансированию, учет расчетов денежных и кредитных операций, учет расходов, учет финансирования из бюджета, учет фондов и средств целевого назначения, учет реализации продукции, учет доходов, учет краткосрочных ссуд из бюджета, учет средств, переданных и полученных, учет результатов исполнения бюджета, учет забалансовых счетов, учет кассовых операций, составление отчетности.

На работы, носящие разовый характер и не учтенные в нормативах времени, применяется К = 1,1 к трудоемкости работ, рассчитанной по нормативам.

1.5. Нормативы времени по бухгалтерскому учету охватывают все виды бухгалтерских работ, выполняемых без использования программных технических средств.

1.6. Наименование должностей в настоящем сборнике указано в соответствии с действующим тарифно — квалификационным справочником должностей руководителей, специалистов и служащих. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов времени.

1.7. Нормативы времени, приведенные в нормативной части сборника, установлены для наиболее распространенных организационно — технических условий выполнения работ по бухгалтерскому учету и финансовой деятельности.

1.8. На работы, не предусмотренные сборником, а также при внедрении более совершенной, чем это предусмотрено в нормативах времени, организации труда следует разрабатывать методом технического нормирования и вводить в установленном порядке местные нормативы, соответствующие более высокой производительности труда.

1.9. При подготовке нормативов времени использованы следующие материалы:

Положение о порядке разработки нормативных материалов по труду;

Нормирование труда служащих. Методические рекомендации. М. НИИ труда, 1979.

1.10. Расчет общей трудоемкости работ, выполняемых работниками бухгалтерии, проводится по направлениям их деятельности по формуле:

То — общая трудоемкость работ, выполняемых в бухгалтерии;

Тр — затраты времени на соответствующее направление

деятельности, охваченное нормативами;

n — количество видов выполняемых работ;

К — коэффициент, учитывающий трудоемкость работ, носящих

разовый характер и не охваченных нормативами.

1.11. Затраты времени на соответствующий вид нормируемых работ

рассчитываются по формуле:

Тр = SUM Нвр x Vi,

Нвр — норма времени;

Vi — объем работы i-го вида, выполняемый в течение года.

1.12. Штатная численность работников определяется по формуле:

Фп — полезный фонд рабочего времени одного работника за год

(принимается 1910 час.);

Кн — коэффициент, учитывающий планируемые невыходы работников

во время отпуска, болезни и т.п., определяемый по формуле:

% планируемых невыходов определяется по данным бухгалтерского

1.13. При расчете штатной численности рекомендуется производить округления только итоговой численности.

Пример расчета штатной численности приведен в Приложении.

Источник: studfile.net