1.

Сущность и организация налогового учета………………….5

1.1

Принципы организации налогового учета………….…………..5

1.2

Модели организации налогового учета…………………………6

1.3

Способы ведения налогового учета……………………………..6

2.

Бухгалтерский и налоговый учет: проблемы взаимодействии..8

2.1

Бухгалтерский и налоговый учет доходов и расходов, связанных с производством и реализацией продукции………..……………..8

2.2

Бухгалтерский и налоговый учет внереализованных доходов и расходов……………………………………………………………14

3.

Перспективы развития системы налогового учета в России20

Список использованной литературы…………………………..23

Прикрепленные файлы: 1 файл

ЮРЬЕВ-пОЛЬСКИЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ – ФИЛИАЛ «аКАДЕМИЯ БЮДЖЕТА И КАЗНАЧЕЙСТВА МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

По дисциплине: «Налоги и сборы с юридических лиц»

Тема курсовой работы: «Бухгалтерский и налоговый учет: проблемы взаимодействия»

Сущность и организация налогового учета………………….5

Принципы организации налогового учета………….…………..5

Модели организации налогового учета…………………………6

Способы ведения налогового учета……………………………..6

Бухгалтерский и налоговый учет: проблемы взаимодействии..8

Бухгалтерский и налоговый учет доходов и расходов, связанных с производством и реализацией продукции………..……………..8

Бухгалтерский и налоговый учет внереализованных доходов и расходов………………………………………………………… …14

Перспективы развития системы налогового учета в России20

Список использованной литературы…………………………..23

Актуальность темы исследования. Происходящие в Российской Федерации реформы в области политики и экономики, изменение правовых отношений между органами власти и хозяйствующими субъектами, процесс интегрирования российской экономики в мировую требуют проведения адекватной налоговой политики, представляющей собой сложный многоплановый комплекс правовых, методологических, организационно-технических мероприятий и имеющей своей целью построение эффективной, справедливой и стабильной налоговой системы. С 01.01.02 с вступлением в действие Главы 25 Налогового кодекса РФ произошли коренные перемены в исчислении прибыли организаций для целей налогообложения, самой существенной из которых является введение самостоятельной системы налогового учета, принципиально отличающейся от системы бухгалтерского учета, особенно в части порядка исчисления производственных расходов.

В связи с этим перед организациями встала необходимость в создании налогового учета и контроля правильности осуществления расчетов по налогу на прибыль таким образом, чтобы, с одной стороны, выполнить требования законодательства, а с другой, – минимизировать обусловленные этим затраты. Проблемы ведения налогового учета достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, однако практика показывает необходимость детального изучения их в сфере ныне осуществляемой налоговой реформы. В настоящее время перед налогоплательщиками стоит альтернатива выбора между двумя принципиально различными подходами: ведением налогового учета как самостоятельной системы либо как подсистемы, использующей и обрабатывающей данные бухгалтерского учета.

Практикум «Бухгалтерский и налоговый учёт импорта товаров» 1 занятие 1 часть

Цель исследования. Целью исследования являлась выявления проблемы взаимодействия бухгалтерского и налогового учета, правильность определения налоговой базы при использовании этих двух систем.

Достижение цели исследования обеспечивается решением следующих научных и практических задач:

- Принципы организации налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Принципы организации налогового учета:

Имущественной обособленности предприятия — Налогоплательщиками налога на прибыль организаций признаются российские и иностранные организации (ст.246).

Периодичности — Налоговым периодом по налогу на прибыль является календарный год (ст.285).

Денежного измерителя — Налоговая база по налогу на прибыль представляет собой денежное выражение прибыли (п.1 ст.274).

Последовательности применения — Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения (ст. 313).

Непрерывности — Объекты учета отражаются в налоговом регистре непрерывно в хронологическом порядке (ст. 314).

Начислений (временной определенности фактов хозяйственной деятельности) — Для большинства налогоплательщиков, занимающихся производственной деятельностью (ст.ст.271, 272), доходы (расходы) признаются в том периоде, в котором они имели место, независимо от фактической оплаты.

Соотнесения доходов и расходов — Если связь между доходами и расходами не может быть определена четко, доходы распределяются с учетом принципа равномерности признания доходов и расходов (п.2 ст.271). Расходы признаются в том периоде, в котором эти расходы возникают исходя из условий сделок и принципа равномерного и пропорционального формирования доходов и расходов (п.1 ст.272).

Документального подтверждения — Подтверждением данных налогового учета являются первичные учетные документы, регистры аналитического учета и расчет налоговой базы (абз.9 ст.313).

- Модели организации налогового учета.

В первой модели предусмотрено использование бухгалтерской информационной системы без каких-либо корректировок. Ее примером применительно к налоговой системе РФ служит порядок исчисления налога на имущество юридических лиц. Вторая модель – смешанный налоговый учет – предполагает формирование показателей налогового учета путем корректировки бухгалтерских показателей. К этой модели взаимодействия налогового и бухгалтерского учета относился с 1995 г. по 01.01.02 порядок исчисления налога на прибыль. Третья модель – специальный налоговый учет – предполагает расчет налоговой базы без участия показателей бухгалтерского учета и имеет следующие объективные основания: отсутствие обязанности ведения бухгалтерского учета у налогоплательщика вообще либо отсутствие необходимости ведения бухгалтерского учета для целей исчисления конкретного налога, т.е. используется исключительно в случаях, когда бухгалтерский учет неприменим для расчета сумм налогов, подлежащих взносу в бюджет.

- Способы ведения налогового учета.

Ведение налогового учета возможно двумя способами:

- Создание автономной системы налогового учета, не связанной с бухгалтерским. При этом каждая хозяйственная операция отражается в соответствии регистра налогового учета. Использование такой системы приводит к значительному увеличению расходов на ведение учета, поскольку одни и те же операции будут финансироваться дважды в налоговом и бухгалтерском учете.

- Создание системы налогового учета на основе данных бухгалтерского учета. Этот способ ведения налогового учета менее трудоемок и в силу этого более целесообразен для применения. Он полностью согласован с принципами ведения налогового учета и в тех случаях, когда правила бухгалтерского и налогового учета совпадают. Исчисление налоговой базы можно проводить на основе данных бухгалтерского учета. Для разработки такой системы необходимо:

а) определить объекты учета, по которым правила бухгалтерского и налогового учета совпадают с правилами налогового учета, по которым правила бухгалтерского учета различны, выделив объекты налогового учета;

б) разработать порядок использования данных бухгалтерского учета для целей налогового учета;

в) разработать формы аналитических регистров налогового учета, выделенных объектов налогового учета;

- г) определить объекты раздельного налогового учета для налогоплательщика, применение специального налогового режима и в других случаях.

Бухгалтерский и налоговый учет: проблемы взаимодействия.

- Бухгалтерский и налоговый учет доходов и расходов, связанных с производством и реализацией продукции.

В соответствии с Положением по бухгалтерскому учету «Доходы организации» доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и или погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Состав доходов представлен в приложении на схеме 1.

В зависимости от характера доходов, условий их получения и направлений деятельности организации доходы подразделяются на:

- Доходы от обычных видов деятельности;

- Прочие доходы, которые в свою очередь делятся на:

- Операционные доходы;

- Внереализационные доходы;

- Чрезвычайные расходы.

Выручка от обычных видов деятельности определяется исходя из допущения временной определенности фактов хозяйственной деятельности.

Размер выручки определяется:

- По цене продукции (товара, работ, услуг), установленной договором;

- По цене продукции (товара, работ, услуг), по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товаров, услуг) при отсутствии цены в договоре и невозможности ее установления по условиям договора.

Выручка от обычных видов деятельности признаётся в учёте при наличии следующих условий:

- организация имеет право на получение этой выручки (если оно вытекает из конкретного договора или подтверждено иным соответствующим образом);

- сумма выручки может быть определена;

- имеется уверенность в увеличении экономических выгод организации в результате конкретной операции (при получении оплаты либо отсутствии не определённости в её получении);

- право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы в связи с этим доходом могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено, хотя бы одно из названных условий, в бухгалтерском учёте признаётся кредиторская задолженность, а не выручка.

Выручку от продажи продукции (выполнения работ, оказания услуг ) с длительным циклом изготовления организация может признаваться по мере готовности продукции (работы, услуги), если возможно определить готовность изделия (работы, услуги), или по завершении выполнения работы, оказания услуги, изготовления продукции в целом. В отношении разных по характеру и условиям изготовления изделий (выполнения работ, оказания услуг) организация может применять в одном отчётном периоде одновременно разные способы признания выручки.

Величина прочих поступлений принимается к бухгалтерскому учёту следующим образом:

- поступления от продажи имущества, проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) — в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности;

- штрафы, пени, неустойки за нарушения условий договоров, возмещение причиненных организации убытков – в суммах, присужденных судом или признанных должником;

- полученные безвозмездно активы – по рыночной стоимости;

- кредиторская задолженность, по которой истек срок исковой давности – в сумме, в которой она была отражена в бухгалтерском учете организации;

- суммы дооценки активов – в соответствии с правилами, установленными для проведения переоценки активов;

- иные поступления – в фактических суммах.

Источник: www.referat911.ru

7.3. Соотношение налогового и бухгалтерского учетов

Поскольку до 1992 года в российском налоговом законодательстве не было необходимости в налоговом учете, поскольку существующий уровень развития как налогообложения, так и системы бухгалтерского учета, полностью выполняли возложенные на них задачи.

Таким образом, появление и функционирование налогового учета необходимо только в том случае, если система бухгалтерского учета, представляющая собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности организации, перестает обеспечивать реализацию фискальных интересов государства.

В мировой практике различают две модели сосуществования бухгалтерского и налогового учета.

Первая модель — «континентальная». Эта модель представляет собой положение, при котором бухгалтерский и налоговый учет фактически совпадают, и первый выполняет все фискально-учетные задачи. К континентальной системе относятся, в частности, учетные системы Германии, Швеции, Бельгии, Испании, Италии. Именно к континентальной модели можно отнести соотношение бухгалтерского и налогового учетов в России до 1995 года.

Континентальная модель соотношения налогового и бухгалтер

— сфера бухгалтерского учета

Рис. 22. Континентальная модель соотношения налогового

и бухгалтерского учета

Вторая модель — «англосаксонская». К этой модели относятся США, Англия, Австрия, Канада и др. Данная система предполагает существование и параллельное ведение как бухгалтерского, так и налогового учетов (рис. 23).

|

| 1 вариант |

| 2 вариант |

С середины 1995 года существующие отечественные учетные системы при своем взаимодействии стали относиться к англосаксонской модели.

Однако налоговый учет не подменяет и не исключает ведение бухгалтерского учета, а наряду с собственными методами непосредственно использует последний для исчисления налогов и сборов.

|

По степени участия бухгалтерского учета в системе учета налогового можно выделить три вида налогового учета.

1. Бухгалтерский налоговый учет

Показатели налогового учета формируются исключительно на данных бухгалтерского учета.

По количеству исчисляемых налогов данный вид налогового учета является определяющим, поскольку традиционно отечественная система налогообложения была ориентирована на показатели бухгалтерского учета, что свидетельствует об универсальности последнего. Например, для определения налоговой базы по налогу на имущество принимаются отражаемые в активе баланса остатки по определенным счетам бухгалтерского учета (01, 03, 04, 10, 15, 20, 21, 23, 29, 30, 31, 36, 40, 41, 44, 45).

2. Смешанный налоговый учет

Показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения.

При данном методе налогового учета налогоплательщик первоначально использует показатели своего бухгалтерского учета, а после этого производит корректировку полученных показателей по специальной методике, предусмотренной налоговым законодательством.

Одним из наиболее наглядных примеров смешанного налогового учета является порядок определения валовой прибыли, подлежащей налогообложению. В данном случае первоначально составляется «Справка о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли». В данной справке отражается прибыль, полученная по данным бухгалтерского учета, а также все увеличения и уменьшения этого показателя.

То же самое относится и ко всем случаям исчисления налога при налоговом дисконте (налог на добавленную стоимость, ресурсные платежи, налоги, поступающие в дорожные фонды).

3. Абсолютный налоговый учет

При абсолютном налоговом учете показатели налогового учета формируются без участия бухгалтерского учета.

Случаи, когда налоговые платежи рассчитываются без участия показателей бухгалтерского учета, тоже достаточно распространены. Так, без участия бухгалтерских показателей исчисляются таможенные пошлины, государственная пошлина, плата за воду и др.

Источник: finances.social

Неправильно заполняется декларация по налогу на прибыль. В чем причина?

Наверно, чаще всего вручную заполняется именно декларация по налогу на прибыль. Происходит это потому, что программа упорно ставит туда совсем не те цифры, которые фигурируют в оборотно-сальдовой ведомости. Прямые расходы становятся практически нулевыми, а косвенные наоборот — зашкаливают. Почему это происходит и как заполнить декларацию по налогу на прибыль нажатием одной кнопки?

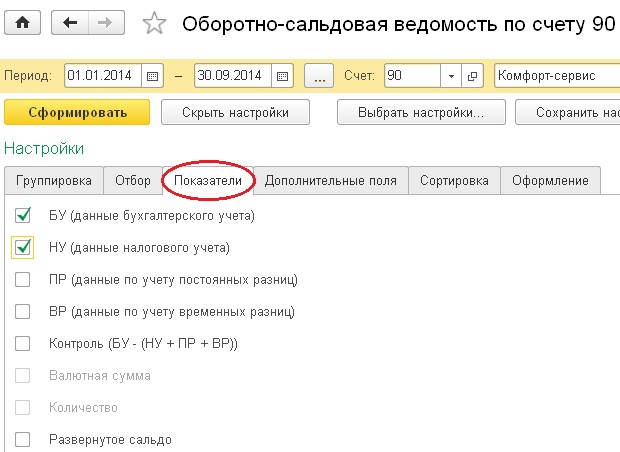

Рассматривать заполнение декларации мы будем на примере программы 1С: Бухгалтерия предприятия 8. В этой программе ведется не только хорошо знакомый и понятный бухгалтерский учет, но также и учет налоговый, поэтому в каждой проводке есть несколько сумм. Налоговая отчетность, в т.ч. и отчетность по налогу на прибыль, заполняется исключительно по данным этого учета. Давайте сформируем оборотно-сальдовую ведомость, включив в неё суммы по налоговому учету. Для этого в форме отчета нажимаем кнопку «Показать настройки», переходим на вкладку «Показатели» и ставим галочки «БУ» и «НУ».

Если Вы сформируете ОСВ по всем счетам, то увидите, что для некоторых счетов данные налогового учета совпадают с бухгалтерским, для некоторых — нет, а по нескольким счетам налоговый учет не ведется вообще. Несовпадение данных БУ и НУ может быть оправданно, а может быть обычной ошибкой, для каждого счета нужно разбираться отдельно. Например, нередка ситуация, когда различается стоимость ОС для бухгалтерского и налогового учета, как следствие — разные суммы амортизации и ежемесячное отличие на счетах затрат, но в данном случае всё так и должно быть, это правильно.

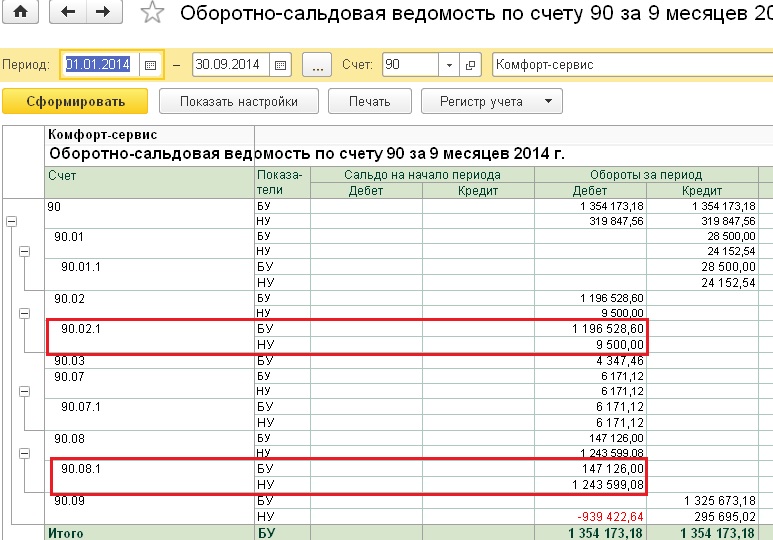

А вот дальше в статье речь пойдет об одной из самых популярных ошибок и рассматривать мы будем 90 счета, ведь именно на основании этих данных заполняются суммы доходов и расходов в декларации по прибыли. Очень часто я вижу примерно такую картину в оборотно-сальдовой ведомости по 90 счету.

Получается, что на счете 90.02 (прямые затраты) сумма по БУ значительно больше, чем по НУ, а вот на счете 90.08 (косвенные затраты) ситуация прямо противоположная. Соответственно, в декларации по налогу на прибыль большинство расходов будут отнесены в графу косвенных.

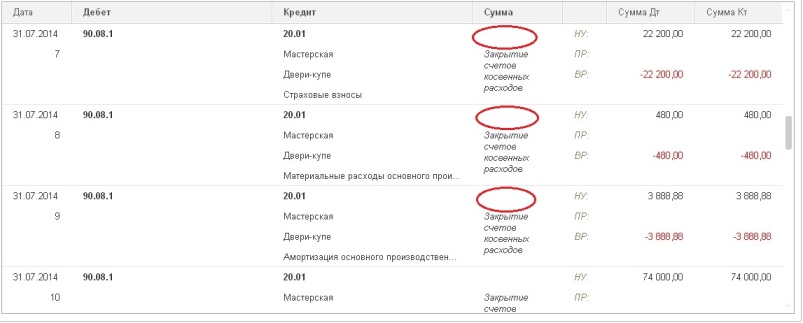

Проводки по этим счетам формируются программой самостоятельно в момент закрытия месяца. И если в такой ситуации посмотреть результат проведения регламентной операции «Закрытие счетов 20, 23, 25, 26», то Вы увидите большое количество проводок с нулевой суммой по БУ. Как правило, это проводки со счета 20 на счет 90.08, которые уже по такой корреспонденции счетов кажутся немного странными, т.к. в данном случае прямые затраты производства закрываются на счет косвенных затрат.

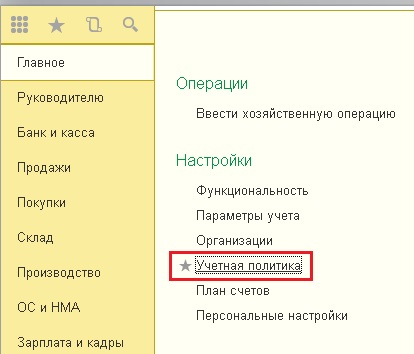

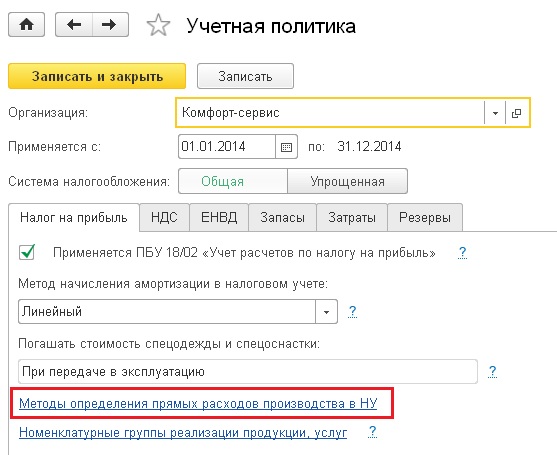

Как правило, такие проблемы с ведением налогового начинаются с того момента, когда не сделаны необходимые настройки в учетной политике, а именно — не указан перечень прямых затрат для целей НУ. Для того, чтобы исправить эту ошибку, нужно зайти на вкладку «Главное» и выбрать пункт «Учетная политика».

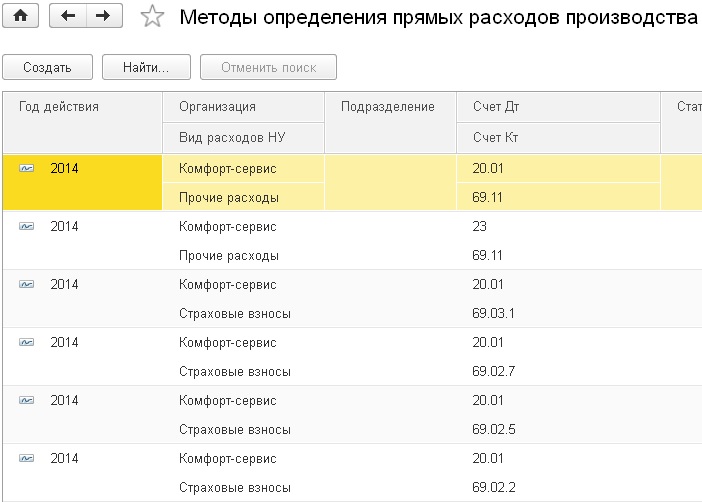

Открываете учетную политику нужной организации и выбираете пункт «Методы определения прямых расходов производства в НУ».

Если методы не указаны, то программа предложит заполнить список самостоятельно в соответствие с законодательством, можно с ней согласиться и при необходимости просто добавить некоторые записи.

В том случае, если настройки сделаны верно, после повторного закрытия месяца не должно быть проводок с 20/23 на 90.08 с нулевыми суммами по БУ, а прямые и косвенные затраты будут трактоваться и попадать в декларацию верно.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai