Для юридических лиц бухгалтерский учет при ЕНВД обязателен, а вот индивидуальные предприниматели на вмененке от него освобождены. Вести бухгалтерский учет при ЕНВД нужно в соответствие с нормами, прописанными в Федеральном законе «О бухгалтерском учете» 402-ФЗ. Наверняка, как уже всем известно, с 2020 года начнется первая волна отмены ЕНВД, а через год ЕНВД уйдёт в прошлое… Как сейчас не нарушить требования законодательства, применяя спецрежим, рассмотрим далее.

Бухгалтерский учет при ЕНВД – основные принципы

Бухгалтерский учет при ЕНВД ничем не отличается от других систем налогообложения. Принципы ведения бухучета описаны в первой главе закона 402-ФЗ. Основные моменты:

- Объекты учета – доходы/расходы, активы/обязательства, хозяйственные операции и источники финансирования.

- Ведение учета должно быть организовано руководителем фирмы – руководитель либо ведет бухгалтерский учет самостоятельно, либо нанимает квалифицированного специалиста.

- Должна быть разработана учетная политика и утвержден рабочий план счетов.

- Все операции должны быть документально оформлены: использование унифицированных форм или самостоятельно разработанных, но имеющих обязательные реквизиты.

- Все хозяйственные операции отражаются в регистрах бухгалтерского учета.

- По окончании отчетного периода организация представляет в налоговую инспекцию бухгалтерскую отчетность. Ее состав зависит от того, является ли предприятие малым. Данная категория может отчитываться по «сокращенной» форме, отправляя только «Бухгалтерский баланс» и «Отчет о прибылях и убытках».

- Бухгалтерский учет при ЕНВД подлежит внутреннему и внешнему контролю.

Конечно, все бухгалтера знают федеральное законодательство о бухучете, поэтому чего-то принципиально нового на предприятии с ЕНВД вы не встретите, будут, как обычно, особенности конкретного предприятия, но так всегда бывает. А бухгалтерский учет при ЕНВД будете вести точно также как и на других предприятиях.

Нужно ли вести книгу учёта доходов и расходов на УСН и ЕНВД?

Альтернатива бухгалтерскому учету при ЕНВД для ИП

Как отмечалось ранее, предприниматели не должны вести бухгалтерский учет при ЕНВД. При этом они не освобождены от обязанности соблюдения кассовой дисциплины и ее надлежащего документального оформления, то есть если ИП принимает наличку, то необходимо вести соответствующий учет, хоть он применяет классическую ККТ, онлайн-кассу или выдает БСО.

Также ИП по первому требованию представляет проверяющим органам бумаги, в соответствии с которыми, он имеет право на ведение деятельности в рамках ЕНВД. Другими словами, необходимо вести учет физических показателей, которые необходимы для расчета налога. Это могут быть договора собственности/аренды помещения, ежемесячные расчеты среднесписочной численности работников, основанные на табулировании и т.д. Если предприниматель выступает в качестве налогового агента, он обеспечивает сохранность документов по перечислению налогов в бюджет.

бухучет при енвд

Следует помнить о том, что, не смотря на освобождение от бухгалтерского учета, предприниматель должен составлять налоговую отчетность по ЕНВД раз в квартал. Помимо этого, при наличии сотрудников он должен отчитываться в фонды, подавать сведения о доходах работников в налоговую инспекцию. Поэтому расчет заработной платы, ведение лицевых счетов и карточек по страховым взносам также оформлять документально и хранить в соответствии с требованиями законодательства.

Таким образом, никаких различий, поблажек и особенностей для ЕНВД в плане ведения бухучета нет. И смысл бухгалтерского учета всё тот же — сформировать бухгалтерскую отчетность.

Но если для ИП «всё просто», то ООО на ЕНВД должно решать проблему ведения бухучета, практически всегда эти затраты весьма значительны, но стоит ли гордиться тем, что потрачены большие деньги на покупку, установку мощных компьютерных программ, работу бухгалтера и т.п., и т.д.? Всё-таки мышление предпринимателя должно придти к состоянию, когда затраты рассматриваются как инвестиции.

В случае с бухучетом можно посоветовать не спешить и изучить альтернативы, прежде всего в плане выбора программы для учета. Как говорят сисадмины, в фирме может быть «зоопарк» — когда установлены разные программы, живущие отдельно друг от друга. Очень интересной альтернативой и для предпринимателя (директора), и для бухгалтера стал онлайн-сервис «Контур Бухгалтерия» — это первая в России полноценная онлайн-бухгалтерия полного цикла, в ней можно вести предприятия на ЕНВД, УСН и ОСНО, можно и вести учет, и формировать, проверять и отправлять отчетность онлайн, при этом работать в ней может одновременно и директор, и бухгалтер. Познакомиться с Контур Бухгалтерией очень просто — после регистрации сервис позволяет работать со всеми его возможностями бесплатно в течение полумесяца, можно, к примеру, загрузить базу 1С и поработать. Перейти, таким образом, на Контур Бухгалтерию очень просто практически с любой бухгалтерской программы — лишь бы Контур Бухгалтерия соответствовала вашему масштабу и потребностям. Регистрация сервисе:

Источник: www.kontur-online.ru

ИП на ЕНВД не ведут бухучет. Но могут вести упрощенный учет доходов

ЕНВД рассчитывается исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода.

ЕНВД рассчитывается исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода.

Соответственно, обязанность налогоплательщика по уплате ЕНВД возникает независимо от фактически полученного дохода от осуществления предпринимательской деятельности или ее приостановления.

Об этом напоминает Минфин в письме № 03-11-11/96775 от 11.12.2019.

Законодательство о налогах и сборах также не предусматривает обязанности для ИП на ЕНВД вести учет доходов в целях, не связанных с налогообложением.

Кроме того, ИП на ЕНВД вправе не вести бухгалтерский учет.

Для целей, не связанных с налогообложением, ИП на ЕНВД вправе использовать для подтверждения полученных доходов первичные документы, свидетельствующие о факте получения этих доходов (расчетно-платежные ведомости, приходные кассовые ордера и т.п.).

Также для указанных целей ИП на ЕНВД могут вести учет доходов и расходов в упрощенной форме, то есть на основании первичных документов фиксировать поступления денежных средств (выручку) и произведенные расходы.

- #ЕНВД

- #индивидуальный предприниматель

- #бухгалтерский учет

- #ведение бухучета

Источник: www.klerk.ru

Бухгалтерский учет ЕНВД. Особенности ведения.

Как вести учет на ЕНВД? Какие условия перехода на данную систему налогообложения? В чем особенности ведения и что необходимо знать руководителю и бухгалтеру? Рассказывает особенности бухгалтерского учета и отвечаем на распространенные вопросы.

получить бесплатную консультацию

Главная страница » Блог » Бухгалтерский учет ЕНВД. Особенности ведения.

Как вести учет на ЕНВД? Какие условия перехода на данную систему налогообложения? В чем особенности ведения и что необходимо знать руководителю и бухгалтеру? Рассказывает особенности бухгалтерского учета и отвечаем на распространенные вопросы.

Что представляет из себя ЕВНД?

Единый налог на вмененный доход предполагает фиксированный налог с предполагаемого дохода. Доход этот определяется в зависимости от конкретного вида деятельности. Базовая доходность для каждого вида предпринимательства вычисляется на единицу физического показателя, т. е. на 1 работающего человека, на 1 кв. м торговой или производственной площади, единицу техники и т. п.

Организация или ИП освобождается от следующих налогов:

- налог на прибыль на прибыль или на доходы физических лиц;

- налог на добавленную стоимость (НДС);

- налог на имущество.

При этом остаются обязательства по выплатам:

- государственных пошлин;

- налога на полезные ископаемые;

- водного налога;

- НДС на товары, ввозимые из-за границы;

- сбора за пользование биологическими ресурсами;

- транспортного налога;

- земельного налога.

Условия перехода на ЕНВД

В первую очередь, нужно понимать, что ЕНВД — это режим, доступный только для малого и среднего бизнеса. Крупным предприятиям применять его уже не получится. Кроме того, существует ряд дополнительных условий:

- численность работников должны не превышать 100 человек;

- деятельность не должна не включать сдачу автозаправок в аренду;

- доля участия сторонних организаций должны быть не более 25 %;

- компании не присвоен статус государственного или муниципального органа управления;

- коммерческая деятельность входит в утвержденный НК РФ (ст. 346.29) перечень видов хозяйственной деятельности;

- компания не является простым товариществом и не находится в доверительном управлении.

В статье 346.26 Налогового кодекса указано какие именно виды деятельности позволяют использовать ЕНДВ. Например, сюда входит такая деятельность, как ремонт автотранспортных средств, ветеринарные услуги, распространение наружной рекламы. Ознакомиться с полным списком вы можете во втором пункте данной статьи НК.

Учтите, необходимо узнать решение местных властей относительно выбранной деятельности! В регионах могут отличаться правила применения ЕНВД, о чем прямо написано в вышеуказанной статье.

Как вести учет на ЕНВД? Правила и особенности.

Декларация сдается по прошествии квартала до 20 числа, следующего за кварталом месяца. До 25 числа того же месяца необходимо уплатить налог.

Кассовая дисциплина

Как организации, так и индивидуальные предприниматели обязаны соблюдать кассовую дисциплину, если их вид деятельности не позволяет работу без кассового аппарата. Например, работать без ККТ предприниматели, сдающие в аренду принадлежащие им жилые помещения.

Учет доходов и расходов при ЕНВД

Субъектам малого предпринимательства разрешается использовать кассовый метод, то есть учитывать доходы и расходы после их оплаты. А вот все остальные ведут бухучет методом начисления, в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Сокращенный план счетов

Субъекты малого предпринимательства могут использовать план счетов в сокращенном виде, создавая его на основе обычного. В таком случае несколько счетов заменяются одним общим.

Например, счет 20 может объединить в себе данные счетов 23, 25, 26, 28, 29. Счет 76 у может заменить счета 62, 71, 73, 75 и 79.

Дополнительные послабления

Малые предприятия могут не использовать регистры, предполагающие способ двойной записи, если размер хозяйственных операций у них не превышает 30 в месяц, а также нет производства с серьезными материальными затратами.

В качестве альтернативы применяется ведение книги по учету и отражению действий, возникающих в ходе ежедневной деятельности, или журнала учета хозяйственных операций, из которого должны быть видны источники поступления материальных благ и остатки денежных средств. Для удобства учета производственные компании вправе заполнять упрощенные ведомости о состоянии бухгалтерских счетов.

Формирование отчетности в бухгалтерском учете при ЕНВД

Сдавать бухгалтерскую отчетность по упрощенной форме могут все компании, попадающие под определение «малое предприятие».

Кроме того, должны быть соблюдены следующие условия:

- численность работников не превышает 100 чел.;

- выручка от реализации не превышает 800 млн руб;

- доля прочих юридических лиц в уставном капитале не превышает 25%.

Рассмотрим актив и пассив для малых предприятий:

- Материальные внеобротные активы.

- Нематериальные, финансовые и другие внеоборотные активы.

- Запасы.

- Денежные средства и другие эквиваленты.

- Финансовые и другие оборотные активы.

- Капитал и резервы.

- Долгосрочные заемные средства.

- Другие долгосрочные обязательства.

- Краткосрочные заемные средства.

- Кредиторскую задолженность.

- Другие краткосрочные обязательства.

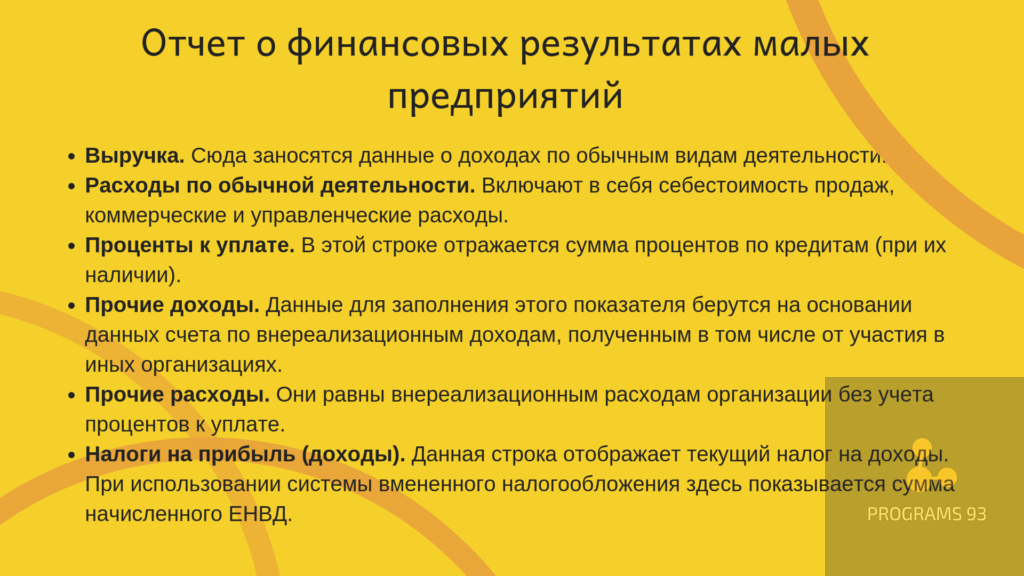

Отчет о финансовых результатах малых предприятий также включает в себя немного строк:

Как вести учет ИП при ЕНВД?

Основное отличие от организаций в том, что индивидуальные предприниматели освобождены от обязанности ведения бухгалтерского учета и представления бухгалтерской отчетности.

Как оптимизировать бухгалтерский и налоговый учет компании или ИП?

Многие рядовые бухгалтера не имеют достаточного опыта или свободного времени для того, чтобы одновременно грамотно заниматься отчетностью и решать более стратегические задачи (к примеру, находить возможность сокращения расходов или налоговых выплат). Еще хуже, когда бухгалтерским учетом занимается индивидуальный предприниматель — с ростом бизнеса, у него перестает хватать времени на бухгалтерию и если вовремя не передать бухучет, то начнутся ошибки в документах и следующие за ними санкции со стороны налоговой.

В качестве выхода мы предлагаем вам обращаться к профессиональным организациям, занимающимся бухгалтерской и налоговой отчетностью. Именно к таким относится ООО “ПРОГРАММЫ 93”.

Почему мы, не штатный сотрудник?

- Вы работаете с целой командой. Вы больше не зависите от одного человека, а работа каждого специалиста проверяется компетентными людьми.

- Мы не перекладываем на вас свои проблемы. Вам не нужно организовывать рабочие места или оплачивать больничные. Более того — заболевшего сотрудника незаметно для вас заменяют его коллеги и работа не останавливается.

- У нас есть эксперты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела, в том числе автоматизируя документооборот и внедряя удобные инструменты.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Источник: programs93.ru