Все хозяйственные факты записываются на счетах бухгалтерского учёта с применением способа двойной записи.

Вспомним, что любой факт хозяйственной жизни затрагивает ровно две статьи баланса, а, следовательно – и два бухгалтерских счёта им соответствующие.

Принцип двойной записи означает: H

Взаимосвязь между счетами, которые затрагивает хозяйственный факт, называют корреспонденцией счетов. Сами же счета, между которыми эта связь возникает, именуют корреспондирующими счетами.

Пример:

Хозяйственный факт: _________________________________________________________________

| Д К | Д К |

Громоздкую и неудобную запись в Т-образных схемах можно заменить более лаконичной:

Дт ___ Кт ____ –

Запись подобного типа называется бухгалтерской проводкой.

S Бухгалтерская проводка – это __________________________________________________________

Рассмотрим алгоритм составления бухгалтерской проводки.

F Чтобы составить бухгалтерскую проводку, нужно:

1-ый шаг.

2-ой шаг.

aКак правило, на объект учёта указывает само название счета: 01 «Основные средства», 10 «Материалы», 80 «Уставный капитал» и т.п. В уточнении объекта нуждаются лишь некоторые счета, название которых неявно выражает объект, например:

· для всех счетов раздела III «Затраты на производство» ( 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство» и т.п.) объектами учёта являются расходы производства;

· для всех счетов раздела VI «Расчеты» объектами учёта является дебиторская или кредиторская задолженность.

Верное понимание объекта учёта способствует правильному определению характера изменений на счёте.

3-ий шаг.

4-ый шаг.

5-ый шаг.

Проводки бывают простые и сложные.

В простых проводках корреспондируют только два счёта (простая корреспонденция).

Возможны четыре типа простых проводок – так же, как существуют четыре типа изменений в балансе под влиянием хозяйственных фактов:

1. Да Ка – корреспондируют два активных счета. При этом на дебетуемом счёте происходит увеличение объекта учёта, а на кредитуемом – уменьшение.

Пример:

| Наименования хозяйственных фактов | Сумма | Корр. счета | Объект учёта | Тип счёта | Дебет | Кредит | Тип изм. |

2. Дп Кп – в проводке корреспондируют два пассивных счета: на одном происходит увеличение, на другом – уменьшение объекта учёта.

Пример:

| Наименования хозяйственных фактов | Сумма | Корр. счета | Объект учёта | Тип счёта | Дебет | Кредит | Тип изм. |

3. Да Кп – в проводке корреспондируют активный и пассивный счета при увеличении объектов учёта на каждом из них.

Пример:

| Наименования хозяйственных фактов | Сумма | Корр. счета | Объект учёта | Тип счёта | Дебет | Кредит | Тип изм. |

Просто о сложных проводках

4. Дп Ка – корреспондируют пассивный и активный счета при взаимном уменьшении объектов учета.

Пример:

| Наименования хозяйственных фактов | Сумма | Корр. счета | Объект учёта | Тип счёта | Дебет | Кредит | Тип изм. |

Сложные проводки бывают двух видов:

1. дебетуются несколько счетов, а кредитуется только один (табл. 7.5);

Пример:

| Поступили от поставщика: · материалы | Общая сумма | Частные суммы | Дебет | Кредит |

| · оборудование, требующее монтажа |

2. дебетуется один счет, кредитуются несколько (табл. 7.6).

Пример:

| На расчётный счёт поступили суммы: | Общая сумма | Частные суммы | Дебет | Кредит |

| долгосрочного кредита | ||||

| краткосрочного кредита |

Любую сложную проводку можно «разложить» на несколько простых. Поэтому не следует думать, что в ней нарушается принцип двойной записи.

aЗабалансовые счета в отличие от балансовых имеют трёхзначный шифр. Все операции, затрагивающие забалансовые счета, отражаются не двойной записью, а односторонней – только в дебет или в кредит счета.

Пример:

Приняты материалы на ответственное хранение: дебет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Выбытие этих материалов: кредит 002.

Двойная запись имеет большое контрольное значение. Поскольку операция записывается дважды – один раз на дебетуемом счете, а второй – на кредитуемом счете, то суммарный дебетовый оборот по всем счетам должен быть равен кредитовому обороту по всем счетам. Если такое равенство отсутствует, значит, в записях есть ошибка.

Практические расчеты на срез и смятие При изучении темы обратите внимание на основные расчетные предпосылки и условности расчета.

Функция спроса населения на данный товар Функция спроса населения на данный товар: Qd=7-Р. Функция предложения: Qs= -5+2Р,где.

Аальтернативная стоимость. Кривая производственных возможностей В экономике Буридании есть 100 ед. труда с производительностью 4 м ткани или 2 кг мяса.

Вычисление основной дактилоскопической формулы Вычислением основной дактоформулы обычно занимается следователь. Для этого все десять пальцев разбиваются на пять пар.

Тема 2: Анатомо-топографическое строение полостей зубов верхней и нижней челюстей. Полость зуба — это сложная система разветвлений, имеющая разнообразную конфигурацию.

Виды и жанры театрализованных представлений Проживание бронируется и оплачивается слушателями самостоятельно.

Что происходит при встрече с близнецовым пламенем Если встреча с родственной душой может произойти достаточно спокойно – то встреча с близнецовым пламенем всегда подобна вспышке.

Вопрос. Отличие деятельности человека от поведения животных главные отличия деятельности человека от активности животных сводятся к следующему: 1.

Расчет концентрации титрованных растворов с помощью поправочного коэффициента При выполнении серийных анализов ГОСТ или ведомственная инструкция обычно предусматривают применение раствора заданной концентрации или заданного титра.

Психолого-педагогическая характеристика студенческой группы Характеристика группы составляется по 407 группе очного отделения зооинженерного факультета, бакалавриата по направлению «Биология» РГАУ-МСХА имени К.

Источник: studopedia.info

Понятие учетной записи. Простая и сложная учетная запись

Указание дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называется бухгалтерской записью (бухгалтерской проводкой). Термин «бухгалтерская проводка» получил свое название от сокращения словосочетания – провести запись на счетах или указать и записать счета, на которых следует отразить (провести) изменения под влиянием операции и сумму этих изменений. Чаще всего этот термин используют в словосочетаниях – «записать проводку» или «дать (сделать) проводку» по операции.

Взаимосвязь между счетами, возникающая в результате отражения на них хозяйственной операции при помощи двойной записи, называется корреспонденцией счетов, а счета – корреспондирующими.

Бухгалтерские записи бывают простые и сложные.

Простыми называются такие записи, при которых сумма хозяйственной операции записывается в дебет одного и кредит другого счета, т.е. один счет дебетуется и один – кредитуется.

Вышеприведенная бухгалтерская запись – простая.

Сложная бухгалтерская запись – эта запись хозяйственной операции, при которой дебетуются два или более счетов, а кредитуется один счет или, наоборот, дебетуется один счет, а кредитуются два или более счетов.

Пример: Из кассы организации выдана заработная плата работникам организации в сумме 2500 тыс. руб. и деньги в подотчет на командировочные расходы в сумме 60 тыс. руб.

При отражении этой операции запись следует дать по счетам «Касса», «Расчеты с персоналом по оплате труда» и «Расчеты с подотчетными лицами». Остаток по счету «Касса» уменьшился, а так как счет является активным, а уменьшение по активным счетам отражается по кредиту, то запись по счету «Касса» будет сделана по кредиту.

Счет «Расчеты с персоналом по оплате труда» является пассивным, а так как задолженность перед работниками организации уменьшается на 2500 тыс. руб., а уменьшение по пассивному счету отражается по дебету, то запись по счету «Расчеты с персоналом по оплате труда» будет сделана по дебету.

По мере выдачи денег в подотчет возникает задолженность подотчетного лица перед организацией (дебиторская задолженность) увеличивается, а так как увеличение задолженности отражается по дебету данной группы счетов, то запись по счету «Расчеты с подотчетными лицами» будет сделана по дебету.

Таким образом, следуя логике рассуждений при разборке данной хозяйственной операции, следует составить следующую сложную бухгалтерскую запись:

Дебет счета «Расчеты с персоналом по оплате труда» – 2500 тыс. руб.

Дебет счета «Расчеты с подотчетными лицами» – 60 тыс. руб.

Кредит счета «Касса» – 2560 тыс. руб.

Вышеуказанную сложную бухгалтерскую запись можно выразить двумя простыми:

Дебет счета «Расчеты с персоналом по оплате труда» – 2500 тыс. руб.

Кредит счета «Касса» – 2500 тыс. руб.

Дебет счета «Расчеты с подотчетными лицами» – 60 тыс. руб.

Кредит счета «Касса» – 60 тыс. руб.

В учетной практике субъектов хозяйствования сложные бухгалтерские записи находят широкое применение.

Правильное определение корреспонденции счетов при отражении хозяйственных операций является необходимым условием правильного учета хозяйственной деятельности. Поэтому установление корреспонденции счетов по отдельным операциям производится в следующем порядке:

– исходя из содержания хозяйственной операции определяются объекты учета, которые она затрагивает;

– определяется вид счета по отношению к балансу (активный илипассивный);

– устанавливается характер изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции;

– исходя из схем записей на активных и пассивных счетах устанавливается корреспонденция счетов.

Двойная запись хозяйственных операций на счетах тесно связана с двойственным отражением изменений в балансе, т.е. закономерности, установленные для четырех типов хозяйственных операций, распространяются и на счета. Записи первого типа хозяйственных операций производятся по дебету и кредиту активных счетов, операции второго типа – по дебету и кредиту пассивных счетов, операции третьего типа – по дебету активного и кредиту пассивного счетов, а операции четвертого типа – по дебету пассивного и кредиту активного счетов.

Запись хозяйственных операций по счетам бухгалтерского учета на основании проверенных документов, свидетельствующих об их совершении, называется разноской.

Двойная запись имеет контрольное и познавательное значение.

Контрольное значение двойнойзаписи состоит в равенстве итоговых записей по дебету всех счетов и кредиту всех счетов вследствие того, что все хозяйственные операции, отраженные на дебете счетов, обязательно фиксируются на кредите корреспондирующих счетов. Поэтому итоги дебетовых и кредитовых оборотов, а также остатков по счетам (дебетовых и кредитовых) должны быть равными. Отсутствие такого равенства свидетельствует о допущенных ошибках в записях на счетах, т.е. нарушен принцип двойной записи. Ошибки следует найти до составления бухгалтерского баланса.

Познавательное значение двойной записи заключается в том, что она позволяет выяснить взаимосвязи в составе имущества и источников их формирования, а также установить и проанализировать характер хозяйственных операций без привлечения первичных документов.

Знакомясь с порядком отражения хозяйственных операций при помощи двойной записи, можно заметить, что суммы операций не сразу записываются на счета. Предварительно составляются бухгалтерские записи (проводки), указывающие, на каких счетах должна быть отражена операция. Бухгалтерские записи составляют или на документе, которым оформлена данная операция, или в ведомости, куда операция записывается по данным этого документа. Каждой бухгалтерской записи присваивается очередной номер, под которым она в дальнейшем и значится в учете.

Для осуществления контроля за полнотой отражения хозяйственных операций и обеспечением сохранности сведений о них с самого начала возникновения бухгалтерского учета был заведен порядок, при котором все записи регистрировались в хронологической последовательности в специальных журналах.

Такое отражение хозяйственных операций в хронологическом порядке получило название хронологической записи, т.е. это последовательное отражение экономически разнородныххозяйственных операций. Ее цель – регистрация всех (или определенной группы) операций данной организации (поэтому впоследствии журналы для регистрации бухгалтерских записей стали называть регистрационными).

Для получения показателей хозяйственной деятельности необходима группировка операций по экономически однороднымпризнакам. Для учета имущества организации и источников его формирования необходима информация, которая представляет ее группировку по экономическому содержанию на счетах бухгалтерского учета в соответствии с разработанной системой счетов. Поэтому записи, позволяющие группировать информацию по экономическому содержанию, т.е. по однородным объектам, называют систематическими. Такая группировка в бухгалтерском учете осуществляется при помощи счетов.

В практике учетной работы систематические записи производятся в карточках, журналах-ордерах, ведомостях, Главной книге. В целях сокращения дублирования учетных записей производится совмещение хронологических и систематических записей в одном регистре.

4.4. Синтетические и аналитические счета, их назначение и взаимосвязь. Субсчета

Для принятия управленческих решений требуется бухгалтерская информация различной степени обобщения – сводная или более подробная (детализированная).

Современные средства регистрации и обработки учетной информации позволяют получать показатели с любой степенью детализации и обобщения. Например, на счете «Готовая продукция» находится информация, как об общей сумме произведенной продукции, так и по отдельным видам и сортам готовой продукции по количеству и сумме.

Усложнение хозяйственных процессов с точки зрения формирования информационных потоков, как результат нарождающихся новых форм собственности, расширяет аналитические возможности бухгалтерского учета.

Пользователь учетной информации должен располагать необходимыми данными о различных видах активов, источниках их формирования, а также отдельных хозяйственных процессах. В зависимости от целей использования этой информации она подготавливается в обобщенном или детализированном виде в соответствующих единицах измерения. Различные пользователи предъявляют различные требования к плотности информации.

По характеру формирования информации об объектах бухгалтерского учета счета делятся на синтетические и аналитические, в зависимости от степени детализации показателей. Соответственно этим двум видам счетов ведется синтетический и аналитический учет. Определение данных видов учета закреплено ст. 2 Закона Республики Беларусь «О бухгалтерском учете и отчетности».

Синтетический учет по законодательству рассматривается как обобщенное отражение, состояния и движения активов и пассивов в денежном выражении на синтетических счетах бухгалтерского учета.

Аналитический учет является наиболее трудоемким, так как представляет собой детализированное отражение состояния и движения активов и пассивов в денежном и натуральном выражении на аналитических счетах бухгалтерского учет (в той степени детализации учитываемых объектов, в какой это необходимо для управления и внешних пользователей).

Счета бухгалтерского учета, отражающие наличие и движение имущества организации и источников его формирования в обобщенном виде только в денежном выраженииназываются синтетическими счетами ( синтетические счета – от греч. Synthetikos – основанный на синтезе, сводный, обобщенный, объединенный ). Синтетический учет ведется только в стоимостном выражении. К таким счетам относятся счета «Материалы», «Касса», «Расчеты с поставщиками и подрядчиками» и др.

Аналитическими счетами называются счета, отражающие наличие и движение имущества организации и его источников в подробном, детализированном виде (аналитические счета – от греч. analytikos — разложение, расчленение, разбор).

Аналитические счета открываются в развитие каждого синтетического счета и степень детализации аналитических счетов достигается путем использования трех видов измерителей: натурального, трудового и денежного. Например, к синтетическому счету «Материалы» (субсчету «Топливо») будут открыты аналитические счета «Бензин АИ-92» и т.д. по маркам, «Дизельное топливо», «Дрова» и др. Учет по каждому виду перечисленного топлива будет осуществляться в количественном и стоимостном выражении.

Для уяснения сказанного рассмотрим на примере параллельного ведения синтетического счета «Топливо» и его аналитических счетов «Дизельное топливо», «Бензин», «Автол».

Отразим хозяйственные операции на счетах.

1. Поступило топливо от поставщиков на сумму 270 тыс.руб. в т.ч.

Бензин А-76 100 кг на сумму 195 тыс. руб.

Дизельное топливо 50 кг на сумму 75 тыс. руб.

(Дебет счета 10-3 Кредит счета 60)

2. Списан бензин А-76 на работу грузовых автомобилей в количестве 80 кг на сумму 156 тыс. руб.

(Дебет счета 23 Кредит счета 10-3)

3. Израсходовано дизтопливо на работу тракторов в количестве 40 кг на сумму 60 тыс. руб.

(Дебет счета 20 Кредит счета 10-3)

Источник: cyberpedia.su

Презентация, доклад по дисциплине Основы бухгалтерского учета на тему Корреспонденция счетов

Слайд 1Корреспонденция счетов бухгалтерского учета. Простые и сложные проводки. Оборотная ведомость, ее

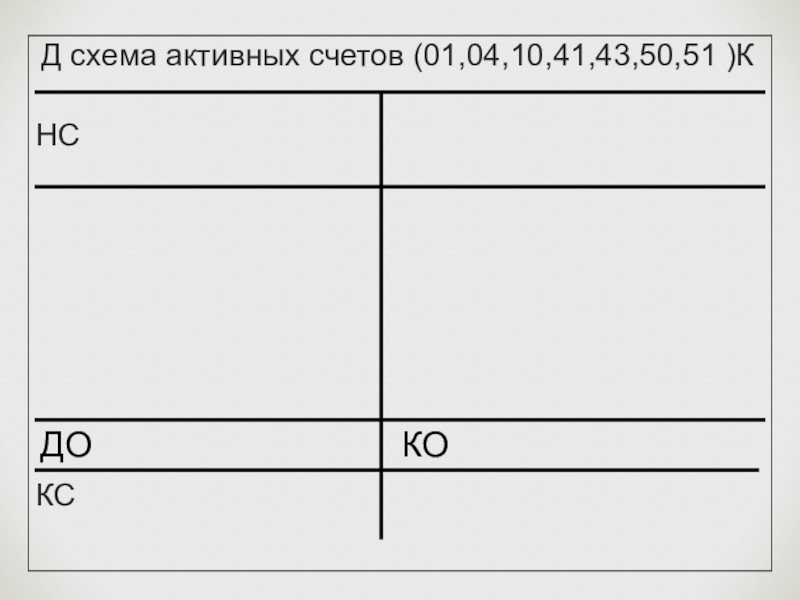

Слайд 2 Д схема активных счетов (01,04,10,41,43,50,51 )К

Слайд 3

Д структура пассивных счетов (80,82,83,02,05) К

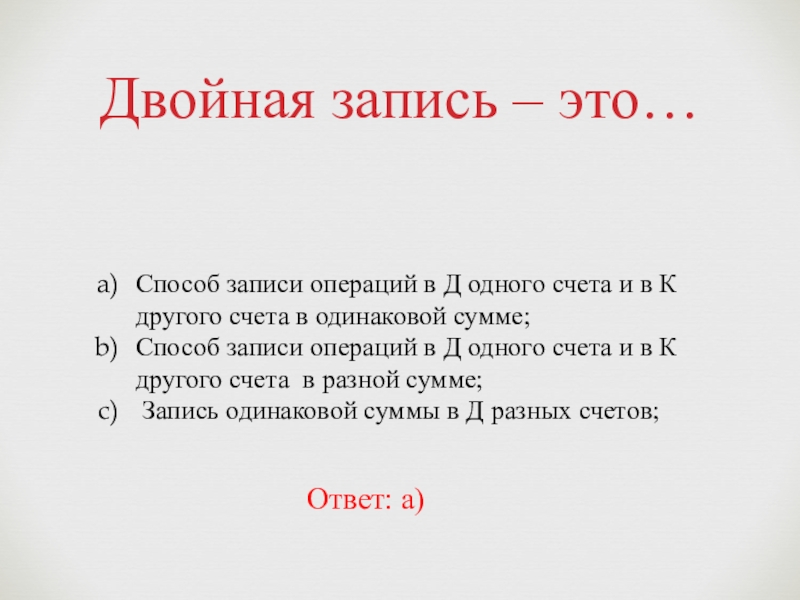

Слайд 4Двойная запись – это…

Способ записи операций в Д одного счета и

в К другого счета в одинаковой сумме;

Способ записи операций в Д одного счета и в К другого счета в разной сумме;

Запись одинаковой суммы в Д разных счетов;

Слайд 5Двойная запись, применяется потому что…

Является обязательной в соответствии с ФЗ «О

ведении Бухгалтерского учета»;

Каждая хозяйственная операция имеет двойственный характер;

Это упрощает ведение бухгалтерского учета;

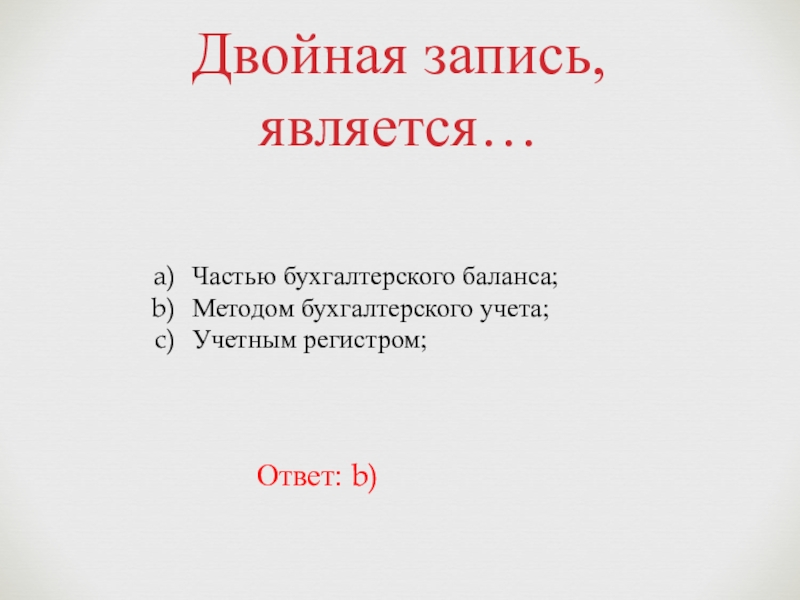

Слайд 6Двойная запись, является…

Частью бухгалтерского баланса;

Методом бухгалтерского учета;

Учетным регистром;

Ответ: b)

Слайд 7Контрольные суммы — это…

Сумма дебитовых оборотов, за вычетом суммы кредитовых оборотов;

Сумма

кредитовых оборотов, за вычетом суммы дебитовых оборотов;

Сумма дебитовых оборотов и сумма кредитовых оборотов;

Слайд 8Корреспонденция счетов бухгалтерского учета. Простые и сложные проводки. Оборотная ведомость, ее

Слайд 9Для ведения бухгалтерского учета на счетах используется правило двойной записи, которое

заключается в следующем: любая хозяйственная операция отражается одновременно на двух счетах — в дебете одного и кредите другого счета.

Взаимосвязь между счетами называется «корреспонденцией счетов»,

а сами счета —корреспондирующими.

Слайд 10Указание корреспонденции счетов называется «бухгалтерской проводкой».

Составить бухгалтерскую проводку — значит

указать, какой счет дебетуется, а какой кредитуется и на какую сумму.

Слайд 11Д50 К51

Слайд 12Д70 К68

Слайд 13Д10 К60

Слайд 14Д68 К51

Слайд 15Проводки бывают

Слайд 16Простые

Простыми называются такие проводки, в которых один счет дебетуется, а другой

кредитуется.

Слайд 17Сложные

Сложными называются такие проводки, когда один счет дебитуется, а несколько кредитуется

или наоборот.

Слайд 18Рассмотрим на примерах, как составляются бухгалтерские проводки

Составление простых бухгалтерских проводок

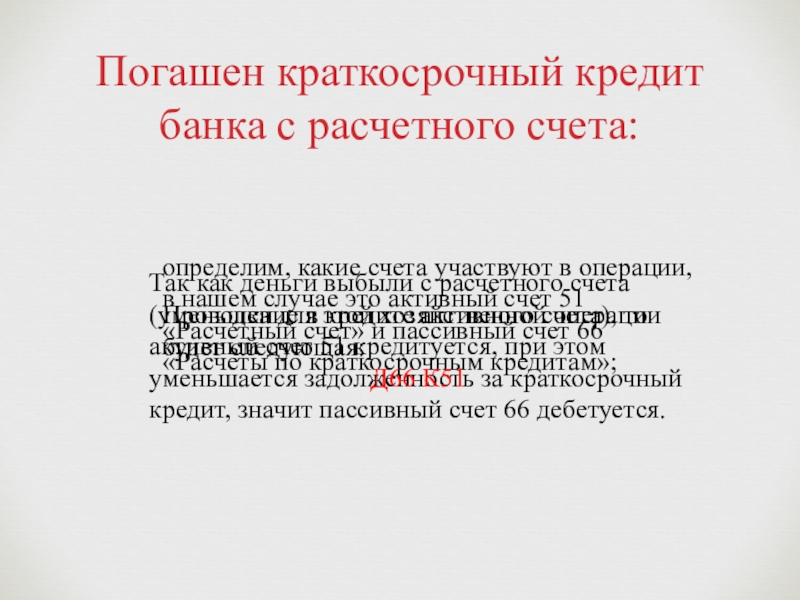

Слайд 19Погашен краткосрочный кредит банка с расчетного счета:

определим, какие счета участвуют в

операции, в нашем случае это активный счет 51 «Расчетный счет» и пассивный счет 66 «Расчеты по краткосрочным кредитам»;

Так как деньги выбыли с расчетного счета (уменьшение в кредите активного счета), то активный счет 51 кредитуется, при этом уменьшается задолженность за краткосрочный кредит, значит пассивный счет 66 дебетуется.

Проводка для этой хозяйственной операции будет следующая:

Д66 К51

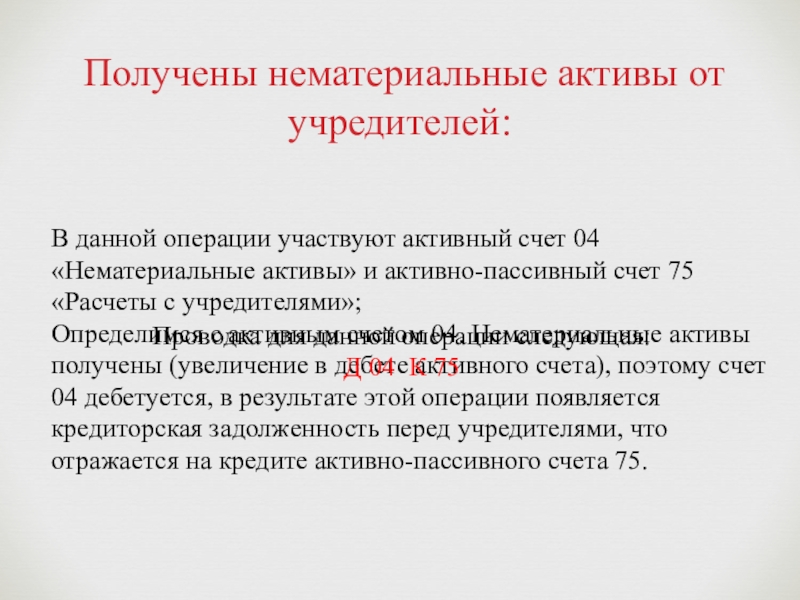

Слайд 20 Получены нематериальные активы от учредителей:

В данной операции участвуют активный счет 04

«Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями»; Определимся с активным счетом 04. Нематериальные активы получены (увеличение в дебете активного счета), поэтому счет 04 дебетуется, в результате этой операции появляется кредиторская задолженность перед учредителями, что отражается на кредите активно-пассивного счета 75.

Проводка для данной операции следующая:

Д 04 К 75

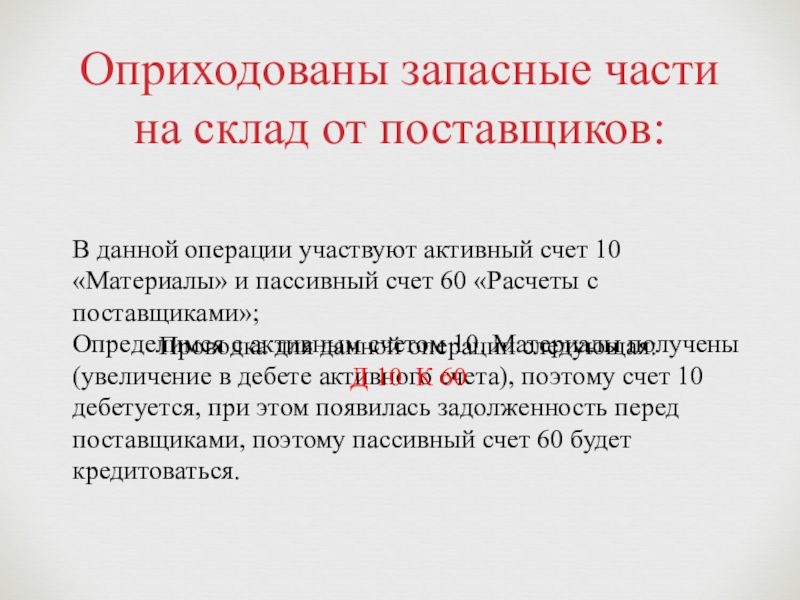

Слайд 21Оприходованы запасные части на склад от поставщиков:

В данной операции участвуют активный

счет 10 «Материалы» и пассивный счет 60 «Расчеты с поставщиками»; Определимся с активным счетом 10. Материалы получены (увеличение в дебете активного счета), поэтому счет 10 дебетуется, при этом появилась задолженность перед поставщиками, поэтому пассивный счет 60 будет кредитоваться.

Проводка для данной операции следующая:

Д 10 К 60

Слайд 22Рассмотрим на примерах, как будут выглядеть бухгалтерские проводки

Сложные бухгалтерские проводки

Слайд 23Д 10 К 60,75,71 …

Поступили материалы от поставщиков, учредителей, подотчетных

Слайд 24Д 20,99, 60… К 10

Выбыли материалы:

Списаны в производство;

Списаны как убыль;

Возвращены поставщику;

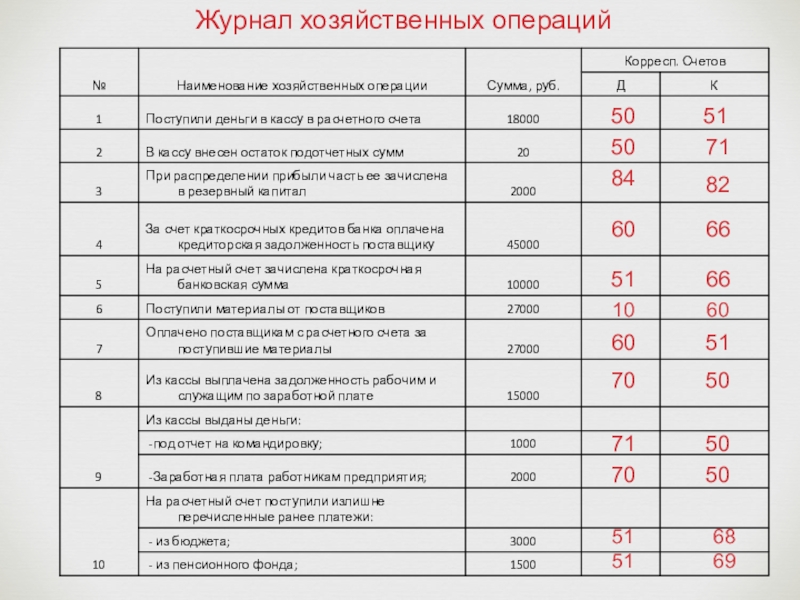

Слайд 25Журнал хозяйственных операций

50

51

50

71

84

82

60

66

51

66

10

60

60

51

70

50

71

50

70

50

51

68

51

69

Слайд 26Оборотная ведомость

Ее значение.

Слайд 27Оборотная ведомость – это средство обобщения данных со счетов. Оборотные ведомости

составляются по синтетическим и аналитическим счетам.

Слайд 28Традиционная форма оборотной ведомости включает названия счетов и три пары граф: сальдо начальное,

обороты за отчетный период, сальдо конечное по каждому счету. Графы состоят из двух колонок: дебет, кредит. При правильном ведении учета итоги каждой пары колонок в графе должны быть равны между собой.

Слайд 29Равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из

сущности двойной записи, при которой каждая хозяйственная операция отражается дважды: по дебету одного или нескольких счетов и кредиту другого или нескольких счетов в одинаковой сумме.

Слайд 30Попарное равенство итогов оборотной ведомости по счетам имеет большое контрольное значение.

Данные оборотной ведомости о конечных остатках по синтетическим счетам используются при составлении бухгалтерского баланса. Оборотная ведомость по счетам синтетического учета может иметь простую или шахматную форму.

Слайд 31Оборотная ведомость по аналитическим счетам открывается к определенному синтетическому счету. Оборотная ведомость по аналитическим

счетам могут составляться как в натуральном, так и в стоимостном, а также в натурально-стоимостном выражении.

Слайд 32Итоги оборотной ведомости, составляемой в разрезе аналитических счетов (субсчетов, кодов аналитического учета),

сверяются с данными соответствующего синтетического счета. При этом сумма итогов всех дебетовых или кредитовых сальдо аналитических счетов должна равняться соответствующего сальдо синтетического счета. Суммы оборотов (дебетовых или кредитовых) по всем аналитическим счетам и оборотов по синтетическому счету должны быть равны.

Источник: shareslide.ru