Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок определяется с учетом Классификации основных средств (утв.

Постановлением Правительства РФ от 01.01.2022 N 1) (далее — Классификация). Классификация осуществляется по кодам Общероссийского классификатора основных фондов ОК 013-2022 (СНС 2022) (утв. Приказом Росстандарта от 12.12.2022 N 2022-ст) ( п. 1 ст. 258 НК РФ, п. 1 названного Постановления Правительства РФ N 1).

При этом в бухгалтерском учете активы стоимостью в пределах лимита, но не более 40 000 руб. за единицу могут отражаться в составе материально-производственных запасов. Размер установленного лимита организация указывает в учетной политике ( п. 5 ПБУ 6/01). Следовательно, объект стоимостью более 40 000 руб. будет являться основным средством в бухгалтерском учете (если также выполняются требования п. 4 ПБУ 6/01).

Амортизация (износ) #FactorAcademy#Амортизация#Износ

Как вы учитываете компьютер в бухгалтерском учете

Если же стоимость компьютера менее 40 000 руб., то можно учесть всю сумму расходов единовременно после ввода в эксплуатацию (п. 5 и 7 ПБУ 10/99 «Расходы организации», п. 93 Методических указаний по бухучету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2022 № 119н). А отразить компьютер нужно на счете 10.

У остальных 2% участвующих в опросе вовсе нет компьютеров в учете. Но если вдруг компьютер понадобится, то лучше воспользоваться рекомендациями специалиста из Минфина, которые представлены на странице справа. И учесть компьютер как единый инвентарный объект со всеми составляющими, особенно если все комплектующие сразу куплены вместе.

Учет основных средств в 2022 году в бухгалтерском учете

Организация может использовать дорогостоящие объекты с длительным сроком эксплуатации. Для такого имущества предусмотрены особые правила учета. Затраты на его приобретение нельзя сразу отразить в составе расходов. В этой статье расскажем, как вести учет основных средств в 2022 году в бухгалтерском учете, как определить первоначальную стоимость, выбрать способ амортизации, отразить в учете выбытие.

Предприятие может приобретать имущество, которое подходит под определение основного средства только по двум критериям: назначению и сроку полезного использования. Но его стоимость меньше 40000 руб. Например, оборудование, мебель, офисная техника.

Учет компьютерной техники

Если учет комплектующие учитываются как отдельные объекты, то при замене списываются пришедшие в негодность. Необходимо будет составить Акт списания. Если же заменяются части компьютера, который стоит на балансе как основное средство, то списывается стоимость установленных комплектующих.

Компьютерная техника настолько привычна, что невозможно представить ни один офис без неё. Тем не менее, периодически бухгалтеры озадачиваются вопросом о том, как правильно учитывать оргтехнику. Время от времени публикуются новые разъяснения по этому поводу. Освежим и мы наши знания в этом вопросе, разберём варианты учёта для того чтобы выбрать оптимальный.

Срок полезного использования основных средств

Рекомендуем прочесть: Можно Ли Отобрать У Собственника Квартиру

Как Учитывать Мониторы В Бухгалтерском Учете 2022

По-нашему мнению, наиболее целесообразно оформить замену мониторов как ремонт компьютеров. В этом случае стоимость приобретения новых мониторов можно будет на основании ст.260 Налогового кодекса РФ полностью отнести на расходы текущего периода без изменения первоначальной стоимости компьютеров и срока их службы. Аналогичная точка зрения высказана в Письме Минина РФ от 09.10.2022 №03-03-04/4/156:

«Затраты, связанные с заменой вышедшего из строя монитора на новый, вызваны необходимостью поддержания компьютера в работоспособном состоянии. Указанные расходы при условии, что изменение эксплуатационных характеристик компьютера не приводит к изменению его функционального назначения, относятся к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 Кодекса.

При этом следует отметить, что первоначальная стоимость основных средств при ремонте меняться не будет.

Аналогичный порядок учета расходов на ремонт основных средств, установленный ст. 260 Кодекса, применяется для основных средств, амортизация по которым начислена полностью».

При этом важно иметь ввиду, что мнение Минфина РФ относится только к случаям замены вышедших из строя мониторов, непригодных к дальнейшей эксплуатации. Замену мониторов по причине морального износа Минфин РФ классифицирует как модернизацию с соответствующим увеличением первоначальной стоимости компьютеров (см Письма Минфина РФ от 30.03.2022 №03-03-01-04/1/140 и от 01.12.2022 №03-03-01-04/1/166).

Следовательно, необходимо составить акт технической службы о выходе монитора из строя, нецелесообразности его ремонта (высокая степень износа, отсутствие запчастей и т.п.) и необходимости замены. Также должны быть составлены приказ об утилизации непригодного к использованию монитора и акт, подтверждающий его фактическую ликвидацию.

Запасные части, приобретаемые для ремонта основных средств, подлежат учету на счете материально-производственных запасов независимо от их стоимости. Следовательно, новые мониторы, предназначенные для замены непригодных старых мониторов, не должны учитываться как отдельные объекты основных средств даже если их стоимость превышает 20 000 рублей.

Учет персональных компьютеров в казенном учреждении

Из Указаний № 180н к обсуждаемой теме имеет отношение формулировка в комментариях к статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно ей на статью 340 относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в т. ч. запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т. п.

- отнесение объекта к основным средствам или материальным запасам зависит от ряда параметров (срок полезного использования, отнесение к составным частям или самостоятельным объектам), которые прямо в нормативных документах не зафиксированы, но решаются в учреждении: инвентарной комиссией, учетной политикой;

- для подтверждения правоты при выборе статей 310 или 340 КОСГУ бухгалтеру пришлось бы предоставлять в ОФК протокол заседания инвентарной комиссии или учетную политику, что не предусмотрено нормативными документами (приказ Минфина России от 13.08.2022

Данные письма утратили силу вследствие принятия новых приказов о порядке применения бюджетной классификации, однако, они имеют важные разъяснения, которые не утратили актуальности и сейчас.

Учет основных средств в 2022 году: стоимость, амортизация

- срок использования объекта более 12 месяцев;

- объект приобретен для его использования в компании;

- актив может приносить выгоду компании;

- первоначальная стоимость превышает 40 000 руб. для бухучета и 100 000 руб. в целях налогообложения.

Рекомендуем прочесть: В Розыгрыше Выиграла Телефон Его Мне Дали Но Саазали Нужно Будет Оплатить Налог

Выше мы уже обозначили разницу в амортизации основных средств в 2022 году в бухгалтерском учете и в налоговом. Итак, чтобы имущество признали и там и там необходимо, чтобы соблюдались все перечисленные условия:

Перевод мониторов в состав компьютеров в бухгалтерском учете

Монитор, системный блок, клавиатура, мышь являются составными частями компьютера. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такой порядок следует из пункта 41 Инструкции к Единому плану счетов № 157н. Учреждение может, например, приказом руководителя установить срок полезного использования компьютера, оприходовав его как единый объект основных средств.

Операция постановки на учет компьютера разбивается на два этапа:

– приобретение материалов по статье КОСГУ 340 «Увеличение стоимости материальных запасов»;

– использование материалов для формирования стоимости основных средств (компьютера).

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2022 году

ОКОФ: монитор, принтер, сканер, системный блок (амортизационная группа)

![]()

Содержание

- ОКОФ для компьютеров и периферийного оборудования

- Подгруппировки 320.26.2 в ОКОФ

- Амортизационные группы для кода 320.26.2

- Переходные ключи

- По какому ОКОФ учитывают монитор компьютера

- Амортизационная группа компьютера в сборе

- Систематизация бухгалтерии

- Таблица ОКОФ для офисной техники

- Амортизационная группа для офисной техники

- Законодательное регулирование

- Часто задаваемые вопросы по теме «ОКОФ: монитор, принтер, сканер, системный блок (амортизационная группа) / Монитор, сканер, принтер, блок по ОКОФ в 2023»

- Заключение

При заполнении первичных документов или стат.отчетности по внеоборотному имуществу сотрудники бухгалтерской службы сталкиваются с понятием ОКОФ. Часто при определении этого шифра по конкретному объекту оборудования возникают трудности. В статье рассматривается вопрос выбора кодов по офисной технике – одна из самых часто возникающих ситуаций, ведь компьютеры и его составляющие приобретаются организациями постоянно.

ОКОФ для компьютеров и периферийного оборудования

ОКОФ – это детализированный код со сложной структурой, присвоенный однородным элементам внеоборотного имущества. Полный список их содержится в Общероссийском Классификаторе Основных Фондов (аббревиатура расшифровывается именно так).

Эти наборы цифр нужны для облегчения контроля за оборотными фондами, упорядочивания процесса исчисления по ним амортизации, фиксации происходящих с основными средствами операций в первичных документах и отчетности.

Сейчас действует новая редакция перечня шифров, установленная Приказом Госстандарта от 12.12.2014г. № 2018-ст . До 2017-го же года применялся другой список, он был введен в действие Постановлением Госстандарта РФ от 26.12.1994 г. № 359 .

Важно! Оборудование, поставленное на учет в период, когда имел силу «старый» перечень кодов, законодательство не обязывает до срока его списания с учета переводить на новые шифры. Однако такая необходимость все же может возникнуть. И для этого существуют так называемые переходные ключи, в которых показано соответствие между старыми и новыми кодами.

Кстати, иногда необходим и обратный перевод (новых шифров в старые). Это обусловлено тем, что льготируемое имущество определяется соответствующими Постановлениями Правительства, в которых перечень объектов основных средств с учетом изменившегося ОКОФ не скорректирован. Соответственно, при выявлении единиц внеоборотных активов с новыми кодами, по которым можно получить преференцию, приходится с помощью переходных ключей выяснять, какой шифр им был бы присвоен, если бы по-прежнему действовала редакция списка от 1994 года.

Часто возникают проблемы с определением ОКОФ компьютера и периферийного оборудования.

Обычно компьютер состоит из множества комплектующих: экран, системный блок, клавиатура, «мышка», принтер, сканер. При приобретении этого необходимого для работы каждой организации оборудования встает вопрос: учитывать его в целом или по частям. Особенно, если составляющие приобретаются в разное время и их срок эксплуатации разнится.

Разъяснительное письмо Министерства Финансов от 02.06.2010 № 03-03-06/2/110 делает этот момент прозрачным. Признаваемое в амортизируемым в соответствии с 256 ст. НК РФ имущество (в данном случае персональный компьютер) учитывается как единый объект основных средств, если входящие в его состав комплектующие не могут использоваться в качестве самостоятельных трудовых средств.

Как мы понимаем, клавиатура, мышка, принтер и другие составляющие ПК по отдельности не работают. Получается, что учитывать эти элементы компьютера надо все вместе, по одному ОКОФ. Для удобства в бухгалтерии рекомендуется проставлять по этим компонентам единый срок эксплуатации – как правило, это 2-3 года. Иной вариант не запрещен (разный срок службы по отдельным комплектующим), но он может вызвать ненужные вопросы и претензии контролирующих органов и создать другие сложности, связанные с учетом.

В новом Классификаторе для компьютеров (и техники периферийного характера) предусмотрен такой шифр: 320.26.2.

Подгруппировки 320.26.2 в ОКОФ

Код, предусмотренный для обозначения компьютеров, имеет 4 подгруппы. Они детализируют предназначенное для обработки и вывода информации оборудование по различным значимым характеристикам. Вот эти подшифры:

- 320.26.20.11 – предназначен для ПК, вес которых не превышает одного десятка килограмм. Это компьютерная техника в форме макбуков, планшетов, электронных ежедневников и т.д.

- 320.26.20.13 – машины, оснащенные процессорами и комплектующими для получения и вывода данных.

- 320.26.20.14 – оборудование, цель создания и приобретения которого – автоматическая обработка вводимых сведений.

- 320.26.20.15 – компьютерная техника, в корпус которых включены устройства для запоминания и (или) ввода/вывода.

Каждый раз, когда в организации приобретается новое цифровое оборудование, бухгалтер выбирает самостоятельно, какой ОКОФ ему соответствует. Именно под таким шифром и будет осуществляться учет и контроль над поступившей офисной техникой.

Амортизационные группы для кода 320.26.2

В соответствии с приложением, дополняющим Постановление Правительства РФ от 01.01.2002 N 1 , в котором регламентировано отнесение основных активов к группам по амортизации, рассматриваемый шифр не входит в состав ни одной из амортизационных групп.

В соответствии со ст. 258 НК РФ, если имущество не включено в структуру ни одной из амортизационных групп, то в организации может быть установлен срок их эксплуатации самостоятельно, на основании сопровождающей оборудование техдокументации.

Так, по компьютеру (как в целом, так и по его составным частям) обычно устанавливается срок службы в диапазоне двух-трех лет. Это соответствует второй амортизационной группе.

Переходные ключи

Как уже говорилось выше, переходные ключи представляют собой таблицу, в которой установлены соответствия между ОКОФами из старой и новой редакций списка. Перевод кодов по оборудованию может понадобиться как в одну, так и в другую сторону (не только из старого в новый, но и из нового в старый).

В частности, переходный ключ, касающийся офисной техники, выглядит таким образом.

Как видно, в «старом» Классификаторе предусмотрена большая детализации вычислительных машин и их составных частей. В «новом» же перечне эта группа техники объединена одним кодом.

По какому ОКОФ учитывают монитор компьютера

Компьютерный монитор – составная часть ПК, которая самостоятельно не может приносить предприятию доход, так как в отдельности от других комплектующих компьютера попросту не функционирует. А участие в формировании прибыли – одно из основных условий отнесения оборудования к амортизируемому имуществу (наряду с превышающим год сроком использования и первоначальной стоимостью от 40 тыс. руб. в бухгалтерском учете и от 100 тыс. рублей – в налоговом).

Так что, в соответствии с нормами ПБУ 6/01 , экран должен быть учтен в составе компьютера в сборе. Ведь монитор является его составляющей частью, одним из компонентов, обеспечивающим в совокупности с другими функционирование оборудования. В этом случае применяется код 320.26.2.

Однако законом не запрещен и учет некоторых комплектующих внеоборотного имущества в качестве отдельных объектов основных средств, если сроки их полезной эксплуатации различается (например, разъяснения по этому моменту содержатся в Письме Минфина России от 14.07.2017 N 02-05-10/44839 ).

Получается, что монитор можно учесть по ОКОФ 330.28.23.23 «Иные офисные машины». Это вторая амортизационная подгруппа, предполагающая срок эксплуатации в пределах двух=трех лет.

Амортизационная группа компьютера в сборе

Амортизационные группы определяются в зависимости от срока эксплуатации объекта имущества – то есть периода, в течение которого он может использоваться в организации и участвовать в создании прибыли.

Всего таких подгрупп 10, они перечислены в уже упоминавшемся выше Постановлении Правительства от 01.01.2002 №1 . Если какой-либо вид оборудования не перечислен ни в одной из этих групп, то срок его эксплуатации устанавливается в соответствии прилагающийся к нему тех.документацией.

Компьютер в сборе входит в состав второй амортизационной подгруппы. Срок службы входящих в нее объектов составляет от двух до трех лет.

Систематизация бухгалтерии

В бухгалтерии информация о составных частях компьютера систематизируется в разрезе следующих ОКОФ:

- 330.28.23.21 – для копиров;

- 330.28.23.23 – для экранов;

- 320.26.20.15 (или 330.28.23.23) – для системного блока.

Таблица ОКОФ для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

Амортизационная группа для офисной техники

Амортизационная группа по офисному оборудованию определяется в соответствии с видом и назначением каждого его элемента. Обычно это вторая группа (срок эксплуатации 2-3 года) и третья группа (время службы – 3-5 лет).

Так, например, компьютер (и входящие в его состав комплектующие) относится ко второй подгруппе. А вот МФУ (техника, совмещающая в себе роли принтера, сканера и копира) – уже к третьей.

Законодательное регулирование

Критерии отнесения того или иного имущества к амортизируемому для бухгалтерского учета прописаны в ПБУ 6/01 , а для налогового – в 256 ст. НК РФ .

Новые ОКОФ по объектам офисного оборудования (и не только) установлены Приказом от 12.12.2014 №2018-ст .

Сам перечень кодов содержится в документе ОК 013-2014 (СНС 2008) . В него периодически вносятся некоторые корректировки, так что каждый раз стоит обращать внимание на обновленную версию Классификатора.

Часто задаваемые вопросы по теме «ОКОФ: монитор, принтер, сканер, системный блок (амортизационная группа) / Монитор, сканер, принтер, блок по ОКОФ в 2023»

Вопрос: Наше предприятие приобрело световые панели, оснащенные встроенными лампами. Какой код по новой классификации следует присвоить этому оборудованию?

Ответ: Указанное в вопросе оборудование отвечает характеристикам приборов, относящихся к электроосветительной системе. Соответственно, этой технике подходит код Классификатора 330 – Иное оборудование и машины, включая хозинвентарь. Из этой подгруппы шифров для вашей покупки стоит выбрать код 330.28.29, соответствующей оборудованию, не входящему в предшествующие группировки.

Вопрос: Заполняя статформу № 11 краткую столкнулись с проблемой, касающейся группировки оборудования в соответствии с прежними и новыми шифрами ОКОФ. Можем ли мы старые коды заменить новыми, не корректируя при этом амортизационные группы?

Ответ: В программе 1С, установленных в бюджетных учреждениях, предусмотрена функция «Помощник замены ОКОФ». При ее использовании сами коды изменяются, но амортизационная группа, указанная в карточке объекта, остается прежней.

Заключение

Коды ОКОФ – это длинные шифры с продуманной структурой, необходимые для систематизации учета оборудования, а также составления по операциям, связанным с движением внеоборотного имущества, первичной документации и отчетных форм.

Компьютер обычно учитывается в совокупности с составляющими его комплектующими: монитором, принтером, клавиатурой и т.д. Потому что лишь в сочлененном виде эти элементы могут функционировать и, соответственно, использоваться для получения прибыли. А это одно из ключевых условий отнесения активов к основным средствам (наряду с требованиями к сроку эксплуатации и стоимости).

Код для компьютера – 320.26.2. Для систематизации сведений в бухгалтерии используются отдельные коды по принтерам, МФУ, мониторов, системных блоков.

Информация обо всех этих моментах представлена в статье.

Источник: online-buhuchet.ru

Классификатор ОКОФ 2023 с расшифровкой и группой

Классификатор ОКОФ используется, чтобы установить, в какую амортизационную группу входит объект основных фондов. Это нужно для правильного установления срока полезного использования и верного расчёта амортизационных отчислений.

Оглавление Скрыть

- Структура классификатора ОКОФ

- Структура кодов ОКОФ

- Список ОКОФ в 2023 году с расшифровкой и группами

- Амортизационные группы ОКОФ с расшифровкой

- Как определить код ОКОФ и амортизационную группу при отнесении объекта к нескольким кодам классификатора

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Структура классификатора ОКОФ

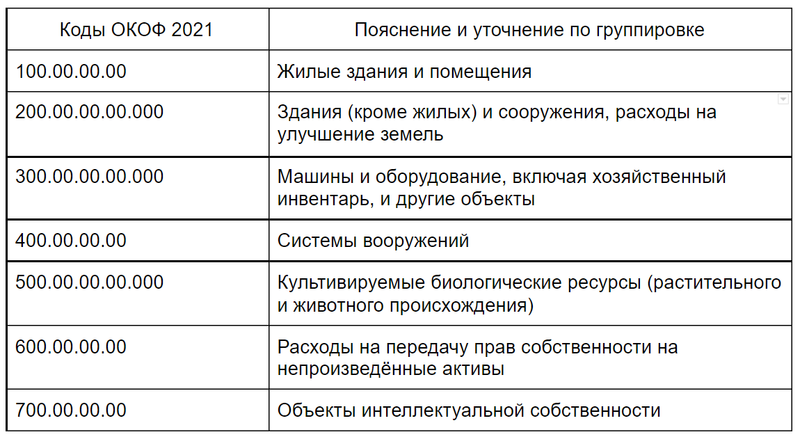

Общероссийский классификатор основных фондов (ОК 013-2014) утверждён Приказом Росстандарта от 12.12.2014 г. № 2018-ст. Классификатор ОКОФ имеет строгую структуру. Укрупнённо она выглядит таким образом:

Таблица 1 — Структура справочника ОКОФ

Данная структура — обобщённая группировка объектов основных средств. В каждую группу входят конкретные активы, к примеру, в группу 100 «Жилые здания и помещения» включены жилые объекты, входящие и не входящие в жилищный фонд, а также исторические памятники, определяемые как жилые дома.

Новый и старый ОКОФ

До применения ныне действующего ОКОФ (с 2017 года) применялся другой ОКОФ (ОК 013-94), который на данный момент отменён. Структура кодировки и группировка в классификаторах существенно различается.

При внедрении нового классификатора требовалось внести изменения в бухучёт в части кодов объектов основных средств. Если компания этого не сделала, ей требуется в обязательном порядке изменить коды с учётом переходных таблиц на основании Приказа Росстандарта от 21.04.2016 г. № 458.

При этом используются прямой и обратный переходные ключи:

- Прямой — это таблица, в которой в первых 2-х колонках указана информация из старого ОКОФ, а в 2-х последних — из нового классификатора;

- Обратный — это таблица, в которой в первых 2-х колонках указана информация из нового ОКОФ, а в 2-х последних — из старого классификатора.

Приведение кодов ОКОФ в соответствие с действующим законодательством защитит компанию от претензий со стороны ИФНС, а также от штрафов за неверно рассчитанный налог на прибыль.

Структура кодов ОКОФ

Коды ОКОФ применяются для классификации объектов основных средств на определённые группы. Структура кода ОКОФ предусматривает 12 знаков и выглядит так — ХХХ.ХХ.ХХ.ХХ.ХХХ. Конкретные знаки имеют определённое значение:

- первые 3 цифры — это вид основных средств, показывающий укрупнённую группировку объектов. К примеру, 210 — здания (кроме жилых), 310 — транспортные средства, 730 — программное обеспечение и базы данных и др.;

- следующие 9 знаков (с четвёртого по двенадцатый) — это обозначение кода согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД2 ОК 034-2014). Этих знаков может быть от 2-х до 9-ти в зависимости от того, сколько знаков конкретного кода в ОКПД2.

Образец кода ОКОФ

Например, нам надо установить код ОКОФ в 2023 году для респиратора, используемого как средство индивидуальной защиты работников.

По ОКОФ респиратор относится к группе — 330 «Прочие машины и оборудования, включая хозяйственный инвентарь, и другие объекты».

По ОКПД2 респиратор относится к группе — 32.99.11.120 «Респираторы».

Соответственно, код ОКОФ для респиратора будет — 330.32.99.11.120.

Однако нужно учитывать, что не всегда код ОКОФ включает 12 знаков. Количество напрямую зависит от того, сколько знаков используется для объекта в ОКПД2.

К примеру, если подбирать код ОКОФ для компьютера, то он будет включать 9 знаков — 330.28.23.23, поскольку в ОКПД2 для компьютеров предусмотрен код — 28.23.23 «Машины офисные прочие».

Список ОКОФ в 2023 году с расшифровкой и группами

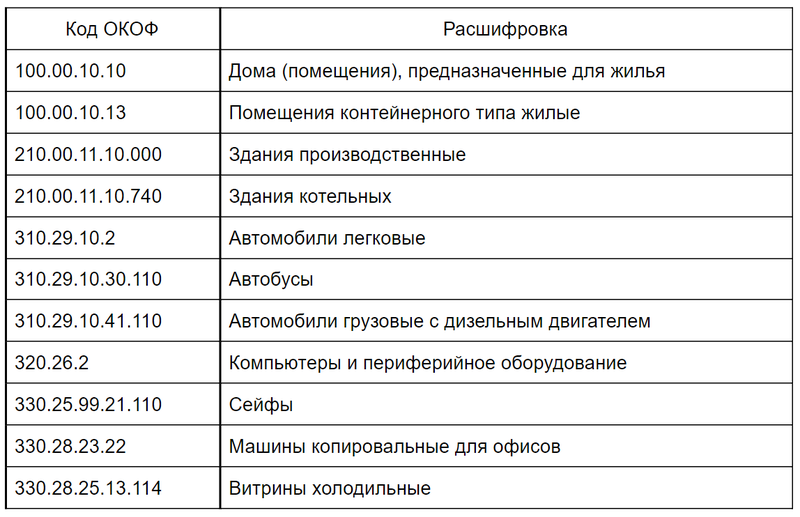

Пример кодов ОКОФ в 2023 году, используемых компаниями:

Таблица 2 — Коды ОКОФ, используемые в 2023 году

Полный перечень кодов ОКОФ в 2023 году на конкретные объекты основных средств вы можете увидеть у нас на сайте в разделе «Моё дело Бюро».

Амортизационные группы ОКОФ с расшифровкой

В классификаторе ОКОФ не указаны амортизационные группы по каждому объекту основных средств. Каким образом тогда их определять?

Для этих целей применяется классификатор основных средств, регламентированный Постановлением Правительства от 01.01.2002 г. № 1. В нём детально прописано, какие именно активы включаются в ту или иную амортизационную группу согласно коду ОКОФ. Кроме того, здесь же указаны и сроки полезного использования объектов с учётом выбранной группы.

Для уточнения амортизационной группы сначала устанавливается код объекта согласно ОКОФ, а затем на его основании выбирается группа.

Полный список амортизационных групп с учётом кодов ОКОФ в 2023 году на конкретные объекты основных фондов вы можете увидеть у нас на сайте в разделе «Моё дело Бюро».

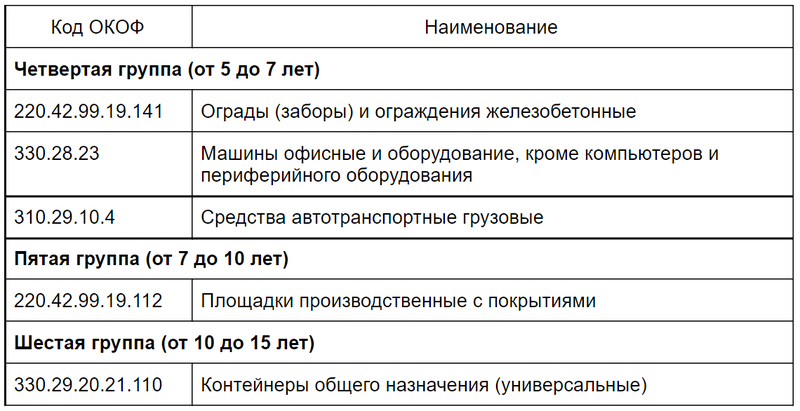

Пример разделения объектов основных средств по группам:

Таблица 3 — Разделение объектов основных средств по амортизационным группам

Важно! Компания может сама выбрать срок полезного использования в пределах значений, установленных для конкретной амортизационной группы. К примеру, для шестой группы (срок от 10 до 15 лет) срок может быть и 132, и 168 месяцев. Если объекта нет в классификаторе, то срок полезного использования устанавливается на основании технической документации или рекомендаций изготовителя.

Как определить код ОКОФ и амортизационную группу при отнесении объекта к нескольким кодам классификатора

Некоторые объекты основных фондов можно отнести к нескольким кодам ОКОФ. Какой из них использовать и как присвоить амортизационную группу?

Если бухгалтер неверно определит амортизационную группу, это в конечном итоге повлияет на неверный расчёт амортизации, а, значит, и налога на прибыль. При неправильном исчислении этого налога ИФНС применит к налогоплательщику штраф по ст. 122 НК РФ — 20% от суммы неуплаченного налога. А если будет доказано умышленное совершение противоправного деяния, то штраф увеличится вдвое — 40% от суммы неуплаченного налога.

К примеру, много вопросов возникает при определении кодов ОКОФ и амортизационных групп относительно офисной техники. Такое оборудование быстро совершенствуется, а законодатели не успевают вносить необходимые корректировки в классификатор.

В частности, данный момент касается многофункциональных устройств, поэтому рассмотрим на примере, как в данном случае выбрать код ОКОФ 2023 и амортизационную группу для этого оборудования.

Многофункциональное устройство используется в нескольких направлениях — как копировальное устройство, принтер и факс. В первом случае (для копирования) используется код ОКОФ — 330.28.23.22 «Машины копировальные офсетные листовые для офисов». Этот код можно было бы применять, если бы не тот факт, что МФУ используется и по другим направлениям. Поскольку оборудование представляет собой также принтер и факс, по нему можно использовать и другой код ОКОФ — 330.28.23.23 «Машины офисные прочие».

По коду 330.28.23.22 установлена третья группа амортизации (срок использования 3-5 лет).

По коду 330.28.23.23 установлена вторая группа амортизации (срок использования до 3 лет).

Соответственно, многофункциональное устройство относится к двум амортизационным группам, по которым установлены разные сроки полезного использования. Этот момент существенно влияет на расчёт амортизационных отчислений, которые напрямую зависят от срока использования объекта.

Чтобы подобрать код ОКОФ в 2023 году к многофункциональному устройству, требуется:

- оценить каждую составную часть МФУ;

- по итогам оценки выбрать максимальный срок полезного использования для расчёта амортизации;

- выбрать ту амортизационную группу, по которой срок полезного использования в конкретном случае будет максимальный.

Таким образом, получается, что для МФУ максимальный срок полезного использования по третьей амортизационной группе — от 3 до 5 лет. Следовательно код ОКОФ для оборудования будет 330.28.23.22.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Источник: www.moedelo.org