Т.И. Юркова, С.В. Юрков

Экономика предприятия

Электронные учебник

МОДУЛЬ 6.1. ВИДЫ ИЗДЕРЖЕК

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами.

4.7 Виды издержек средние издержки

Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты .

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства (рис. 17 а).

Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. (рис. 17 б).

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной (рис. 18 а).

Издержки производства для ЕГЭ-2022 по обществознанию

Что касается средних постоянных издержек (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении (рис. 18 б).

Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

1. В состав экономических издержек правомерно включить 2. Основные затраты 3. Прямые затраты

Источник: www.aup.ru

Виды издержек производства (бухгалтерские, экономические, совокупные, постоянные, переменные, средние, предельные). Прибыль бухгалтерская и экономическая

Издержки – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; совокупные затраты живого и овеществленного труда на производство продукта. Издержки производства представляют собой производственные затраты на покупку средств производства и оплату труда работников.

В экономической теории с точки зрения измерения стоимости затраченных (потребленных) производственных ресурсов и, следовательно, издержек производства выделяют бухгалтерские и альтернативные (экономические) издержки.

Бухгалтерские издержки – сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Бухгалтерские издержки не включают в себя альтернативную (экономическую) стоимость производственных ресурсов, являющихся собственностью владельцев предприятий. Они включают только явные издержки.

Альтернативные (экономические, вмененные) издержки – это сумма явных и неявных издержек, один из методов измерения издержек производственных ресурсов. В его основе лежит концепция альтернативных издержек (издержек упущенных возможностей). Эта концепция определяет издержки как стоимость других благ, которые можно было бы извлечь при условии более выгодного из всех возможных приемов применения данного производственного ресурса. Другими словами, суть этой концепции состоит в том, от чего следует отказаться с целью получения конкретного блага.

Выделяют явные и неявные издержки.

Явные (внешние) издержки – это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия.

К явным издержкам относятся:

• заработная плата рабочих и служащих;

• расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам;

• взносы в банки и другие финансовые учреждения;

• расчеты за юридические консультации;

• транспортные услуги и т. п.

Неявные (внутренние) издержки – издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования. Например, предприятие, используя собственные здания, не несет внешних издержек в форме арендной платы, но в этом случае предприятие теряет возможность получения дохода за сдачу в аренду этих зданий другому предприятию.

Одним из элементов неявных (внутренних) издержек является так называемая нормальная прибыль, под которой понимается вознаграждение предпринимателя за осуществляемые им функции.

Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Экономическая прибыль – общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками.

Нормальная прибыль – вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты, или жалованья.

В краткосрочном периоде времени некоторые издержки не могут быть изменены, поэтому предприятие увеличивает выпуск продукции, применяя постоянные и переменные производственные ресурсы.

Постоянные издержки (FC) – любые затраты в краткосрочном периоде, которые не изменяются с уровнем производства продукции.

Несмотря на отсутствие связи между объемами производства и постоянными издержками, влияние последних на производство не прекращается, поскольку они предопределяют технико-технологический уровень производства.

К постоянным издержкам относятся:

б) рентные платежи;

в) страховые взносы;

г) жалованье высшему управляющему персоналу и будущим специалистам предприятия.

Все эти расходы должны финансироваться даже тогда, когда предприятие ничего не производит.

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от изменения объема выпускаемой продукции. Если продукция не производится, то переменные издержки равны нулю.

К переменным издержкам относятся:

а) затраты на сырье, материалы, топливо, энергию, транспортные услуги;

б) затраты на заработную плату рабочим и служащим и т. д.

В супермаркетах оплата услуг работников-контролеров входит в состав переменных издержек, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

Переменные издержки в начале роста объема производства какое-то время увеличиваются замедляющими темпами, затем они начинают увеличиваться нарастающими темпами в расчете на каждую последующую единицу выпускаемой продукции. Подобную ситуацию западные экономисты объясняют действием так называемого закона убывающей отдачи. Переменные издержки управляемы. Предприниматель, чтобы определить, сколько следует выпускать продукции, должен знать, насколько увеличатся переменные издержки вместе с планируемым ростом объема производства.

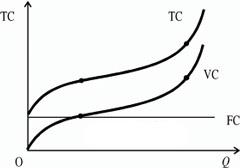

Валовые (общие, совокупные) издержки (ТС) сумма постоянных и переменных издержек, которые несет предприятие на производство благ. В краткосрочном периоде валовые издержки зависят от объема выпуска продукции. Валовые издержки определяются по формуле:

Валовые издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних валовых (общих, совокупных издержек).

Средние постоянные издержки (AFC) это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции:

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) – это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (МС) – это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции.

Источник: studopedia.su

10. Понятие издержек производства. Бухгалтерские и экономические издержки. Издержки пр-ва в краткосрочном периоде: постоянные, переменные, общие, средние и предельные издержки.

Издержки пр-ва — затраты, связ. с пр-вом и обращением произведенных товаров. В бух.и статист. отчетности отраж. в видесебестоимости. Включают в себя: мат. затраты, расходы на оплату труда, % за кредиты, расходы, связ. с продвижением товара на и его продажей.

Выделяют постоянные и переменные издержки. Первые из них не зависят от объема производимой продукции (страхование, арендная плата, проценты по ссудам и т. д.). Вторые — напротив, связаны с объемом производства и изменяются в зависимости от него (затраты на сырье, потребляемую электроэнергию).

Издержки любого производственного периода могут быть рассчитаны в трех вариантах: общем, среднем и предельном.

Общие издержки (ТС)это затраты на весь произведенный объем продукции.

Средние издержки (АТС)— это затраты на единицу продукции.

Предельные издержки (МС)— затраты на каждую дополнительную единицу продукции, отраж. изменение общин издержек в связи с изменением выпускаемой продукции.

Формулы расчета производственных издержек следующие:

♦ В краткосрочном периоде ресурсы делятся на постоянные и переменные, поэтому только в этом периоде существуют постоянные и переменные издержки производства.

Общие постоянные издержки производства (TFC) — это затраты, связанные с использованием постоянных факторов производства, отличающиеся постоянной величиной, т.е. не зависящие от объемов выпуска. Даже если производство остановлено, фирма продолжает нести бремя постоянных издержек.

Общие переменные издержки производства (TVC)— это затраты, связанные с использованием переменных ресурсов; они отсутствуют при нулевом выпуске и меняются в прямой зависимости от объемов выпуска.

Общие издержки производства, или суммарные издержки,— это сумма постоянных и переменных издержек на весь объем выпущенной продукции. Ее можно выразить в виде формулы: ТС = TFC+ TVC.

Средние издержки краткосрочного периода также делятся на средние постоянные (AFC) и средние переменные (AVC), что отражает равенство: АТС = AFC + AVC,

AFC — TFC /Q;

AVC= TVC / Q.

В долгосрочном периоде все ресурсы (факторы производства) являются переменными, закон убывающей отдачи не действует, производительность возрастает по мере роста производства.

11. Доход и прибыль фирмы. Экономическая и бухгалтерская прибыль. Стратегия фирмы максимизации прибыли, тактика минимизации убытков.

Ден.потоки, поступающие физическим или юр. лицам из разных источников — доход фирмы. Предпр-е может получать доход от разных видов своей деят-ти, прежде всего это доход от реализ-и продукции. Доход фирмы бывает 3 форм: общей,средней и предельной.

Общий (валовой, совокупный) доход фирмы (TR)— общая сумма ден. средств, полученных фирмой за реализованную продукция за опред. период времени.TR = PQ;

При неизменной цене совокупный доход равен произведению цены на объем реализованной продукции. Совокупный или общий доход фирмы служит источником расширения пр-ва, а также формир-я фонда заработной платы. Если из совокупного дохода вычесть фонд заработной платы, то оставшаяся часть составит чистый доход фирмы.

Кроме общего дохода в эк-й теории выделяют также средний и предельный доход.

Средний доход (AR)хар-т доход фирмы, полученный от реализации одной единицы продукции, и определяется как отношение общего дохода к количествуреализованной продукции, т.е. доход на единицу реализованной продукции в среднем.AR = TR/Q;

Предельный доход (MR)фирмыпоказывает изменение общего дохода при выпуске и реализации одной дополнительной единицы продукции.MR= ∆TR/∆Q

Прибыль – важнейший обобщающий показатель эффективности производственной и коммерческой деятельности, основной целью и движущим мотивом функционир-я фирмы.

Прибыль — разность между доходом и издержками производства. Можно рассчитать прибыль на весь объем продукции (общая прибыль), на единицу продукции (средняя прибыль)и на каждую дополнительную единицу продукции (предельная прибыль):

- общая прибыль =TR- ТС, или (АR — АТС) *Q;

- средняя прибыль = AR — АТС;

- предельная прибыль = MR- МС.

Бухгалтерской прибыльюназывают разность между общим доходом фирмы и бухгалтерскими (явными) издержками. Экономической прибыльюназывают разность между общим доходом и экономическими издержками (неявными и явными). Если предприятие использует факторы производства, принадлежащие владельцам фирмы, то, как правило, бухгалтерская прибыль оказывается больше экономической, поскольку включает в себя скрытые (неучтенные бухгалтером) издержки производства. Прибыль предприятия может быть положительной (TR> ТС), нулевой (TR= ТС) и отрицательной (TR< ТС) в зависимости от того, как соотносятся доход и издержки при разных объемах выпуска. Возмещение издержек означает, что предприниматель не только возмещает потери, связанные с использованием труда, земли и капитала, но и сам получает доход, возмещающий минимальные затраты предпринимательского фактора, — нормальную (нулевую) прибыль. Важной задачей предприятия (предпринимателя) являетсяопределение того объема выпуска, при которомобщая прибыльмаксимальна. Эту задачу можно решать двумя способами.1способ:сравнение общего дохода и общих издержек приразных объемах производства. Необходимо найти такой объем производства и реализации продукции, при котором разница между общим доходом и общими издержками будет максимальна. Если разность TR- ТСрастет, это значит, что растет прибыль, и объем выпуска следует наращивать. Если же разность TR- ТСуменьшается, это значит, что прибыль падает, и количество продукции следует сокращать. 2 способ:сравнение предельного дохода и предельных издержек при разных объемахпроизводства. По сути это разновидность предыдущего подхода, если вспомнить, что предельными величинами являются первые производные от общих величин. Ведь максимальная величина функции прибыли (ее экстремум) наблюдается при таком значении Q,при котором первая производная функции равна нулю: [TR(Q) — ТС (Q))= 0.Следовательно,∆TR/∆Q-∆ТС /∆Q= 0,т.е.MR- МС =0, или MR= МС — необходимое условие для поиска объема производства, максимизирующего прибыль.Действительно, если предельный доход фирмы больше предельных издержек, это значит, что каждая дополнительно проданная единица продукта для фирмы выгодна, так как увеличивает массу прибыли либо уменьшает убытки на величину MR — МС. В такой ситуации выпуск нужно наращивать. Величина прибыли определяется множеством факторов, к важнейшим из них относятся:

- снижение издержек труда. Чем выше производительность труда, тем больше объем производимой и реальной продукции, ниже ее себестоимость и выше прибыль;

- экономия материальных и трудовых затрат на производство продукции при том же доходе приводит к росту прибыли;

- уровень цен. Рост рын. цен при равных условиях приводит к росту дохода и прибыли;

- изменение ассортимента предлаг. продукции в пользу высоко прибыльных изделий.

Порой возникает ситуация, когда фирма ставит своей целью не максимизацию прибыли, а минимизацию убытка.Фирма может при снижении цены нести убытки, в то же время для нее целесообразно продолжать производство до тех пор, пока цена превышает средние переменные издержки (Р>АVС). Если бы она прекратила свое существование, то ей пришлось бы возмещать постоянные издержки, которые, как мы знаем, имеют место и при остановке производства. А это значит, что фирме целесообразно заниматься предпринимательской деятельностью, если общие издержки превышают общий доход на величину, которая меньше, чем постоянные издержки. В данной ситуации убытки фирмы равны площади p*pcce. Стремясь минимизировать убытки, фирма должна попытаться покрыть выручкой средние постоянные затраты: AFC=AC–AVC. Если цена выше AVC, то фирме это удастся. Таким образом, если p>AVC, то в краткосрочном периоде фирме стоит продолжить функционирование. Если же p, — закрыться и оплатить убытки из собственного кармана.

Источник: studfile.net