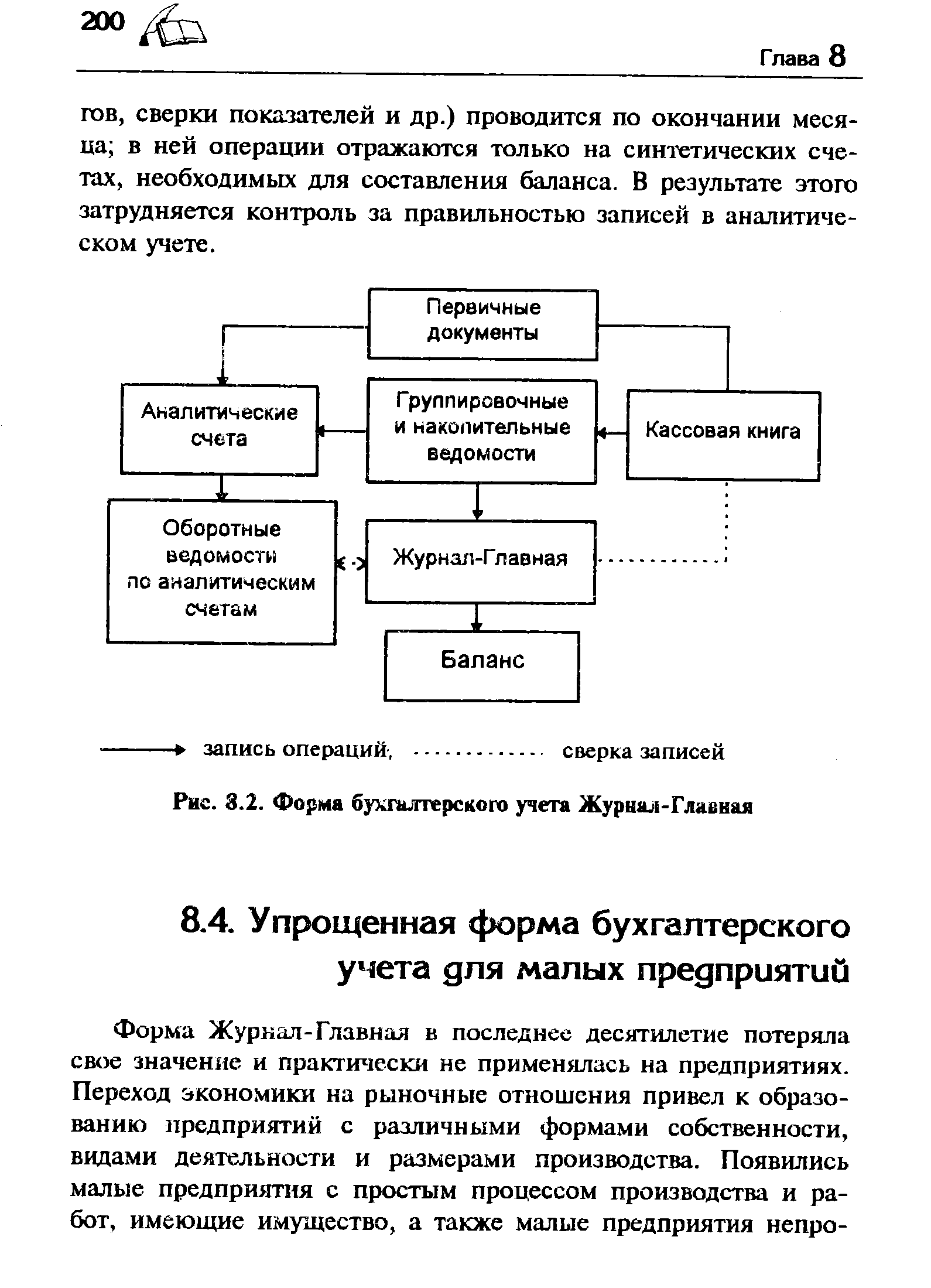

На предприятиях, которые имеют небольшое количество синтетических счетов, может использоваться один из упрощённых вариантов мемориально- ордерной формы учёта, который принято называть формой «Журнал-Главная» (см. рис. 2.).

Аналитические книги

Условные обозначения:

записьсверка

Рис. 2. Схема учёта по форме «Журнал-Главная»

При таком варианте хронологическая регистрация мемориальных ордеров соединяется с записями по синтетическим счетам в одной книге, которая имеет название «Журнал-Главная».

При использовании данной формы учёта большинство операций на протяжении месяца группируются в вспомогательных накопительных ведомостях. По этим ведомостям раз в месяц составляются мемориальные ордера.

Данные с мемориальных ордеров ежемесячно заносят в регистр синтетического учёта – книгу «Журнал-Главная», которая представляет собой оборотно-сальдовый баланс предприятия и является основанием для составления сальдового баланса утверждённой формы. Учёт в книге «Журнал-Главная» ведут, как правило, по синтетическим счетам.

Журнал «Главная книга»

В эту книгу сначала записываются:

1. остатки по счетам на начало отчетного периода;

2. затем все операции по документам;

3. после чего определяется оборот за отчетный период (при этом проверяется правильность записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов);

4. вычисляются остатки по счетам на конец отчетного периода;

5. по данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение в организациях с небольшой численностью работающих и незначительным количеством хозяйственных операций. В этом случае обеспечивается наглядность записей, книгу ведет один бухгалтер.

Пример Формы книги журнал-главная представлен в таблице 1.

Преимущества и недостатки формы учёта «Журнал-Главная»

| Преимущества | |

| 1. Контроль записей | Расположение на одном развороте листа одновременно хронологической и систематической записи делает регистр наглядным и позволяет легко избегать ошибок при отображении операций или их поиске |

| 2. Наглядность | Все синтетические счета располагаются вместе, что улучшает наглядность данных, разнесённых по счетам |

| 3. Простота в обучении | Техника ведения учёта по книге Журнал-Главная усваивается легко и быстро и не требует высокой квалификации учетчиков |

| Недостатки | |

| 1. Неудобство | При большом количестве счетов является очень громоздким и неудобным в пользовании |

| 2. Ограничено количество счетов | Максимальное количество счетов для ведения книги Журнал-Главная составляет 20-25 шт. |

| 3. Ограниченность в разделении учётной работы | Соединение в одной книге хронологической и систематической записей ограничивает возможность разделения учётной работы |

10 Урок.Т-счета. Главный журнал. Практические задачи.Основы Бухгалтерского учета(Кыргызстан).Чайники

Показанные недостатки ограничивают сферу использования формы ведения бухгалтерского учёта «Журнал-Главная». Она используется только на тех предприятиях, которые пользуются сравнительно небольшим количеством синтетических счетов.

3. Упрощённая форма ведения учета

Небольшие предприятия используют упрощённую форму ведения бухгалтерского учёта.

Для организации учёта по упрощённой форме небольшое предприятие на основе типового Плана счетов бухгалтерского учёта составляет рабочий план счетов, который позволяет вести учёт средств и источников их образования в регистрах на основе главных счетов и обеспечивает контроль за наличием и сбережением имущества, использованием обязательств и достоверностью данных бухгалтерского учёта.

При использовании упрощённой формы бухгалтерского учёта применяют книги учёта хозяйственных операций, в которых отображают остатки на бухгалтерских счетах и регистрируют все операции, осуществлённые на предприятии, в хронологической последовательности.

Для этого необходимы четыре книги: книга денежных операций, книга продаж, книга приобретения, книга начисления заработной платы. Среди них книга денежных операций является единственной, где находят отображение все платежи и доходы предприятия.

Кроме того, может быть полезным отдельное ведение кассовой книги и книги учёта запасов (рис. 4.).

Рис. 2.12. Схема упрощённой формы бухгалтерского учёта

Последовательность заполнения учетных регистров при упрощенной форме ведения бухгалтерского учета:

1. При упрощенной (простой) форме бухгалтерского учета, используемой на небольших предприятиях, применяется Книга учета хозяйственных операций (фактов хозяйственной деятельности), в которой каждая операция в хронологическом порядке с указанием номера, суммы и содержания сразу отражается на счетах бухгалтерского учета.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Форма учета «Журнал-Главная»

Данная форма является разновидностью мемориально-ордерной формы. Используется в бюджетных организациях и в небольших организациях.

При ней мемориальные ордера с приложенными к ним документами являются основанием для записей по счетам синтетического и аналитического учета. Синтетический учет ведут в книге Журнал-Главная. В ней совмещаются хронологическая и систематическая регистрация мемориальных ордеров.

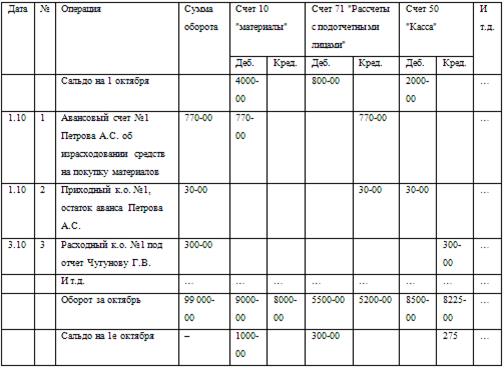

Книга Журнал-Главная.

Сумма по ордеру

Обороты по синтетическим счетам

В Журнал-Главную первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяется оборот и остатки по счетам на конец отчетного периода. При этом производится проверка правильности записи: сумма оборотов за месяц по дебету всех счетов должна быть равна сумме оборотов за месяц по кредиту всех счетов.

Содержание этой формы учета позволяет исключить составление оборотной ведомости по синтетическим счетам.

По данным остатков на счетах составляется заключительный баланс.

Аналитический учет ведут в книгах или карточках аналитического учета, открываемых в развитие каждого синтетического счета. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными счетов синтетического учета в книге Журнал-Главная.

Схема формы «Журнал-Главная»

Простая форма бухгалтерского учета

Книга (журнал) учета хозяйственных операций (форма К-1) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга (журнал) учета хозяйственных операций является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ (К-1).

НАЛИЧИЕ И ДВИЖЕНИЕ СРЕДСТВ ПРЕДПРИЯТИЯ

Источник: studentopedia.ru

Журнал главная как форма бухгалтерского учета

На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими. [c.478]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

Аналитический учет при форме бухгалтерского учета Журнал-Главная в средних по размерам организациях ведут в книгах и карточках, а в организациях малого бизнеса их не используют. Данные каждого первичного документа непосредственно отражают в отдельной строке по корреспондирующим счета. В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс. [c.177]

На с. 348 приведена схема формы бухгалтерского учета Журнал-Главная (схема 7.4). [c.347]

В настоящее время применяется несколько форм бухгалтерского учета Журнал-Главная, упрощенная форма для малых предприятий, мемориально-ордерная, журнально-ордерная и автоматизированная. [c.198]

Форма бухгалтерского учета Журнал-Главная является одной из книжно-карточных форм учета. Она ведется на предприятиях с небольшим объемом производства, в отдельных учреждениях и в некоторых финансовых органах. Характерная особенность этой формы — регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная. Остальной учетный процесс почти не отличается от порядка учетной регистрации, применяемой при мемориально-ордерной форме учета. [c.198]

| Рис. 8.2. Форма бухгалтерского учета Журнал-Главная |  Форма бухгалтерского учета Журнал-Главная » height=»300″ /> Форма бухгалтерского учета Журнал-Главная » height=»300″ /> |

Дайте характеристику формы бухгалтерского учета Журнал-Главная . [c.232]

Форма бухгалтерского учета Журнал-Главная является разновидностью мемориально-ордерной [c.74]

Отличительными признаками формы бухгалтерского учета Журнал-Главная (рис. 24) являются [c.100]

Форма бухгалтерского учета Журнал-Главная является разновидностью мемориально-ордерной формы. Сущность этой формы заключается в том, что для регистрации хозяйственных операций используются специальные накопительные ведомости учета основных средств, начисленных амортизационных отчислений (износа) производственных запасов и готовой продукции затрат на производство денежных средств и фондов расчетов и прочих операций реализации расчетов с поставщиками заработной платы. Основанием для их заполнения являются первичные документы. [c.19]

Форма бухгалтерского учета Журнал-главная используется на малых предприятиях с простым процессом производства и работ, и имеющие имущество. [c.36]

Форма бухгалтерского учета журнал-главная является разновидностью мемориально-ордерной формы счетоводства и используется в бюджетных организациях и на небольших предприятиях с простым процессом производства (работ, услуг), имеющих имущество. [c.119]

Распространенной является журнально-ордерная форма бухгалтерского учета (счетоводства). Главными учетными регистрами журнально-ордерной формы являются журналы-ордера. Такое название свидетельствует об их использовании для хронологической (журнал) и систематической (ордер) записи. [c.85]

В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Учитывая эти недостатки, указанную форму бухгалтерского учета нецелесообразно использовать в многопрофильных организациях с большим числом хозяйственных операций, занимающихся несколькими видами деятельности. Ниже приводится форма Журнал-Главная (табл. 7.1) и схема формы учета с использованием этого регистра (рис. 7.2). [c.177]

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Организация самостоятельно выбирает форму бухгалтерского учета, определяя перечень и построение учетных регистров, последовательность и технику записей в них, их взаимосвязь. При выборе формы учета можно ориентироваться как на традиционные (журнал ьно-ордерная, мемориально-ордерная, журнал-главная и др.), так и на машинные технологии обработки учетной информации, упрощенные формы для субъектов малого предпринимательства. [c.172]

В какой форме бухгалтерского учета применяется книга Журнал- Главная [c.304]

Форма учета журнал-Главная предназначена для ведения бухгалтерского учета на предприятиях с небольшими объемами хозяйственных операций и малой численностью работников и основана на Рекомендациях по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях , утвержденных письмом Минфина СССР от 20 июля 1991 г. [c.174]

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — одна из форм бухгалтерского учета. При этой форме на основании первичных сводных и накопительных документов составляют мемориальные ордера, которые регистрируются в регистрационном журнале. На основании мемориальных ордеров производят записи по счетам синтетического учета в Главной книге. Документы, приложенные к мемориальным ордерам, служат основанием для записей в регистрах аналитического учета. В конце месяца составляют оборотную ведомость по счетам синтетического учета и оборотные ведомости по счетам аналитического учета и производят их взаимную сверку. Сопоставляют итоги оборотных ведомостей по аналитическим счетам с данными соответствующих синтетических счетов, а также итоги регистрационного журнала, которые должны быть равны между собой. [c.166]

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета Журнал-Главная, мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. В отдельных организациях, где еще сохранились вычислительные центры, используется таблично-пер-фокарточная форма учета. [c.176]

ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — строение учетных регистров и их взаимосвязь, а также последовательность и способы учетной регистрации. Форма бухгалтерского учета постоянно совершенствуется по мере развития техники учета (см. Журналь-но-ордерная форма бухгалтерского учета Журнал-Главная , Мемориально-ордерная форма бухгалтерского учета). [c.179]

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

Источник: economy-ru.info